点击上方蓝字,进入主页,右上角设为星标,同时点击“♡”哦

沙特阿拉伯是全球最干旱的国家之一,其水资源状况极具独特性,面临着严峻的挑战。水资源管理策略已经历从依赖化石水资源到大力发展海水淡化技术的根本性转变。在"2030愿景"和"2030国家水战略"的指引下,沙特政府鼓励开发商、运营商与本土制造商和企业合作,建设尖端水处理设施,以最大程度地提高再生水的利用率。

本系列将从沙特水资源现状、水务行业监管、水务投资机会以及行业竞争情况四个章节对沙特水务行业进行深度解,为中资企业投资沙特水务行业提供信息支持,帮助企业更好地了解该国的水务行业特点,为中资企业投资决策提供信息支持。

本文来自公众号“海外PPP观察”的沙特阿拉伯水务行业深度报告系列,本文为原系列的第3、4篇,主要介绍沙特水资源现状和行业监管体系、运营现状及未来规划。

文章来源:海外PPP观察

本章节将系统解析SWPC的机构职能与运作模式、沙特水务PPP项目的标准化采购流程,以及覆盖海水淡化、污水处理、输水管网、战略储备等全产业链的投资机会,为有意进入沙特市场的投资者提供实操指南。

---------核心要点---------

1. SWPC采购采用PPP模式,通过竞争性招标选择私营部门合作伙伴,提供主权担保和长期购水协议(25年),要求本地化率超80%,并遵循透明的EOI-RFQ-RFP-Financial Close流程,典型采购周期约18个月。

2. 到2030年,SWPC将投资超过50个项目(包括7个海水淡化厂、130个污水处理厂、3个战略水库、4条输水管道),总处理能力超过6M m³/d,NWC将对116个现有污水处理厂进行运维升级(总容量2.47M m³/d),合计投资超过500亿美元。

3. 中资企业可参与SWPC的海水淡化设备供应、污水处理厂EPC建设和BOT投资(特别是123个小型污水处理厂集群项目),以及NWC的116个污水处理厂15年期运维合同,重点机会在反渗透膜技术、污水处理设备、智能水务系统和长期运营服务领域。

01.

SWPC——沙特水务PPP的核心平台

PPP交易架构设计者 — 开发适配不同项目类型的BOT、BOOT、DBO等特许经营模式,制定标准化合同模板

政府采购代理人 — 代表环境、水与农业部(MEWA)及相关政府实体执行全球公开招标

投融资协调枢纽 — 吸引国际开发商、金融机构及本地资本,协调项目融资结构

长期合同监管方 — 对私营运营商履约情况进行全生命周期监督,确保服务质量与价格合理性

政策执行支撑 — 为MEWA、沙特水务局(SWA)提供项目实施数据与政策反馈

业务板块 | 项目类型 | 功能说明 |

海水淡化 | 独立水厂(IWP) | 沿海淡化生产饮用水 |

输水系统 | 独立输水管网(IWTP) | 淡化水从沿海输送至内陆 |

污水处理 | 独立污水处理厂(ISTP) | 城市污水集中处理与再生利用 |

战略储备 | 独立储水设施(ISWR) | 增强调蓄能力,应对应急与朝觐高峰 |

项目数量: 执行80+个PPP项目,其中16个已达成财务关闭,10个已投入运营

合同总额: 超过1,200亿沙特里亚尔(约320亿美元)

私营资本占比: 超过70%,吸引了ACWA Power、ENGIE、Veolia、SUEZ等国际巨头

区域主导地位: 2017-2020年执行了海湾合作委员会(GCC)地区37%的水务项目,2021-2024年这一比例提升至88%

项目名称 | 类型 | 投资规模 (百万美元) | 主要合作方 | 状态 |

Rabigh-3 | IWP | 700 | ACWA Power, 三井物产, SUEZ | 运营中 |

Jubail 3A | IWP | 800 | ENGIE, Nesma | 运营中 |

Taif ISTP | 污水处理 | 300 | Cobra, Tawzea | 运营中 |

Buraydah 2 ISTP | 污水处理 | 250 | Marafiq, Veolia | 建设中 |

Rayis-Rabigh IWTP | 输水管道 | 400 | Cobra,Alkhorayef | 建设中 |

Jeddah ISWR | 战略储水 | 200 | 本地财团 | 规划中 |

总投资目标: 约1,900亿沙特里亚尔(507亿美元)

新增淡化产能: 275万m³/日

新增污水处理能力: 约321万m³/日(SWPC负责部分)

战略储水容量: 新增4,582万立方米,达到7天城市用水需求储备

采购周期: 从传统的24-30个月压缩至18个月

交易成本: 减少重复谈判,降低顾问费用

市场信心: 投资者可基于成熟框架快速评估风险

批量化采购策略

从建设期反馈优化后续项目设计

从运营期数据校准财务模型假设

建立持续改进的知识管理体系

融资能力: 通过主权担保,SWPC项目可获得2-3%的优惠利率,远低于商业融资成本 专业团队: 拥有10人核心交易团队,管理80+项目,人均效率远超传统水务公司 标准化效率: 标准化采购模板获得White & Case、DLA Piper等顶级律所及Fichtner、ILF等工程咨询公司认可,符合国际最佳实践 风险分配科学性: 明确政府承担政策风险、私营承担技术与运营风险,通过Take-or-Pay机制保障投资者收益

投标响应度: 平均每个项目吸引35份EOI、8家预审通过、3家最终投标,竞争充分

财务关闭速度: 从授标到财务关闭平均4-6个月,而区域平均水平为6-8个月

水价竞争力: 沙特IWP项目平均水价1.59-2.45沙特里亚尔/m³,低于阿联酋的3.38里亚尔和阿曼的2.44里亚尔

02.

沙特水务PPP项目采购流程全解析

2.1 法律与监管框架

项目立项批准: 监督委员会(MEWA主导)批准业务案例文件 招标文件审查: NCP审核偏离标准模板的条款 合同签署授权: 监督委员会批准最终授标决定 财政支持确认: 财政部提供主权担保(如需)

项目概况说明书(Project Information Memorandum)

EOI表格(要求填报公司基本信息、财务状况、类似项目经验)

财务能力(最低净资产要求)

技术经验(同类项目业绩,特别是GCC或中东地区)

声誉与合规(无重大违约记录、通过反腐审查)

资格预审文件(Request for Qualification, RFQ)

资格声明(Statement of Qualification, SOQ)

项目经验: 需提供至少2个同等规模运营项目(IWP需≥40万m³/日,ISTP需≥15万m³/日)

技术方案: 初步工艺流程图、设备选型理念

组织架构: 项目公司股权结构、母公司支持协议

净资产要求: 通常为项目投资额的30-50%

融资能力证明: 银行支持函或类似项目融资记录

财务健康度: 债务股本比、流动比率等指标

RFP文档包(通常2000+页):

技术规范(Functional Specifications)

合同草案(Draft Concession Agreement)

财务模型模板(Financial Model)

评标方法(Evaluation Criteria)

现场考察: SWPC组织2-3次集体考察,提供地质、气象、海况数据

问询会议: 每2周一次澄清会,书面回复投标人问题

补遗发布: 根据市场反馈修订RFP条款(通常2-3版补遗)

IWP项目:仅规定产水量、水质(WHO标准)、能耗上限(≤2.5 kWh/m³),不指定膜品牌或系统配置

ISTP项目:规定出水TSE标准(灌溉再生水质量),但工艺路线(A²/O、MBR等)由投标人选择

股权结构与股东协议

债务融资条款清单(Term Sheet)

水价构成与定价公式

技术方案:40分

工艺可靠性与成熟度:15分

能源效率:10分

环境影响:10分

本地化计划:5分

财务方案:60分

净现值(NPV)法计算25年购水/处理费用总成本,报价最低者得满分,其他按比例扣分

技术方案≥28分(70%)

财务方案具有竞争力(通常前3名进入谈判)

风险分配细化: 不可抗力定义、补偿机制、提前终止条款

绩效考核: 可用性保证(Availability Guarantee)、水质扣款公式

界面协议: 与NWC(用户)、SEC(供电方)的接口责任划分

特许权协议(Concession Agreement)

购水/污水处理协议(WPA/STA)

电力供应协议(PSIA)

项目开发协议(PDA)

股东协议签署: 明确各股东出资比例、董事会席位 债务融资协议签署: 与银行团签署贷款协议、对冲协议 EPC合同签署: 确定总承包商(通常采用固定总价EPC) O&M合同签署: 确定运营商(可为股东关联方)

项目公司现金流覆盖比(DSCR)≥1.3倍

储备账户设置(债务偿付储备、运维储备)

股东支持函(母公司担保或流动性支持)

组建强强联合体:

国际开发商(融资能力) + 技术设备商(EPC能力) + 本地合作伙伴(政府关系)

案例:Jubail 3A由ENGIE(法国)主导,联合Nesma(沙特本地承包商)

在RFP阶段获取银行支持函,财务关闭期可缩短至2-3个月

利用出口信贷机构(ECA)支持,如中国进出口银行、日本JBIC

提供超出最低规格的方案(如能耗2.0 kWh/m³ vs. 上限2.5),可获得评分优势

创新污泥处理工艺(ISTP项目加分项)

低估本地化要求:

建设期40%本地化率指"本地采购额占比",需提前识别合格本地供应商

运营期70%本地化率指"沙特籍员工占比",需制定详细培训计划

电力供应延误(SEC责任)可能影响工期,需在合同中明确Force Majeure补偿

污水进水水质波动(NWC责任)影响处理厂运行,需设定水质基线

美元对沙特里亚尔汇率固定(1美元=3.75里亚尔),但设备进口涉及欧元、日元等

需通过货币掉期对冲,成本约占项目总投资的1-2%

03.

重点投资机会与项目清单

3.1 海水淡化(IWP):规模最大、竞争最激烈

项目名称 | 产能 (万m³/日) | 技术 | 投资 (亿美元) | COD | 开发商 |

Shuaibah 3 Conversion | 60 | RO替代MSF | 7 | 2025 | ACWA Power |

Rabigh 4 | 60 | RO | 6 | 2026 | 待公布 |

项目 | 地区 | 产能 (万m³/日) | 投资 (亿美元) | 招标状态 | 预计COD |

Ras Al Khair 2 | 东部 | 60 | 7-6月 | 顾问任命 | 2028 |

Ras Al Khair 3 | 东部 | 40 | 5-4月 | 顾问任命 | 2028 |

Tabuk 1 | 西部 | 40 | 5-4月 | 顾问任命 | 2028 |

Jazan 1 | 南部 | 25 | 2.5-3 | 顾问任命 | 2028 |

Shuqaiq 4 | 南部 | 40 | 5-4月 | 顾问任命 | 2029 |

Ras Al Khair项目群: 靠近Jubail工业区,服务东部省与利雅得,是"东部供水组"的核心节点

Tabuk 1: 沙特首个服务西北部的大型淡化厂,战略位置重要(靠近红海、距约旦边境200公里)

Jazan 1: 支撑南部经济特区发展,配套港口与工业园区

IRR预期: 10-14%(股权,税后)

水价基准: 1.8-2.2沙特里亚尔/m³(随规模递减)

融资结构: 股权30-35%,债务65-70%(利率约3-4%)

关键风险: 海水取水口环境许可、电力供应协调

难度: ★★★★☆(竞争激烈,ACWA Power等本地巨头占优)

建议策略: 作为设备供应商切入,或与日韩企业组成联合体(参考Rayis-Rabigh模式)

项目 | 城市 | 产能 (万m³/日) | 投资 (亿美元) | 开发商 | 特色 |

North Taif | Taif | 10(可扩至27) | 4-3月 | Cobra+Tawzea | 高原城市,出水用于农业灌溉 |

Jeddah Airport 2 | Jeddah | 30(可扩至50) | 10-8月 | Marafiq+Veolia | 服务机场扩建,再生水供应工业区 |

West Dammam | Dammam | 20(可扩至35) | 7-6月 | 本地财团 | 出水回补地下水 |

项目 | 地区 | 产能 (万m³/日) | 投资 (亿美元) | 招标状态 | COD |

Al Kharj | Riyadh | 5 | 1.5-1.8 | 资格预审中 | 2027 |

Abu Arish | Jazan | 5 | 1.5-1.8 | 资格预审中 | 2027 |

Hafar Al Batin | Eastern | 5 | 1.5-1.8 | 资格预审中 | 2027 |

Riyadh North | Riyadh | 12 | 3.6-4.2 | 资格预审中 | 2029 |

South Najran | Najran | 5 | 1.5-1.8 | 资格预审中 | 2029 |

Khamis Mushait | Aseer | 5 | 1.5-1.8 | 研究中 | 2029 |

TSE质量标准严格: 出水需达到灌溉再生水标准(BOD≤20mg/L, SS≤20mg/L),部分项目要求更高标准用于景观用水 污泥处理强制性要求: SWPC要求增加"脱水后污泥处理"工艺,生产稳定化产品(堆肥或干化颗粒)用于农业,不得填埋 资产改造义务: 部分项目涉及老旧设施升级,需评估剩余寿命并制定改造计划

收入结构: 资本回收费(IRR锁定) + 固定运维费 + 可变运维费(与处理量挂钩)

再生水销售: 部分项目可向沙特灌溉组织(SIO)或工业用户销售TSE,获得额外收入(约0.3-0.5里亚尔/m³)

特许期: 15年运维期(含2年建设期)

集群名称 | 覆盖区域 | 一期产能(万m³/日) | 厂站数量 | 预计COD | 招标状态 |

Jazan Cluster | Jazan | 7.47 | 12 | 2028 | 提案评估中 |

Western Cluster | Makkah | 8.9 | 13 | 2028 | 资格预审中 |

Eastern Cluster | Eastern Province | 1.8 | 9 | 2028 | 资格预审中 |

Northern Cluster | Qassim, Hail等 | 6.7 | 17 | 2029 | 资格预审中 |

Northwestern Cluster | Madinah, Tabuk | 5 | 23 | 2029 | 计划2025启动 |

Central Cluster | Riyadh | 13 | 25 | 2030 | 资格预审中 |

Southern Cluster | Aseer, Najran | 6.4 | 24 | 2031 | 计划2025启动 |

降低融资门槛: 单体200-500万美元项目难以独立融资,打包后达到1-3亿美元规模,银行更愿意参与 规模经济: 统一采购设备、共享运维团队,降低单位成本15-20% 分期建设: 一期满足近期需求,二期预留扩展空间(总产能可达65.8万m³/日) 包含收集系统: 不仅处理厂,还包括污水管网建设,避免"厂网不同步"问题

IRR预期: 9-13%(略低于大型ISTP,但风险分散)

技术难度: 中等,适合中小型水务企业

本地化优势: 土建工程占比高(约40-50%),本地化率易达标

合同包 | 产能 (十万m³/日) | 厂站数 | RFP发布时间 | 状态 |

LTOM 10 (Northern) | 5.69 | 18 | 2024年9月 | 已发布 |

LTOM 11 (NW-A) | 4.4 | 2 | 2024年11月 | 已发布 |

LTOM 12 (NW-B) | 1.1 | 8 | 2024年11月 | 已发布 |

LTOM 13 (NW-C) | 1.32 | 4 | 2025年1月 | 准备中 |

LTOM 14 (Eastern-A) | 1.84 | 10 | 2025年4月 | 准备中 |

LTOM 15 (Eastern-B) | 1.52 | 2 | 2025年4月 | 准备中 |

LTOM 16 (Central) | 1.53 | 2 | 2025年4月 | 准备中 |

LTOM 17 (Western) | 0.33 | 5 | 2025年10月 | 准备中 |

LTOM 18 (Southern-A) | 3.50 | 31 | 2026年2月 | 准备中 |

LTOM 19 (Southern-B) | 3.40 | 22 | 2026年3月 | 准备中 |

合计 | 24.65 | 116 |

资本投入义务: 私营方需投资改造升级,包括:

设施翻新与效率提升(膜更换、曝气系统升级)

污泥处理设施强化(新增脱水、干化设备)

处理能力扩容(平均扩容20-30%)

运维期限: 15年

收费机制: 三部制计价

资本成本回收费(按投资额摊销,IRR锁定8-10%)

固定运维费(人工、管理成本)

可变运维费(药剂、电力,与处理量挂钩)

维度 | SWPC新建ISTP | NWC LTOM |

建设风险 | 高(绿地项目) | 低(改造项目) |

技术自由度 | 高(MFS模式) | 低(现有工艺基础上改进) |

投资回报 | 10-13% | 8-10% |

合同期 | 25年(含建设) | 15年(纯运维) |

适合企业 | 开发商+EPC | 专业运营商 |

优先目标: LTOM 10、LTOM 11 ,产能大、地理位置优

联合体模式: 中资运营商(51%控股) + 本地服务商(49%,负责政府关系与本地采购)

增值服务: 提供数字化运维平台,实时监测116座厂运行状态,优化NWC资产管理

应急供水: 应对淡化厂故障、输水管道破裂、水质污染等突发事件 朝觐高峰管理: 麦加朝觐期(20天)、麦地那(40天)短期用水需求激增80-120%,80%峰值需求由储水保障

2024年储水量: 2,510万m³(仅1.2天需求)

2030年目标: 7,092万m³(5.6天需求)

缺口: 4,582万m³

地区 | 2030年日需求 (万m³/日) | 所需储备 (万m³) | 现有容量 (万m³) | 缺口 (万m³) | 优先级 |

Riyadh | 575 | 4,025 | 780 | 3,245 | ★★★★★ |

Makkah | 327+94(朝觐) | 2,950 | 1,110 | 1,840 | ★★★★★ |

Eastern | 195 | 1,365 | 0 | 1,365 | ★★★★☆ |

Madinah | 111+45(朝觐) | 1,090 | 390 | 700 | ★★★★☆ |

项目名称 | 地区 | 储水容量 (万m³) | 预计投产 | 投资 (亿美元) | 状态 |

Jua'ranah ISWR | Makkah | 250 | 2027 | 1.5-1.8 | 建设中 |

Al Ahsa ISWR | Eastern | 139 | 2028 | 1.0-1.2 | 招标中 |

Dammam ISWR | Eastern | 313 | 2028 | 2.2-2.6 | 招标中 |

地下储水库: 混凝土衬砌地下空间,防渗漏性能好,占地少(如Al Ahsa项目) 地上钢制储罐: 模块化建设,工期短,适合应急项目(如Dammam部分设施) 半地下复合型: 结合两种方案优势,兼顾成本与性能

水质保障: 长期储存不影响水质,需配备循环系统(每72小时循环一次)、紫外消毒、余氯监测

快速响应: 应急状态下30分钟内达到设计流量,需高性能泵站

智能管理: 实时监测水位、水质、温度,与SCADA系统集成

项目形式: BOT,特许期20-25年

收入来源:

固定容量费(按储水量计,约15-20里亚尔/m³/年)

充放水服务费(按实际使用次数,约0.5-1里亚尔/m³)

典型IRR: 9-12%

技术门槛相对较低: 相比淡化和污水处理,土建工程占比高(60-70%),更适合基建类企业 本地化率易达标: 混凝土、钢材等可本地采购,设备部分(泵、阀门)占比仅20-30% 政策支持强: 直接服务国家安全目标,审批流程快

优势领域: 中国在大型地下储水库(如南水北调调蓄工程)、应急供水系统方面有成熟经验

目标项目: Dammam ISWR(东部工业区,配套Jubail淡化厂群)

参与方式:

方案一: 作为EPC总包,负责设计施工(中国电建、中国中铁等)

方案二: 与本地企业组成联合体参与投资运营(持股30-40%)

东部供水组: Riyadh + Eastern Province + Qassim(互联互通度最高,项目最集中) 西部供水组: Tabuk + Makkah + Madinah + Baha(服务人口密集区和朝觐圣地) 北部供水组: Hail + Northern Borders + Al Jowf 南部供水组: Aseer + Jazan + Najran

项目 | 输水能力 (万m³/日) | 长度 (公里) | 投资 (亿美元) | COD |

Rayis-Yanbu | 63 | 42 | 1.5 | 2024 |

Rayis-Rabigh | 50 | 152 | 4 | 2026 |

项目 | 输水能力 (万m³/日) | 长度 (公里) | 投资 (亿美元) | 招标状态 | COD |

Riyadh-Qassim | 68.5 | 859 | 10-8 | 提案评估中 | 2029 |

Jubail-Buraydah | 65 | 587 | 8-6 | 提案评估中 | 2029 |

战略地位: 连接首都利雅得与北部Qassim省,是"东部供水组"的主动脉

技术挑战:

长距离输送859公里,需8-10座加压泵站

地形落差大(海拔变化600米),需优化水力计算

穿越沙漠地带,需抗沙埋设计

创新要求:

智能管网管理系统(实时监测压力、流量、泄漏点)

能源优化(利用地形落差安装水轮机发电,回收部分能耗)

单体规模: 8-10亿美元(IWTP项目中最大)

技术难度: 高(长距离、多泵站、复杂地形)

IRR预期: 8-11%(略低于IWP,但风险也较低)

融资优势: 管道项目资产稳定,银行更愿意提供长期贷款(70-75%债务比例)

技术经验: 中国在长距离调水工程(南水北调、引黄济青)积累的技术和管理经验具有竞争力 成本优势: 中资企业在管材、泵站设备采购成本比欧美低15-20%

优先目标: Riyadh-Qassim项目(规模大、标志性强)

联合体模式: 中资基建企业(中国电建/中能建,51%控股) + 日韩或欧洲伙伴(技术背书) + 本地企业(政府关系)

融资方案: 争取中国进出口银行、亚洲基础设施投资银行(AIIB)支持,降低融资成本至2.5-3%

地下水回灌坝(282座):拦截地表径流形成水塘,自然渗入地下补充含水层

防洪坝(246座):滞留或疏导洪水,保护下游基础设施

饮用水供应坝(46座):储存地表径流,释放用于饮用水供应或灌溉

技术类(4项):储水容量、坝高、区位条件、工程状况

旅游类(4项):景观价值、可达性、周边设施、开发潜力

坝名 (地区) | 储水容量 (万m³) | 坝高 (米) | 潜在用途拓展 |

King Fahad (Aseer) | 32,500 | 68 | 水力发电、生态旅游 |

Haliy (Makkah) | 25,400 | 87 | 抽水蓄能、景区开发 |

Rabigh (Makkah) | 22,035 | 60 | 工业供水、养殖 |

04.

结论

沙特水务市场正处于黄金投资窗口期。在《2030愿景》和《国家水战略》双重驱动下,未来7年将有超过500亿美元的投资机会。SWPC和NWC提供的项目管道清晰,政策支持力度空前,市场对私营资本的开放程度不断提高。

本章节将系统解析SWPC的机构职能与运作模式、沙特水务PPP项目的标准化采购流程,以及覆盖海水淡化、污水处理、输水管网、战略储备等全产业链的投资机会,为有意进入沙特市场的投资者提供实操指南。

沙特水务市场正处于从政府垄断向多元竞争的历史性转型期。在507亿美元的投资规模驱动下,市场形成了"本土工程财团+欧美技术巨头+新兴亚洲力量"的三足鼎立格局。本文通过系统分析60+家核心企业的竞争优势、项目业绩与战略布局,揭示中资企业如何在这个全球最具潜力的水务市场实现突破。

本章节将从市场结构、核心玩家、竞争维度三个维度,为中资企业绘制沙特水务市场竞争地图,并提出差异化竞争策略。

---------核心要点---------

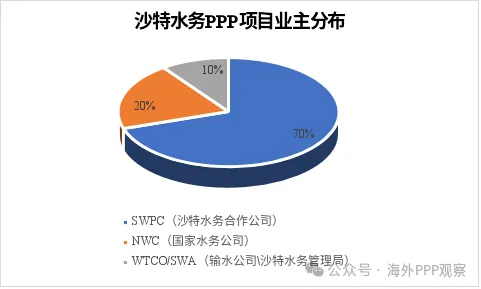

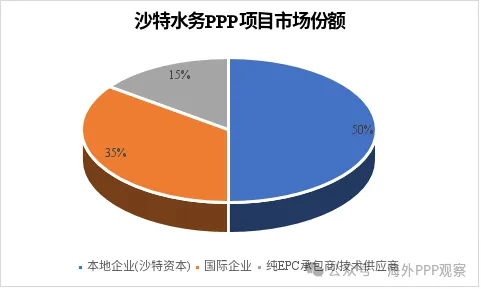

1.市场集中度高且本地企业占优: 沙特水务市场呈现明显的"多元化竞争、本土主导"特征,SWPC主导70%的水务PPP项目,本地企业控制约50%的市场份额。

2.欧洲企业以技术优势突围,新兴市场凭成本竞争: 法国和西班牙企业以先进技术为突破口,与本地施工企业和财团组成联合体进入沙特水务市场;埃及、印度企业则凭借廉价劳动力优势,与地方投资运营企业形成联合体参与项目竞标。

3.中资企业市场拓展道阻且长,政策机遇与能力短板并存: 沙特"东向政策"推动与中国在能源、基建领域深化合作,为中资企业参与大型PPP项目打开政策窗口,但综合竞争力仍有待提升——EPC领域仅山东电建实现突破,PPP投资运营领域尚未破冰。

01.

市场规模与竞争态势总览

02.

本地市场竞争格局深度解析

项目名称 | 类型 | 产能 | 持股 | 投运时间 | 合同 |

Shuaibah IWPP | 海淡 | 880,000 m³/日 | 30% | 2010年Q1 | PWPA-BOO-20年 |

Shuaibah Expansion IWP | 海淡 | 150,000 m³/日 | 30% | 2009年Q4 | WPA-BOO-20年 |

Shuaibah 2 IWP | 海淡 | 250,000 m³/日 | 100% | 2019年Q2 | WPA-BOO-25年 |

Rabigh 3 IWP | 海淡 | 600,000 m³/日 | 70% | 2021年Q4 | PWPA-BOO-25年 |

Jazlah IWP (Jubail 3A) | 海淡 | 600,000 m³/日 | 40% | 2023年Q1 | WPA-BOO-25年 |

Rabigh 4 IWP | 海淡 | 600,000 m³/日 | 45% | 2026年Q1 | WPA-BOO-25年 |

Shuaibah 3 IWP | 海淡 | 600,000 m³/日 | 48% | 2025年Q2 | WPA-BOO-25年 |

业务板块 | 收入金额 (里亚尔) | 占比 | 毛利率 | 同比增长 | |

水务业务 (Water) | 950,642,052 | 48% | 75,987,854 | 8% | -14% |

废水业务 (Waste Water) | 692,959,307 | 35% | 312,036,099 | 45% | 170% |

综合水务解决方案 (Integrated Water Solution) | 308,543,833 | 15% | -3,699,665 | -1% | -3% |

合计 | 1,952,145,192 | 100% | 384,324,288 | 19% | 16% |

客户类型 | 2024年收入(里亚尔) | 占比 | 2023年收入(里亚尔) | 占比 |

政府客户 | 2,032,228,733 | 99.60% | 1,706,758,830 | 99.90% |

私人客户 | 9,003,900 | 0.40% | 2,511,618 | 0.10% |

合计 | 2,041,232,633 | 100% | 1,709,270,448 | 100% |

序号 | 项目名称 | 年限 | 合同金额 | 处理能力(万立方米/天) | 时间 |

1 | 曼福哈污水厂 | 15年 | 4.33 | 70 | 2023.8 |

2 | 希特和哈耶尔污水厂 | 15年 | 5.81 | 87 | 2023.12 |

3 | 艾赫萨污水厂 | 15年 | 4.6 | 47.2 | 2024.4 |

序号 | 项目名称 | 合同年限 | 合同金额(亿美元) | 签署时间 | |

1 | 吉达污水处理厂 | 15年 | 3.2 | 79 | 2022.9 |

2 | 曼污水处理厂 | 15年 | 2.8 | 不低于50 | 2024.4 |

3 | 胡拜尔污水处理厂 | 15年 | 2.1 | 不低于50 | 2024.4 |

03.

国际资本竞争格局深度解析

国家/地区 | 企业数量 | 主要企业 |

西班牙 | 10 | Cobra、Acciona Agua、GS Inima、Sacyr Agua、Lantania Aguas等 |

中国 | 8 | 中国港湾(CHEC)、中国地质大学集团(CGGC)、中国铁建(CRCC)、中国电建等 |

法国 | 4 | Engie、Veolia、SAUR、Passavant |

埃及 | 3 | Orascom Construction、Hassan Allam Holding |

日本 | 3 | Marubeni、Sojitz Corporation |

印度 | 3 | VA TECH WABAG、JWIL Infra、Essar Power、Vishvaraj |

阿联酋 | 3 | Metito、UTICO、PACT Engineering |

英国 | 2 | Hydro Industries Ltd |

德国 | 1 | Passavant Energy & Environment |

荷兰 | 3 | Strukton、Arkoil Technologies |

塞浦路斯 | 1 | Archirodon、J&P International |

马来西亚 | 1 | Malakoff Corporation Berhad |

其他地区 | 5 | 意大利、韩国、新加坡等 |

项目类别 | 总参与企业 | 国际企业占比 | 主要特点 |

脱盐项目 | 35-44个 | 40-50% | 国际水务企业优势强 |

污水处理 | 40-50个 | 35-45% | 混合国际+本地 |

输水项目 | 20-31个 | 30-40% | 本地企业相对优势 |

储水项目 | 20-30个 | 30-35% | 技术门槛较低 |

合作模式 | 频率 | 示例 |

国际+本地 | 最常见 | Cobra + Alkhorayef、GS Inima + Alkhorayef |

国际+国际 | 常见 | Acciona + TAWZEA、Metito + Etihad Water + SkyBridge |

国际单独投标 | 少见 | 仅部分大型国际企业如ACWA Power |

国际作为技术方 | 常见 | Veolia、Suez作为技术或运营伙伴 |

项目 | 角色 | 状态 | 合作伙伴 |

赖斯-拉比格IWTP | 首选方(50%) | ✅已中标 | Alkhorayef (50%) |

朱拜勒-布莱达IWTP | 预审通过 | 待招标 | - |

多个污水项目 | 预审通过 | 待招标 | - |

项目 | 角色 | 股权 | 状态 |

朱拜勒3B IWP | 财团方 | 40% | ✅已中标 |

拉比格4、朱拜勒4&6 | 预审通过 | - | 预审通过 |

项目 | 角色 | 合作伙伴 | 成绩 |

多个污水项目 | 投标方 | Etihad + Skybridge等 | 多个预审/参与 |

哈达/阿拉那ISTP | 投标方 | Etihad Water + SkyBridge | 5个联盟之一 |

项目 | 角色 | 合作情况 | 状态 |

多个SWPC项目 | 预审通过 | 多个项目 | 预审通过 |

达曼西部ISTP | 联盟方 | Metito + Mowah | ✅已中标 |

项目名称 | 中标方 | 国际成分 | 投资规模 | 状态 |

赖斯-拉比格IWTP | Cobra + Alkhorayef | 西班牙Cobra (50%) | SAR 2.4b | ✅建设中 |

朱拜勒3B IWP | Engie + Ajlan + Nesma | 法国Engie (40%) | SAR 2.641b | ✅建设中 |

达曼西部ISTP | Metito + Orascom + Mowah | UAE Metito + Egypt Orascom | USD 185.26m | ✅建设中 |

拉比格4 IWP | ACWA Power + HAACO + Almoayyed | 本地领先 | SAR 2.54b | ✅建设中 |

朱拉那储水 | Vision + GIC + TAQA | 阿联酋TAQA | $408m | ✅融资关闭 |

04.

中资企业参与情况

序号 | 中国企业名称 | 预资格项目总数 | IWTP 管道 | ISTP 污水 | IWP 海淡 | ISWR 水库 |

1 | 中国港湾工程公司 (CHEC) | 5 | 4 | 1 | 0 | 0 |

2 | 中国中铁 (CRCC) | 4 | 4 | 0 | 0 | 0 |

3 | 葛洲坝集团 (CGGC) | 4 | 3 | 1 | 0 | 0 |

4 | 中国建筑 (CSCEC) | 3 | 2 | 1 | 0 | 0 |

5 | 中石油管道 (CNPC Pipeline) | 2 | 2 | 0 | 0 | 0 |

6 | 光大水务 | 2 | 0 | 2 | 0 | 0 |

7 | 北控水务 (BEWG) | 1 | 0 | 1 | 0 | 0 |

8 | 中国机械设备工程 (CMEC) | 1 | 0 | 0 | 1 | 0 |

9 | 金锣水务 (JINLUO) | 作为设备/技术提供商 | - | - | - | - |

项目名称 | EOI发布时间 | 参与中国企业数量 | 总EOI数 | 中企占比 | 项目状态 | 具体参与企业 |

Jubail-Buraydah IWTP | 2021年12月 | 5家 | 32 | 15.60% | 已签约 | 葛洲坝、中国港湾、中石油管道、中国中铁、中国建筑 |

Riyadh-Qassim IWTP | 2021年12月 | 5家 | 31 | 16.10% | 招标中 | 葛洲坝、中国港湾、中国中铁(+可能的其他企业) |

Rayis-Rabigh IWTP | 2021年12月 | 2家 | 31 | 6.50% | 已签约 | 中国港湾、中国中铁 |

项目名称 | EOI发布时间 | 参与中国企业数量 | 总EOI数 | 中企占比 | 项目状态 | 具体参与企业 |

Riyadh East ISTP | 2021年 | 2家 | 42 | 4.80% | 已签约 | 光大水务、北控水务(推测) |

项目名称 | EOI发布时间 | 参与中国企业数量 | 总EOI数 | 中企占比 | 项目状态 | 具体参与企业 |

Jubail 4&6 IWP | 约2021-2022年 | 2家 | 35 | 5.70% | 招标中 | 中国机械设备工程CMEC(+1家) |

项目名称 | EOI发布时间 | 参与中国企业数量 | 总EOI数 | 中企占比 | 项目状态 | 具体参与企业 |

Juranah ISWR | 约2021年 | 2家 | 34 | 5.90% | 已签约 | 未明确披露具体企业 |

维度 | 中国企业 | 国际企业 | 差距 |

价格优势 | 85分 | 70分 | 15 |

融资能力 | 70分 | 85分 | -15 |

运营经验 | 65分 | 90分 | -25 |

技术能力 | 60分 | 90分 | -30 |

PPP经验 | 55分 | 95分 | -40 |

本地网络 | 30分 | 85分 | -55 |

05.

结语

“E20水网固废网”公号版权声明:凡注明来源“中国水网、中国固废网”的所有内容,包括但不限于文字、图表、音频视频,版权均属E20环境平台所有,如若转载,请联系授权。违者视为侵权,本公号将保留对侵权者追究版权责任的权利。申请授权可联系汪女士微信:Zp234268。