理想汽车Q3财报:总销量破百万,季度销量低开高走;毛利、单车收入下滑,遇增长困境

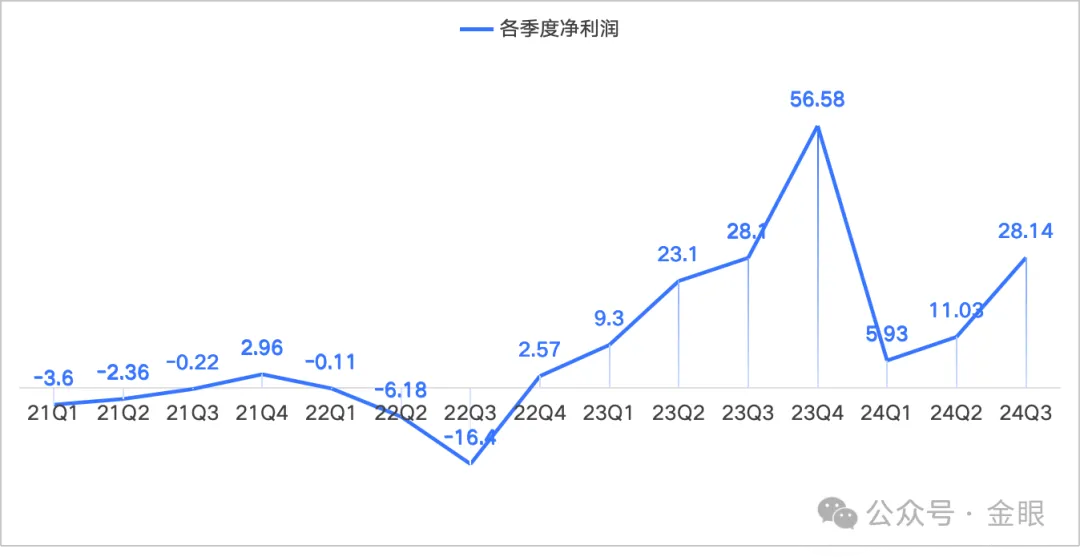

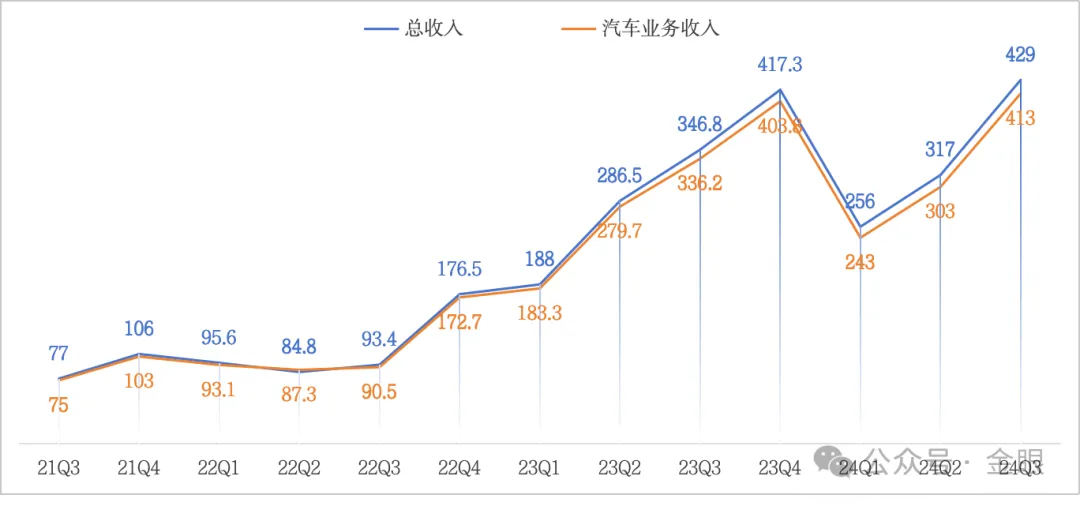

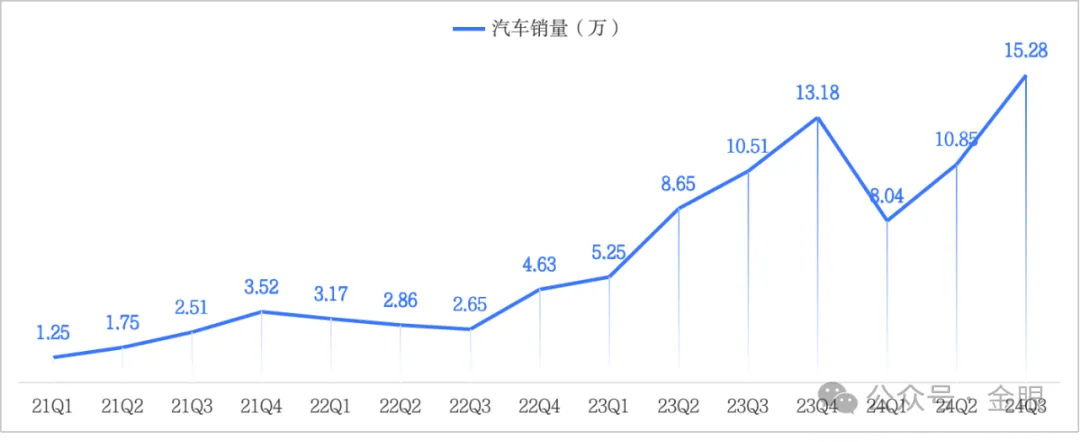

欢迎关注公众号,定期分享汽车、电商等行业财报分析!10月底,理想公布Q3财报。财报公布第二天,港股和美股双双下跌。港股股价下跌9.59%,收盘价97.1港元/股,11月开始至今股价波动性下降,最低收盘价85.25港元。美股股价下跌14%,收盘价25美元,11月开始至今股价波动性下降,最低收盘价22美元。营收429亿,同比增长23.6%,环比二季度上升35.3%。汽车交付量15.28万辆,同比增长45%,环比二季度上升41%,汽车销售收入413亿,同比增长22.9%,环比二季度上升36.3%。单车ASP为27.03万元,同比下降15.5%,环比上个季度下降3.2%。近三年净利润整体呈增长趋势。21年、22年主要处于亏损状态;23年成为转折点,公司扭亏为盈,全年净利润达到118亿。23年第三季度通过转回递延所得税资产减值准备,获得19.9亿非现金性质的所得税收益,不属于经营性净利。从今年开始,理想汽车净利润呈低开高走趋势,季度净利润翻倍增长;Q3净利润28.14亿,同比增长0.3%,环比二季度增长155%。营业收入整体上升,汽车销售收入为主,其他服务和收入占比很低。

每年营收第四季度达到顶点,2023年第四季度增长显著。

2023年营收大幅增长,部分原因是2021年基数低,疫情后需求激增,交付量大幅增长,规模效应逐渐显现。

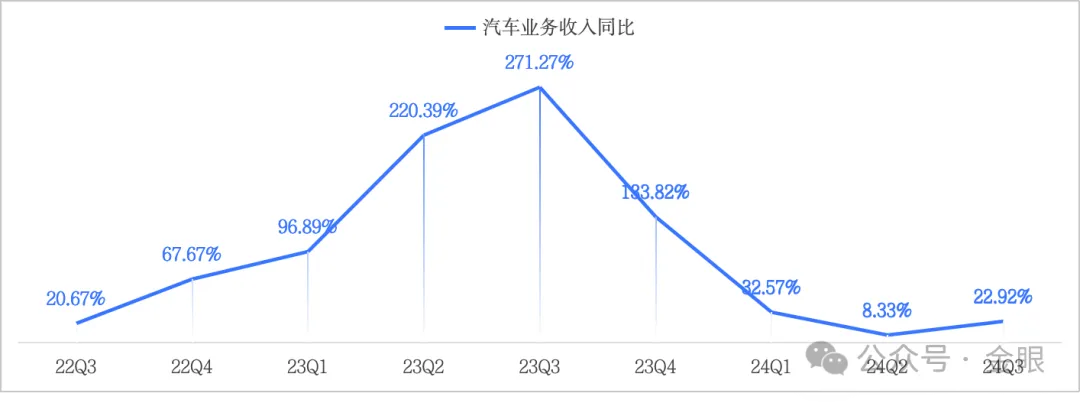

2024年,受经济下行、行业竞争和基数效应影响,季度同比增长面临更大挑战,Q3汽车收入413,同比上升22.9%。

同行对比:对比新势力电动汽车品牌,理想汽车营收最高,蔚来汽车营收186亿,小鹏汽车营收101亿。

03|销量分析:单季度最高销量

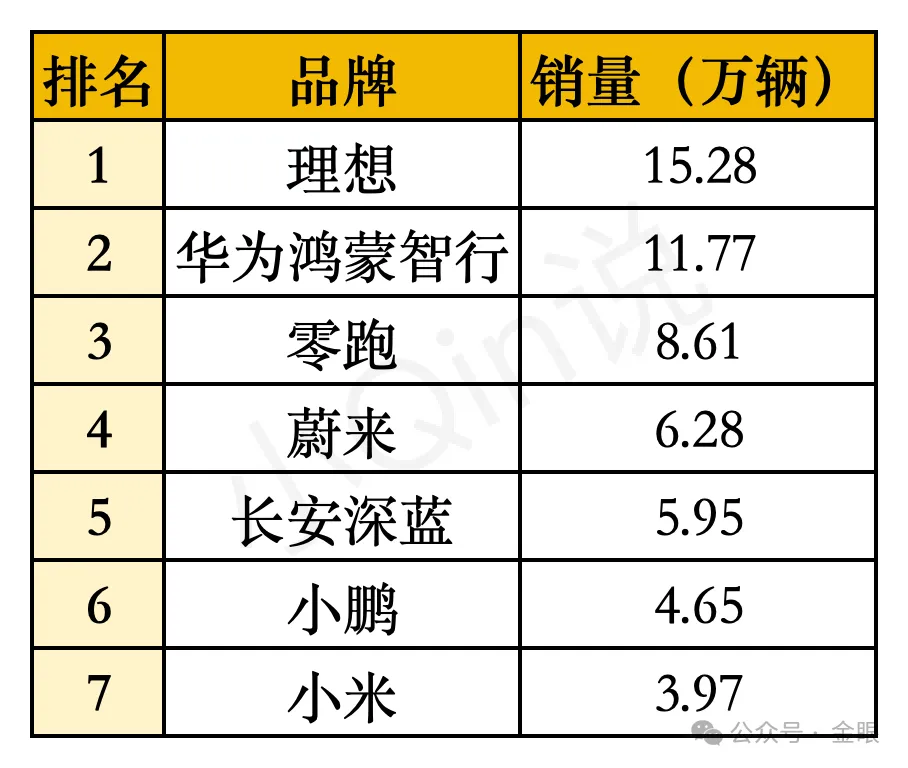

24年第三季度,汽车销量15.28万辆,同比和环比均增长45%左右。年度销量持续上升,23年起显著增长。10月累计交付量达到一百万辆,成为首家进入中国新能源汽车品牌的前十名。今年各季度趋势与23年相似,预计第四季度销量将继续提升,结合业绩会上管理层提出的销量指引,可能达到约17万辆。新势力电动汽车品牌销量中,理想汽车表现较好,明显超过其他品牌,差距较大。具体车型销量:理想L6月销量稳态超两万,连续五个月蝉联中大型SUV市场销量冠军;理想L9在三季度获40-50万价格段大型SUV销量冠军位。理想L6低价车型的放量,导致Q3销量有所增长,但是导致单车收入却在逐渐下降。 04|毛利、毛利率

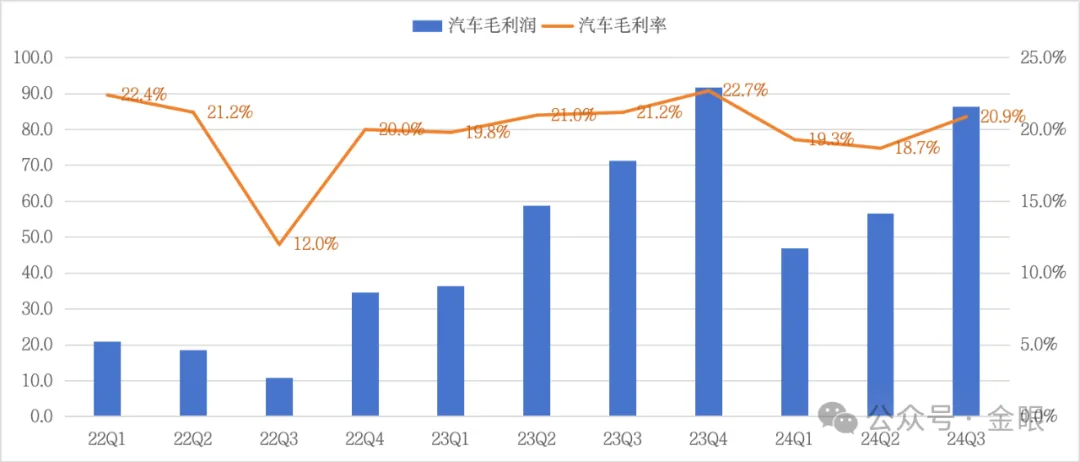

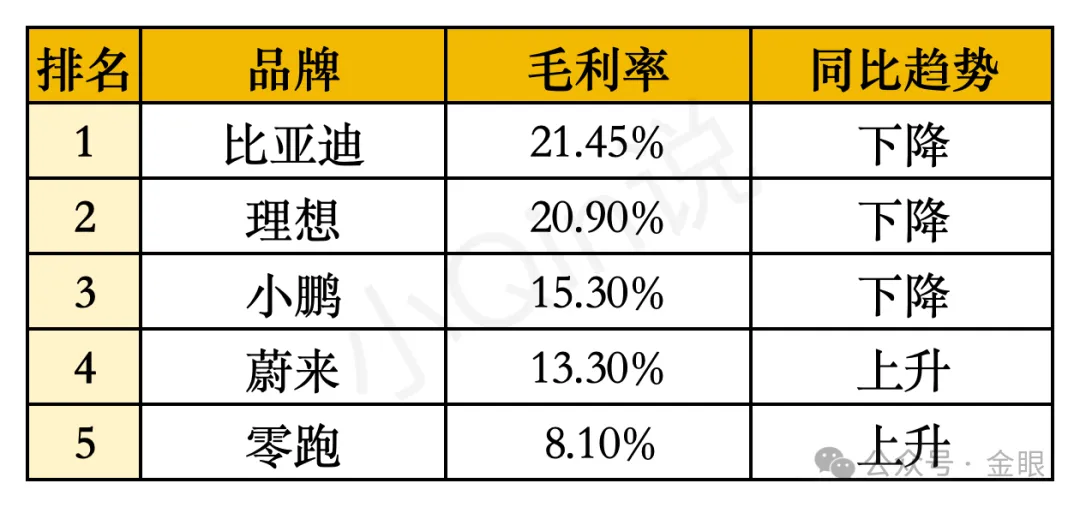

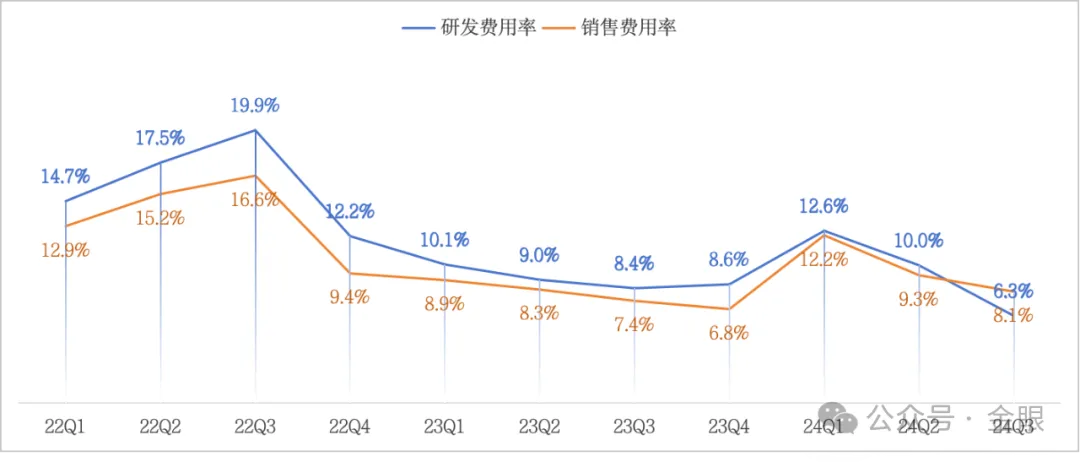

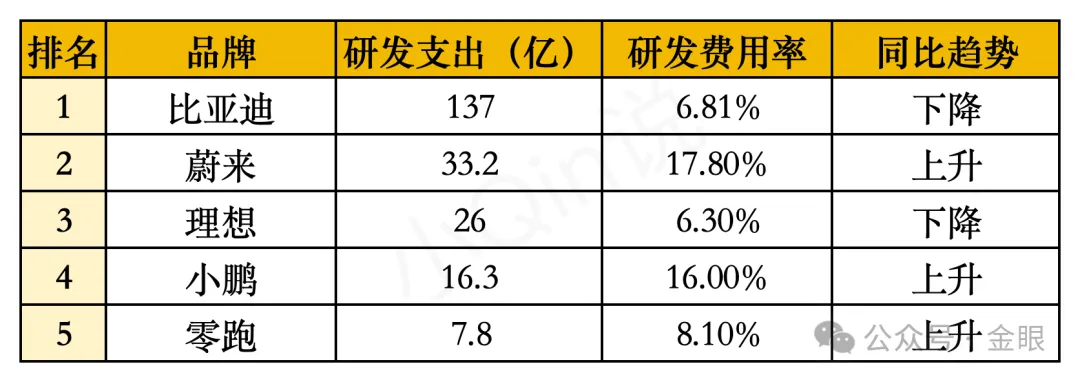

自23年起,毛利润呈现季节性增长,毛利率稳定在20%左右。24年,各季度毛利及毛利率较去年同期有所下降,主要受市场竞争加剧和原材料成本上升影响。理想汽车毛利率在新势力电动汽车品牌中保持较高水平。然而,由于市场竞争的加剧,高毛利率车企普遍面临同比下降。第三季度研发支出为26亿元,同比下降7%,环比下降13%。

销售费用为33.5亿元,同比上升30%,环比上升18%。

研发支出下降可能与人员需求减少及新产品开发投入降低有关,规模效应开始显现。

营销费用增加主要由于销量突破百万,ceo李想股份激励可能解锁,导致股权激励费用提前确认。

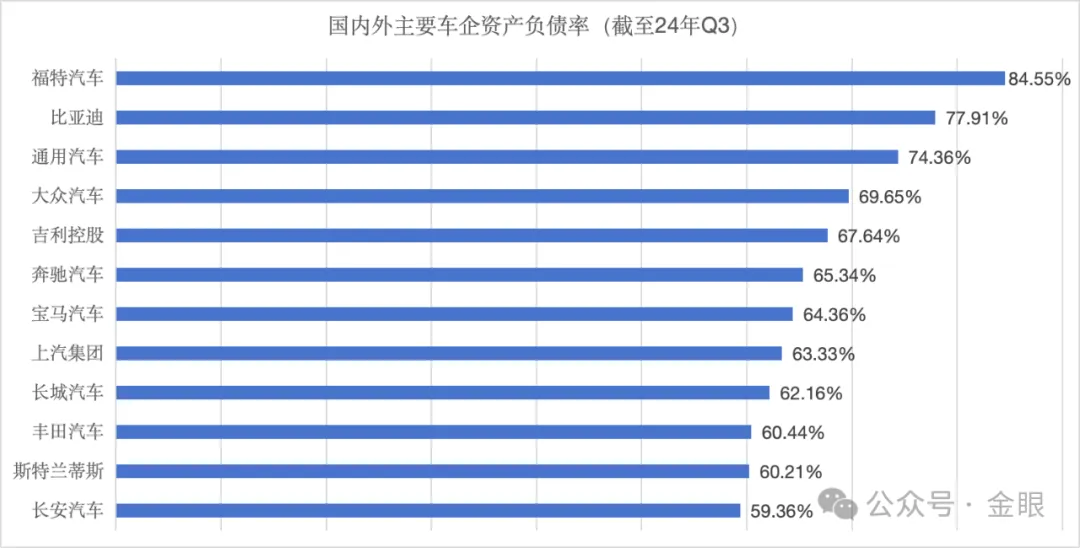

理想汽车的研发费用率控制得当,表明公司已开始显现规模效应,即以较低的研发支出获得较高的效益。与比亚迪相比,后者的研发费用率为同为6%左右,但第三季度研发支出达到137亿,是理想汽车的四倍。尽管理想汽车在成本控制方面表现良好,但在创新投入方面可能存在不足,需要关注其创新能力的持续发展。截至2024年9月30日,资产总额为1548.2亿,负债总额为877.9亿,公司股东权益为665.9亿,资产负债率为56.7%。对比同行,资产负债率不算突出。企业负债包含了有息负债和无息负债。有息负债指公司借款和发行的需支付利息的债务,无息负债主要来自日常经营产生的经营性负债,无利息成本。理想汽车有息负债80.32亿,有息负债率5.18%。无息负债中,贸易和应付票据占比较大,有520亿,占总负债的59%。后续会转回收入。再结合流动比率看,理想汽车流动资产1179.5亿,流动负债679.6亿,流动比率为1.73。其流动资产大大覆盖流动债务,短期偿债能力较好。三季度财报显示,公司利息和投资收益净额为-2197.9万元,而去年同期盈利4.4亿元,上季度盈利3.7亿元。亏损主要由于知行汽车科技投资收益减少,其股价7月下跌近70%。10月交付5.14万辆,11月交付4.87万辆,其中第42周(10.14-10.20)销量达1.21万辆,连续26周获中国市场新势力品牌销量第一。在20万元以上的乘用车市场,理想汽车连续8个月获得中国品牌销量冠军,并在今年8月至10月连续3个月超过奥迪、宝马在中国市场的销量。调整了出海战略,首批进入的市场为阿联酋、沙特等中东国家,而非之前的欧洲市场。管理层在业绩会上表示放缓出海计划,但已经在在哈萨克斯坦等中亚国家建立了服务网络。取消今年纯电车发布计划:首款纯电车型MEGA的市场表现不佳,导致公司重新评估纯电战略节奏,将发展重心重新聚焦在增程产品上。理想汽车Q3的模型训练数据规模,从 100 万个flips提升到 400 万个flips。智驾概念将从功能(如城市NOA、高速NOA等功能)转变为真正有监督的智驾能力。理想汽车在调整出海和纯电战略的过程中体现了管理层的审慎,尽管这些变化短期内对市场情绪和股价产生了影响。

作为国内首家销量突破百万的新势力车企,理想汽车的产品线广泛覆盖各价格区间,并在大型SUV家庭市场表现卓越,竞争尚未白热化,为公司的战略调整提供了缓冲空间。

在30万以上的纯电市场,理想汽车展现出强劲的竞争力,其在AI语言模型和智慧驾驶技术的研发优势,以及净利润、毛利润和毛利率的回升,均表明公司财务状况的稳健改善。

11月初,摩根大通对理想汽车的自动驾驶技术路线图表示认可,并支持公司在当前市场环境下的利润优先策略,将目标价上调至86港元。

总体而言,理想汽车在高端纯电SUV市场尚未遇到强劲对手,预计该市场仍有巨大增长潜力。公司计划继续深耕这一领域,而非急于扩张至其他市场,其未来的运营战略值得市场密切关注。