结论:资产结构更优,盈利能力趋稳,算力投入前景可期。

资产侧:

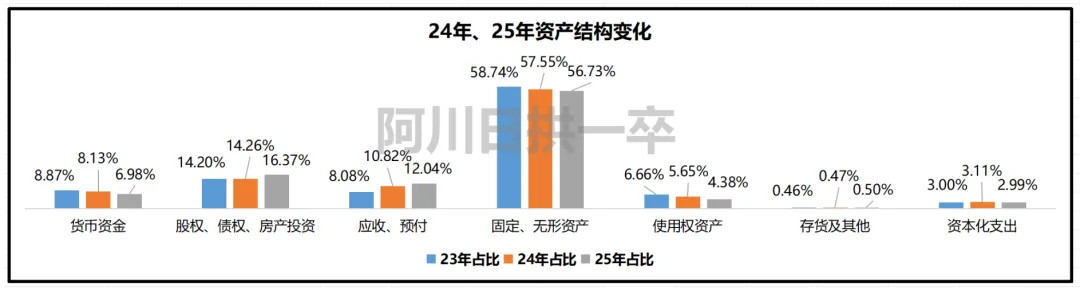

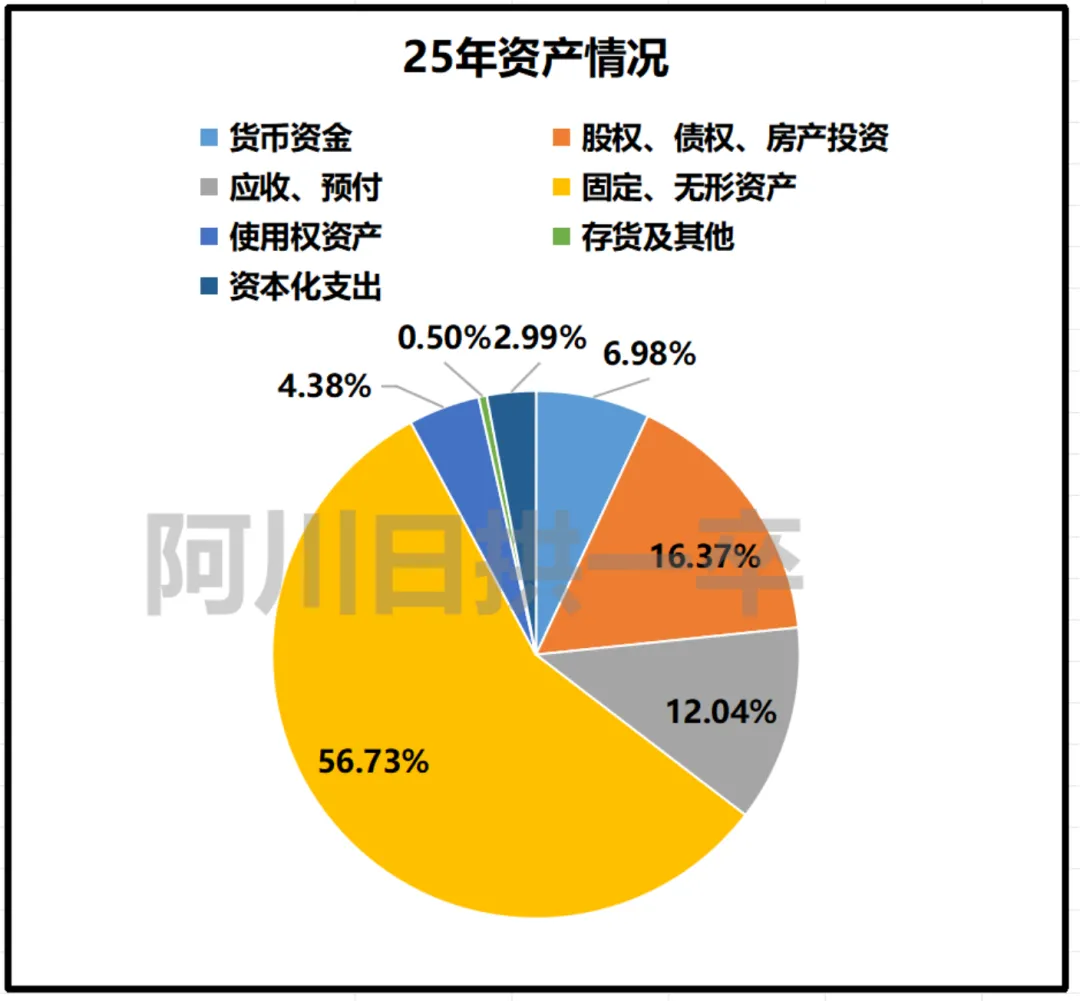

近3年资产结构均持续优化。

货币资金+股债投资占比逐年攀升,25年达到23.36%。

随着折旧摊销、租入资产优化,固定资产、无形资产、使用权资产(租入的办公场所、设备等)比例在下降。

应收预付占比在提升,这个属于行业现状,三家回款压力都比较大。应收账款会带来坏账准备(信用减值损失)的计提,这项计提会冲减利润。而在高额的坏账比例下(年报126页),25年净利润依然能保持增长。同时财报显示联通已计提的坏账准备在280亿左右,即便数额已覆盖一年的净利润,但后续一旦回款会带来很大的利润增长空间。

其中资本化支出主要包含商誉、预缴税金、增量佣金固网业务开支。后续将转入税金、费用开支等科目。

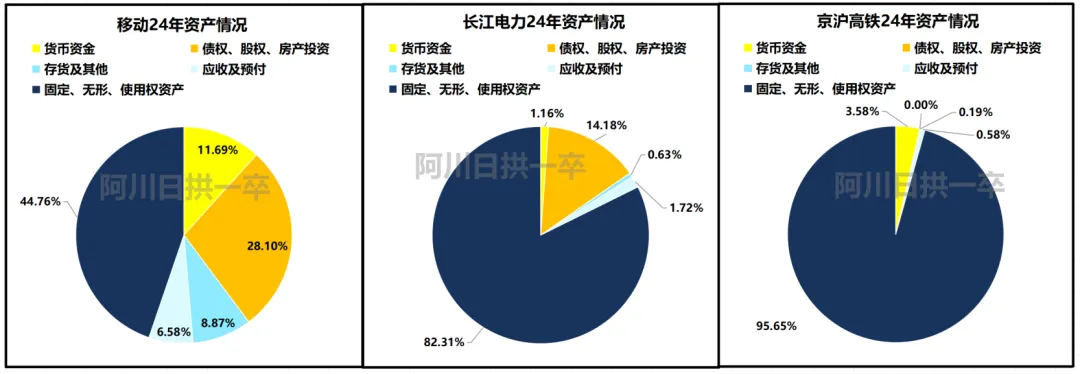

从几个不同的重资产行业的资产情况来看,运营商的资产结构属于眼前一亮的。

负债及权益侧:

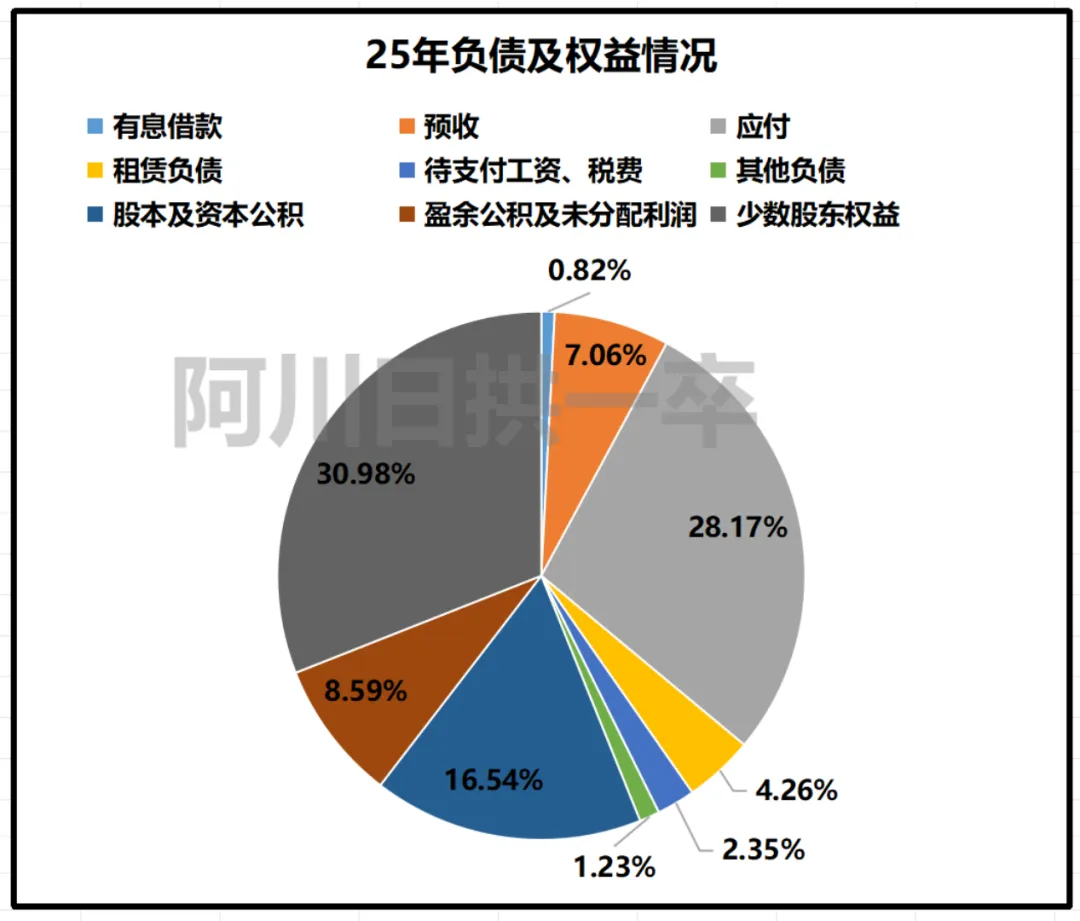

有息负债依然可忽略不计,依然是联通的巨大优势,无还本付息的风险,几乎全部属于自筹资金。

股本、资本公积、盈余公积、未分配利润这几项股东权益每年稳步提升。

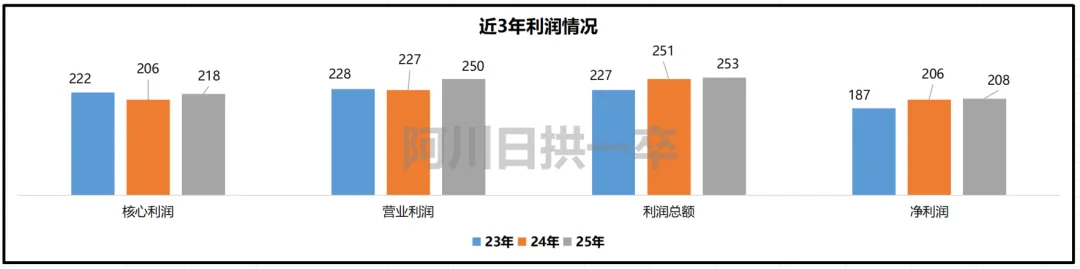

利润情况:

核心利润为218万,同比+5.85%。(核心业务的利润,科目包含营业收入-营业成本-四费)

营业利润250万,同比+10.29%。(为核心利润+非核心业务的利润,科目包含核心利润+其他收益+投资收益+公允价值变动收益-信用减值损失-资产减值损失+资产处置收益)

净利润208万(同比+0.91%)(为营业利润+/-营业外收支-所得税)

其中净利润同比微增主要因为25年确认了15亿的营业外支出,而这项在财报里并未披露。

从核心利润和营业利润来看,经营情况良好。

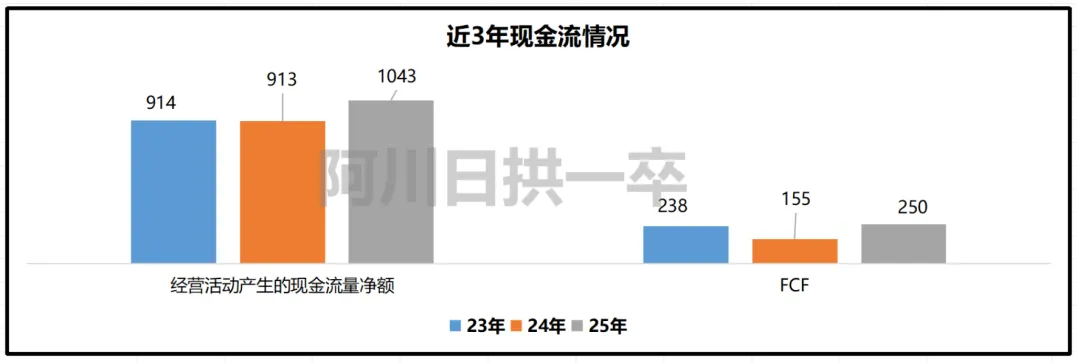

现金流:

现金流稳健,24年大额投建资产,所以FCF很低。25年FCF为250亿,同比+53.22%。

FCF还有另一个官方定义口径(行业通用,但不属于会计准则下的自由现金流),为373亿,同比+24.7%。

税率变化影响下的估值(大A口径):

按25年的三项收入来推算,26年现金流将减少46亿左右。

按会计准则下的FCF计算,假定26年FCF为204亿(250-46),经营期极端保守估计30年,30年现金流0增长,折现率取5%,计算结果为4.4元每股。

按官方定义FCF计算,假定26年FCF为327亿(373-46),其他条件同上,计算结果为7.06元每股。

免责声明

本文内容是基于当前信息撰写,不保证该等信息的准确性和完整性。本文所载的资料、工具、意见及推测只提供给本文所针对的读者作参考之用,在任何情况下并不视为或被视为投资操作的建议。历史业绩不代表未来,产品有风险,投资需谨慎。在任何情况下本人不对任何人因使用本文中的任何内容所引致的任何损失承担任何责任。未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本人同意进行引用、刊发的,需在允许的范围内使用,并注明出处,且不得对本文进行任何有悖原意的引用、删节和修改。本文内容仅用作沟通交流之用,不构成任何投资建议、交易依据、法律或税务意见。