中国联通2025财报发布会上,董事长董昕把公司目标直白地总结为“健康地、鲜活地活着”时,这句褪去了宏大叙事的表述,恰恰是当前通信行业最真实的生存注脚。

回顾中国联通2021—2025年这5年间的财报数据,营收与利润的波澜不惊之下,藏着运营商在存量时代的负重与妥协,也折射出整个通信行业产业链的压力传导逻辑。

一、温和增长的表象:稳字当头的业绩底色

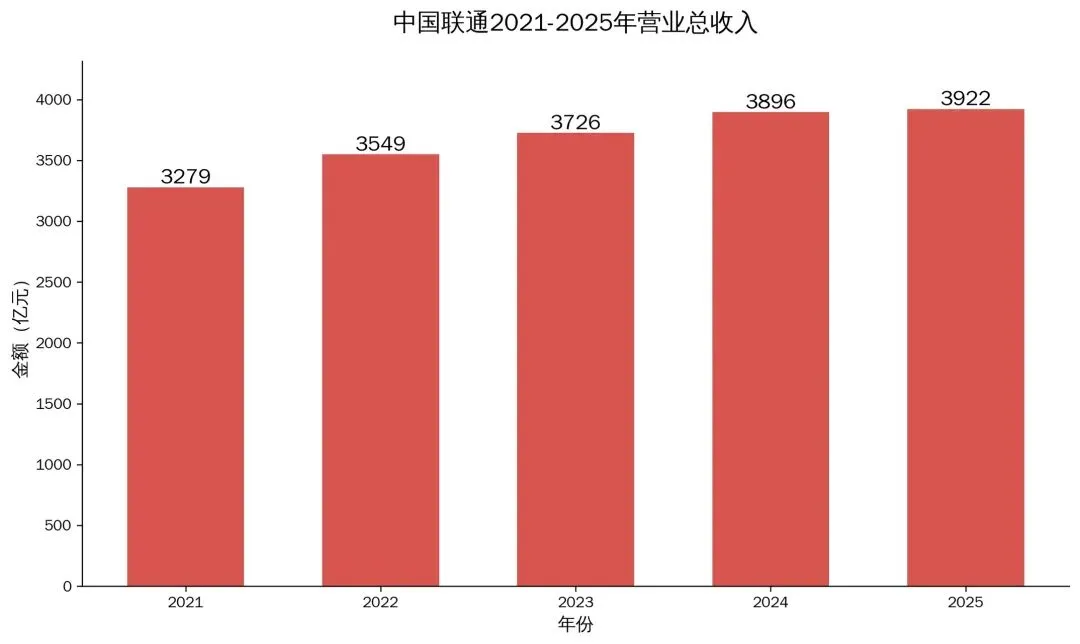

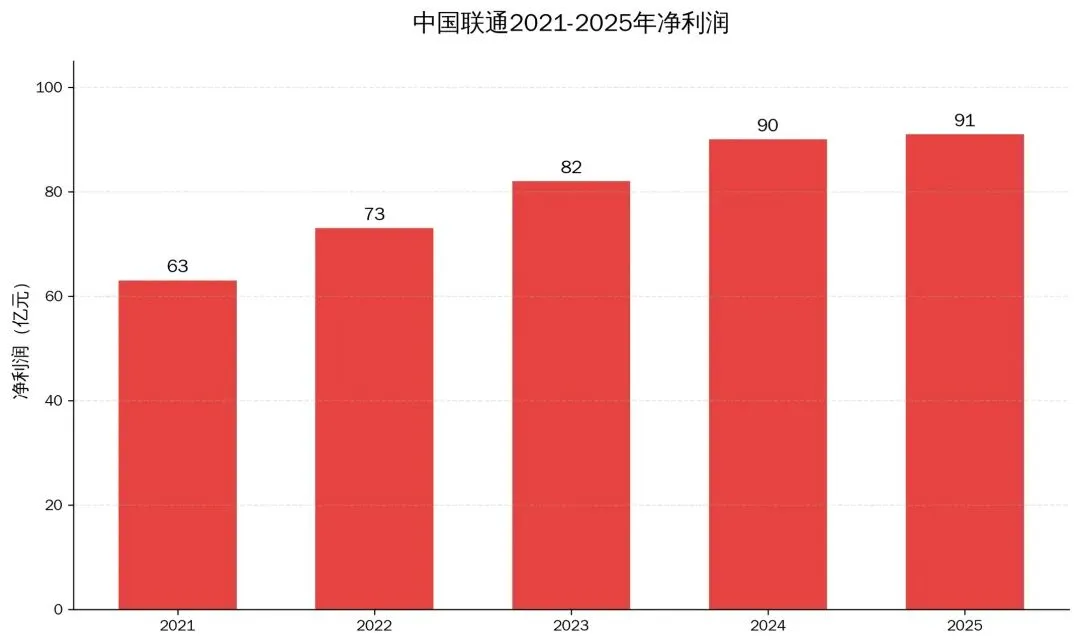

过去五年,中国联通的经营数据始终保持着“不疾不徐”的节奏:营业总收入从3279亿元缓步爬升至3922亿元,净利润从63亿元增至91亿元,既没有爆发式的增长惊喜,也未见断崖式的下滑风险。

这种“波澜不惊”,正是中国联通“不求快,但求稳;不求大,但求强”发展思路的直接体现——在通信市场步入存量竞争的阶段,稳住基本盘、守住现金流,远比盲目扩张更具现实意义。

这份“稳”,本质上是一种防御性策略:在用户增长见顶、传统业务增长乏力的背景下,中国联通选择用温和的业绩表现,换取经营层面的安全边际,避免在行业周期波动中陷入被动。

但这份平稳的业绩背后,并非没有隐忧,只是被更核心的经营压力所掩盖。

二、业务结构变迁:基本盘下滑与新业务增长的此消彼长

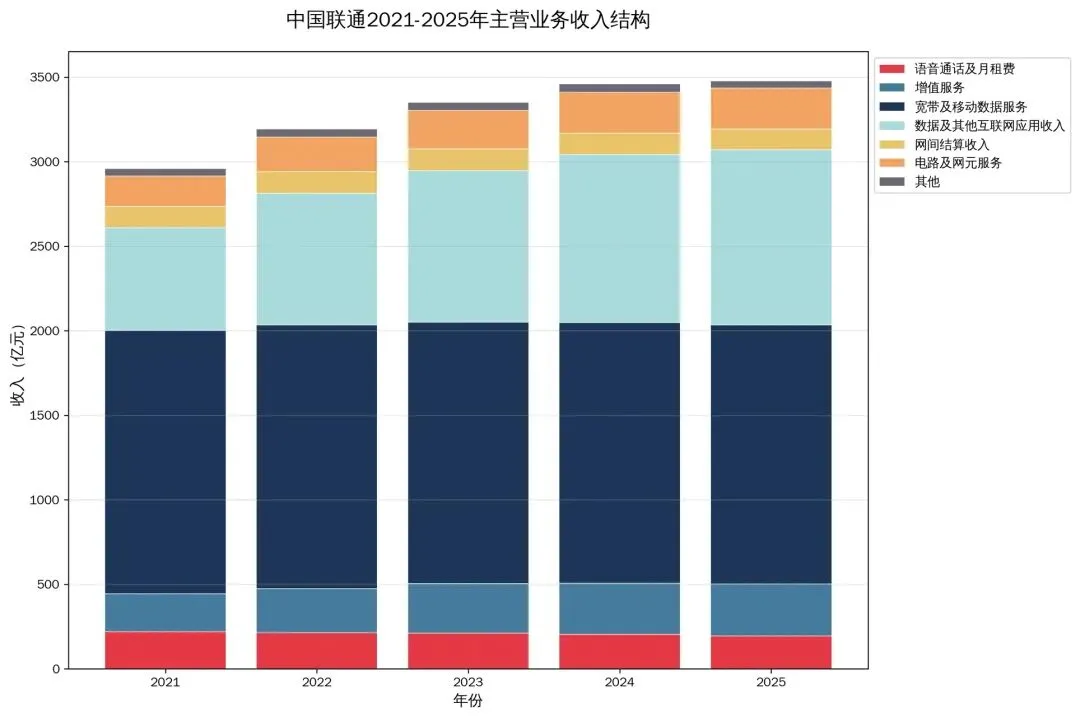

从主营业务结构看,中国联通的收入格局正发生深刻变化:

传统基本盘隐忧显现:“宽带及移动数据服务”作为最核心的收入支柱,规模始终稳定在1530-1560亿元区间,却已出现连续三年的小幅下滑——从2022年1559亿元降至2025年1532亿元。

这种下滑源于移动用户增长见顶、流量单价下行与宽带市场价格战,直接削弱了中国联通的现金流“压舱石”,让公司对新业务的依赖度持续提升。

新业务成增长引擎:“数据及其他互联网应用收入”从2021年的608亿元跃升至2025年的1036亿元,五年增幅超70%;“电路及网元服务”从179亿元稳步增长至242亿元,这两块业务的增长共同构成了中国联通政企数字化、算力网络转型的核心成果。

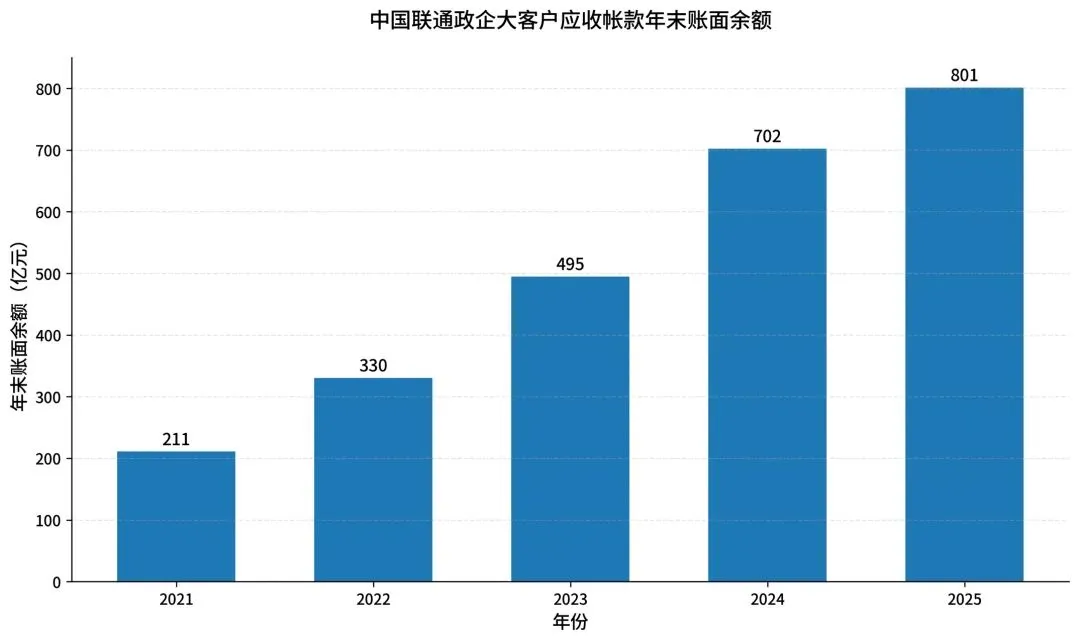

但这份增长的代价,却直接体现为政企大客户应收账款的逐年暴涨:从2021年的211亿元,一路飙升至2025年的801亿元,五年间规模扩张近3倍,增速远远超营收与利润。

这一方面反映了中国联通政企业务的快速拓展,另一方面也意味着公司资金被大量占用,回款风险与坏账压力同步累积,成为影响现金流健康的重要隐患。

其背后的逻辑清晰而残酷:政企数字化、算力网络等新业务多采用长期项目制、分期结算模式,回款周期远长于传统消费级业务;为争夺客户,中国联通在付款周期、信用额度上做出更多让步,导致资金被大量占用。

中国联通政企业务的快速扩张本质上是“以账期换增长”,账面收入好看,实际现金流却被持续透支。

三、资本与负债的平衡:收缩开支与压力转嫁

为了缓解现金流压力,中国联通选择了两条路径:一是大幅收缩资本开支,二是通过应付账款向产业链转嫁压力。

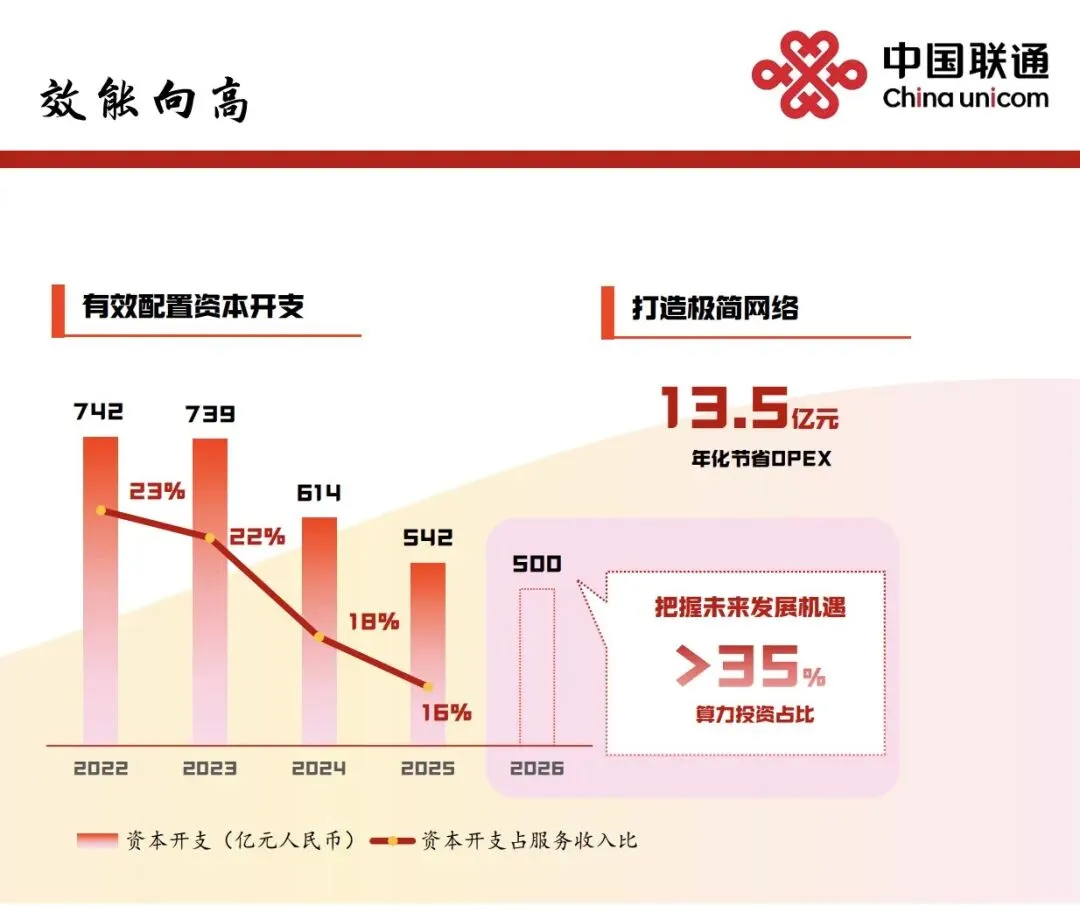

从资本开支看,2022年到2025年,中国联通的资本开支从742亿元降至542亿元,占服务收入的比例也从23%下滑至16%;2026年预计资本开支将进一步下滑到500亿元。

这种收缩直接缓解了短期现金流压力,但也意味着网络升级、算力建设等长期投入的节奏放缓——在数字经济对算力、网络要求不断提升的当下,以字节跳动、阿里巴巴、腾讯为首的互联网大厂在大幅增加面向AI和算力的投资,而中国联通却在逐年收缩资本开支,这本质上何尝不是用“牺牲未来竞争力”换取“当下生存安全”。

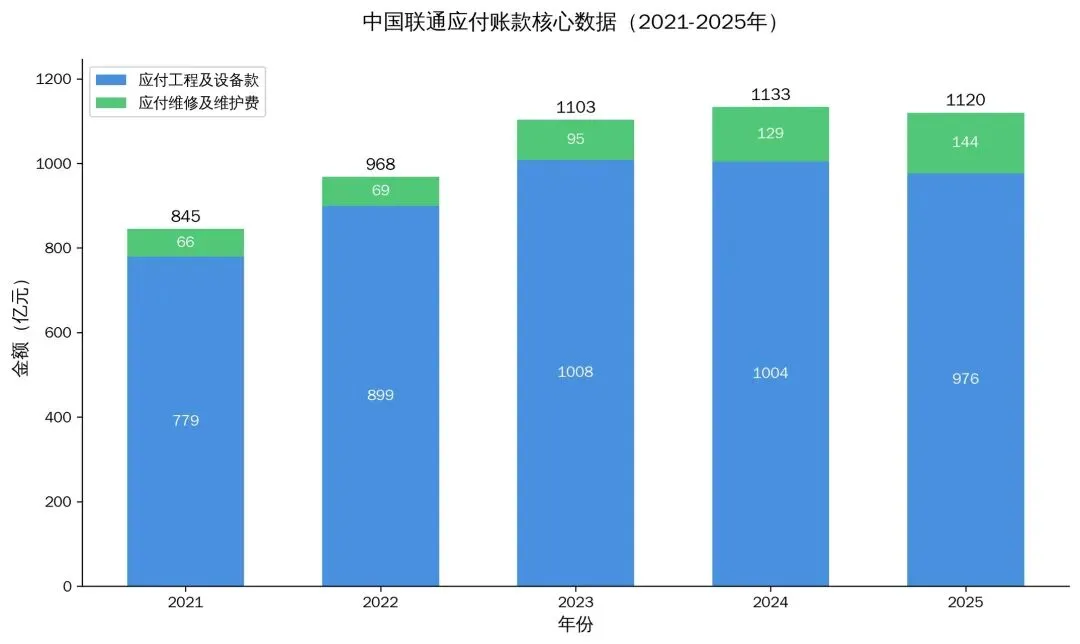

而在负债端,应付账款的结构变化更值得警惕:应付的“工程及设备款”在2023年攀升到1008亿后,其后虽小幅回落,但总规模仍在千亿左右,但应付的“维修及维护费”却从66亿元持续攀升至144亿元,且占比逐年提升。

这意味着中国联通在压缩新建投资的同时,不得不延长对设备商、服务商的付款周期,将自身的经营压力层层转嫁给了中下游企业。

这种“以时间换空间”的操作,虽然暂时稳住了自身现金流,却也加剧了通信产业链的资金紧张,形成了“运营商—设备商—服务商”的压力传导链条。

四、“活着”的务实:行业无奈与政策挤压

董昕在业绩发布会上把中国联通的目标表述为“健康地、鲜活地活着”,褪去了过往通信行业常见的“跨越式发展”“引领变革”等口号,更像是对行业困境的清醒认知,无疑更为务实。

这种务实背后,其实是多重压力的叠加:

一方面,存量市场的竞争让运营商失去了“提价增收”的空间,用户红利见顶、流量单价持续下行,传统业务的增长天花板清晰可见;另一方面,增值税率调整等政策因素进一步压缩了利润空间,让中国联通本就微薄的利润遭受影响。

在“增收无门、降本有限”的困境下,“活着”本身就成了最现实的目标——不再追求规模与速度,而是聚焦现金流健康、风险可控,确保在行业周期中不掉队。

中国联通的选择,本质上是在“短期生存”与“长期发展”之间寻找平衡,用“稳”对抗不确定性,用“活着”等待下一轮行业周期的到来。

结语:

对于通信行业而言,中国联通的财报更像一面镜子:当5G建设的资本开支高峰过去,当数字化转型的红利尚未完全释放,运营商的压力,最终会通过应收账款、应付账款等渠道,传导至设备商、服务商乃至更下游的企业。

在“稳字当头”的大背景下,如何破解应收账款困局、平衡投入与回报、寻找新的增长曲线,将是中国联通乃至整个通信行业能否真正“鲜活”发展的关键。

毕竟,“活着”只是起点,如何活得更有质量、更有韧性,才是通信行业未来的核心命题。