导语

2026年2月16日晚,央视春晚舞台上一幕震撼了全球观众。

宇树科技的H2机器人手持金箍棒,踩着机器狗组成的"筋斗云"丝滑入场;松延动力的仿生机器人精准复刻了蔡明老师的面部表情,连微表情都一模一样;银河通用的机器人全自主完成盘核桃、捡玻璃碎片等精细动作。

这一夜,春晚成了人形机器人的"演武场",也让这个曾经只存在于科幻作品中的概念,正式走进大众视野。

但春晚只是冰山一角。

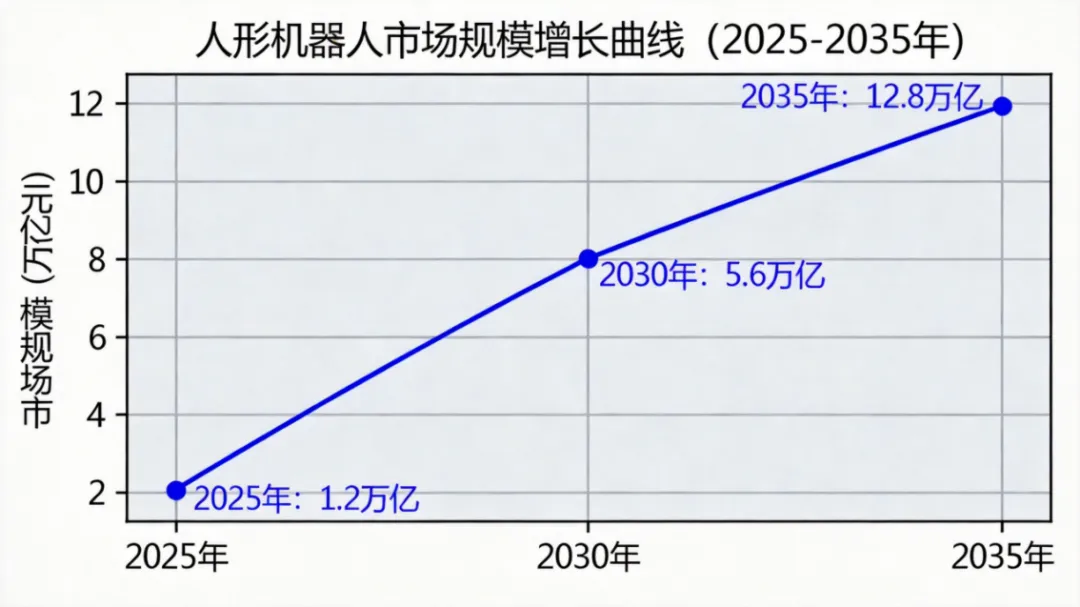

就在同一个月,特斯拉宣布Optimus V3即将量产,目标年产能100万台;智元机器人出货量突破5000台,拿下全球39%市场份额;中国人形机器人市场预计2026年达到13亿美元,2035年有望突破万亿大关。

这不是一个简单的科技故事,而是一场正在发生的生产力革命。

一、春晚破圈:从实验室到公众视野的里程碑

宇树机器人春晚练武术

2026年春晚,四家中国机器人企业同时亮相,上百台机器人参与了武术、歌舞、小品、微电影等多个环节。

这不是简单的"炫技",而是一次技术实力的集中展示。

宇树科技的机器人在《武BOT》节目中完成了全球首次全自主人形机器人集群武术表演,包括快速跑位、空翻、侧手翻等高难度动作。其H2机器人身高1.8米,关节控制精度达到0.1毫米,多机协同延迟低于10毫秒。

松延动力的仿生机器人头部有40个自由度,搭载自研面部驱动算法和多模态交互大模型,能够实现语音和口型的1:1同步。

银河通用的机器人没有预设脚本,全自主完成了盘核桃、叠衣服等一系列任务。这背后是其自研的"银河星脑"具身大模型,让机器人能够实时感知环境、自主决策并执行。

央视春晚技术团队透露,本届春晚机器人核心零部件国产化率超95%,运动控制、力觉反馈、视觉感知均达到国际先进水平。

二、市场爆发:从1到100的量产元年

人形机器人增长

2025年,全球人形机器人出货量约为1.3万台,是2024年的5倍还多。2026年,这个数字预计将突破5万台,同比增长700%。

从全球格局来看,中国企业已经占据半壁江山。Omdia数据显示,2025年全球人形机器人出货量前六名全被中国包揽。智元机器人以5168台出货量、39%市场份额登顶全球第一,宇树科技紧随其后,优必选也迈过千台大关。

成本下降的背后,是核心零部件的国产化突破。绿的谐波第五代谐波减速器传动效率98%,成本比进口低40%;双环传动的行星滚柱丝杠精度达到0.2毫米,成本仅为进口产品的30%-50%。

截至2026年1月,中国人形机器人相关专利申请量超3.2万件,占全球总量68%,核心零部件国产化率提升至75%。

摩根士丹利将2026年中国人形机器人销量预测上调至2.8万台,同比增长133%。IDC预测,到2026年,中国人形机器人应用场景将提升至当前的3倍以上,市场规模将近13亿美元,同比增长翻倍以上。

三、场景落地:从"谁更酷"到"谁更有用"

机器人车间装配

2026年,人形机器人竞争的关键词已经从"谁更酷"转向"谁更有用"。

工业制造是核心落地赛道,渗透率已达25%。优必选Walker S2已进入比亚迪、极氪等车企产线,用于零部件装配、螺丝紧固等重复性工序,不良率下降18%。美的机器人在无锡洗衣机产线部署,日均处理物料300箱,效率提升40%。

智元机器人的机器人已在宁德时代工厂实现全无人化作业,用于电池包EOL、DCR测试等高电弧、高触电风险工位,有效保障工人安全。

物流与商业领域也在快速普及。Galbot计划在全国落地100个人形机器人值守的无人售货亭;杭州、深圳已落地"人形警察"试点,负责安防巡逻。

家庭服务虽然渗透率只有5%,但潜力巨大。松延动力的"小布米"机器人主要面向家庭陪伴和教育娱乐市场,2025年订单量突破2500台。天太机器人已斩获1万台康养订单,能协助老人起床服药并监测生命体征。

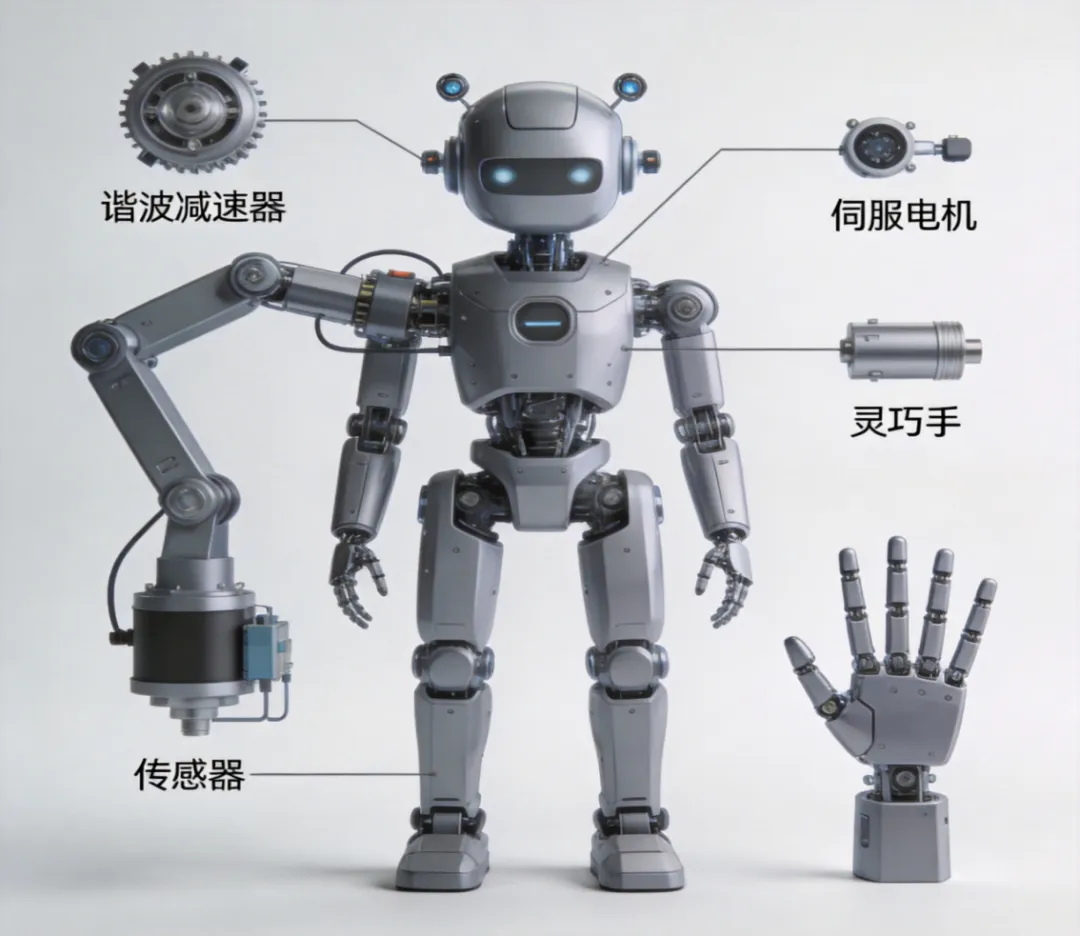

四、技术突破:大脑+肢体的双轮进化

人形机器人拆解

人形机器人的能力提升,本质上是一场"大脑+肢体"的双轮进化。

在"大脑"层面,具身智能算法的突破是关键。端侧大模型已经实现轻量化落地,3B参数量仅占2GB内存。智元的GOVLA模型复杂任务推理能力超国际标杆30%,交互响应延迟降到10毫秒以内。

在"肢体"层面,核心零部件的性能提升是基础。绿的谐波第五代谐波减速器传动效率98%,精度误差≤5弧秒,价格仅为日本同类产品的1/2-1/3。灵巧手是另一个技术难点,魔法原子的灵巧手自由度已经做到15+,能完成抓鸡蛋、拧螺丝等精细操作。

特斯拉机器人作业

特斯拉Optimus V3的单手自由度提升至22个,能够从系鞋带到穿针引线,操作误差控制在毫米级别。

整机重量已从80kg降至55kg以下,续航能达到8小时连续作业,行走速度提升至1.2米/秒。

五、挑战与展望:距离真正爆发还有多远?

尽管进展迅猛,但人形机器人行业仍面临三大核心挑战。

第一是效率瓶颈。当前人形机器人的作业效率仍低于人工水平,且存在错误与故障风险,无法满足工业级连续作业要求。数据显示,2025年中国人形机器人出货量中,61%集中于研发教育、数据采集等非商业化场景,真正落地工业/物流领域的占比仅4%。

第二是可靠性瓶颈。现有产品仍需"人工在环",需要工程师现场处理硬件故障与软件调优,严重限制规模化复制能力。

第三是学习能力瓶颈。受模型与数据限制,人形机器人拓展新应用场景需要数月时间,无法实现快速的场景迁移与通用化适配。

未来城机器人

乐观者认为人形机器人的爆发会在2030年之前,但也有人认为要等到这之后。瑞银证券认为,人形机器人要迎来"电动汽车时刻",五年内"不太可能出现"。

一个关键节点是具身智能的数据积累。智元机器人合伙人姚卯青表示,智元现在最看重的就是能够让机器人尽可能多的进入一些真实场景,然后在真实场景里面去获取高质量的数据。

2026年,中国已形成从研发、制造、集成到应用的完整产业链,北京、深圳、上海、苏州、杭州等地形成产业集群。

中国人形机器人产业地图

这场竞赛,不仅是企业之间的比拼,更是国家科技实力与制造业竞争力的体现。

过去几十年,中国制造业靠规模取胜;未来十年,将靠智能机器人实现质量跃升。

从全球格局看,中国机器人正从跟跑、并跑,转向部分领域领跑。

2026年,是机器人产业的分水岭。随着技术成熟、产能释放、场景拓宽,机器人将从"小众科技"变成"大众产品",从"舞台明星"变成"生活伙伴"。

这场始于春晚的热度,终将延伸到工厂、社区、家庭、城市的每一个角落。

万亿市场的大门,正在缓缓打开。