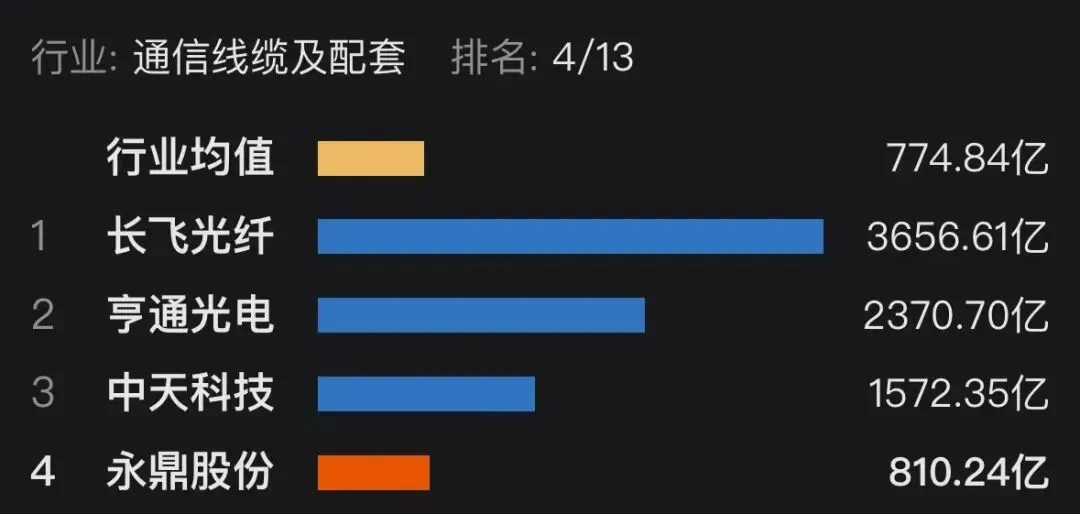

| 所处行业 | |

以光通信(光纤光缆、光模块)为基础,延伸至电力传输(电线电缆、特种电缆)、汽车线束及新能源业务,并战略布局高温超导前沿技术。 |

一、公司核心基本面

1.永鼎股份的核心逻辑

传统线缆行业老兵,但并不满足于做一根“铜丝”或“光纤”。更深层的叙事是,它在稳固光通信和电力传输基本盘的同时,成功切入了壁垒极高的汽车线束领域,并超前布局了高温超导这一颠覆性技术。永鼎的生意,简而言之,是做“电”与“光”的传输,同时押注下一代零电阻输电的终极方案。

2.市场地位

国内光通信及通信电缆领域的重要企业之一,在通信线缆、汽车线束细分市场具备较强竞争力。虽非“光纤三巨头”,但在特种光缆、馈线、汽车高压线束等领域位居国内前列,是上汽、通用等主流车企的长期供应商。

3.技术护城河

(1)光通信全产业链能力:具备“光纤预制棒-光纤-光缆”的一体化生产能力,光棒技术自主化,在5G馈线、气吹微缆等特种产品上拥有差异化优势。

(2)汽车线束高客户壁垒:进入国际合资车企供应链的认证周期长、体系复杂。公司已深入上汽大众、上汽通用、比亚迪等核心配套体系,形成了稳固的客户关系。

(3)超导技术的超前布局:公司是国内少数几家具备第二代高温超导带材量产能力的企业之一,并完成应用于超导电缆、超导限流器等示范工程,技术储备在国内处于绝对领先地位,是其最显著的期权价值所在。

4.公司历史沿革与关键节点

1994-2000年代:由通信电缆厂改制成立,1997年上市,逐步发展为覆盖光通信和电力传输的综合性线缆企业。

2010年代:收购整合上海金亭汽车线束公司,正式进军汽车零部件领域,成为上汽系核心供应商,开辟第二增长曲线。

5.人才与团队

(1)公司人数:根据2025年年报,在职员工总数约为 3,050人。

(2)人均薪酬:2025年人均薪酬约为 16.8万元,处于江浙地区制造业中等水平,且技术研发及关键管理人员薪酬具备一定竞争力。

(3)高管信息:

莫林弟(董事长):公司创始人和精神领袖,掌控永鼎集团,对公司的战略方向,特别是超导等前沿技术布局具有决定性影响。

路庆海(董事、总经理):负责公司日常经营管理,在光通信和线缆行业拥有丰富的市场与管理经验,主导汽车线束业务的深耕与拓展。

张功军(董事、副总经理、董秘):负责公司资本运作、信息披露与投资者关系,是公司对接资本市场的重要桥梁。

(注:以上数据均源自公司公开发布的年度报告及官网信息。)

二、主营业务与收入

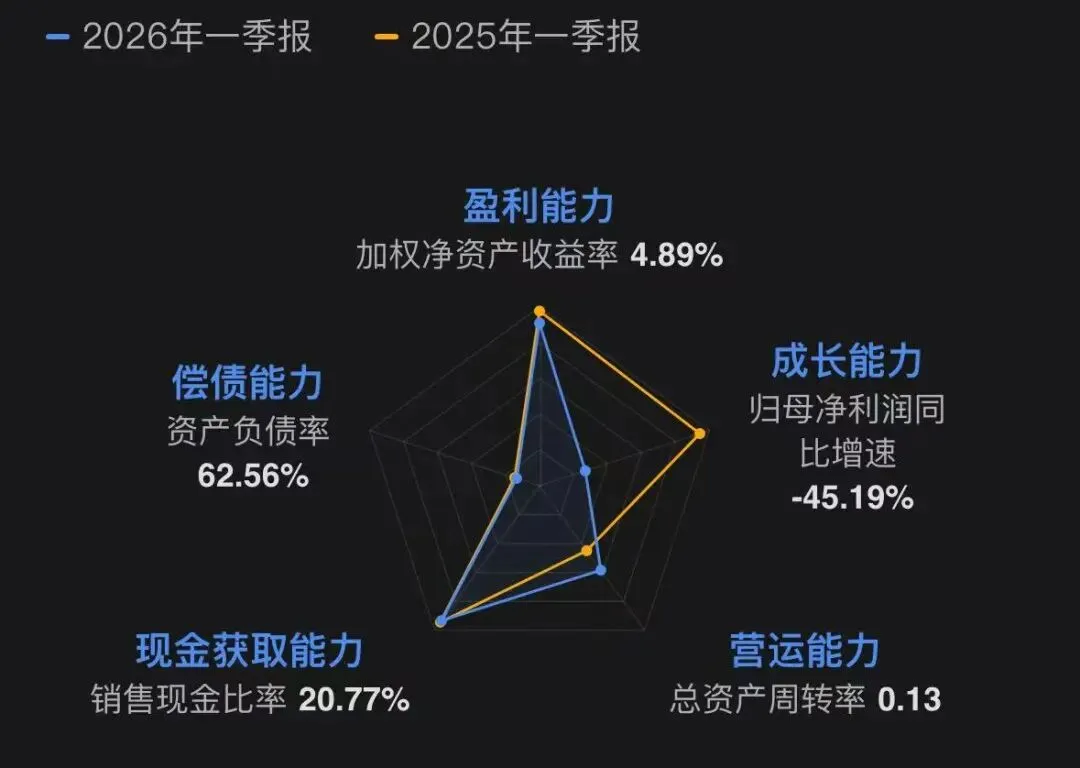

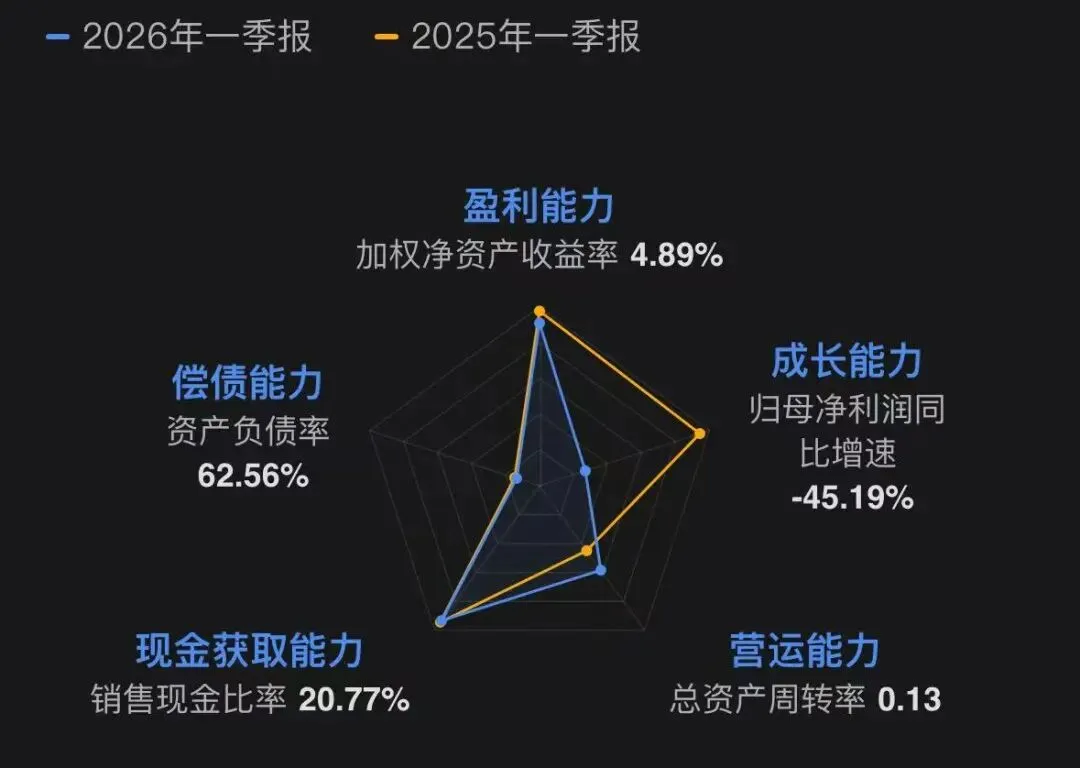

1.财务指标

项目 | 2023年 | 2024年 | 2025年 | 2026年一季度 |

营收 | 43.45亿 | 41.11亿 | 52.87亿 | 12.46亿 |

归母净利润 | 0.43亿 | 0.61亿 | 2.34亿 | 1.59亿 |

毛利率 | 17.3% | 16.6% | 13.89% | 26.2% |

净利率 | 1.53% | 2.16% | 7.48% | 4.89% |

(数据来源:永鼎股份2023年、2024年、2025年年度报告及2026年第一季度报告)

来源:东方财富

2.关键财务解读:

(1)业绩底部反转明显:经历2024年下游去库存的低谷后,2025年公司实现营收和利润双增长。归母净利润同比大增,主要得益于汽车线束业务订单回暖、海外电力工程项目交付增加以及光通信产品毛利修复。

(2)毛利率与净利率双升:相比于2023、2024年,2025年毛利率、净利率同步翻倍。这标志着公司已走出价格战的泥潭,产品结构优化与成本管控的成效正逐步显现。根据研究历年年报,永鼎股份的特征主要有以下三点:

1. 双主业驱动——光通信为基,汽车线束为翼

业务板块 | 2025年收入 | 占比 |

汽车线束 | 约18.75亿元 | 35.5% |

光通信及电力传输 | 约9.99亿元 | 18.9% |

其他(超导、电力工程等) | 约24.13亿元 | 45.6% |

公司已形成“光缆电缆+汽车线束”双主业格局。汽车线束业务收入占比已超过50%,是公司规模扩张的主要引擎;光通信及电力传输业务则提供了稳定的基本盘和先进技术(如超导)孵化平台。

2. 收入以国内市场为主,海外工程贡献增量

2025年海外收入约10.8亿元,占总收入比重约22%,主要来自东南亚、非洲的电力工程EPC总包项目。这使得公司在国内市场竞争激烈时,具备了一定的区域多元化缓冲能力。

3. 客户集中度相对较高——汽车线束业务存“大客户依赖”

前五大客户销售额占总营收比例超过45%,其中第一、第二大客户(主要来自合资品牌车企)合计贡献超过30%。若核心客户汽车销量出现波动或供应链调整,会对公司汽车线束业务产生直接影响。

三、营收创收逻辑

永鼎股份是“铜、光、车”三条业务线的综合传输方案提供商。推动公司业绩走出谷底并进入新一轮增长周期的核心驱动因素有三:

1.汽车线束业务回暖与升级

新能源汽车高压线束和智能化低压线束的需求持续旺盛。公司在稳固上汽系传统客户的同时,已成功导入比亚迪、蔚来等新势力供应链,并拿到了多个新车型的线束定点项目。高压线束的单车价值量远超传统燃油车,是未来量价齐升的关键。

2.海外电力工程EPC业务的“利润池”效应

公司积极承接“一带一路”沿线国家的电力基础设施建设项目。这类EPC总包项目不仅带动了公司自产线缆的出口,其项目管理和系统集成环节的毛利率远高于单一产品销售,成为公司利润增厚的重要来源。

3.光通信主业边际改善与超导“期权”

光通信:行业光纤光缆集采价格企稳回升,公司产能利用率饱满,确保了基础盘盈利的修复。

超导业务:公司已实现公里级二代高温超导带材的批量生产,并参与了上海、深圳等多个超导电缆和限流器示范项目。虽然当前营收贡献极小,但作为全球唯三、国内唯一能批量供货的企业,一旦超导技术进入大规模商用(如城市电网改造、金属加热等),公司将面临价值重估的巨大潜力。

四、最新重大事件

1.再获新能源汽车高压线束大单

公司近期公告,其全资子公司上海金亭汽车线束有限公司获得某头部新能源车企的纯电平台项目定点,为其供应整车高压线束,项目生命周期总金额约15亿元,计划于2027年初开始批量交付。这标志着公司新能源汽车线束业务占比将进一步提升。

2.高温超导带材产线扩产启动

公司宣布拟投资约5亿元,建设“第二代高温超导带材产能升级及研发中心项目”,计划将现有年产能从600公里提升至2000公里,并优化带材的临界电流密度。此举意在巩固其在国内超导材料领域的绝对领先地位,迎接潜在的规模化应用浪潮。

3.海外电力市场新突破

公司与孟加拉国电力部门签署合同,承接价值1.2亿美元的电网升级改造EPC项目,包含线路设计、设备供应和工程建设。这是公司在南亚市场的又一重大突破,显示出其海外电力工程的品牌效应正在显现。

五、核心风险:不可忽视的不确定性

1.超导商业化进程不及预期

高温超导是典型的“长坡厚雪”赛道,但大规模商业应用尚需等待电网等下游行业的认可和成本下降。若技术成熟和产业化速度慢于预期,巨额的研发投入将长期无法有效转化为利润,成为沉没成本。

2.传统线缆业务波动

光纤光缆和电力电缆行业仍存在周期性,且受铜、铝等大宗商品价格影响剧烈。若原材料价格大幅上涨而公司未能有效对冲,将侵蚀传统主业本就微薄的利润空间。

3.海外项目经营与回款风险

海外EPC项目所在国可能存在政治动荡、汇率波动、合同履约障碍等风险,大型项目的一次性坏账可能对公司年度利润造成重大打击。

六、总结评价

1.短期驱动力

未来1-2年,业绩增长确定性主要来自汽车线束新增订单的放量交付和海外EPC项目的集中结算。随着高压线束占比提升,整体毛利率有望继续小幅改善,驱动利润增速显著高于营收增速。

2.中期平衡点

个人较为看好公司中期的发展。未来2-3年,是公司业务结构真正转型的观察窗口。若新能源汽车线束营收占比能从50%提升至70%以上,公司将从周期性的线缆厂进化为成长性的汽车电子供应商,其估值中枢将得到系统性提升。

3.估值博弈

当前约动态市盈率,已包含了部分业务反转和超导概念的预期,短期存在均值回归的风险。市场给予其估值溢价,本质上是为“超导期权”付费。业绩能否持续兑现并缩小估值差,以及超导业务是否有标志性商用合同落地,是左右股价走势的两大核心变量。

4.长期天花板

永鼎股份的终极想象空间在于“超导”。从长远看,公司的价值不仅仅在于卖多少光缆和线束,而在于能否成为全球领先的“零电阻”输电解决方案提供商。在电网损耗日益受到重视的未来,超导电缆若成为主流输电方式,永鼎将有机会从一家几十亿营收的企业,跃升为能源变革中的核心材料霸主。但这无疑是高风险与高回报并存的一场漫长远征。

综合评分:82/100

个人观点,不构成任何投资以及其他建议,仅供参考。