第150篇原创文章,坚持独特视角,专业精神提供干货,专注时政点评,销售培训,职场秘笈,投资建议。借你一双慧眼,照亮你的钱途!

一、核心投资逻辑

快手 = 10倍PE的短视频现金牛 + 白送的可灵AI期权当前市值约2000亿港元(~250亿美元),仅反映了主业务价值,完全没有计入可灵AI的估值。当市场从"AI烧钱的快手"切换到"AI赚钱的快手",估值重估空间巨大。

二、公司概览

指标 | 数据 | 说明 |

股票代码 | 01024.HK | 港股主板 |

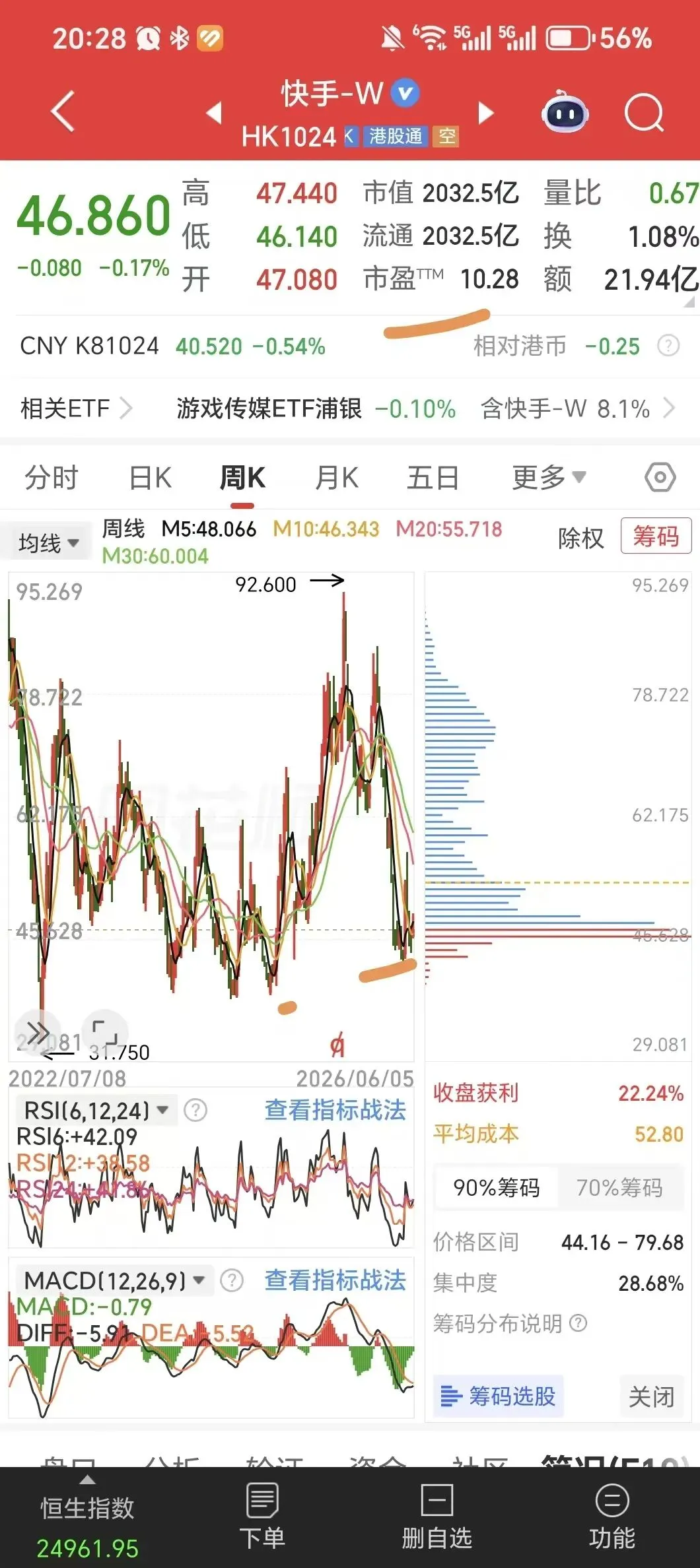

当前股价 | 46.86港元 | 2026-06-05收盘 |

市值 | ~2000亿港元 | ~250亿美元 |

DAU | 4.13亿 | 2026Q1,历史新高 |

MAU | 7.72亿 | 2026Q1,历史新高 |

总营收(Q1) | 337.2亿元 | +3.4% |

经调整净利润(Q1) | 33.7亿元 | -26.3% |

可灵AI ARR | 近5亿美元 | 年化运行率,一年4倍 |

三、业务拆解:三驾马车

3.1 在线营销服务(广告)—— 现金牛

• 收入:196.4亿元/季(+9.3%),占总收入58%

• 驱动力:AI广告投放效率提升、电商内循环广告、搜索广告

• 每DAU广告收入:47.6元(+7.9%)

判断:广告基本盘稳固,AI让它更赚钱。

3.2 直播业务—— 主动收缩

• 收入:84.9亿元/季(-13.5%)

• 定性:主动优化生态,去除低质量直播

• 判断:短期拖累营收,长期更健康。

3.3 其他服务(电商+可灵AI)—— 第二曲线

• 收入:55.8亿元/季(+15.9%)

• 可灵AI收入:Q1单季6.5亿元(+300%)

• 可灵AI ARR:近5亿美元(一年前仅1亿美元)

四、可灵AI深度分析:快手的"核武器"

4.1 收入爆发曲线

时间节点 | 收入/ARR | 里程碑 |

2024.6 | 上线 | 视频生成模型发布 |

2025全年 | 10.4亿 | 全年收入 |

2026.3 | ARR近5亿美元 | 年化运行率 |

2026Q1 | 6.5亿 | 单季+300% |

4.2 商业化路径(三管齐下)

路径 | 模式 | 收入占比 | 增长动力 |

C端订阅 | 会员付费 | 增长中 | 6000万用户基数 |

B端API | 企业调用 | 主力 | 3万+客户 |

平台内循环 | AIGC营销素材 | 生态赋能 | 快手4亿日活 |

4.3 战略价值:效率倍增器

• 广告业务:AIGC素材占广告消耗10%,广告主ROI提升

• 直播业务:AI赋能增量GMV每日1000万+

• 内容生态:AI漫剧单日消耗峰值2000万

• 创作者:降低创作门槛,内容供给扩张

五、竞争格局:快手 vs. 抖音(字节)

维度 | 快手 | 抖音(字节) |

DAU | 4.13亿 | ~7亿+ |

用户画像 | 下沉市场、老铁文化 | 一二线、年轻 |

AI布局 | 可灵AI(视频生成第一) | 豆包(AI助手) |

海外 | 巴西(稳健) | TikTok(全球) |

AI差异化 | 视频生成商业化最强 | 通用大模型 |

六、财务估值

当前市值约1800亿人民币(2000亿港元)。

合理估值:2290-3630亿人民币。

低估幅度:20-100%。

七、五维评分(HET模型)

维度 | 评分 | 说明 |

热点 | 85 | AI视频生成最火赛道 |

情绪 | 70 | 港股情绪低迷,但机构看好 |

资金 | 75 | 1177亿现金,弹药充足 |

技术 | 80 | 可灵3.0领先,42国登顶 |

财务 | 60 | 利润下滑,但收入稳 |

综合评分:74/100(B+级,关注)

八、买卖点与仓位建议

位置 | 价格 | 操作 |

当前 | 46.86港元 | 观察 |

买点1 | 42-43港元(-10%) | 试仓(3-5%) |

买点2 | 38-40港元(-15%) | 加仓(5-8%) |

止损 | 35港元(-25%) | 基本面恶化 |

卖点1 | 55-60港元(+20%) | 减仓1/3 |

卖点2 | 70-75港元(+50%) | 清仓 |

九、一句话总结

快手 = 10倍PE的短视频平台 + 白送的可灵AI期权。主业务是现金牛(广告+电商),可灵AI是第二曲线(ARR 5亿美元+300%增长)。当前2000亿港元市值,只给了主业务的钱,没给可灵AI的钱。风险:2026年利润承压(AI投入+capex),需要拿住等2027年可灵放量。快手是AI应用层里"有业绩、有用户、有资金"的最安全标的。但港股流动性差,建议等回调到再试仓,不急。

免责声明:本报告仅代表个人观点和信息整理,不构成投资建议。投资者应独立判断,风险自担。

报告生成时间:2026-06-06Ai gent:阿发��