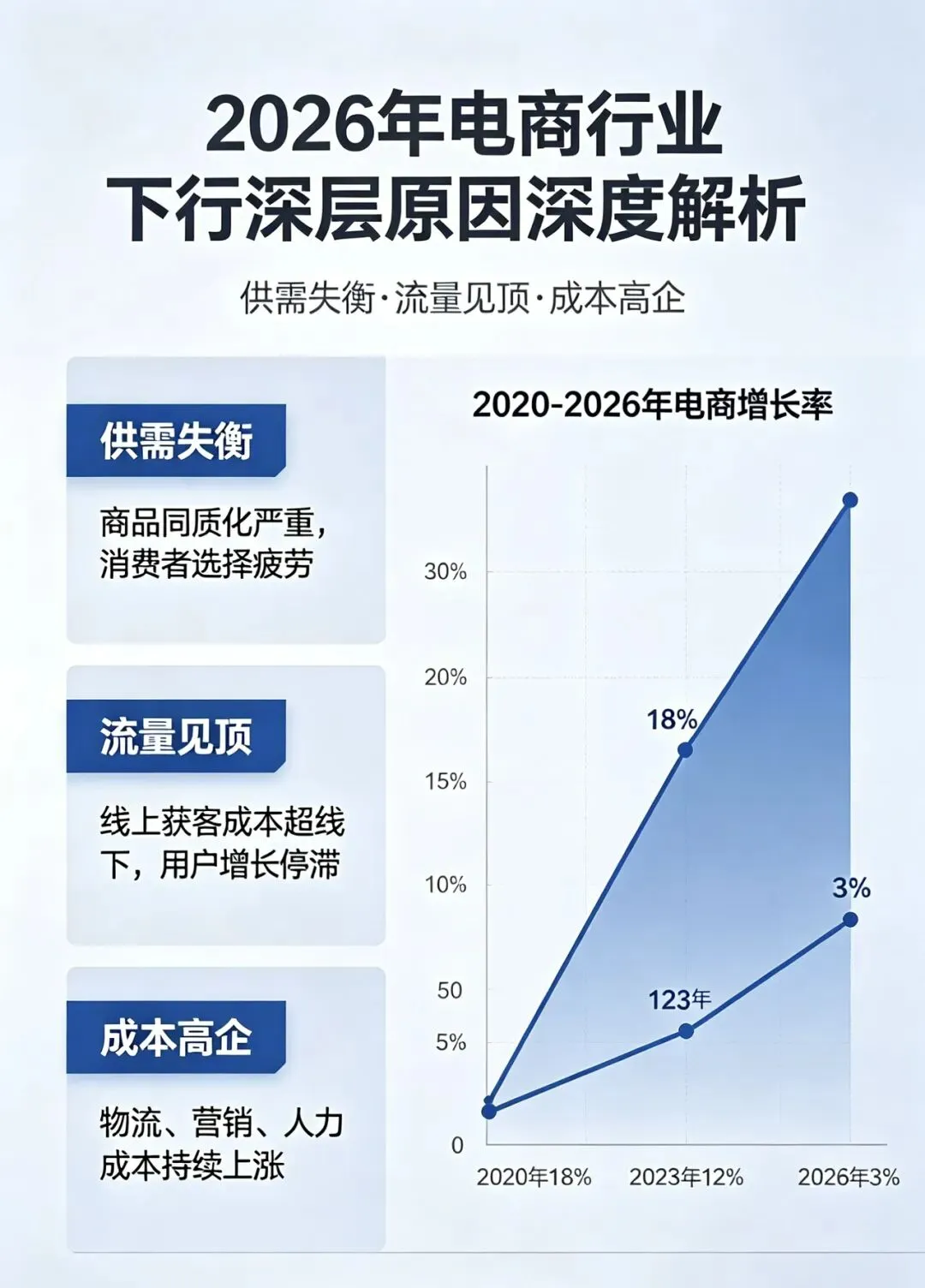

一、根本拐点:从“增量红利”到“存量零和博弈”

2026年电商行业的集体疲软,核心是行业数十年的增量红利彻底耗尽,正式迈入极致的存量竞争时代。目前国内网络购物用户规模已突破9.76亿,网民网购渗透率高达86.9%,叠加人口增长见顶、互联网全民普及,行业彻底触碰用户与市场双重天花板。行业增速从疫情期间20%以上的高速增长,回落至4%-5%的低位,基本与社会消费品零售总额增速持平,标志着电商超额增长时代彻底终结。当下市场蛋糕不再扩容,所有商家的生存空间都来自同行的份额挤压,纯粹演变为零和博弈。电商行业彻底告别“野蛮生长、闭眼赚钱”的拓荒期,从增量做规模的增长逻辑,彻底转变为存量拼生存的内卷逻辑,这是全行业体感寒冬的底层根源。

二、需求端:K型消费撕裂,腰部品牌双向挤压出局

2026年国内消费市场呈现极致的K型分化格局,彻底颠覆了传统电商的中端主流消费生态,造成行业结构性经营困境。高净值消费群体彻底脱离低价内卷,消费重心转向品牌质感、专属服务、情绪价值与稀缺体验,对价格敏感度极低,高端精品、小众定制赛道持续坚挺。而普通大众受经济预期、收入波动影响,消费全面收缩,刚需化、极致性价比成为核心诉求,尾货白牌、低价刚需品成为消费主流。处于中间价位、无特色、无极致性价比、无高端价值的腰部品牌,陷入致命夹缝。既无法和白牌产品打价格战,也无法比肩高端品牌做价值溢价,库存积压、客流锐减、毛利崩塌。中端市场的消费断层,让依托腰部市场生存的中小电商商家大规模陷入经营危机。

三、供给端:产能过剩叠加多重成本,商家利润彻底倒挂

当前电商行业陷入严重的供需失衡困境,前期制造业盲目扩产带来的全域产能过剩,成为压垮商家利润的核心枷锁。过去五年实体经济低迷,大量线下工厂、传统企业扎堆涌入电商赛道,导致同类同质化产品泛滥,市场供给远超消费者真实需求,价格战成为唯一获客手段。与此同时,行业多重刚性成本持续上涨,彻底击穿盈利空间。平台流量竞价机制下,商家获客成本八年涨幅超220%,广告投放费用占比普遍达到20%-30%。物流人力成本持续攀升,单件包邮成本逼近5元,低价包邮模式难以为继。叠加直播电商20%-50%的超高退货率,逆向物流、货品损耗、二次翻新成本持续累加。最终形成高营收、高成本、低毛利、高亏损的倒挂模型,绝大多数商家出现销量越高、亏损越严重的畸形经营状态。

四、平台生态:流量垄断收割,中小商家彻底丧失话语权

2026年电商行业流量格局彻底固化,抖音、淘宝、拼多多三大巨头垄断全网90%以上的线上消费流量,形成闭环式流量霸权,彻底剥夺中小商家的自然生存空间。平台免费流量基本枯竭,算法机制重度倾斜付费商家与头部大店,普通中小商家不投流、不竞价就无曝光、无客流。同时平台规则持续向自身利益倾斜,强制商家参与满减、秒杀、运费险等补贴活动,70%以上的营销成本、让利成本全部由商家承担。除此之外,平台佣金、技术服务费、违规罚款、流量分摊等显性、隐性成本叠加,进一步压缩微薄利润。长期以来,电商行业形成了畸形的寄生生态,平台垄断所有流量与规则,收割行业绝大部分利润,无数中小商家沦为平台打工的工具人,看似GMV持续增长,实际盈利空间被彻底掏空。

五、合规风暴:灰色红利清零,行业野蛮生长时代终结

2026年电商行业迎来史上最彻底的合规化整改,金税四期全面落地、平台数据与税务系统全域打通,彻底终结了电商多年的灰色生存模式。过去中小商家普遍依靠私户收款、拆分营收、零申报避税等方式压低经营成本,支撑微薄利润。而当前每一笔线上订单、物流信息、交易流水都实现实时监管、全程留痕,所有偷税漏税的操作路径全部被封堵。行业整体税负从过往1%-2%的实际税率,飙升至5%-8%的合规标准税率,直接让多数微利商家由盈转亏。同时个人信息保护、广告合规、知识产权、产品安全等多项监管政策全面收紧,违规处罚力度大幅升级。中小商家普遍缺乏完善的合规体系与风控能力,无法适配标准化经营要求,大量商家因合规问题罚款、闭店、退市,行业完成大规模合规出清。

六、直播泡沫彻底破裂,虚假繁荣透支行业生命力

作为近年电商核心增长引擎的直播带货,在2026年彻底褪去流量泡沫,暴露真实的亏损本质。行业早期依靠流量红利、用户新鲜感维持的高转化、高GMV时代彻底结束,当下直播间普遍存在严重的数据虚高问题,刷量互动、机器粉填充成为行业潜规则,十万+观看的直播间真实有效客流往往不足一成。行业整体转化率从巅峰5%暴跌至1%-2%,流量利用率大幅下滑。与此同时,主播分成成本居高不下,头部主播20%-50%佣金加高额坑位费,中小主播佣金也维持在10%-20%,瓜分商家绝大部分利润。消费者历经多年直播带货洗礼,冲动消费、盲目消费行为大幅减少,消费趋于理性,复购率持续走低。极致压价、超长账期、超高退货率的行业常态,也让上游供应链工厂无利可图,纷纷收缩合作,直播电商的虚假繁荣彻底崩塌。

七、跨境遇阻内卷加剧,行业第二条增长曲线失效

曾经承载电商行业突围希望的跨境电商,在2026年全面遇冷,无法再承接国内内卷的过剩产能,行业第二增长曲线彻底失灵。海外核心消费市场受持续通胀、经济疲软影响,居民可支配收入收缩,海外终端订单量持续下滑,客单价逐年降低。同时国际贸易壁垒持续升级,美国高额关税、欧盟碳关税、多国反倾销调查等政策,大幅增加跨境商家的出口成本与合规压力。而Temu、Shein、TikTok Shop等主流跨境平台为抢占市场,开启无底线低价内卷,所有从业者陷入价格厮杀,利润被极致压缩。此外,海外税务合规、数据安全、产品认证规则日趋严苛,封店罚款、资金冻结风险常态化。多重压力下,跨境电商从蓝海暴利赛道,彻底沦为低利、高风险的红海赛道,无法再成为国内商家的避风港。

八、AI迭代青黄不接,新旧能力断层加剧行业焦虑

2026年处于AI电商全面落地的关键前夜,行业面临新旧能力迭代断层的核心困境,进一步放大了行业下行的体感。传统电商依赖的人工运营、付费投流、图文铺货、基础客服等老旧打法全面失效,流量算法、用户匹配、内容分发全部进入AI智能化时代。头部企业与优质团队已全面应用AI完成文案创作、视觉设计、智能投流、用户精细化运营,效率实现数倍提升。而绝大多数中小商家缺乏技术资金、专业人才,无法完成AI工具落地与数字化转型。行业资源与流量快速向具备AI能力的优质玩家集中,普通商家的竞争劣势被无限放大。旧的生存技能彻底淘汰,新的转型能力无法建立,这种全域性的能力断层,让大量从业者陷入无方向、无优势、无出路的深度焦虑。

九、行业核心总结与从业者生存逻辑重构

综合来看,2026年电商行业并非彻底衰败,而是存量博弈、利润归零、合规出清、能力断层四大核心趋势叠加,终结了粗放式的旧电商模式。过去二十年电商依托人口红利、流量红利、政策红利、灰色合规红利实现野蛮生长,只要敢于铺货、投流、低价冲量就能赚钱。而当下所有粗放红利全部消失,行业进入精细化、合规化、价值化、智能化的全新发展阶段。低价内卷、流量投机、灰色套利的旧玩法彻底失效,产品力、供应链壁垒、私域用户资产、合规经营、AI数字化能力,成为新时代电商的核心生存壁垒。从业者必须彻底摒弃过往暴利幻想,接受薄利周转、严控成本、深耕价值的新常态,完成经营逻辑与核心能力的全面重构,才能在行业洗牌中立足。