第一部分:静态增长率假设下的DCF模型

进行现金流折现(DCF)分析是评估腾讯(00700.HK)长期投资价值的核心方法。基于 2026年3月18日 发布的 2025 全年财报数据,我们可以构建一个基础的 DCF 模型框架。

1. 核心假设与输入参数(基于2025财报)

根据最新披露,我们设定以下关键变量:

• 基准自由现金流 (FCF 2025): 1826亿元人民币(较2024年增长18%)。

• 短期增长率 (Phase 1, 2026-2030): 设定为 10% - 12%。

• 理由: 财报显示游戏(+22%)和广告(+19%)仍有强劲动力,且AI驱动的腾讯云已开始盈利,抵消了成熟业务的放缓。

• 永续增长率 (Terminal Growth Rate): 3%。符合大型成熟科技股的长期通胀加成预期。

• 折现率 (WACC): 设定为 9% - 10%。

• 考虑腾讯极低的负债率(净现金状态)及当前海外加息周期尾声的股权成本。

2. DCF 计算过程简述

我们将未来现金流分为两个阶段进行折现:

第一阶段:未来5年高速增长(单位:亿元)

• 前5年现值合计:约 9518 亿元

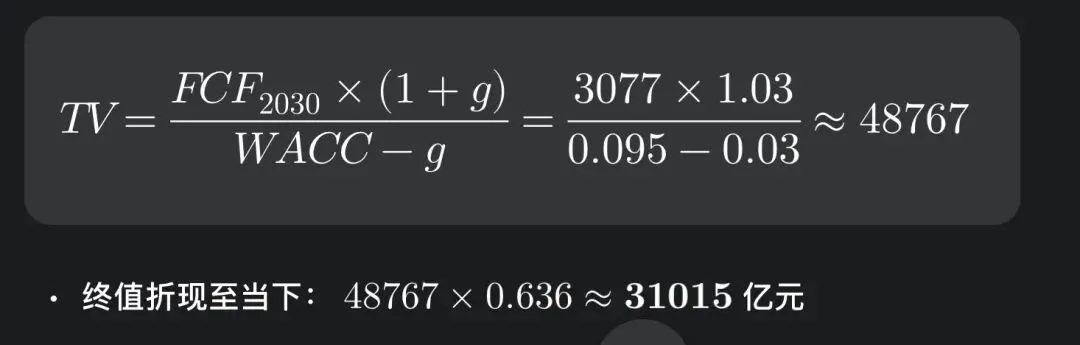

第二阶段:终值 (Terminal Value)

3. 估值结论与市场对比

• 企业总价值 (EV): 9518 + 31015 = 40533 亿元。

• 净现金调整: 加上截至2025年底的净现金 1071亿元。

• 合计股权价值: 约 41604 亿元人民币(约 4.52 万亿港元)。

• 每股合理价值: 约 485 - 510 港元。

[!NOTE]

估值溢价说明: 目前市场分析师给出的目标均价在 740港元 左右,高于纯 DCF 测算。这主要是因为市场额外计入了腾讯庞大的**投资组合(美团、快手、Epic Games等)**的公允价值,这部分资产通常不计入核心经营 FCF 的折现中。

第二部分:动态增长率假设下的DCF模型

考虑到腾讯 2025 年财报中表现出的**“AI 收入贡献初显”和“云业务扭亏为盈”,我们有必要将原先保守的统一增长率设定,调整为更符合业务现状的分段式动态增长假设**。

以下是基于最新财务趋势调整后的 DCF 增量模型:

1. 调整后的核心假设

我们将增长动力拆解为三个阶段,以反映腾讯从“降本增效”向“AI 驱动”的转型节奏:

• 第一阶段(2026-2027):加速增长期(13% - 15%)

• 理由: 视频号广告加载率仍有提升空间,且 AI(混元 3.0)对精准投放的边际贡献正处于斜率最陡峭的阶段。

• 第二阶段(2028-2030):稳健成熟期(8% - 10%)

• 理由: 随着基数增大,高毛利业务进入平稳期,AI 基础设施投入转为维护性开支。

• 第三阶段(2031 以后):永续增长率(3%)

• 理由: 锚定长期通胀及互联网行业作为公用事业化的平均增速。

• WACC(加权平均资本成本): 维持 9.5%。

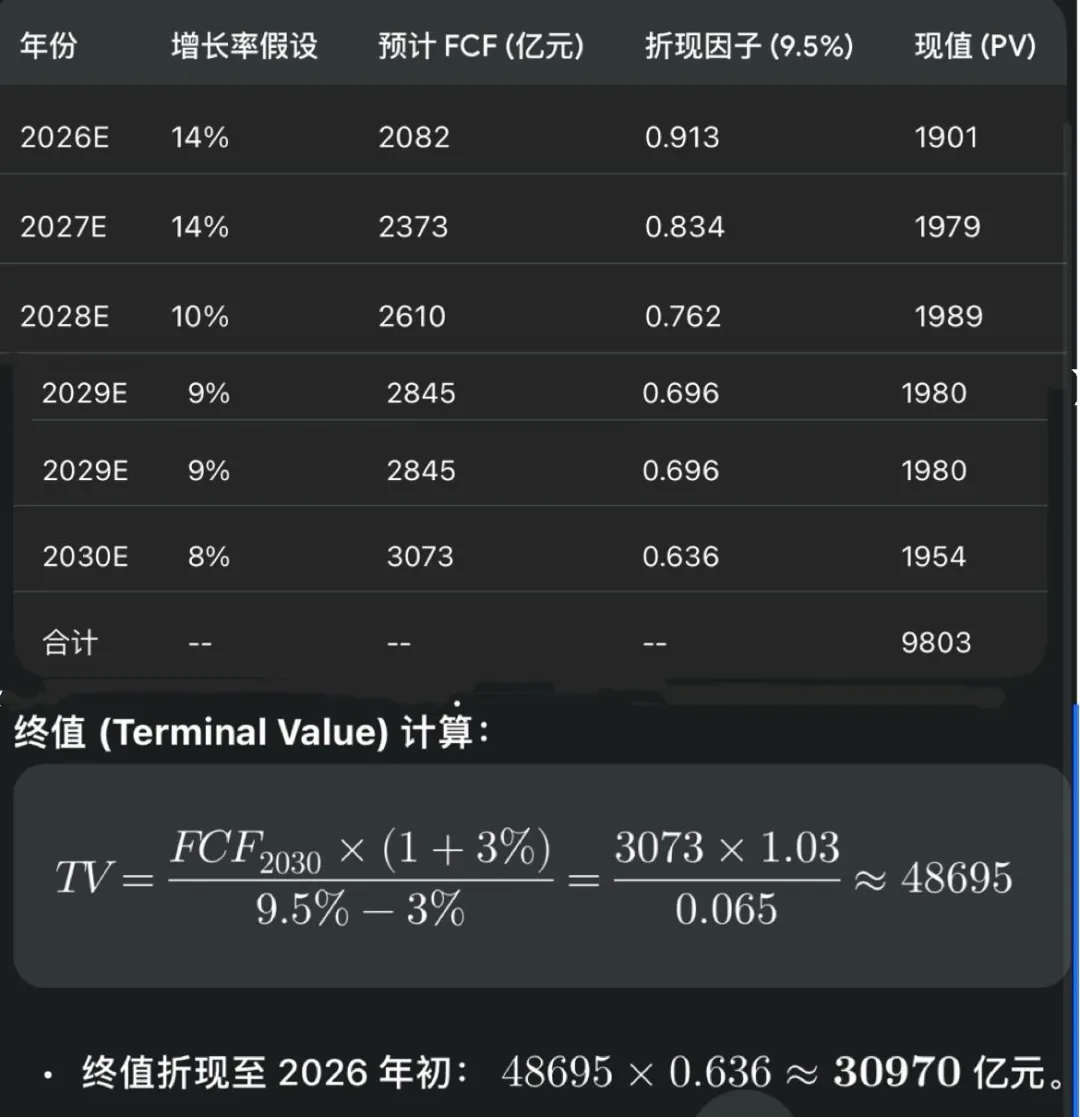

2. 重新测算 FCF 现值(以 2025 年 FCF 1826 亿元为基数)

• 终值折现至 2026 年初: 48695 * 0.636 =30970亿元。

3. 调整后的估值结果汇总

• 业务经营价值 (PV of FCF + TV): 9803 + 30970 = 40773 亿元。

• 加上净现金: 1071 亿元。

• 加上上市投资组合 (SOTP 调整后): 约 8500 亿元(给予 20% 控股折让后为 6800 亿元)。

• 合计企业权益价值: 40773 + 1071 + 6800 = 48644}亿元人民币。

按当前汇率及 92.4 亿股计算:

• 每股合理价值 (调整后): 约 560 - 580 港元。

4. 敏感性分析(对明天的指导意义)

调整后的模型显示,腾讯目前的股价(假设在 400 港元附近)主要反映了市场对 AI 落地速度 的担忧。

• 看多情景: 如果腾讯在接下来的 Q1 季报中证明 AI 广告收入占比从目前的 10% 提升至 15% 以上,模型中的 Phase 1 增长率可上调至 18%,届时目标价将直指 650 港元。

• 看空情景: 如果宏观消费疲软导致广告增速降至个位数,折现率(WACC)因地缘风险升至 11%,目标价将回落至 420 港元 左右。