一、今日一字板涨停核心原因

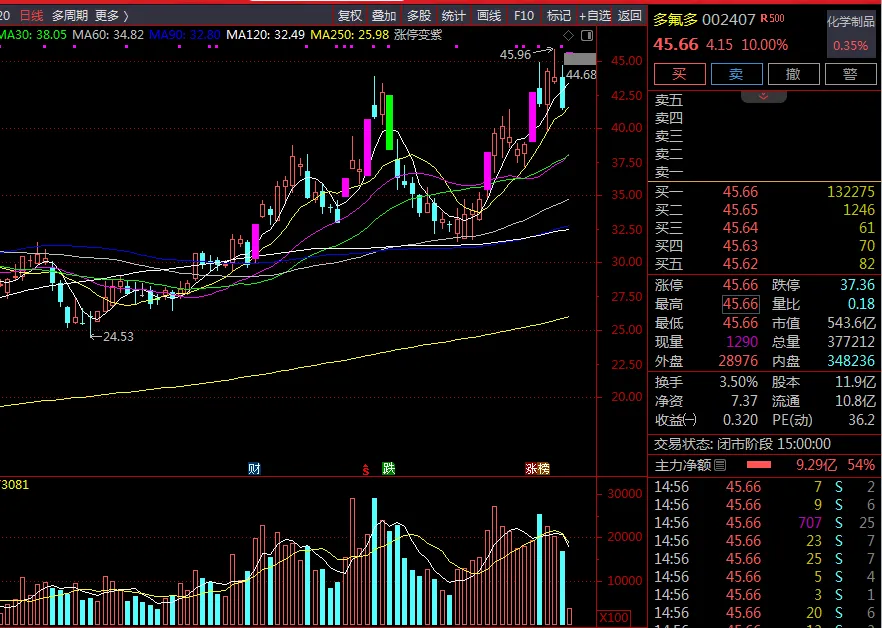

2026 年 6 月 29 日多氟多开盘一字涨停,收盘价 45.66 元,全天成交额 17.22 亿元,收盘封单资金超 6 亿元,核心驱动因素如下:

直接催化:半导体级氢氟酸涨价 20%-30%

公司在 6 月 26 日投资者调研中披露,现有 4 万吨半导体级氢氟酸产能维持高利用率,当前市场价格已上涨 20%-30%。本轮涨价由上游硫酸、萤石等原材料成本上行推动,且下游晶圆厂对价格敏感度低、更看重供应稳定性,盈利改善传导顺畅。公司 G5 级高纯氢氟酸已进入台积电、三星、长鑫存储等全球头部客户供应链,是国内少数实现高端湿电子化学品国产替代的企业。

基本面支撑:新能源材料周期复苏

六氟磷酸锂价格企稳回升,主流电池厂 Q2 采购订单回暖,公司作为全球六氟磷酸锂龙头直接受益。2026 年一季度公司已实现营收 32.16 亿元(同比 + 53.26%)、归母净利润 3.76 亿元(同比 + 480.14%),盈利加速复苏的逻辑得到验证。

成长预期:高端电子化学品扩产打开空间

公司同步披露扩产计划:将电子氟化铵总产能扩充至 9000 吨、配套 3000 吨 BOE 蚀刻液,推进湖北 1 万吨电子级磷酸项目,规划六氟化钨、六氟丁二烯等高端电子特气及硼同位素产线,补齐半导体材料全环节布局,市场对其第二成长曲线的预期大幅提升。

板块情绪共振

当日电子特气板块整体上涨 8.02%,氟化工、PVDF 概念同步走强,赛道情绪热度形成联动效应,放大了个股涨幅。

二、公司基本面与主营产品介绍

多氟多是国内氟化工龙头企业,围绕 “氟” 元素打造全产业链,业务覆盖氟基新材料、新能源材料、电子信息材料、新能源电池四大板块,核心逻辑是 “传统业务稳现金流 + 锂电材料周期弹性 + 电子材料长期成长”。

1. 核心业务与产品

新能源材料(利润核心)核心产品为六氟磷酸锂,是锂电池电解液的核心溶质,公司全球产能规模领先,2025 年出货量约 5 万吨,全球市占率约 20%,2025 年毛利率从 2024 年的 12.6% 回升至 21.74%,是公司最主要的利润来源。延伸产品包括 LiFSI(快充锂盐)、六氟磷酸钠(钠电池电解质),处于放量爬坡阶段。

电子信息材料(第二成长曲线)核心产品为G5 级半导体级氢氟酸,用于晶圆制造的清洗、刻蚀环节,纯度达到 ppb 级,是国内少数进入台积电供应链的本土企业。同时布局电子氟化铵、电子级磷酸、高端电子特气等品类,是半导体材料国产替代的核心标的之一。

氟基新材料(基础压舱石)无水氟化铝、冰晶石等电解铝助熔剂,全球市占率超 30%,业务稳定,持续提供现金流;同时布局无水氟化氢等上游原料,保障产业链自供率,强化成本优势。

新能源电池聚焦大圆柱电池赛道,绑定头部客户,2025 年毛利率从 2.1% 提升至 12.57%,完成从亏损到盈利的转折,逐步成为新的业绩贡献点。

2. 核心基本面亮点

技术壁垒突出:第五代六氟磷酸锂工艺单吨投资仅为行业平均的一半,成本优势显著;电子级氢氟酸纯度技术达到国际一线水平。 全产业链布局:上游覆盖萤石、氢氟酸,中游延伸至锂盐、电子化学品,下游拓展至电芯,抗周期能力与成本控制能力优于同行。 财务拐点明确:2025 年全年扭亏为盈(归母净利润 2.13 亿元),2026 年一季度业绩爆发式增长,周期复苏趋势明确。

三、未来三年营收与净利润预测

以下为市场机构一致预期均值,综合多家券商预测结果:

备注:以上为市场一致预期均值;华安证券 2026 年 6 月上调盈利预测,预计 2026-2028 年归母净利润分别为 17.24、23.35、32.60 亿元,对应增速 710.2%、35.4%、39.6%。

四、分周期上涨空间与操作策略(现价:45.66 元)

1. 短期(1-5 个交易日)

- 预计上涨空间

:49-52 元区间,对应涨幅约 7%-14% - 核心逻辑

:今日缩量一字涨停,封单强度较高,涨价消息仍在发酵,次日大概率延续情绪溢价;但短期快速上涨后获利盘积累较快,开板后易出现分歧震荡。 - 操作策略:

持仓者可继续持股待涨,以 5 日均线作为短期止损参考;若盘中开板且放量回落至涨停价下方,可减仓锁定部分利润。 未持仓者不建议追高打板,等待分歧回调后再考虑低吸。

2. 中期(1-4 周)

- 预计上涨空间

:55-60 元区间,对应涨幅约 20%-31% - 核心逻辑

:半导体氢氟酸涨价的盈利改善将在二季度财报中逐步兑现,若六氟磷酸锂价格延续回暖,业绩预期将持续上修;同时扩产项目进展、新客户订单落地等事件可能成为额外催化剂。 - 操作策略:

若股价回调至 42-44 元区间,可逢低分批布局。 核心跟踪指标:氢氟酸价格持续性、六氟磷酸锂周度报价、中报业绩预告;若产品价格回落或业绩不及预期,需及时止盈。

3. 长期(1-6 个月)

- 预计上涨空间

:62-68 元区间,对应涨幅约 36%-49% - 核心逻辑

:公司 “锂电材料 + 电子化学品” 双轮驱动的成长逻辑清晰,2026-2028 年业绩有望维持高增长;电子特气、固态电解质前驱体等新业务逐步产业化,将打开长期估值天花板。 - 操作策略:

适合中长线资金逢调整分批建仓,核心跟踪产能释放进度、半导体客户拓展、新产品量产情况。 估值锚参考:以 2026 年一致预期净利润对应 30 倍 PE 为合理中枢,若估值显著透支可逐步止盈。

风险提示:核心风险包括氟化工产品价格周期性波动、新能源下游需求不及预期、半导体国产替代进度慢于预期、产能释放不及预期等。