火锅赛道正经历从“增量红利”到“存量竞争”的深刻转折。逸马重磅发布《2026中国火锅连锁行业趋势白皮书》,揭示2028年CR10将突破35%,数字化与供应链能力成决胜关键。

内容来源:逸马连锁产业集团

责编丨小逸 排版丨小逸

2814字|5分钟阅读

2025年,中国火锅市场规模达到6390亿元,同比增长9.5%。这组数据背后,是无数火锅品牌的沉浮与博弈。在刚刚过去的这一年,我们看到头部品牌加速跑马圈地,腰部品牌在生死线挣扎,而尾部品牌则在加速出清。

作为深耕连锁产业二十余年的专业机构,逸马连锁产业集团通过对500+火锅品牌、数千家门店的深度调研,以及对宏观经济、消费趋势、供应链变革等多维度的系统分析,重磅发布《2026中国火锅连锁行业趋势白皮书》。

这份白皮书揭示了一个关键信号:中国火锅连锁行业正从“增量红利”时代全面迈入“存量竞争”时代,连锁化的深度与广度将成为决定企业生死的分水岭。

01

集中度加速提升

马太效应不可逆

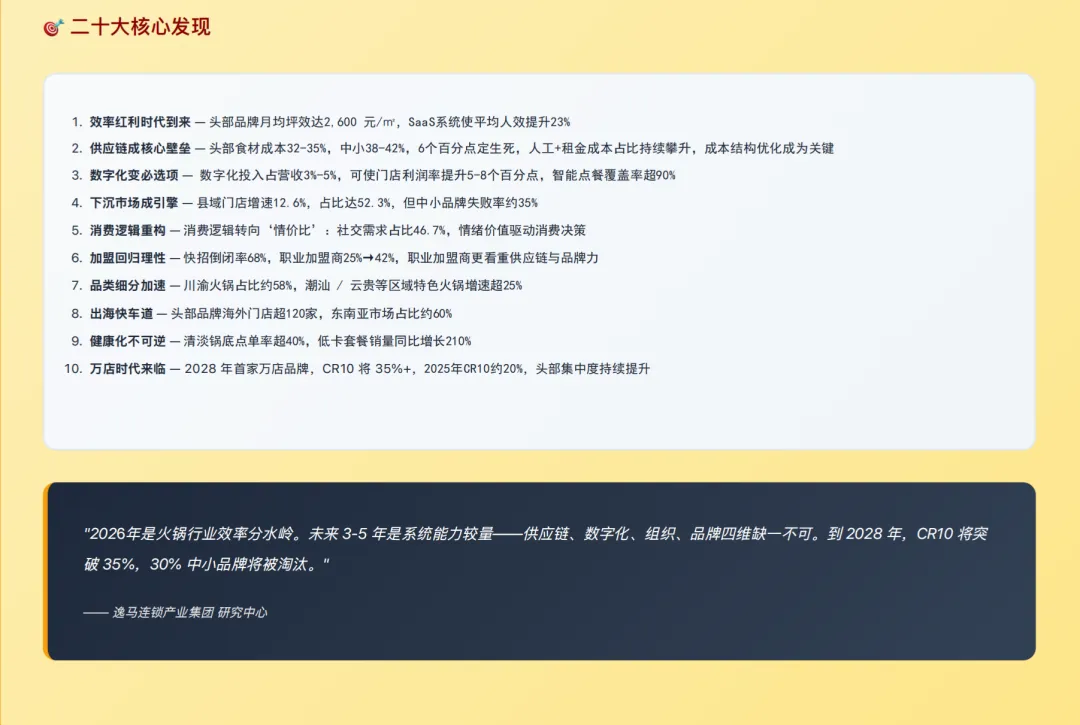

白皮书数据显示,2025年火锅行业CR10(前十强企业市场集中度)约为20%,较去年提升3.8个百分点。虽然这一数字相较于美国、日本等成熟市场仍有差距,但增长势头强劲。白皮书预测,到2028年,行业CR10将进一步提升至35%以上,头部企业的虹吸效应将愈发明显。

从门店规模分层来看,这一趋势更为直观。白皮书数据显示,截至2025年底,门店数量在50家以下的品牌占比仍高达69%,但较去年下降2个百分点;而门店数量在300-1500家的品牌占比为8%,同比增长5个百分点;门店数量超过1500家的头部品牌占比虽仅为5%,但增速惊人,同比增长119%。

这意味着,在未来三年内,至少20%-30%的中小火锅品牌将面临被整合或淘汰的风险。连锁化率的提升已不再是选择题,而是生存题。

02

连锁“新基建”

数字化从“可选项”变“必选项”

白皮书指出,2025年火锅连锁企业的数字化渗透率已从2020年的25%跃升至68%,但数字化成熟度仍有巨大差距。这一数据背后,折射出行业数字化进程的“表面繁荣”与“内核空虚”并存。

头部企业通过AI排班、智能供应链、会员中台等数字化工具,实现了15%-20%的人效提升和8%-12%的食材损耗降低。

例如,部分领先品牌通过引入AI巡店系统,将巡检效率提升了40%,同时降低了25%的违规操作率。某头部火锅品牌通过搭建会员中台,实现会员复购率提升35%,年贡献营收增长超20%。

然而,白皮书调研发现,仍有超过60%的中小连锁企业数字化停留在“POS+外卖”的基础阶段,缺乏全链路的数据打通能力。这种数字鸿沟正在加速行业的两极分化——头部企业通过数字化构建竞争壁垒,而中小企业在数字化投入上陷入“投不起、用不好、见效慢”的困境。

03

消费分层与场景重构

连锁企业的应变之道

从消费者画像来看,白皮书描绘了一个消费图景:

· 年龄分层:18-35岁消费者占比超过70%,其中Z世代(18-25岁)占比32%,同比增长5个百分点。Z世代正在成为火锅消费的核心力量,他们的消费习惯、审美偏好、社交需求深刻影响着品牌的发展方向。

· 消费频次:高频用户(每月3次以上)占比21%,同比增长18%,但客单价整体呈微降趋势,消费理性化趋势明显。这意味着,消费者并没有减少吃火锅的次数,而是在消费决策上更加审慎。

· 需求分化:“质价比”成为核心关键词。数据显示,68%的消费者将“食材新鲜度”作为首要选择因素,而55%的消费者表示会因“价格敏感”而选择更实惠的套餐或品牌。消费者既要“吃得放心”,又要“花得值当”。

面对这种变化,连锁企业的应对策略正在分化:头部企业通过“卫星店+堂食”模型降低开店成本,利用“小店模型”实现快速复制;而区域强势品牌则通过深耕供应链,打造“高质价比”的本地化特色。

04

供应链竞争

从“后端保障”到“前台驱动”

火锅连锁的本质是供应链的竞争。2025年,头部火锅连锁企业的平均食材成本占比已控制在38%-42%之间,而中小品牌普遍在45%-50%。这5-8个百分点的成本差距,直接决定了企业的盈利能力和抗风险能力。

这种差距的背后,是供应链能力的全面升级。

头部企业已从“中央厨房+冷链配送”的传统模式,升级为“产地直采+定制化加工+数字化库存管理”的垂直整合模式。

部分品牌通过自建或深度绑定上游养殖基地,实现了核心食材(如毛肚、虾滑、牛羊肉)的成本优化达8%-12%。某头部火锅品牌通过建立自有供应链体系,不仅保障了食材的稳定供应和品质可控,还将供应链能力对外输出,成为新的利润增长点。

白皮书预测,到2028年,没有自有供应链体系或深度战略合作供应链的火锅连锁品牌,生存空间将被进一步压缩至20%以下。

05

2026-2030展望

连锁企业的“五力模型”

基于白皮书的深度分析,未来五年火锅连锁企业的核心竞争力将集中于五大维度:

供应链穿透力:从源头到餐桌的成本与品质控制能力。这不仅是成本竞争,更是品质竞争、效率竞争。拥有强大供应链能力的企业,能够在保证品质的前提下实现成本最优,在价格战中立于不败之地。

数字化运营力:AI、大数据驱动下的精细化运营能力。数字化不是简单的工具叠加,而是组织能力、运营流程、决策机制的系统重构。数字化成熟度高的企业,能够实现从“经验驱动”到“数据驱动”的跨越。

品牌场景力:适应“一人食”“小聚”“高端社交”等多场景的品牌矩阵能力。单一场景、单一业态的品牌抗风险能力正在下降,而能够覆盖多场景、多价格带的品牌矩阵,正在成为头部企业的标配。

组织力:从“单店盈利”到“万店连锁”的人才复制与管理能力。连锁企业的本质是复制,而复制的核心是人才。如何建立标准化的人才培养体系、如何保持组织活力、如何实现跨区域管理,是连锁企业必须破解的难题。

资本力:利用资本进行并购整合、加速集中度提升的能力。未来五年,资本将加速介入火锅连锁赛道,并购整合将成为常态。拥有资本运作能力的企业,能够在行业洗牌中实现跨越式增长。

到2030年,火锅市场规模有望达到8,600亿元,年复合增长率(CAGR)保持在5.5%左右。届时,CR10将突破40%,行业将形成“头部全国性品牌+区域强势品牌+特色细分品牌”的三元格局。

写在最后

火锅,这一中国餐饮最大的赛道,正在经历一场深刻的连锁化革命。它不再是简单的味觉竞争,而是效率、供应链、数字化与品牌力的全方位较量。

逸马连锁产业集团:深耕连锁,赋能增长

作为中国领先的连锁产业服务平台,逸马连锁产业集团深耕连锁产业二十余年,我们深知从“单店”到“千店”的每一步艰难与关键。

基于对火锅连锁行业的深度研究,逸马不仅发布《2026中国火锅连锁行业趋势白皮书》输出专业洞察,更能通过“培训+咨询+资本+整合”四位一体的服务模式,为企业提供全方位的赋能支持:

· 培训赋能:系统化的连锁经营培训,帮助企业构建标准化的管理体系

· 咨询赋能:从战略规划到落地执行的全流程咨询服务

· 资本赋能:对接优质资本资源,助力企业加速扩张

· 整合赋能:链接上下游资源,构建产业生态圈

《2026中国火锅连锁行业趋势白皮书》的发布,旨在为行业提供一份清晰的地图,帮助企业在变局中找准方向,在竞争中构建可持续的护城河。

本文内容精选自逸马连锁产业集团《2026中国火锅连锁行业趋势白皮书》。完整版涵盖市场规模与连锁化率趋势、门店规模分层、消费者画像与决策因素、供应链成本分析、战略预测等核心板块。

如需获取完整版PDF

可扫描二维码填写信息

或后台回复“火锅白皮书”获取

往期推荐

| |||

| |||

|

关于“逸马战略陪跑”

逸马产业集团创立于2004年,22年来专注于连锁产业的研究,获得知识产权169项,构建了连锁全系统权威标准。累计服务了6万+连锁学员、3万+连锁企业、3000+会员企业,涵盖了吃、喝、玩、乐、游、购、娱等消费领域,服务企业总营收超3万亿元,推动了包括联想、苏宁、创维、怡亚通、三雄极光、雅迪、酒仙集团、百果园、木屋烧烤、鸿翔药业、锅圈食汇等国内国际知名企业品牌在内的420万+家连锁终端店面发展。

本着“终生伙伴、幸福一生”的经营理念,聚焦【战略陪跑】服务,十大系统板块业务为其重磅赋能:教育培训、咨询陪跑、品牌授权、财税中心、投资中心、“心·场景”美学中心、中联汇海外、政企中心、数智化商业中心、科技产业化中心等。选择优秀企业,进行战略陪跑,帮助所有伙伴更成功。

点击“阅读原文”,进入逸马官网了解更多