恒标的幸福到老2.0(分红型)养老年金趸交已经下架, 期交也马上快了,只是还没有具体的时间,主要原因在于外方股东认为收的保费已经足够多,如果再继续收下去,对未来投资压力会比较大;

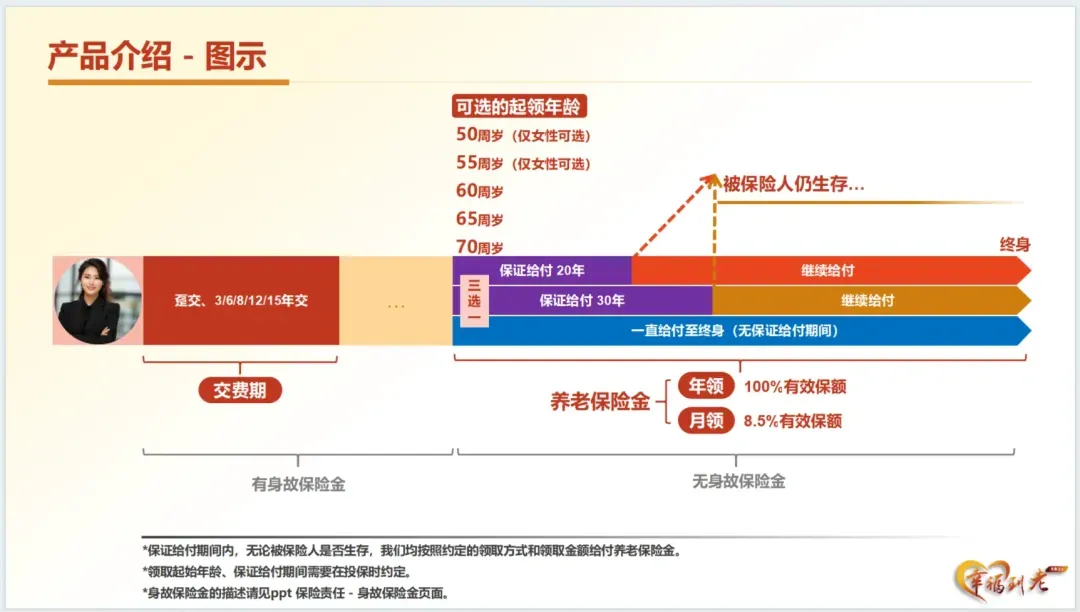

幸福到老2.0是可以按月和按年来打钱,可以领取一辈子,和生命等长;

可以选择50/55/60/65/70岁开始领取;

每年领取的金额是越领越领,靠的就是这家非常靠谱的分红能力;

一旦领取,现金价值为0,流动性更低,更专注长期投资上,降低了客户前期的退出成本,最大化保证养老年金的派发;

如果选择保证领取,保证领取期间,被保险人身故,受益人依然继续领取,而不是一次性领完剩余的,有点身故金类信托的感觉;

对以上产品特色能接受,我们接着往下看:

恒标幸福到老2.0分红型养老年金有以下痛点:

分红时间特别长(未来30-40年不确定),分红不保证,分红没有保障;

既然分红不确定,我们就在不确定中寻找一些确定,寻找非常靠谱的保险公司;

一、幸福到老长寿版2.0(分红型)

保障内容如下:

这是一款可选0保证,保证领取20年,保证30年的养老领取年金;

所谓保证领取:被保险人在开始领取养老金后,没领几年就身故,保险公司会把“保证领取期内应领未领的钱”给到受益人;

可选择50/55/60/65/70岁开始领取且终身领取的养老年金。

领取时间:年龄,月龄(8.5%保额);

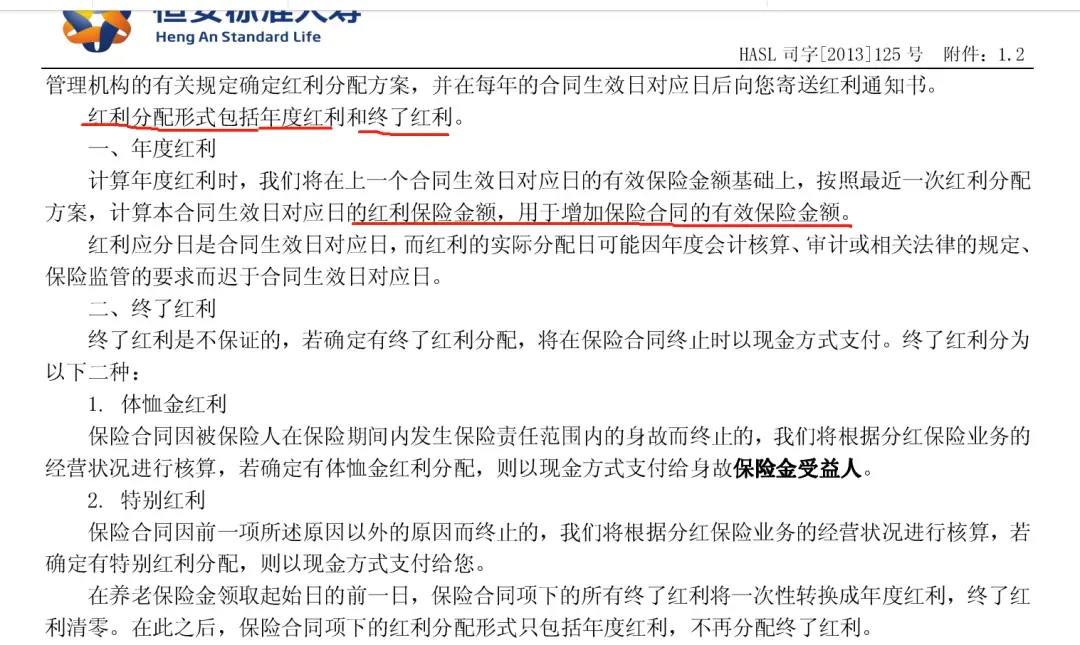

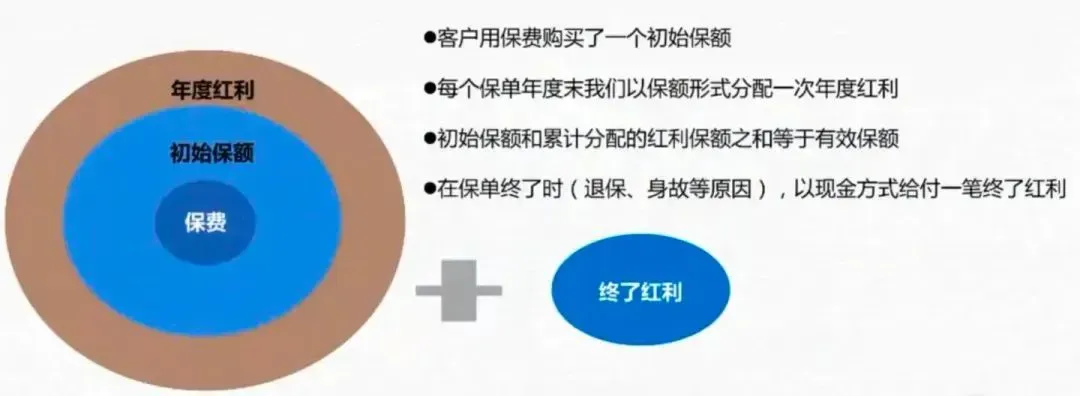

1、分红类型:

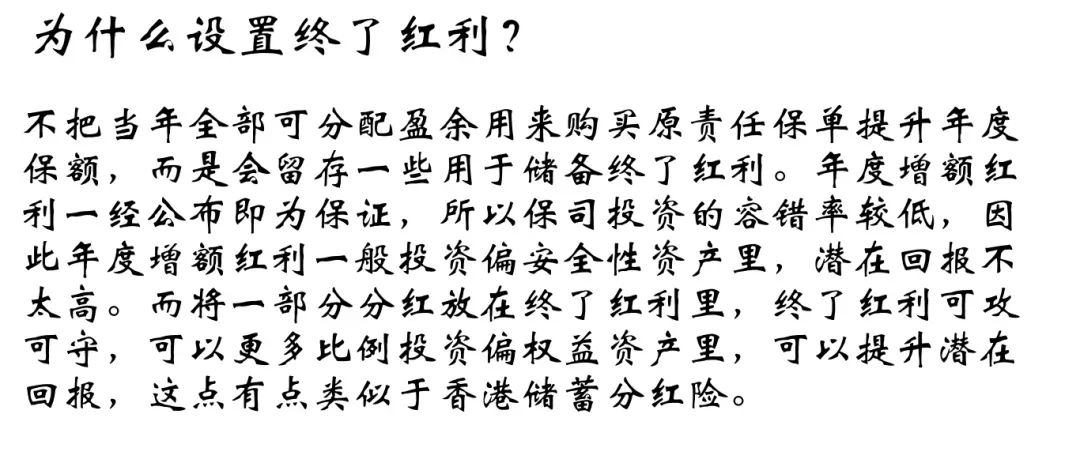

领取养老金前为增额红利+终了红利:

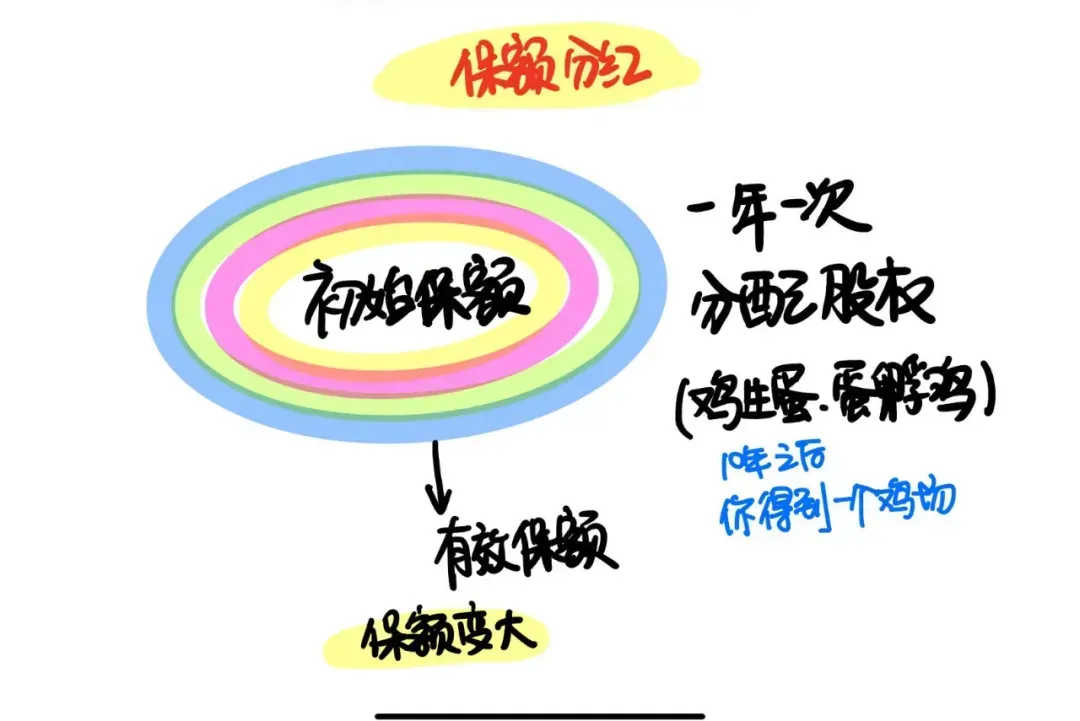

年度红利,可以简单理解为:增加保险合同的保险金额;

就相当于鸡生蛋,蛋不给你,而是把蛋孵化成鸡,孵化的鸡继续产蛋继续孵化成鸡,等到满期时,把所有的鸡与蛋一次性全部给你,这就是年度保额分红。

年度红利的特色在于:在资产端可以匹配期限时间更长的底层资产,可以给产品带来预期收益会更一些;

终了红利为:每年派发的分红,暂时不分配到保单里面;

终了红利只有在退保、或者身故才会发放;

在退保之前,终了红利会留存到分红特别储备账户/未分配盈余中。

终了红利相比于年度红利,投资资产会更偏权益类的长期资产,预期回报也会更高;

2、养老年金领取后:

到了领取年龄,终了红利一次性转换成当年的年度红利保额,客户提前享受红利利益,恒安标准采用的保额分红;

那一年有效保额大幅增加,我们领取金额也会进一步提升;

3、身故保险金:

保证期20年,30年内身故,被保险人身故,身故后,养老金按月发放,给指定的受益人;

夫妻共享的养老金产品,另一半接着领;

同时保证期内正常参与分红;

比如说客户买了保证领取20年;

如果领了10年不幸身故,则受益人依然每月领取,继续领取10年,而不是一次性领完剩余10年的,有点身故金类信托的感觉;

有分红,提高客户总利益,保司也有更大盈利空间;

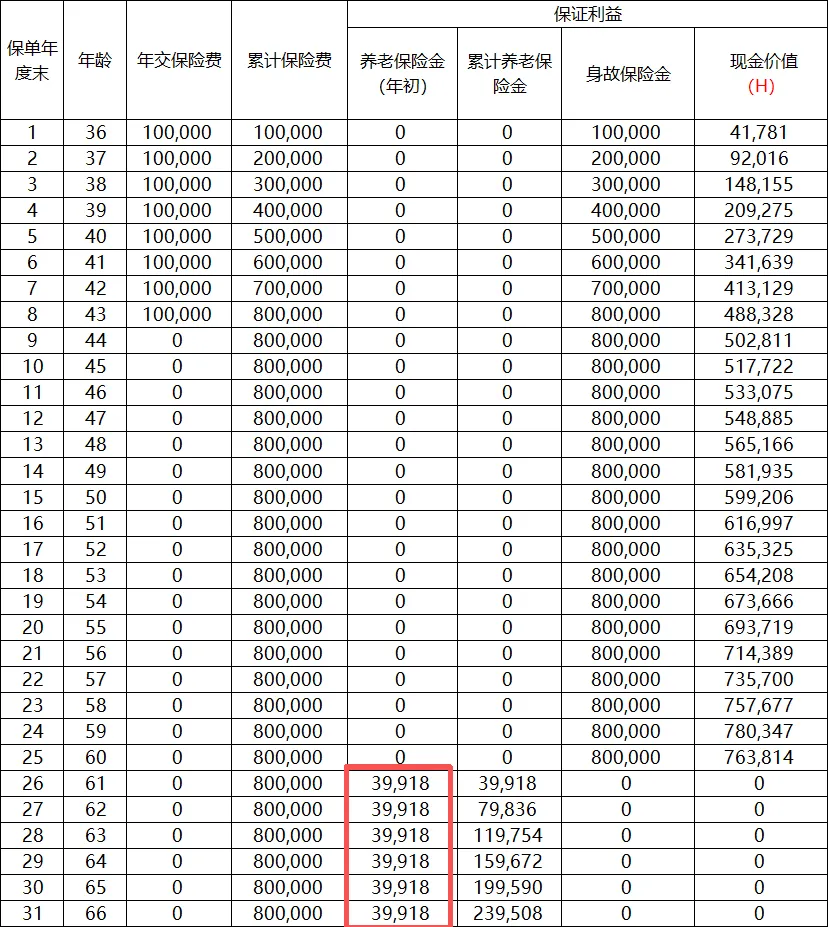

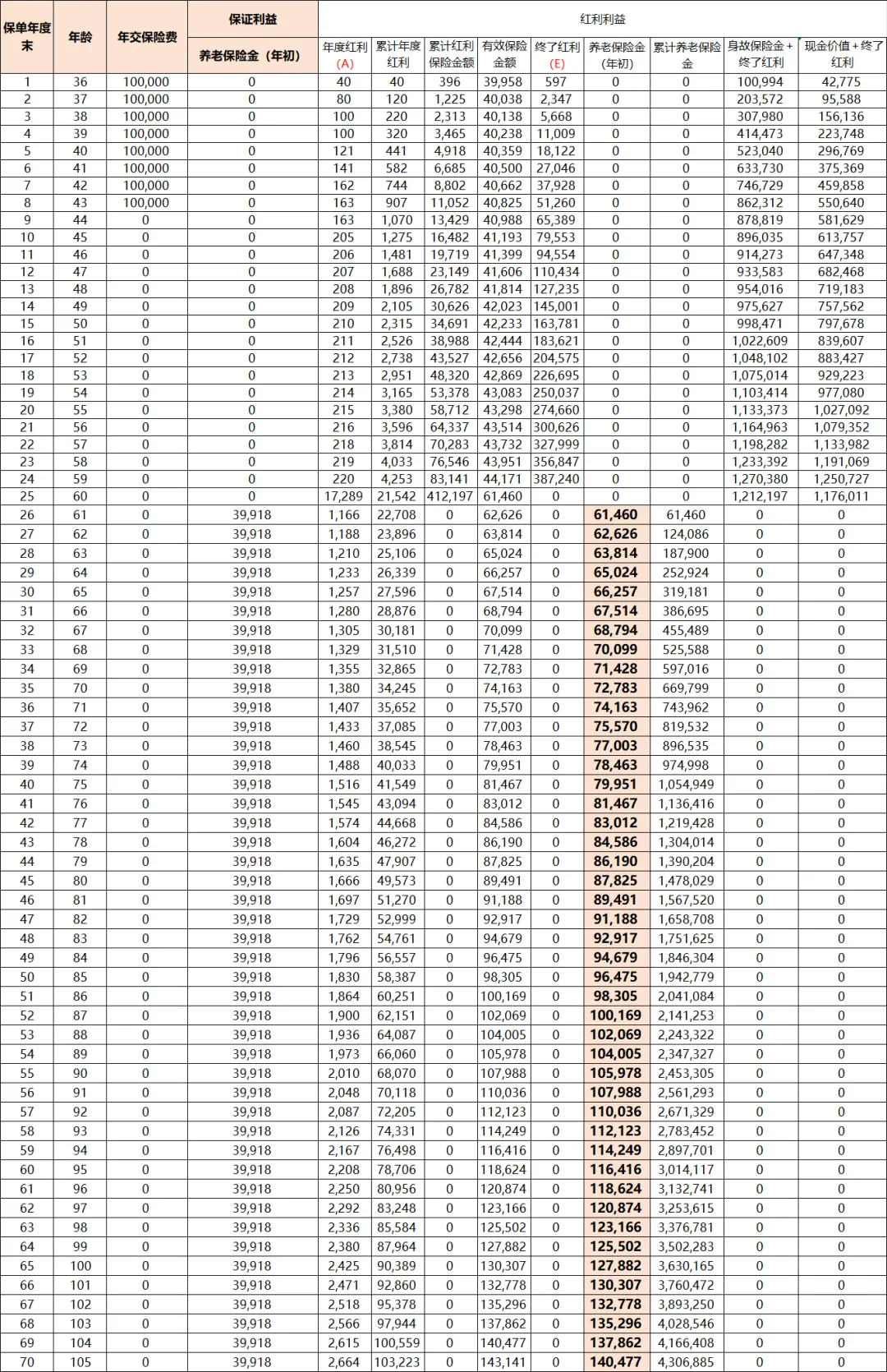

实际案例解读:35岁女士,投保恒标幸福到老2.0养老年金(分红险),选择8年缴费,每年缴费10万元,选择保证领取20年,选择60开始领取:

基本保额如下:39918元;

这个基本保额就是60周岁每年固定领取的养老金额,如果我们选择月领(领取的金额为8.5%);

固定领取:写进合同里面,每年可以固定领取为39918元;

预期领取:保障+分红部分,60岁预期领取为61460元,70岁预期领取为974163元,80岁预期领取为89492元,90岁预期领取为107988元;

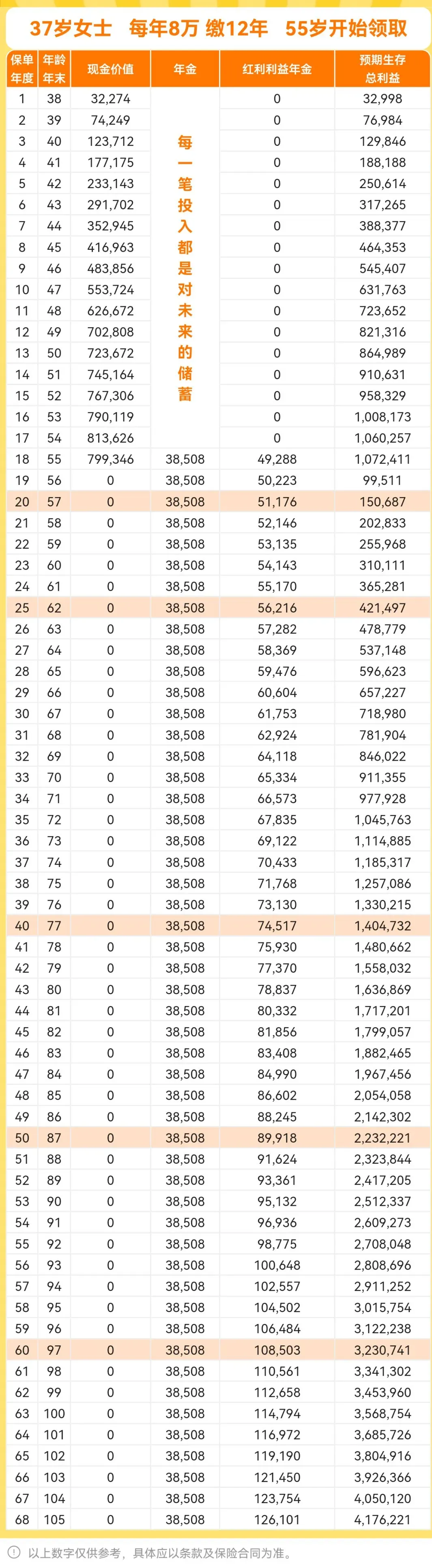

我们再看一个案例:40岁姐姐 ,每年缴费8万元,缴费12年,想早点退休,选择那55周岁领取;

保单利益如下:

固定领取:55周岁,每年固定领取为38508元,一直领取到终身;

预期领取:保障+分红,60岁预期领取为54143元,65周岁预期领取为59476元,70周岁预期领取65334元,80周岁预期领取为78837元;

三、过往幸福到老长寿版(分红型)养老年金的分红实现率如何;

幸福到老长寿版(分红型)也是一款历时12载经久不衰的分红养老年金,过往12年分红表现太过于耀眼;

先跟大家解释下:分红实现率100%;

分红实现率100%,就是以保险公司销售某分红险计划书上演示的分红数字为基础,保险公司后续实际派发分红的达成比例,100%就跟演示没有任何差别,能100%兑现。

幸福到老分红实现率如下:

2020年8月后投保的:

在2021-2024年最近4年的年度红利实现率分别是演示金额的445%、320%、273%、120%;

终了红利分别是演示金额的210%、182%、206%、238%;

2020.7-31之前投保的:在23年以前的实现率年度红利100%,终了红利100%;

幸福到老2.0最新分红实现率为100%;

四、幸福到老分红养老年金的分红真的可以实现吗?

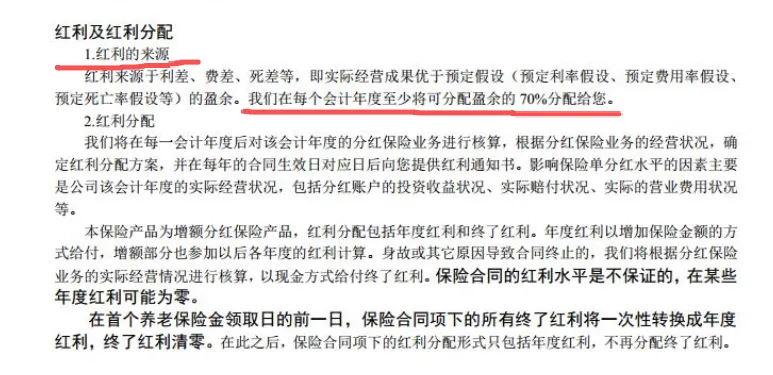

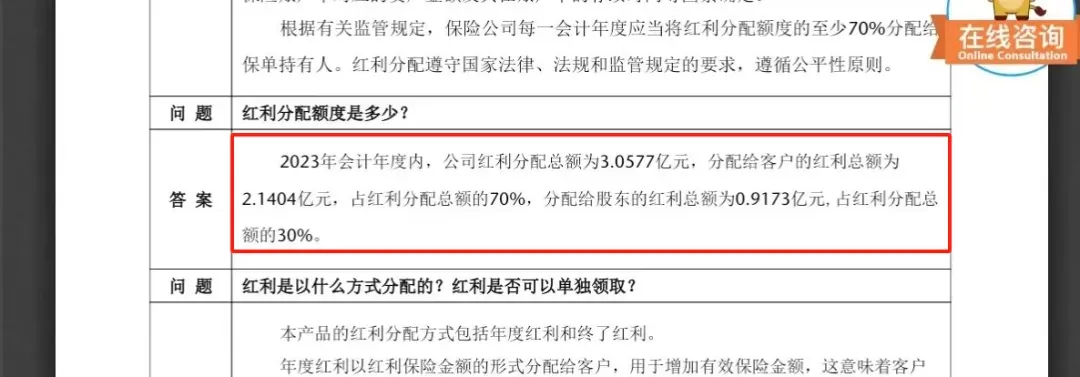

1、根据产品的说明书,有规定明确红利的来源:

分红来源于利差、费差,死差等;

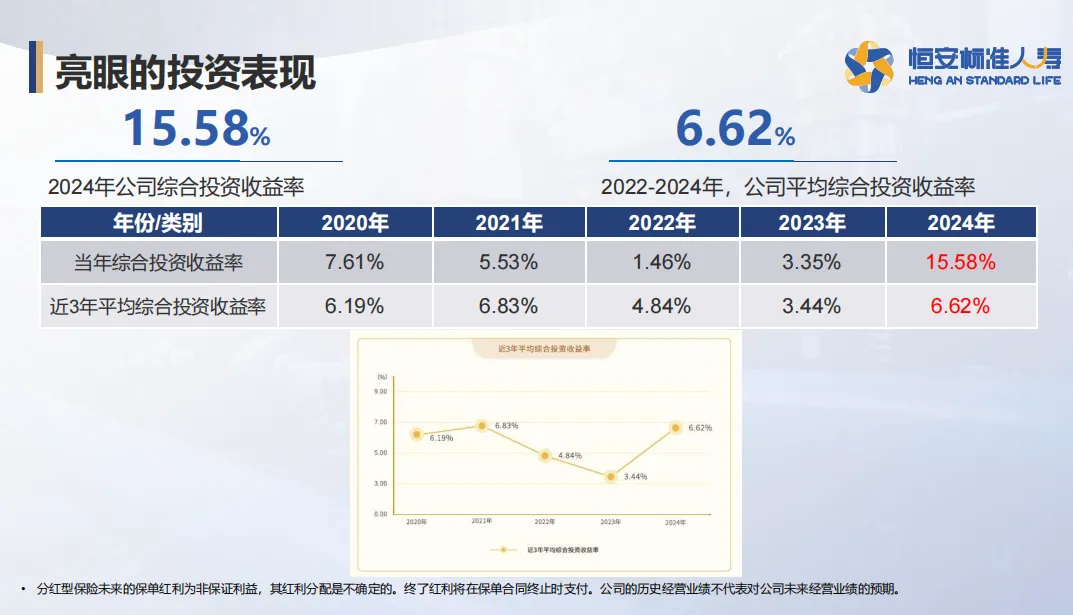

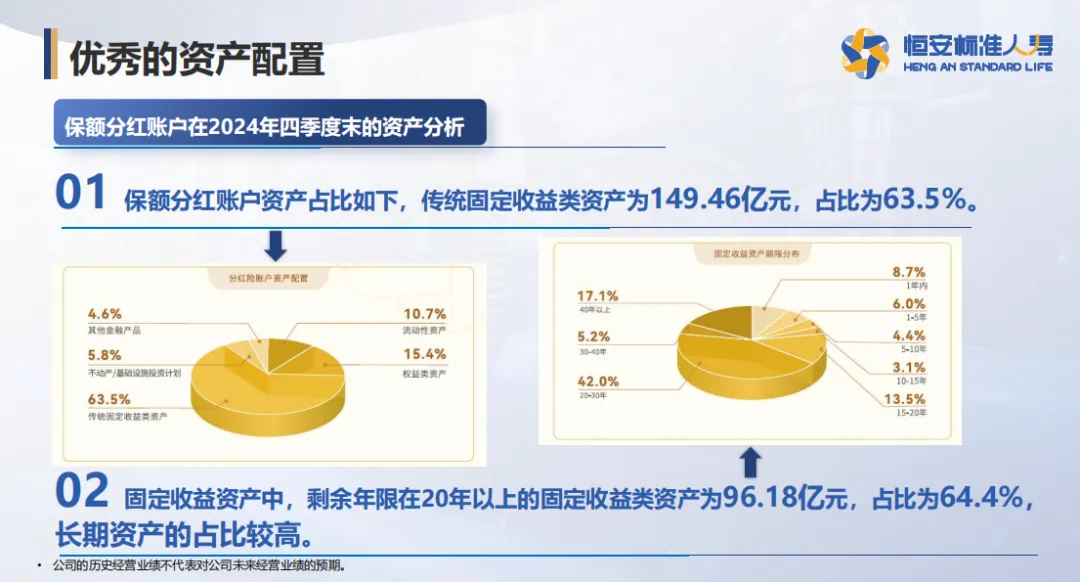

恒标在17年的经营过程中,分红账户的投资汇报表现优异,账户运营稳健,以达到良好的、有纪律的长期资产配置;

这几年恒标的保额分红账户的资产是不断增长:

4%-5%的债券占比40%

大家可以看下这17家公司的分红险,保底再高,演示再高,我们自己是否会投保?

被接管、偿付能力不达标、未披露是结果;

内在原因是因为不注重风险管理;

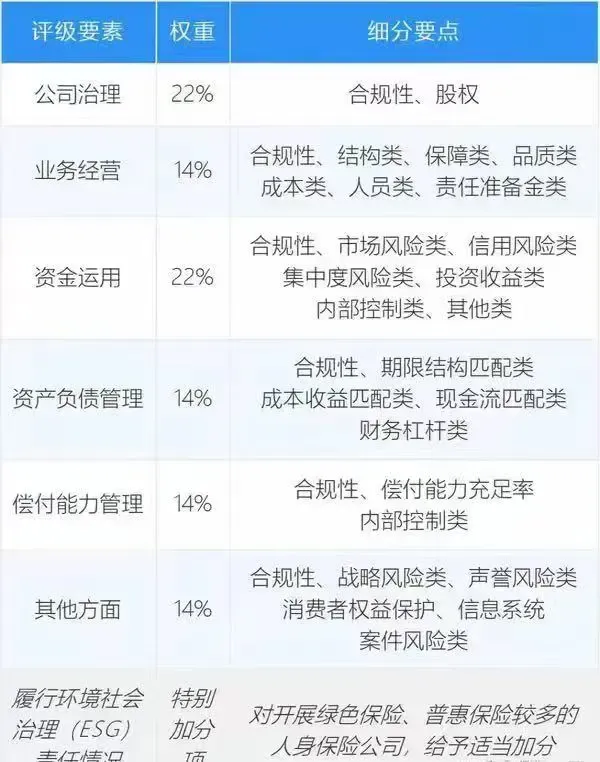

不知道什么公司好,但知道什么是差的公司,反向倒推,要选就选A级以上风险管理优秀的公司;

穿越周期的从来不是产品,而是保司长期的经营理念;

恒标的分红养老年金在不确定中给了我很多确定感;

1、股东稳定,风险评级的稳定,也意味着恒标长期也会继续稳定下去;

2、分红不确定,恒标的未分配盈余充足,某种意义上也是一种确定;

3、恒标也拥有来自外资人寿的资深寿险精算师领衔的强大精算队伍以及海内外投资精英组成的投资团队,充分利用外资人寿在寿险领域的丰富经验,结合中国市场的特点,开发出创新的保险产品,使中国的消费者得以与欧洲消费者共享成熟的保险理财计划;

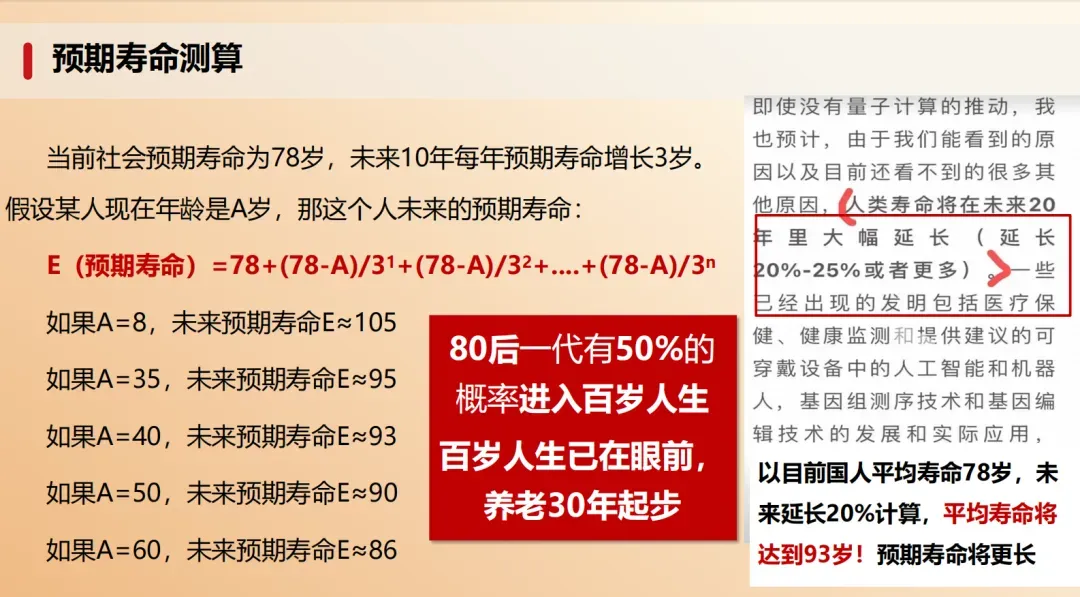

关于寿命:

以上如果大家对养老年金感兴趣,可以找我聊一聊: