广汇能源是国内唯一同时布局煤炭、石油、天然气三大核心能源品类的民营企业,公司依托“三种资源”,已在国内外打造哈密淖毛湖煤炭煤化工基地、启东海上综合能源基地、中亚油气综合开发基地“三大能源基地”,形成了公司独有的资源优势、品质优势、通道优势、区位优势“四大核心优势”。建成了以煤炭开发转化产业链为核心,以能源物流为支撑,以煤炭、液化天然气(LNG)、甲醇、煤焦油、乙二醇为主要产品的综合性能源产业体系。

一、核心资产:

1、煤炭板块:上市公司在哈密淖毛湖矿区拥有3处核心矿权,分别为白石湖露天煤矿(当前主力生产矿)、马朗一号煤矿(计划产能增长核心)、东部矿区煤矿(含东一号、东二号煤矿,未来储备资源),合计煤炭资源总量65.97亿吨,可采储量59.12亿吨,均为露天富油煤,开采成本仅80-100元/吨,远低于行业平均150-200元/吨。

对比维度 | 白石湖露天煤矿 | 马朗一号露天煤矿 | 淖毛湖东部矿区(东一+东二) |

地质总储量 | 17.73亿吨 | 18.09亿吨 | 30.15亿吨 |

可采储量 | 约6.2亿吨 | 约6~7亿吨 | 约27亿吨 |

开采成本 | 80~90元/吨 | 85~100元/吨 | 80~100元/吨 |

正式投产时间 | 2007年投产2017年竣工验收 | 2025年Q1正式投产 | 规划:2026年底试产2027年正式达产 |

当前核定产能 | 3500万吨/年(2024年7月核增) | 1000万吨/年初期)规划核增3000万吨/年 | 规划合计2000万吨/年 |

2024年实际产量 | 3983万吨(超产) | 0(未投产) | 0 |

2025年预期产量 | 3500~3600万吨 | 600~800万吨(爬坡) | 0 |

2026年预期产量 | 3500万吨(满产稳定) | 2000~3000万吨(1-2月约300万) | 试产少量 |

2027年后规划 | 维持3500万吨满产 | 3000~4000万吨 | 达产2000万吨 |

战略定位 | 存量现金牛公司基本盘 | 中期增长核心产能主力增量 | 长期资源储备远期产能保障 |

官网上显示集团煤炭总储备量超过180亿吨,注入上市公司的目前就3个煤矿,合计66亿吨,未纳入的为集团持有、处于勘探/前期开发阶段的煤田,比如黑顶山、淖东、淖西、阿勒安道煤田,未来大概率逐步注入到上市公司,长期利好。

2、天然气板块

江苏启东LNG接收站+哈萨克斯坦斋桑油气田+吉木乃LNG工厂+哈密新能源公司,形成“自产气 +煤制气+进口LNG”三重气源。

①江苏启东LNG接收站(23年从300万吨扩产到600万吨,后续计划扩产1000万吨):国内第一家民营LNG接收站(目前民营LNG站一共才4个),长三角唯一民营接收站,进口LNG贸易与储运服务。实施“2+3”运营模式,两种输气途径(液进液出、液进气出),三种盈利方式(境内贸易、接卸服务及国际贸易),其实就是赚国内外气的价差+给其他公司提供LNG服务这两块的利润。

19年与法国道达尔签订的10年LNG供应长协合约,年供应量70万吨,价格为9美元/MMBtu以内,(LNG单位换算:1吨≈52.4MMBtu),换算成吨大概为3400元/吨,运营成本取行业均值700元/吨,总成本4100元/吨,国内售价6000元/吨,单吨毛利1900元,扣25%税后净利在1400元/吨,长协年贡献毛利约14亿元,净利约10亿元。这块是利润核心。

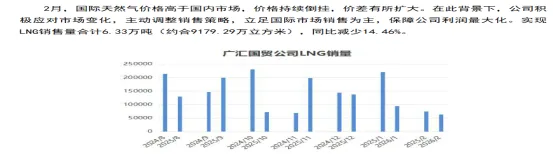

当前国际天然气价格高于国内市场,价格持续倒挂,公司减少现货交易,查看官网2月报告,接收站实现LNG销售量合计6.33万吨(约合9179.29万立方米),同比减少14.46%。保利润,民企的灵活性体现。

②哈萨克斯坦斋桑油气田:先采气后采油,自产气、油接替回运策略,公司持有52%权益。

天然气:储量52.83亿方,2012年底就开始输气了,当前稳定年输送量约1-1.5亿立方米。另外随着原油产量提升,伴生气量将同步增加,年输送量有望提升至2-2.5亿立方米,预计还可以输送18年。

原油证实储量2.97亿吨,预测储量3.7亿吨,合计超过6亿吨,油品:轻质原油,前期勘探+试采,26年逐步开始正式开采,一季度正式通过管道对中国出口原油,预计26年目标产能50万吨,2030年前300万吨/年。

也就是说这块油气田这部分的价值当前已经慢慢由气转油了,以前广汇是没有油的营收的,26年开始会新增油的利润。斋桑原油的当前成本在35美元/桶,行业中等水平,高于中海油(28美元/桶),与哈国的陆地油田成本基本一致,盈亏平衡油价约在45美元/桶附近,未来随着产油量增大,大概率会在30以下。

计算可得油价每上涨10美元/桶,斋桑油气田全年权益净利大约增加0.98亿元。

油价(美元/桶) | 售价(元/吨) | 毛利(元/吨) | 原油净利 | 油气合计净利 |

60 | 3013.44 | 263.44 | 0.51 | 1.17 |

70 | 3515.68 | 765.68 | 1.49 | 2.15 |

80 | 4017.92 | 1267.92 | 2.47 | 3.13 |

90 | 4520.16 | 1770.16 | 3.45 | 4.11 |

100 | 5022.4 | 2272.4 | 4.43 | 5.09 |

110 | 5524.64 | 2774.64 | 5.41 | 6.07 |

120 | 6026.88 | 3276.88 | 6.39 | 7.05 |

③吉木乃LNG工厂 建设规模:年加工天然气5亿立方米(约36万吨LNG),气的来源是哈萨克斯坦斋桑油气田,主要供应新疆及西北五省车用、工业和居民用气,由于是自产自销,成本在1.2-1.5元/立方,比国内工厂低一半。2024年产气2.5-3亿方天然气,贡献净利润约1.2-1.8亿元,占公司天然气板块利润约20%,2025年受斋桑气田产量调整影响,产气约2-2.3亿方,净利润约0.8-1.2亿元。26年预测:斋桑油气田26年会开始采油,采油会增加气的产量,气源充足,预计供应量3-3.5亿方,净利润2.88-3.94亿元。

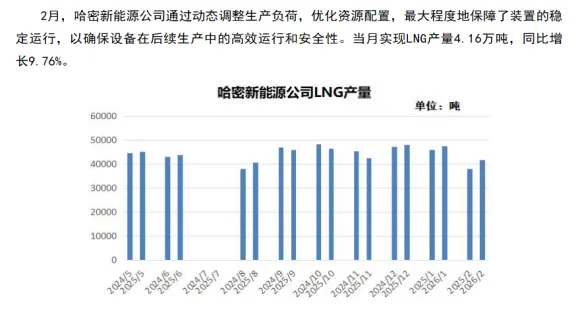

④哈密新能源公司,LNG产能规模7亿方/年(50万吨/年),与吉木乃的来源不一样,原料是自有的煤炭资源,产煤制气,同步附加煤化工产品。成本1.3-1.6 元/方,也低于国内同类煤制LNG项目(2.0-2.2 元/方)。2024年产能约6.7亿方(48万吨),贡献净利润约3.5-4.2亿元,占哈密新能源总净利润约 35-40%,占广汇能源总净利润约 10-12%。2025年产能约6.6亿方(47万吨),贡献净利润约3.2-3.8亿元,占哈密新能源总净利润约38-42%,占广汇能源总净利润约11-13%。26年预计满负荷运载,预计贡献净利润5.78-7.35亿元。这块与煤化工装置是共享原料,可以灵活调整LNG与甲醇、二甲醚等产品比例,在化工品价格低迷时提高LNG产量,增强整体抗风险能力。

3、油板块

见第2点天然气板块中哈萨克斯坦斋桑油气田的分析,是公司未来新增营收的来源。

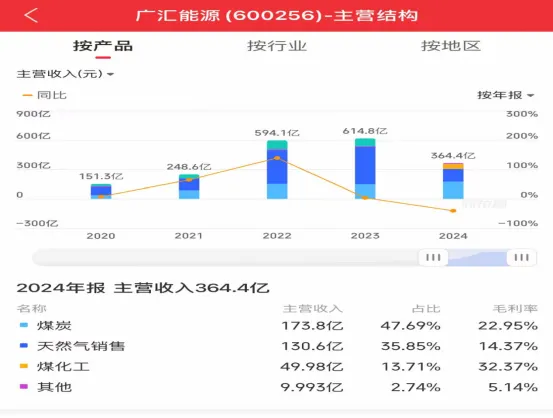

4、煤化工板块

广汇能源煤化工业务以哈密淖毛湖煤化工基地为核心,采用煤炭分质利用+多联产协同模式,实现煤炭资源全组分高效清洁转化,是公司"煤-化-气"全产业链中提升附加值的关键环节。2024年煤化工总营收49.98亿元,占公司总营收13.72%,但总净利润8.5-9.5亿元,占公司总净利润约28.7%–32.1%。2025年前三季度实现营收22.92亿元,占总营收14.55%,但净利润8.3-9.0亿元,占公司归母净利润82-89%,是公司25年前三季度利润的核心支撑。(含哈密新能源的联产LNG数据)。

原料煤炭为自产,煤炭为富油优质煤,煤化工基地离矿区20KM,距离近,早就成本低行业平均30-40%,产品有价格优势。

主要以下四个产品,各装置共享煤炭原料,提高资源利用率。

工艺板块 | 核心装置 | 产品产出 |

煤制甲醇 | 120万吨/年甲醇装置 | 甲醇、LNG(联产) |

荒煤气制乙二醇 | 40万吨/年乙二醇装置(技改后50万吨) | 乙二醇 |

煤炭清洁炼化 | 1000万吨/年煤炭清洁炼化装置 | 提质煤、荒煤气、煤焦油 |

煤焦油加氢 | 60万吨/年煤焦油加氢装置 | 煤基油品(汽油调和组分、柴油) |

各产品产能与产销情况:

产品类别 | 2025前三季度产量 | 2025前三季度销量 | 同比变化 |

甲醇 | 75.35万吨 | 72.74万吨 | 产量-1.46%,销量-7.78% |

乙二醇 | 9万吨 | 10万吨 | 产量+17%,销量+31.38% |

提质煤 | 约200万吨 | 约200万吨 | |

煤基油品 | 43万吨 | 43万吨 | 产量+9%,销量+3% |

煤化工各产品营收与利润情况:(25年前3季度)

产品 | 营收(亿) | 占比 | 售价(元/吨) | 毛利率 | 净利润(亿) | 占比 |

甲醇 | 7.2-7.5 | 31-33% | 1950-2000 | 25-27% | 1.8-2.0 | 22-24% |

乙二醇 | 5.8-6.2 | 25-27% | 5800-6200 | 32-35% | 2.0-2.2 | 24-26% |

提质煤及副产品 | 2.5-2.8 | 11-12% | 350-400 | 20-22% | 0.5-0.6 | 6-7% |

煤基油品 | 6.4-6.8 | 28-30% | 4800-5100 | 30-33% | 2.2-2.4 | 26-28% |

LNG(联产) | 11-12 | 26% | 2350-2550 | 35-40% | 3.2-3.8 | 38-42% |

合计 | 22.92 | 100% | - | 29.03% | 8.3-9.0 | 100% |

二、经营情况

1、营业收入与净利润:

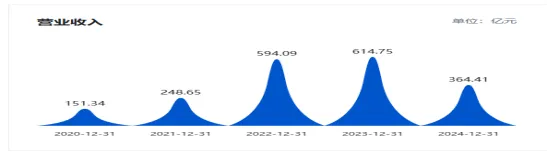

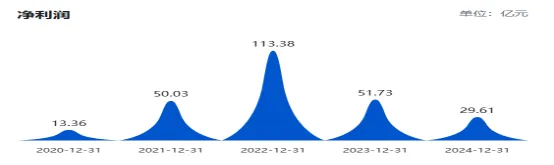

2025年前三季度营收在225亿,预计全年营收300亿左右,相较于2024年全年继续下降18%左右。22-23年营业收入大幅提高,核心也就是能源周期的上行期+公司的产能扩张,导火索则是22年2月开始的俄乌冲突,欧洲天然气断供+俄罗斯原油制裁+欧洲替代天然气烧煤,刚好广汇气+油+煤都有,广汇量价齐升。24-25则是能源价格周期下行+一次性费用集中计提,公司趁业绩不好,在25年支出多项一次性非经营性支出:计提资产减值3.5亿元、补缴税费及滞纳金4.06亿元、缴纳水土保持费9.66亿元,合计超17 亿元。

其实对比两幅图可以很明显的看出,23年虽然营收历史新高,但是利润相较于22年是腰斩的,探寻原因有以下几点:1、2023年启东LNG二期投产,接卸能力从300 万吨/年提升至600万吨/年,公司大幅增加现货LNG贸易、第三方代接卸业务,这类业务营收规模大但毛利率仅5%-10%,远低于自有煤炭(45%+)、长协LNG(30%+),直接拉低了公司整体毛利率13.86个百分点,是利润腰斩的最核心原因;2、23年能源价格高位,但采购成本、运营成本、税费成本同步暴涨。对比也说明,22年的利润在正常情况下是不可持续的,是极端行情下的超预期业绩。

24年营收和利润双降,是因为LNG价格回落,公司收缩了现货LNG贸易,就是吃差价那部分业务少做,重点回归到前面分析的煤炭、煤化工、长协LNG,保利润。

从22年分析过来,个人认为公司的产能一直在那摆着,业务种类也很多,管理层其实还是比较专业,注重的并不是绝对的营收,注重的是利润,哪个业务利润率高,就增加哪个板块的业务,遇到不好的时候就缩减那块的业务。这点还是比较认可。

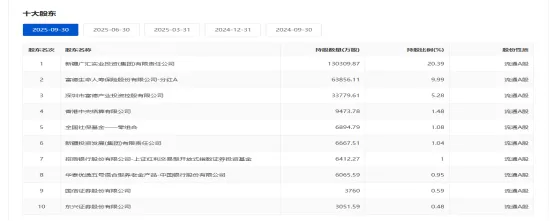

2、股东股本

接近64亿股,为全流通股。

前十大股东中第一是母公司,第二和第三是母公司拉的长期投资人富德系,合计35%。后面基本是社保、券商、基金、北向等持股,加起来机构持股比例在50%左右。25年中报下降的原因是一个是因为24年业绩下滑,25年上半年业绩依然下滑,部分资金盈利走人;还有一个就是因为2025年5月,集团以6.35元/股向富德系(富德生命人寿+富德金蓉)协议转让9.76亿股(15.03%),总对价62亿元,承诺5年不减持。引入富德系的原因就是24年集团旗下另一上市公司广汇汽车因为经营问题退市,然后广汇物流被ST(25年11月解除),引发市场对广汇系整体债务风险的担忧,引入现金流缓解集团流动性+股权质押压力+引入长期战略投资者。

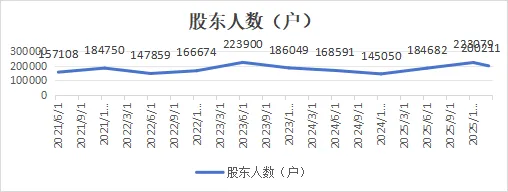

3、股东人数:

21年底行情启动,散户入场,22年筹码集中,23年高位大量散户入场,24年重新收集筹码,25年散户再次入场。

4、股价情况:

阶段低点:25年10月3.01元,当前(3月20日)股价7.12元,完成第一次翻倍,5日有所回调,其它均线站稳,短期趋势向上;

周K,所有均线强势,突破5、10、20、30、60周均线。

月K:量能放大,突破均线

三、26年新增产能预测:

1、马朗煤矿2026年产能爬坡至3000万吨(增加2000万吨),煤炭销量大幅增长;

2、煤化工:甲醇受益伊朗供给受阻,公司可增产煤制甲醇(待观察);

3、哈萨克斯坦斋桑油田26年新增产油业务,26年目标产能50万吨;

四、26年利润预测:

煤炭:预测白石湖3500万吨+马朗2000万吨,合计5500万,26年煤价回升,结合前几年毛利,吨煤取600元,毛利取30%,净利率8%,煤炭净利润26.4亿元。实际1月467.51万吨,同比减少23.01%,环比增长26.79%,2月334.56万吨,同比减少9.44%。

原油:50万吨,油价90美元一桶,利润3.45亿元,油价110美元1桶,利润5.41亿元;

煤化工:预测甲醇100万吨;实际1月9.93万吨,2月9.08万吨。预测煤焦油60万吨,实际1月5.59万吨,2月4.58万吨。预测提质煤376万吨,实际1月34.52万吨,2月28.05万吨;预测乙二醇30万吨,实际1月2.01万吨,2月1.16万吨。煤化工整体营收70亿,毛利率30%,净利润4亿。(2026 年1–2月乙二醇价格大幅回落,叠加联产LNG划转到天然气板块计算利润,是煤化工盈利低于2025年的核心原因。)

天然气:启东LNG长协贡献净利10亿元;吉木乃LNG工厂+哈密新能源煤制LNG自产气合计贡献净利8.66-11.29亿元,天然气板块总净利18.66-21.29亿元。

合计26年预计利润煤炭26.4亿+原油3.45亿+煤化工4亿+天然气18.66-21.29亿= 52.51-55.14亿元,高于机构普遍预测27.76-43.6 亿元。

五、高股息

2025-2027年承诺累计分红不低于年均可分配利润的90%,对应股息率大概8%-10%。

六、战争对能源的影响是巨大的,所以股价25年以来涨了45%,但个人认为在周期的作用下,就算战争不打,也会慢慢涨,只是涨的慢一点。近期股价和大盘呈现明显的逆势走法,感觉不是好事,但总体公司目前仍然属于周期底部回升期,具有投资价值。

七、本人韭菜一枚,文中数据皆为自己所找,某些数据AI得出,算下来利润太高也有点令自己吃惊,肯定还是有哪里没算对,希望大家帮找找差错,谢谢。