安进成立于1980年,是全球顶尖创新生物制药企业,总部位于美国加州,以重组蛋白、双特异性抗体(BiTE/HLE BiTE)等核心技术为支撑,深度布局骨骼、心血管、罕见病等疾病领域,形成覆盖慢病、重症与罕见病的全谱系产品矩阵。安进目前市值1900亿美元,过去一年股价最低253美元/股,最高391美元/股,平均涨幅40%。

全年共14款产品跻身十亿美元重磅梯队,整体实现稳健增长。

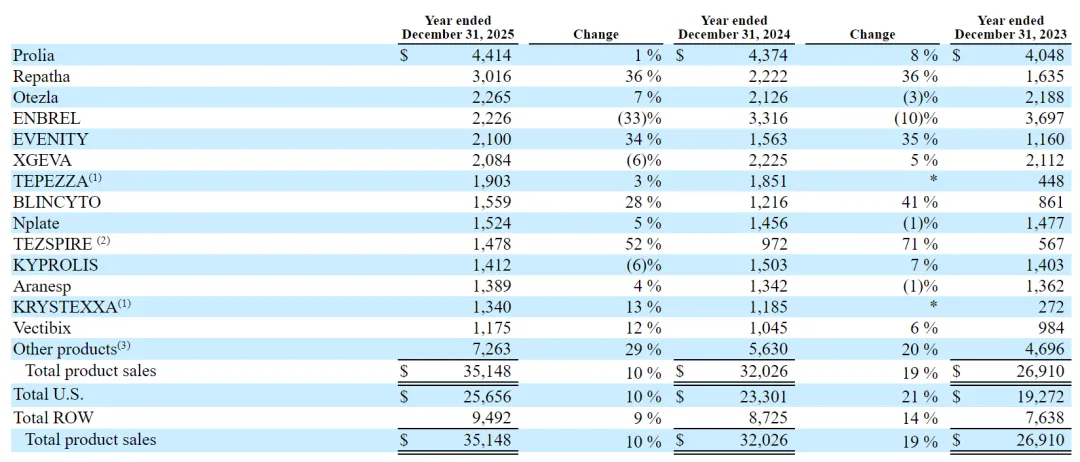

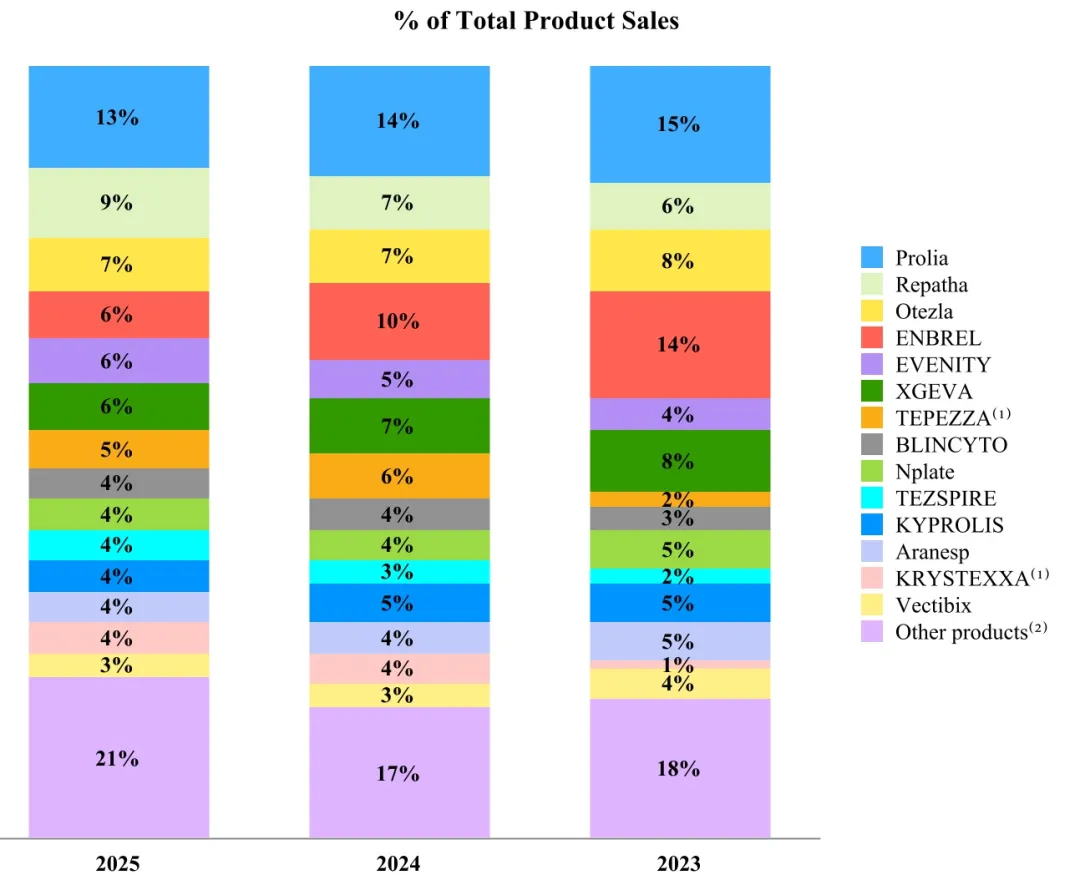

地舒单抗(Prolia,Denosumab):一种全人源化单克隆抗体。通过靶向结合核因子-κB受体活化因子配体(RANKL),抑制破骨细胞的分化、成熟与活性,从而减少骨吸收、增加骨密度并改善骨强度。适应症主要包括绝经后女性骨质疏松症、男性骨质疏松症、肿瘤相关骨丢失(乳腺癌内分泌治疗、前列腺癌雄激素剥夺治疗所致骨流失)、多发性骨髓瘤及实体瘤骨转移引起的骨相关事件预防,以及骨巨细胞瘤的治疗,是骨质疏松与骨代谢领域重要的靶向生物制剂。2025年收入44亿美元,占比13%,同比增长1%,继续维持全球规模优势。

依洛尤单抗(Repatha,Evolocumab):全人源抗 PCSK9 单克隆抗体。通过特异性结合前蛋白转化酶枯草溶菌素9(PCSK9),阻断其与肝细胞表面低密度脂蛋白受体(LDLR)结合,减少LDLR降解、提升肝脏LDLR数量,显著增强低密度脂蛋白胆固醇(LDL‑C)清除以强效降脂。适应症覆盖成人动脉粥样硬化性心血管疾病以降低心肌梗死、卒中及冠脉血运重建风险,原发性高胆固醇血症(含杂合子家族性高胆固醇血症)与混合型血脂异常的LDL‑C降低,成人及10岁以上青少年杂合子家族性高胆固醇血症,成人和12岁以上青少年纯合子家族性高胆固醇血症,同时用于心血管高危人群主要不良心血管事件风险降低,是降脂与心血管风险管理领域核心靶向生物制剂。2025年收入30亿美元,占比9%,同比增长 36%,驱动普通医学板块持续上行。

阿普米司特(Otezla,Apremilast):口服选择性磷酸二酯酶4(PDE4)小分子抑制剂。通过抑制PDE4提升细胞内环磷酸腺苷(cAMP)水平,调控促炎与抗炎细胞因子表达,发挥系统性抗炎作用。适应症包括成人活动性银屑病关节炎、成人中重度斑块状银屑病、成人白塞病(贝赫切特综合征)相关口腔溃疡,同时在海外获批用于6岁及以上儿童及青少年中重度斑块状银屑病与活动性银屑病关节炎,是免疫炎症领域重要的口服靶向治疗药物。2025年收入23亿美元,占比7%。

依那西普(ENBREL,Etanercept):重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白。通过竞争性结合肿瘤坏死因子TNF-α并阻断其与细胞表面受体结合,抑制TNF介导的异常炎症反应与免疫活化。适应症覆盖类风湿关节炎、强直性脊柱炎、银屑病关节炎、成人及4岁以上儿童斑块状银屑病、幼年特发性关节炎,是TNF抑制剂领域经典生物制剂,广泛用于多种自身免疫性炎症疾病的长期治疗。2025年收入22亿美元,占比6%。

罗莫佐单抗(EVENITY,Romosozumab):靶向骨硬化蛋白(sclerostin)的人源化IgG2单克隆抗体。通过阻断骨硬化蛋白对Wnt通路的抑制,兼具促进骨形成、轻度抑制骨吸收双重药理作用,快速提升骨密度与骨强度。适应症为骨折高风险绝经后女性骨质疏松症、骨折高风险男性骨质疏松症,用于降低椎体、非椎体及髋部骨折风险,也适用于其他骨质疏松治疗药物疗效不佳或不耐受的患者,是骨质疏松领域兼具促骨形成与抗骨吸收的新一代靶向生物制剂。2025年收入21亿美元,占比6%,同比增长 34%,成为骨骼业务高增长引擎。

地舒单抗(XGEVA,Denosumab):靶向核因子κB受体活化因子配体(RANKL)的全人源单克隆抗体。通过抑制RANKL与其受体结合,阻断破骨细胞分化、活化及骨吸收过程,从而抑制骨破坏、减少骨相关事件。适应症包括:多发性骨髓瘤及实体肿瘤骨转移患者骨相关事件(病理性骨折、脊髓压迫、骨放疗或骨手术)的预防,不可切除或切除困难的成人/骨骼成熟青少年骨巨细胞瘤,以及对双膦酸盐难治的恶性肿瘤高钙血症,是肿瘤骨转移及骨相关疾病领域重要的靶向骨保护药物。2025年收入21亿美元,占比6%。

替妥尤单抗(TEPEZZA,teprotumumab-trbw):全人源IgG1单克隆抗体。通过特异性靶向并阻断胰岛素样生长因子-1受体(IGF-1R)信号通路,抑制眼眶组织炎症、成纤维细胞增殖及脂肪生成,减轻眼球突出、复视与眶周水肿等甲状腺眼病核心症状。适应症为成人甲状腺眼病(TED,格雷夫斯眼病),覆盖活动性与非活动性、不同病程阶段的中重度病例,是目前全球唯一获批用于甲状腺眼病的靶向生物制剂。2025年收入19亿美元,占比5%。

贝林妥欧单抗(BLINCYTO,Blinatumomab):靶向CD19和CD3的双特异性T细胞衔接抗体。通过桥接肿瘤细胞表面CD19与T细胞表面CD3,介导内源性T细胞定向杀伤CD19阳性白血病细胞,激活细胞毒性免疫反应。适应症包括:成人及儿童复发或难治性前体B细胞急性淋巴细胞白血病,成人费城染色体阳性复发/难治性前体B细胞急性淋巴细胞白血病,以及首次或第二次完全缓解后微小残留病(MRD)阳性的成人及儿童前体B细胞急性淋巴细胞白血病,是急性淋巴细胞白血病领域重要的免疫靶向治疗药物。2025年收入16亿美元,占比4%。

罗米司亭(Nplate,Romiplostim):重组融合蛋白类血小板生成素受体激动剂(TPO-RA)。通过选择性结合并激活血小板生成素受体(c-Mpl),促进骨髓中巨核细胞的增殖、分化与成熟,从而升高外周血血小板计数。适应症主要包括:对皮质类固醇、免疫球蛋白等一线治疗应答不佳的成人慢性免疫性血小板减少症(ITP),以及急性放射综合征所致血小板减少以降低出血风险,是免疫性血小板减少症领域重要的长效靶向升血小板药物。2025年收入15亿美元,占比4%。

特泽佩鲁单抗(TEZSPIRE,tezepelumab-ekko):全球首创靶向胸腺基质淋巴细胞生成素(TSLP)的全人源单克隆抗体。于炎症通路上游阻断TSLP介导的下游炎症级联反应,广谱抑制2型与非2型炎症通路,不受嗜酸性粒细胞水平限制。适应症为12岁及以上青少年及成人重度哮喘的附加维持治疗、12岁及以上控制不佳的慢性鼻窦炎伴鼻息肉(CRSwNP)附加维持治疗,不适用于急性支气管痉挛或哮喘持续状态的急救缓解,是呼吸道上皮驱动型炎症领域首个TSLP靶向生物制剂。2025年收入15亿美元,占比4%。

卡非佐米(KYPROLIS,Carfilzomib):第二代不可逆选择性蛋白酶体抑制剂。通过抑制多发性骨髓瘤细胞中26S蛋白酶体活性,阻断泛素化蛋白降解,诱导细胞周期阻滞与凋亡,同时克服部分硼替佐米耐药机制。适应症为联合地塞米松或联合来那度胺及地塞米松治疗复发或难治性多发性骨髓瘤成人患者,亦可单药用于既往接受过多种治疗方案的复发/难治性多发性骨髓瘤。2025年收入14亿美元,占比4%。

阿法达贝泊汀(Aranesp,Darbepoetin alfa):长效重组促红细胞生成素。通过模拟内源性促红细胞生成素作用,刺激骨髓红系祖细胞增殖分化以提升红细胞生成。适应症包括慢性肾脏病所致贫血、接受骨髓抑制性化疗的非骨髓恶性肿瘤患者贫血,用于减少输血需求、改善贫血相关症状,是临床应用广泛的长效红细胞生成刺激剂。2025年收入14亿美元,占比4%。

培戈洛酶(KRYSTEXXA,Pegloticase):一种聚乙二醇修饰的重组尿酸氧化酶。通过催化尿酸氧化为水溶性更高的尿囊素,从而显著降低血尿酸水平,溶解尿酸盐结晶沉积。适应症为常规治疗(黄嘌呤氧化酶抑制剂)控制不佳的成人慢性难治性痛风,是针对难治性痛风的特异性降尿酸生物制剂。2025年收入13亿美元,占比4%。

帕尼单抗(Vectibix,Panitumumab):全人源抗表皮生长因子受体(EGFR)单克隆抗体。通过竞争性结合EGFR阻断下游RAS/RAF/MAPK等信号通路,抑制肿瘤细胞增殖、侵袭与血管生成并诱导凋亡。适应症为RAS 野生型转移性结直肠癌,既可与化疗联合用于一线治疗,也可单药用于既往化疗失败后的二线及以上治疗。2025年收入12亿美元,占比3%。

2025财年整体经营质量优异,营收与核心产品均实现双位数增长,骨骼、心血管、罕见病等大板块协同发力,成熟品种规模稳固、高增长品种动能强劲,十亿美元重磅产品矩阵持续扩容,彰显公司在全球生物制药领域的商业化能力与产品竞争力,全年业绩符合并支撑市场对其稳健成长的预期。