一、公司概况:这公司到底是干啥的?

- 公司简介

协创数据,全称协创数据技术股份有限公司,股票代码300857。简单来说,它以前就是个“做硬件的”,主要给联想、小米生态链这些大牌代工生产智能摄像头、数据存储设备。但现在,它开始“不务正业”,大举进军AI算力租赁和服务器翻新(再制造)业务。 - 所属行业

计算机、通信和其他电子设备制造业。具体点说,就是“云-边-端”一体化的智慧存储与智能物联。现在蹭上了AI的热点,摇身一变,成了“AI算力基础设施提供商”。 - 所属地域

深圳福田,妥妥的科技中心。 - 控股股东与实控人

控股股东是“协创智慧科技有限公司”(持股20.30%),实际控制人是耿康铭(中国香港籍)。简单说,是个私人老板控制的企业。 - 经营性质

私营。 - 员工与人效

截至2025年底,公司共有员工1,775人。人均薪酬我们大致算一下,2025年“支付给职工以及为职工支付的现金”约2.89亿,除以1775人,人均年薪约16.3万元。在制造业里算不错的,毕竟技术型公司嘛。 - 上市日期

2020年7月27日,在创业板上市。 - 核心业务与收入构成

2025年收入122.36亿,构成如下: - 数据存储设备

占比36.72%。还是老本行,但增长不错(+28.31%),主要是AI带动企业级存储需求。 - 智能算力产品及服务

占比22.57%,收入同比增长了惊人的1727.17%!这是今年最大的亮点,主要靠卖算力服务器和提供云租赁服务。妥妥的“第二增长曲线”。 - 服务器及周边再制造

占比21.04%,同比增长169.35%。把旧服务器回收、翻新再卖,毛利率还不低,这是个很聪明的“循环经济”生意。 - 物联网智能终端

占比12.85%,收入下滑了30.42%。传统业务在萎缩,但公司显然把资源倾斜到了高增长的新业务上。 - 产业链位置

以前是“代工厂”(ODM/JDM),帮别人造东西。现在正努力向“算力服务商”和“解决方案提供商”转型,不仅卖硬件,还卖算力和服务,从产业链低端往中上游爬。 - 竞争格局

传统智能终端领域竞争激烈,毛利率低。新进入的AI服务器和算力租赁市场,虽然有大厂(如英伟达、三大运营商)盘踞,但市场需求太旺盛,细分赛道(如跨境电商AIGC、视频渲染)和“再制造”领域依然有巨大机会。公司获得了英伟达的NVIDIA CLOUD PARTNER资质,说明在算力服务这块,它不是个“野路子”。

二、利润表分析:一场华丽的“业绩秀”

让我们用数据说话,看看这头“公牛”跑得有多快。

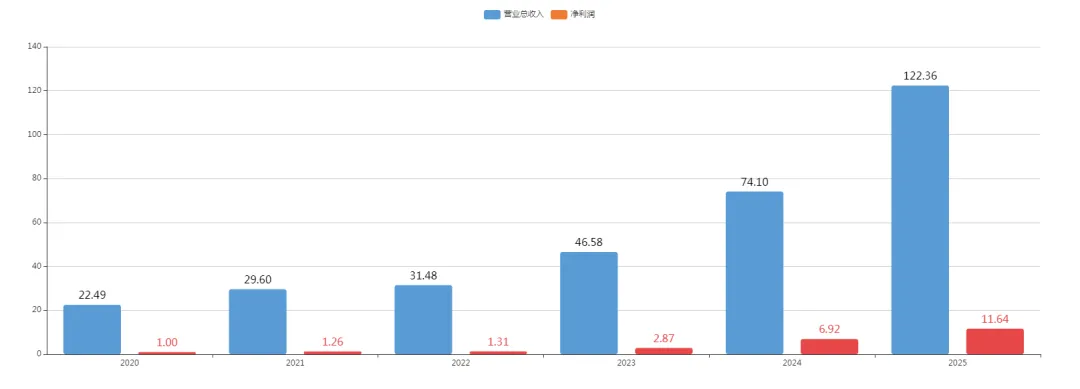

历年营收、净利润

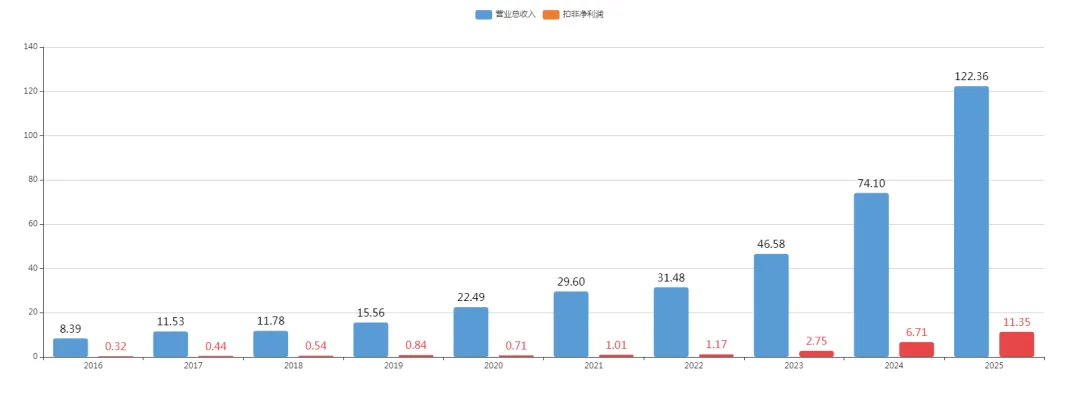

历年营收、扣非净利润

历年营收、净利润、扣非净利润及其增长

从2023年到2025年,公司业绩画出了一条陡峭的上升曲线。

- 营收

从46.58亿 → 74.10亿 → 122.36亿,两年翻了近2.6倍。2025年同比增长65.13%。 - 净利润

从2.87亿 → 6.92亿 → 11.64亿,两年翻了4倍。2025年同比增长68.32%。 - 扣非净利润

从2.75亿 → 6.71亿 → 11.35亿,增速(+69.07%)甚至略高于净利润,说明公司赚的都是“真金白银”的辛苦钱,而不是靠卖资产。

历年同比增长

- 营收同比

从2024年的59%增长到2025年的65.13%,增速还在加快。 - 净利润同比

从2024年的141%放缓到68.32%。别急,这不是“减速”,而是基数变大了。就像从1块钱翻倍到2块钱很容易,从6.9亿到11.6亿,这个增幅依然恐怖。

结论:公司的利润表几乎无可挑剔,营收和利润双双高速增长,增长质量很高。核心引擎就是那暴涨17倍的“智能算力”业务。

三、现金流量表分析:公司是不是“钱袋子”紧了?

现金为王,我们来看看公司的“钱”是怎么进出的。这直接决定了公司的“体型”和“生存模式”。

- 经营现金流(+)

2025年净流入11.00亿元,2024年仅为0.99亿。暴涨了1011%!这说明公司不仅赚了账面利润,更是实实在在地收回了现金。造血能力极强。 - 投资现金流(-)

2025年净流出136.85亿元,而2024年仅为7.9亿。流出额扩大了1632%!这么多钱花哪儿了?主要就是去采购服务器、建算力集群了。这是在为未来下重注,是典型的“投资扩张期”特征。 - 融资现金流(+)

2025年净流入135.91亿元,2024年为7.04亿。流入额暴增1831%!钱不够花怎么办?借!公司这一年借了大量的银行借款、进行了售后回租融资,甚至向控股股东借了钱。融资能力很强,但债务风险也随之上升。

组合评价: 经营现金流(+)、投资现金流(-)、融资现金流(+)。这种组合,教科书上叫“蛮牛型”公司。意思是:公司自己很能赚钱(经营现金流正),但赚的钱远远不够扩张(投资现金流大额负),所以必须靠大量借钱或融资(融资现金流正)来支撑业务狂奔。这就像一头正在冲刺的蛮牛,需要不断补充能量,但冲劲十足。风险是,一旦市场环境变差或融资受阻,这头牛可能会跑不动。

四、资产负债表分析:身体长胖了,骨架稳不稳?

- 资产总额

从2024年末的73亿,暴增至2025年末的237.98亿,增长了225.8%!公司“体格”壮大了不少。 - 负债总额

从40.66亿,暴增至193.91亿,增长了376.9%!负债增长比资产还快。 - 资产负债率

这是关键! 2024年末:40.66 / 73.05 = 55.67% 2025年末:193.91 / 237.98 = 81.48%

点评:资产负债率从55%飙升到81.5%!这个变化非常剧烈。这意味着公司现在的运营高度依赖负债。虽然高杠杆在快速扩张期很常见,但这也把风险敞口放大了。翻看负债结构,主要是银行借款和应付账款。一年内到期的非流动负债高达32.74亿,短期偿债压力不小。

风险提示:公司现在是在“戴着镣铐跳舞”。如果算力业务的收益(现金流)不能覆盖高额的利息和到期债务,资金链将面临严峻考验。

五、五率指标扫描:赚钱的“成色”如何?

我们来看看影响利润的五个关键比率。

- 毛利率

2025年为19.24%,2024年为17.36%。提升了1.88个百分点。原因:高毛利的“智能算力产品及服务”(毛利率25.53%)收入占比大幅提升,拉高了整体毛利。 - 销售费用率

0.49%(60,551,343.17 / 12,235,545,646.04)。很低,且比2024年的0.43%略有上升。销售费用增长主要是销售人员增加,但占比依然健康。 - 管理费用率

1.19%(146,000,258.93 / 12,235,545,646.04),比去年的1.8%有所下降。规模效应显现,管理成本控制得不错。 - 财务费用率

2.59%(317,424,496.79 / 12,235,545,646.04),同比激增3657%!这是最大的“吞噬者”。原因就是前面说的,为了买服务器借了巨额的债,利息支出从去年的4934万暴增到3.2亿!赚的钱很大一部分都用来付利息了。 - 研发费用率

3.46%(423,304,173.92 / 12,235,545,646.04),比去年的3.25%略有提升。公司在研发上依然肯花钱,这是保持竞争力的根本。

小结:毛利率在提升,管理、销售费用控制良好,但财务费用率是个巨大的隐患,蚕食了相当一部分利润。

六、风险在哪里?—— 来自“牛角”上的警示

- 财务杠杆风险(最大风险)

资产负债率高达81.5%,财务费用激增。如果算力业务回报不及预期,或者利率上升、融资收紧,公司将面临巨大的偿债压力。 - 业务转型风险

算力业务是全新的领域,面临激烈的市场竞争和技术迭代风险。公司能否持续保持技术和成本优势,存在不确定性。 - 宏观经济与政策风险

全球贸易摩擦、地缘政治紧张(如中美关系)可能影响其海外业务(境外收入占比50.6%)。国内对算力中心的能耗、环保要求也可能带来合规成本。 - 管理风险

公司业务从硬件制造扩展到算力服务、软件平台、甚至AIGC内容生产,对管理团队的综合能力是巨大挑战。能否驾驭这种跨领域、高杠杆的发展模式,是未来成败的关键。

七、总结:这是一家值得“赌博”的公司吗?

协创数据2025年的财报,是一份典型的“风险与机遇并存”的报告。

机遇:公司成功抓住了AI算力爆发的历史机遇,实现了从传统代工向高增长赛道(算力、服务器再制造)的华丽转身。营收和利润的爆发式增长,证明了其战略眼光和执行能力。经营现金流强劲,说明新业务已经初步形成了健康的商业模式。

风险:为了支撑这个高速增长,公司背负了巨大的债务。高达81.5%的资产负债率和暴涨的财务费用,是悬在头顶的达摩克利斯之剑。这不再是传统意义上的制造业企业,而是一个高杠杆、高投入的资本密集型“玩家”。

一句话总结:协创数据是一只脚踏进了AI金矿的“公牛”,目前正在狂奔,但牛角上挂满了债务的“镰刀”。如果你是追求高增长、能承受高风险的激进投资者,这家公司的故事很诱人;但如果你是稳健型投资者,看到如此高的负债率,可能需要再冷静地观察一下它后续的现金流能否覆盖巨额的利息和债务。

八、公司发展史:从“代工小弟”到“算力新贵”

- 早期(2005-2015)

以协创数据技术有限公司为主体,扎根深圳,主要为国内外品牌代工生产数据存储、物联网终端等硬件,是典型的ODM厂商。 - 上市(2020)

成功在创业板上市,获得资本助力,开始布局云平台和服务器再制造等新业务。 - 转型期(2023-2025)

这是关键的几年。公司敏锐捕捉到AI机遇,全面向“云-边-端”一体化和“智能算力”服务商转型。通过设立大量算力子公司、购买巨额服务器、获得英伟达合作伙伴资质、布局AIGC内容生产等操作,成功将自己与“AI”深度绑定,成为二级市场炙手可热的“算力概念股”。 - 爆发期(2025)

正如年报所展示,新业务开始贡献巨大收入和利润,公司进入高速成长阶段,但同时也伴随着高杠杆扩张带来的财务压力。

好了,以上就是对协创数据2025年报的全方位解读。希望这份“财报翻译”能帮您看清这家公司的现在与未来。投资有风险,下注需谨慎!