行业报告|中国闪电仓模式深度解析——美团5万仓独吞70%市场;县域市场暴涨54%

一、行业爆发:从0到5万仓的四年狂奔

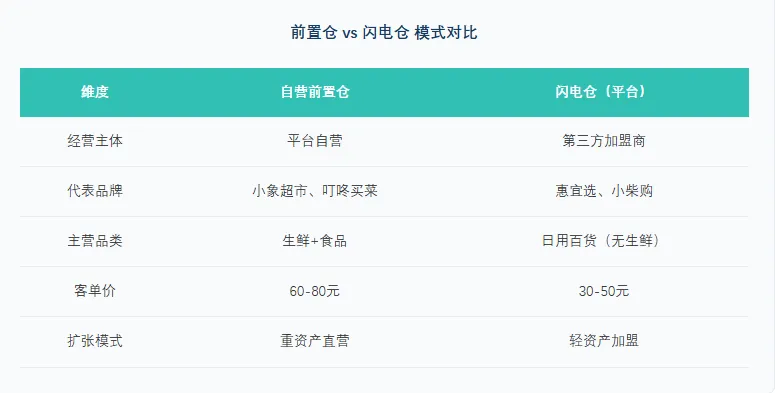

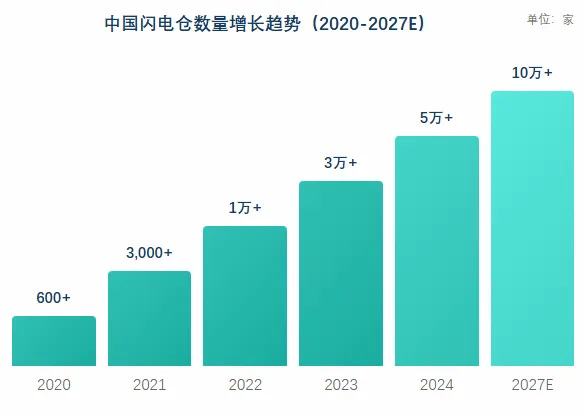

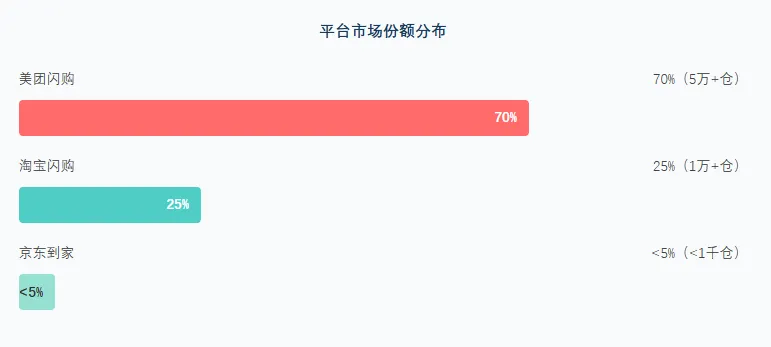

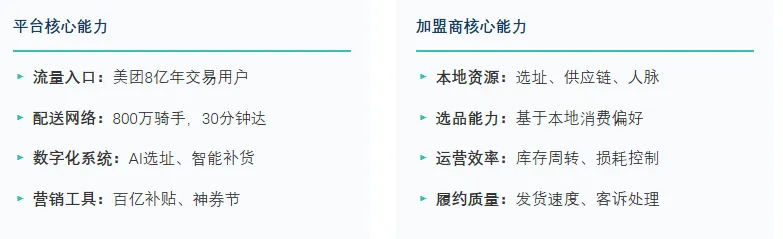

闪电仓是美团于2020年推出的平台型前置仓模式,由第三方加盟商经营,美团提供流量、配送和数字化系统支持。与传统便利店不同,闪电仓不设线下门店,专注外卖到家业务,24小时营业,SKU达5,000-10,000个。这种模式的核心创新在于打破了时空限制。选址可以是地下室或仓库,租金成本降低30-50%;24小时运营满足夜间应急需求,夜间订单占比达15-20%;丰富的SKU覆盖日用百货、美妆个护、3C数码等全品类。截至2025年,中国闪电仓数量已突破5万家,日订单量超500万单,年GMV规模达1,000亿元。从增长轨迹看,闪电仓经历了爆发式增长:2020年仅600家,2022年突破1万家,2024年达5万家,四年增长超80倍。预计2027年,闪电仓数量将达10万家,GMV规模突破2,000亿元。到2030年,市场规模有望达到3,500亿元,在即时零售中的占比将从当前的12.8%提升至17.5%。这一增长背后,是消费者对"即买即用"心智的快速养成。闪电仓正在经历从「规模扩张」到「精细化运营」的转型。2025年的补贴大战加速了行业洗牌,只有具备供应链深度、数字化能力和资金实力的品牌才能存活。平台层面,美团凭借外卖履约网络优势,形成了难以撼动的领先地位。美团闪购以70%市场份额绝对领先,闪电仓5万+家,日单量500万+;淘宝闪购占25%,京东到家不足5%。品牌层面,行业洗牌异常惨烈。连续三年上榜的品牌仅3家——惠宜选、小柴购、百汇精品。大量中小品牌因供应链薄弱、选址失误、资金不足而退出市场。头部集中度持续提升,TOP3品牌市占率预计将从目前的30%提升至2027年的50%。闪电仓按经营模式可分为三大类型,综合类、垂直类、品牌官旗。综合类以全品类线上超市为主,SKU达5,000-10,000,覆盖日用百货全品类,代表品牌包括惠宜选、小柴购、百汇精品等。垂直类聚焦单一品类进行专业化运营,SKU精简但深度足够。酒水赛道有歪马送酒、酒小二;母婴赛道有憨豆奶爸;医药赛道有叮当快药。垂直类品牌通过专业化建立竞争壁垒。品牌官旗由美团搭建仓储配送基建,品牌自主运营。目前已有超100家品牌入驻,包括索尼、珀莱雅、李宁、名创优品等,是品牌即时零售化的重要渠道。美团闪购凭借外卖履约网络优势,闪电仓数量遥遥领先。2025年推出"品牌官旗闪电仓",吸引100+品牌入驻,向上游供应链延伸。同时推出自营品牌松鼠便利、歪马送酒,强化供应链掌控力。

淘宝闪购(2025年饿了么全面焕新)与淘宝App打通,流量入口更加多元。品牌同步入驻多平台成为标配,跨平台运营能力成为品牌核心竞争力。

京东到家依托京东供应链,在3C数码、家电品类优势明显。

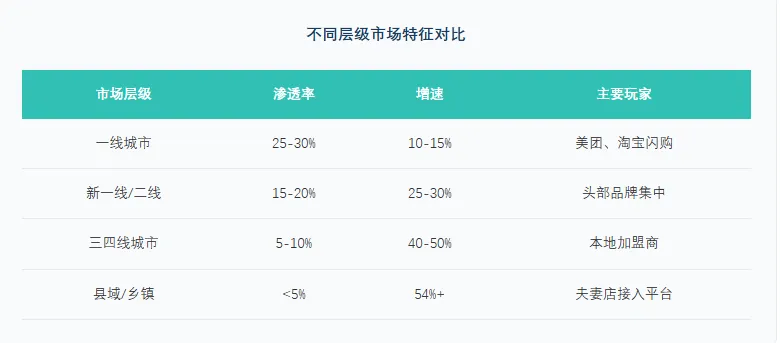

三四线城市及县域市场正在成为闪电仓新增长引擎。2024年县域市场订单量同比增长54%,远高于一二线城市增速。下沉市场的特点是租金成本低、竞争相对温和,但订单密度较低。

2024年美团下沉市场开仓1,866家,加速布局县域市场。下沉市场的用户教育正在快速推进,从"应急消费"向"日常消费"渗透,"30分钟达"心智逐渐养成。

- 综合类闪电仓SKU达5,000-10,000,覆盖日用百货全品类,是目前市场的主流形态,占据70%以上份额。代表品牌惠宜选以3,220+家门店领跑行业,其单仓模型为:面积200-300㎡,日均订单400+,客单价45元,月GMV超54万元。

- 酒水闪电仓客单价80-150元,毛利率25-35%,夜间订单占比超40%。歪马送酒依托美团自营优势,已布局800+仓,平均配送时效仅15分钟。消费场景以聚会、宴请为主,节日效应明显。

- 美妆闪电仓客单价60-100元,毛利率高达35-45%,显著高于综合类。屈臣氏以2000+仓成为标杆,其「门店即仓」模式实现了库存共享与快速履约。消费者对正品极为敏感,品牌背书是关键。

- 成人用品闪电仓毛利率50-70%,是闪电仓中毛利最高的品类。夜间订单占比超60%,用户极度注重隐私保护。桔色成人以500+仓成为头部玩家,「黑袋配送+隐私面单」是标配。

- 3C数码闪电仓客单价80-200元,满足「急用」需求(如手机没电、忘带充电线)。京东小时达依托自营供应链优势,以1000+仓领先,「以旧换新+小时达」形成差异化服务。

- 户外露营闪电仓客单价100-300元,季节性明显(春夏订单占全年70%)。挪客以200+仓为代表,推出「露营入门套装」组合销售,与露营地合作实现精准触达。

从区域分布看,华东地区以28%渗透率领先,华南25%紧随其后,两大区域占据半壁江山。但增速最快的是下沉市场——县域市场订单同比增长54%,远超一二线城市。城市层面,北京以3,000+仓位居第一,上海2,500+仓次之,广州、深圳、成都分列三至五位。新一线城市如杭州、重庆增速亮眼,成为品牌争夺的重点。

报告目录:

一、行业概览与发展现状:5万+仓撑起千亿市场,即时零售进⼊"分钟级"时代2. 市场规模:5万+仓⽀撑千亿级GMV,2027年剑指10万+5. 头部品牌分析:连续三年上榜者仅3家,⾏业洗牌加速二、品类运营模式与成功案例:六⼤核⼼品类深度解析,从综合百货到垂直细分3. 美妆个护闪电仓:应急需求+体验升级,高毛利赛道4. 成⼈⽤品闪电仓:私密需求+高毛利,夜间订单主导5. 3C数码闪电仓:应急刚需+高客单,京东优势赛道6. 户外露营闪电仓:新兴赛道+场景化需求,⾼速增⻓三、区域分布与品牌⽣态:东部南部成熟,中西部增量空间大,品牌格局加速分化此报告由“勤策消费研究”出品。下载完整《2026年中国闪电仓模式深度解析——即时零售赛道新变量,分钟级消费时代来临》请至勤策消费研究微信公众号回复“2026闪电仓”获取。