▲《2026年巴塞尔艺术展及瑞银全球艺术品市场报告》

图片来源:巴塞尔艺术展及瑞银集团

/

▲巴塞尔艺术展现场,2025年

图片来源:巴塞尔艺术展

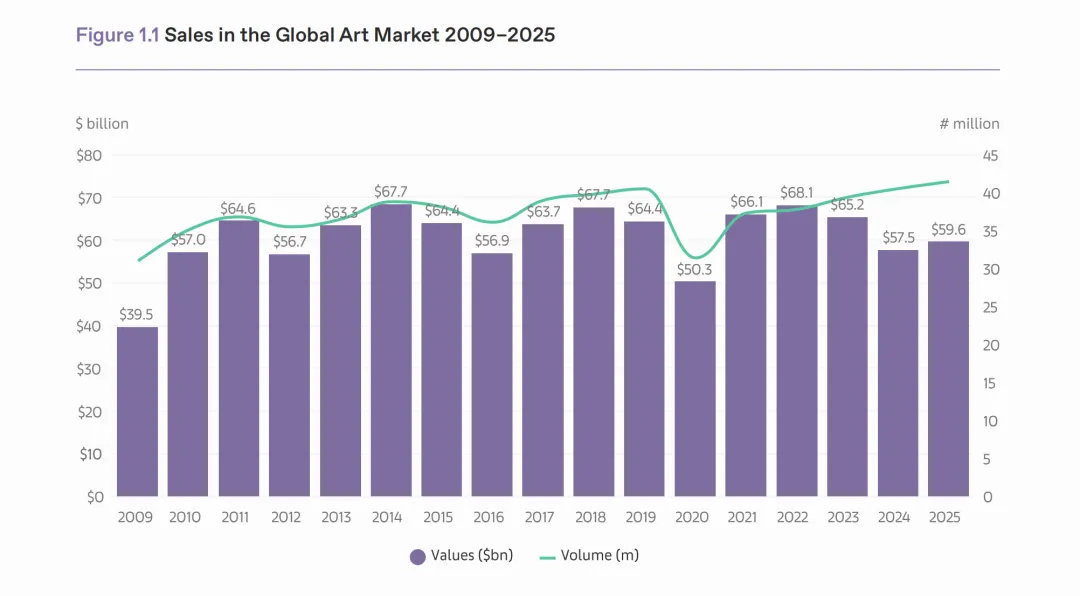

▲2009年—2025年全球艺术市场销售

图表来源:Arts Economics

点击查看大图

2025年,全球艺术品市场在前两年收缩之后,终于迈入复苏通道。全年全球艺术市场总销售额同比增长4%,达到596亿美元。

经销商(画廊)和公开拍卖市场的成交双双上涨,画廊市场增长2%,达348亿美元;公开拍卖市场上涨9%,达207亿美元。唯一出现收缩的是私人洽购板块,销售额同比下滑5%,约为42亿美元。

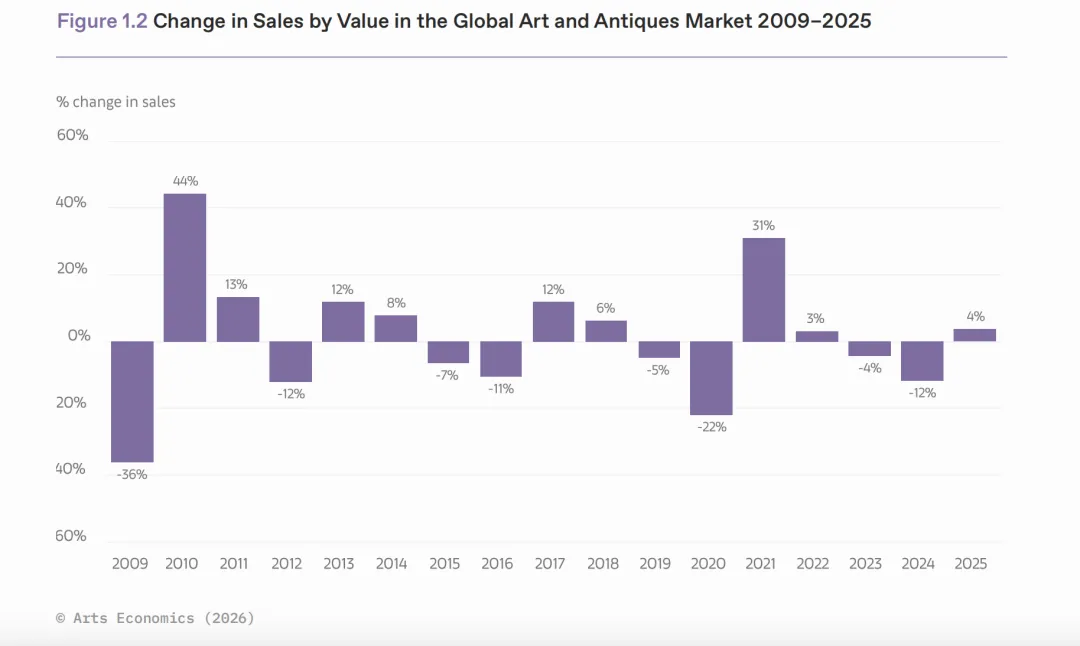

▲2009年—2025年全球艺术品与古董市场销售额变化

这标志着市场迎来温和反弹,但总规模仍低于2023年水平,并未恢复至十年前高点——过去十年间,市场经历了疫情引发的剧烈波动,总体价值较2015年仍低7%。

虽然整体增长,但复苏并非全面均衡——市场总量仍低于2022年巅峰,高企的运营成本、关税和贸易壁垒持续压缩利润空间。

2025年全球年度艺术品交易量约为4150万笔,同比小幅增长2%,自疫情以来,交易数量增幅大于销售价值,尤其体现在中低价位,得益于线上渠道扩展。高端与中低端市场分化依然明显,整体市场结构趋于多元与稳健。

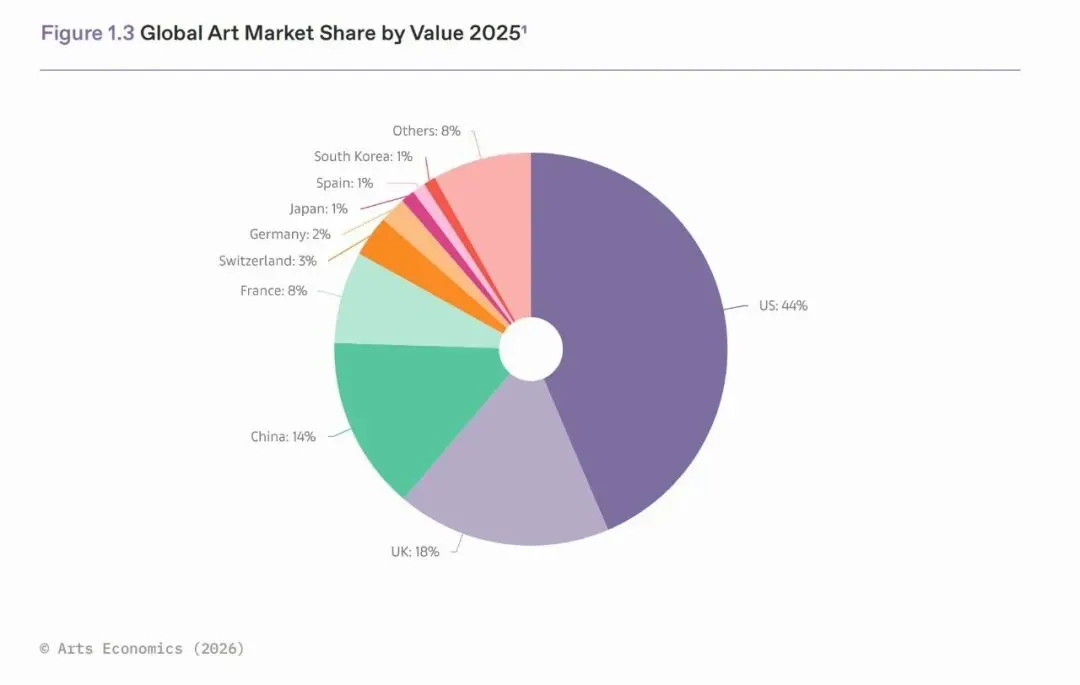

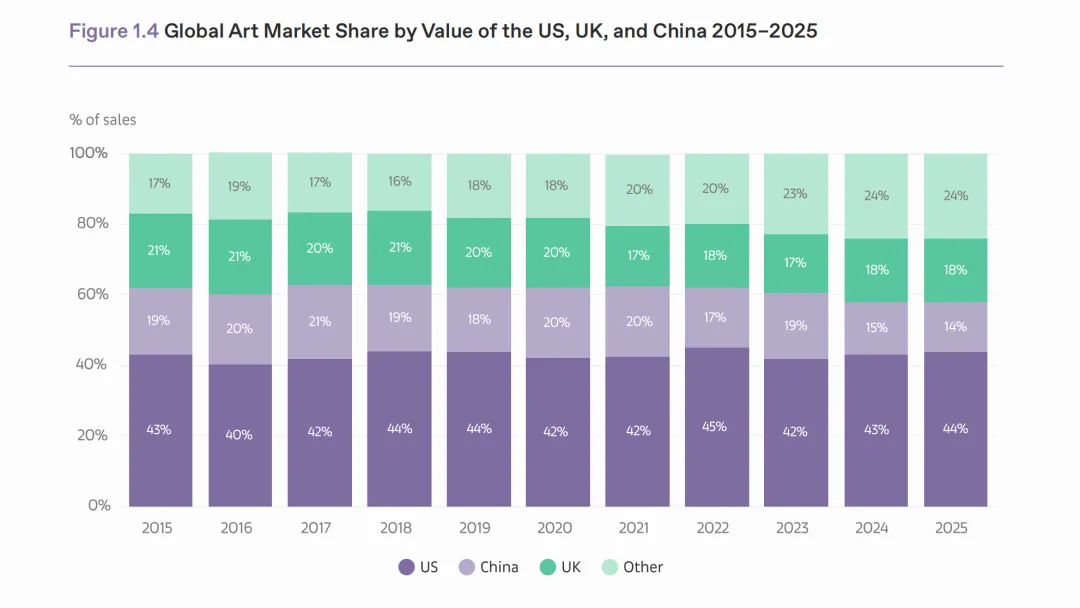

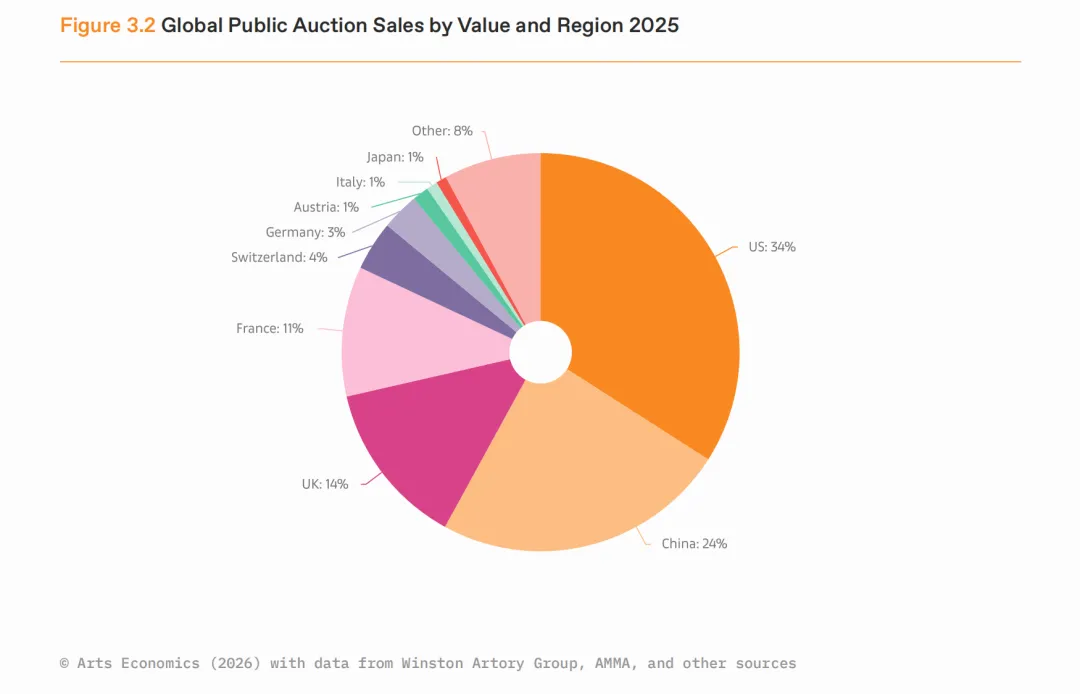

2025年,按交易总额计算,全球艺术市场仍主要集中在美国、英国和中国三大市场,这三者合计占据全球市场的76%(与去年持平)。尽管新兴经济体财富增长、买家基础日益国际化,全球交易分布更广,但这三大市场仍然掌控着市场大多数价值。不过,三者合计份额已降至十年来最低。

此外,虽然全球化和跨境交易推动了市场增长,2025年画廊和拍卖行的调研显示,越来越多企业将重心转向他们所在的本地市场,因为跨境贸易政策、物流成本和行政复杂性影响了国际交易。

▲2025年全球艺术市场份额占比情况

美国依旧是全球最大的艺术品市场,2025年总销售额达260亿美元,占全球市场44%,较上年增长5%。高端市场势头强劲,拍卖中千万元及以上艺术品的总成交额同比大涨近40%。

英国以105亿美元的销售额位居第二,同比增长2%。英国公开拍卖市场回暖,但经销商表现较为平淡。

中国虽然受到房地产波动等经济因素影响,但整体艺术市场依然保持平稳,全年销售额约85亿美元,同比增长略超1%。内地拍卖市场活跃度有所提升,而国际化程度更高的香港,则面临全球多重复杂因素的冲击与更大挑战。

▲2015–2025年美国、英国、中国及其他国家

在全球艺术市场中的价值份额变化

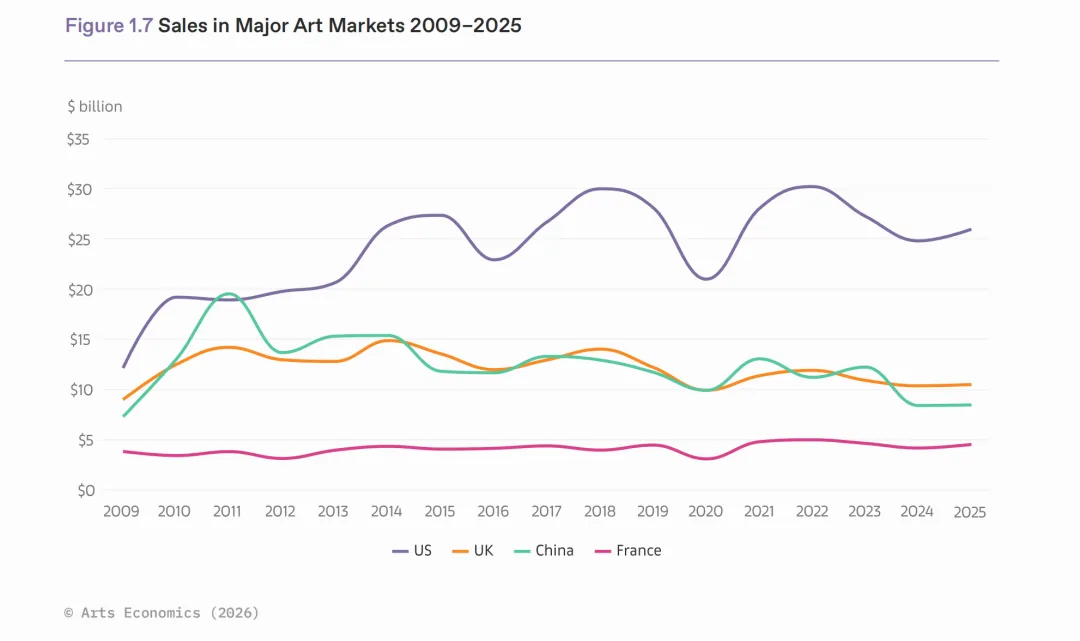

法国结束两年下滑,2025年销售额激增9%,达45亿美元,已超2019年水平。无论拍卖还是经销商(画廊)领域,表现均很强劲。

▲2009–2025年主要艺术市场销售情况

欧洲与亚洲其他市场:瑞士和奥地利增长13%,西班牙增长6%。德国与意大利则分别下滑10%和2%。日本市场由上一年逆势增长转为温和下滑,同比下降1%。韩国则逆势上扬,实现6%的增长。欧盟整体销售同比上升3%,达84亿美元。

根据报告,2025年全球经销商(画廊)行业在经历连续两年下滑后,实现了2%的恢复性增长。整体市场回暖的同时,不同细分市场表现明显分化:

年营收低于50万美元的小型经销商表现最为突出,平均销售额实现两位数增长;年营收在100万至1000万美元的中型经销商则略有下滑,同比下降1%;年营收超过1000万美元的顶级经销商结束了两年的低迷,销售反弹3%。

报告同时显示,经销商整体运营成本上涨5%,增幅高于通胀和营收水平,利润空间受到挤压。尽管如此,2025年仅有38%的经销商表示利润下滑,33%实现利润增长,其余29%与去年持平。

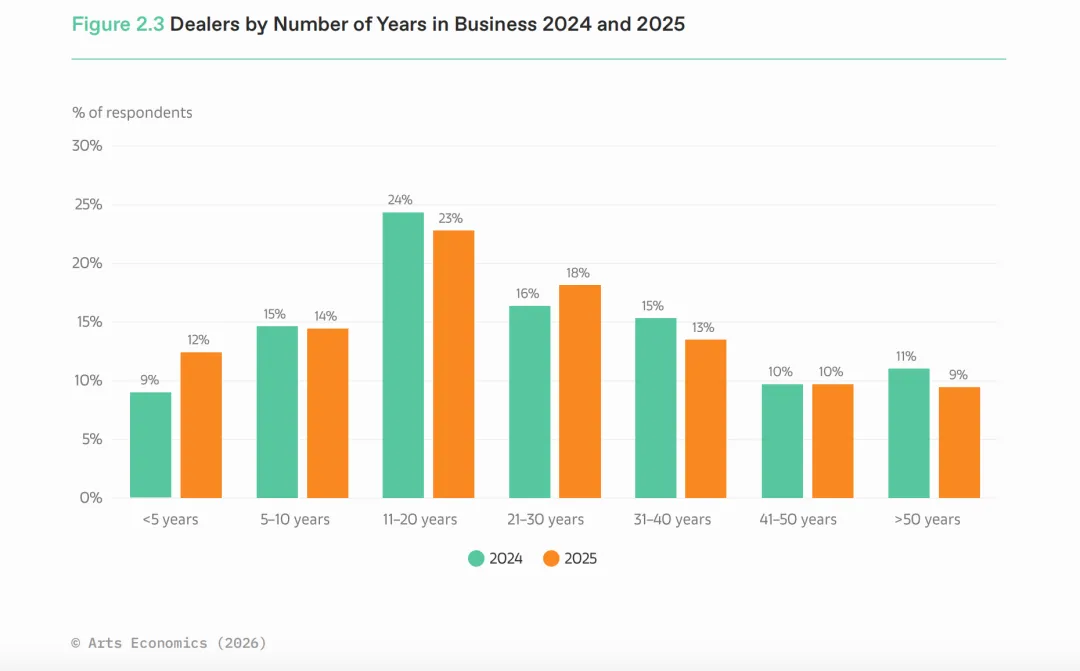

业务活力方面,2025年新闻虽然频繁报道顶级画廊关闭,但其中仅有25%的画廊为永久关闭,42%则为新开业,33%为迁址或重组,显示行业适应能力强。

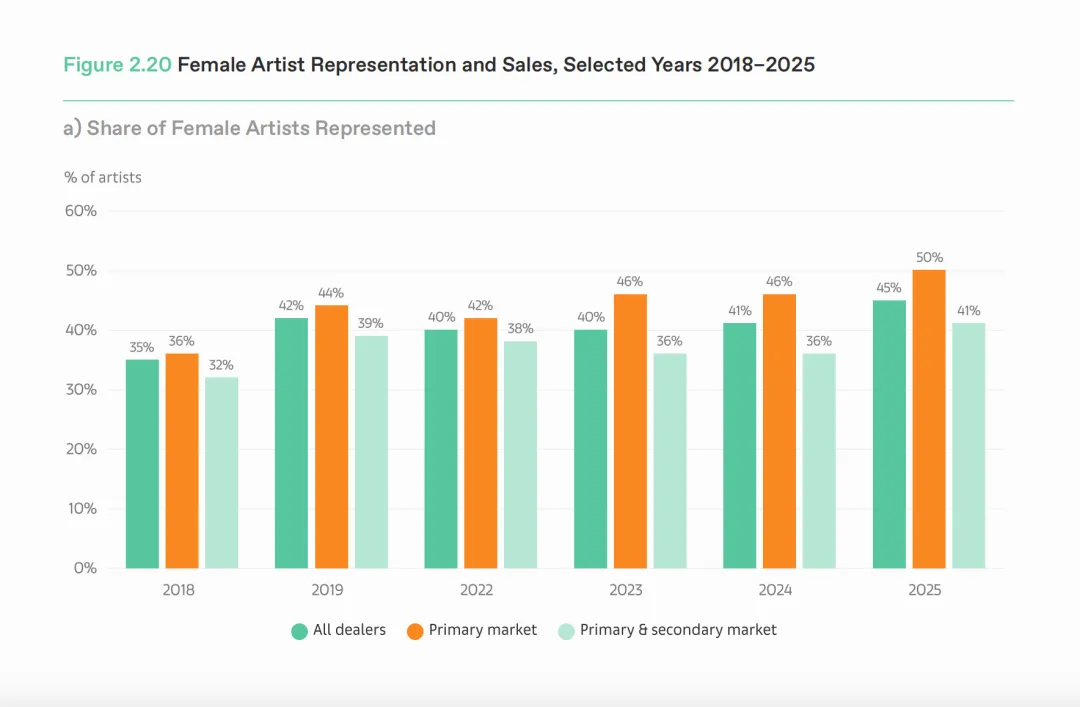

▲2018—2025年女性艺术家在市场中的代表性及作品销售情况

a)经销商代理的女性艺术家占比

此外,女性艺术家的市场代表性持续提升。2025年,一级市场画廊代理的女性艺术家比例已达到50%,所有经销商平均为45%,相比2018年的35%有显著增长。

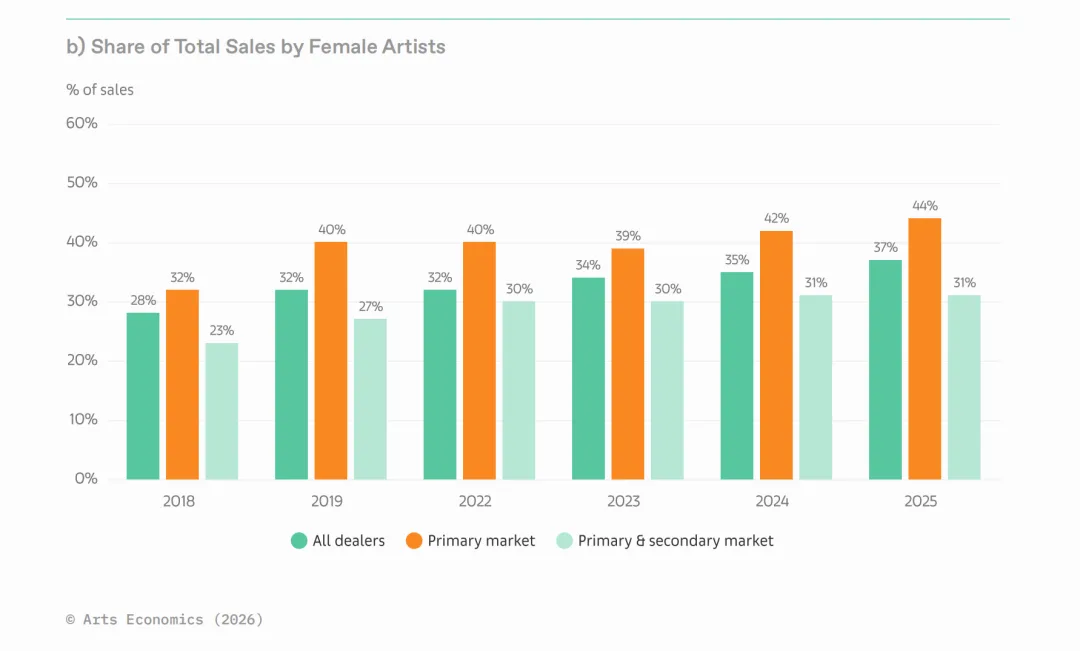

▲2018—2025年女性艺术家在市场中的代表性及作品销售情况

b)女性艺术家销售额占比

从销售额来看,女性艺术家作品占总体市场的37%,其中一级市场高达44%。不同规模的画廊在这一指标上仍存在差异,顶级画廊的女性艺术家比例依然低于小型画廊。

近年来,随着部分传统藏家在疫情后消费热潮减退,购买力度放缓,经销商普遍面临既要维护现有客户关系,又要持续开发新买家的挑战。

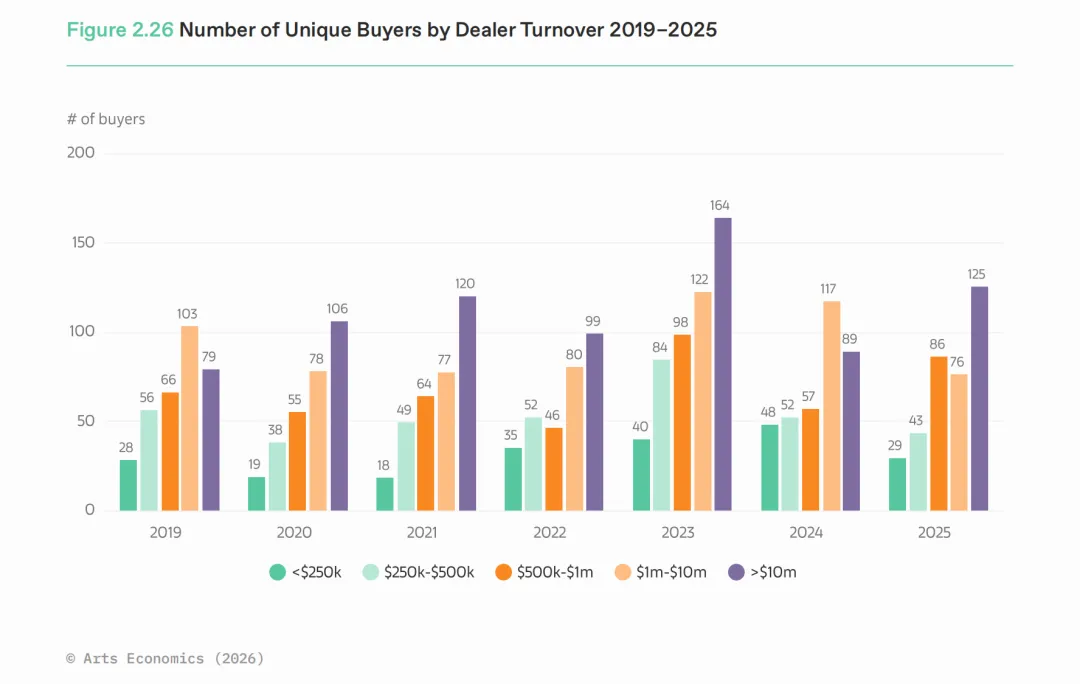

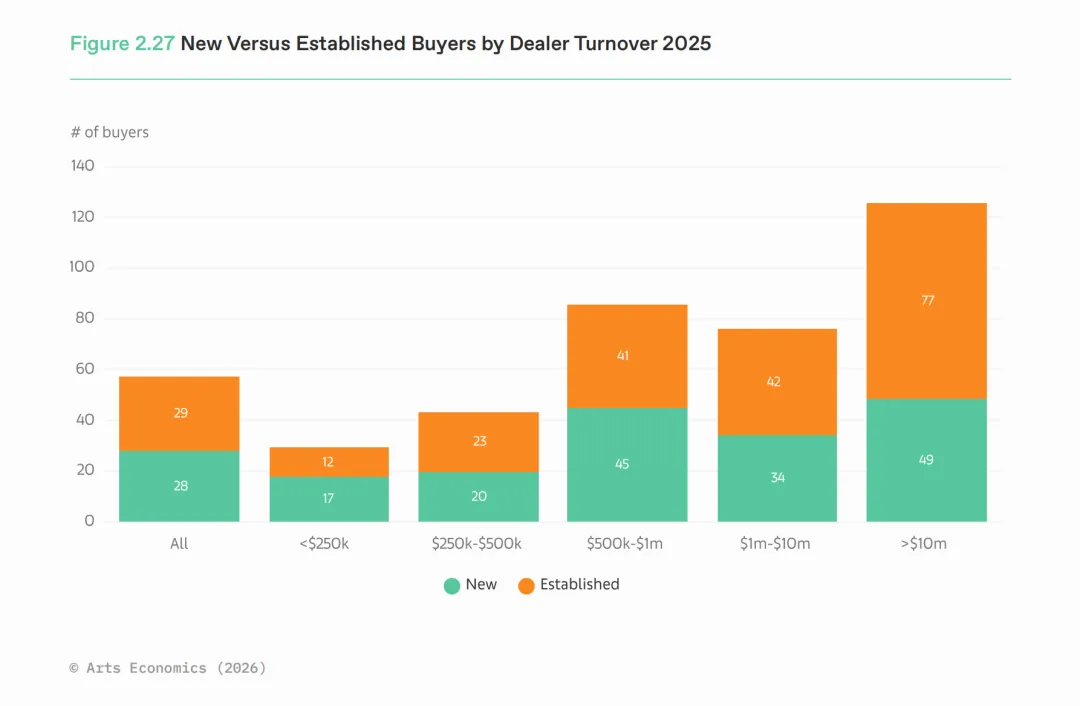

▲2019—2025年按经销商营收划分的独立买家数量变化

报告指出,2025年买家基础出现明显收窄。一些经销商主动或被动选择聚焦服务少数核心收藏家,这既有主动调整客户战略的考量,也有完成交易所需时间和精力投入大幅增加的原因。

▲2025年按经销商营收划分的新老买家比例

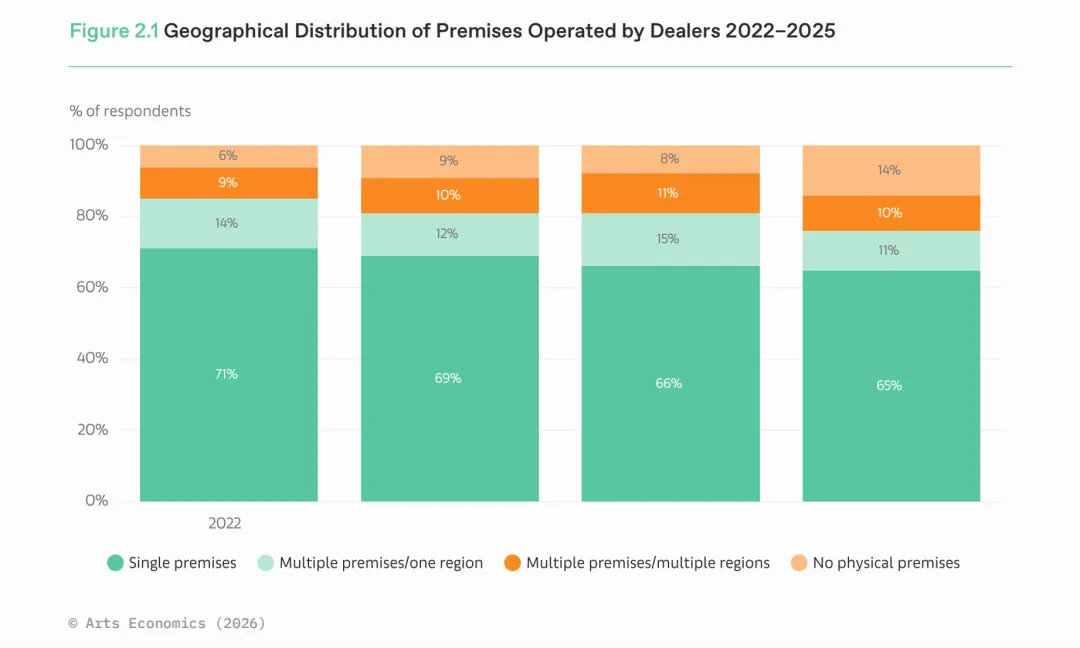

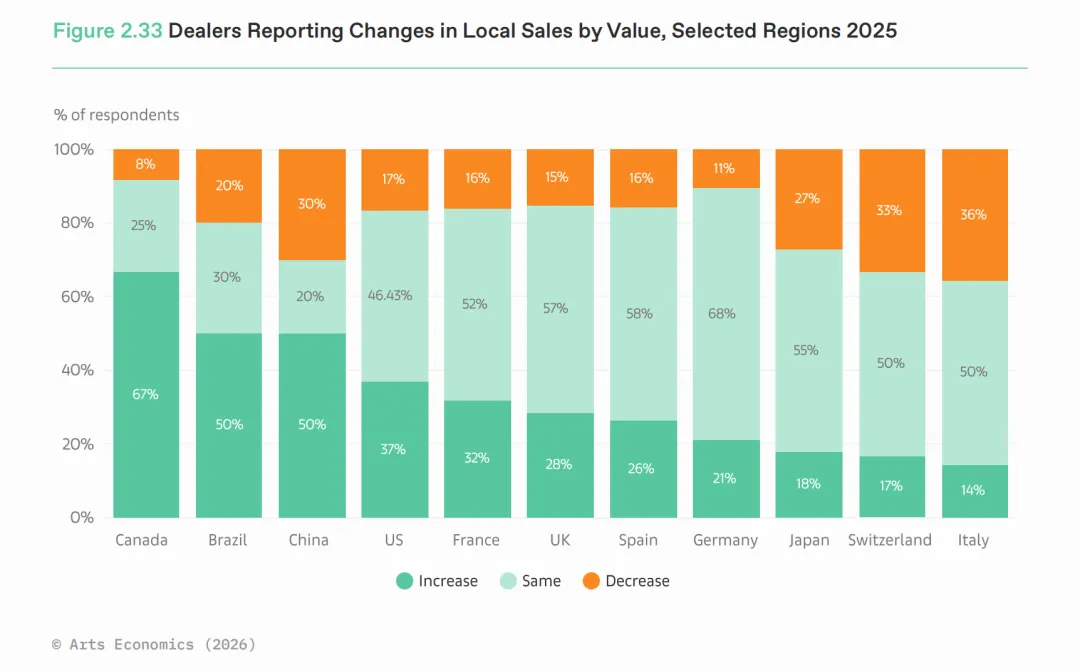

与此同时,受政策、税务等因素影响,跨境交易难度上升,越来越多的销售转向本地买家。2025年,最小型经销商的本地客户比例高达71%,即便是大型画廊,本地买家占比也达到29%,同比提升6%。

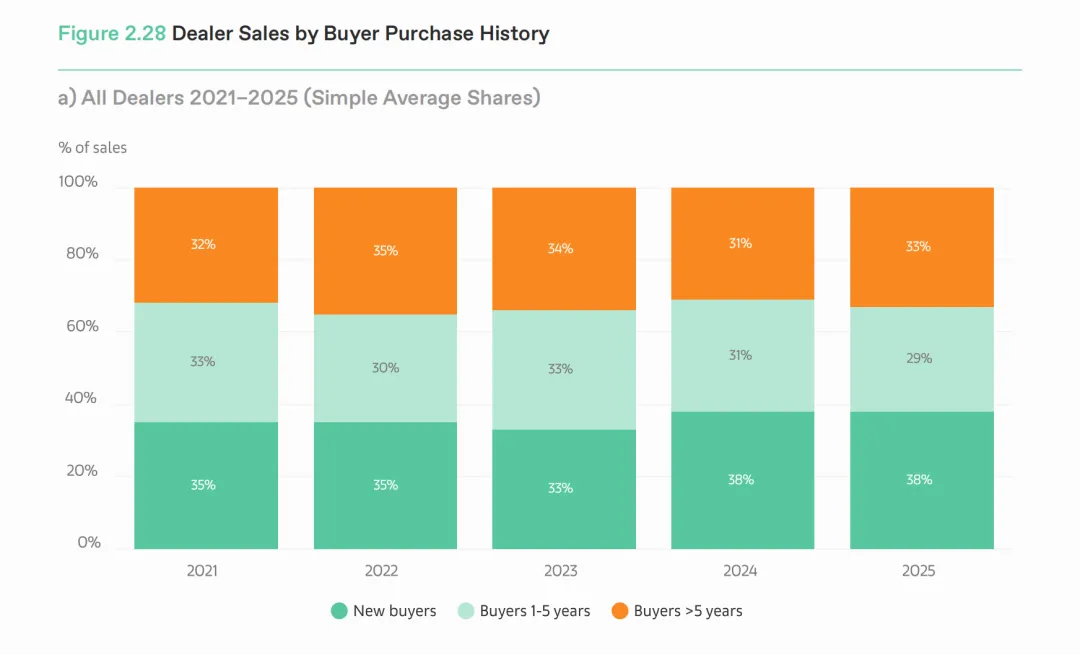

▲按买家购买历史划分的经销商销售情况

a)所有经销商2021–2025年(简单平均占比)

前几年的疫情期间,开发新买家难度加大,许多经销商主要依靠原有收藏群体,2021年平均每家成交买家数量由2019年的64人降至50人。

随着艺术博览会和各类活动陆续恢复,叠加数字营销的增强,经销商买家数量一度上升,在2023年达到83人的峰值,2024年也保持在72人。市场趋缓时,低价与小额交易频繁,经销商不得不扩大买家基础以分摊风险。

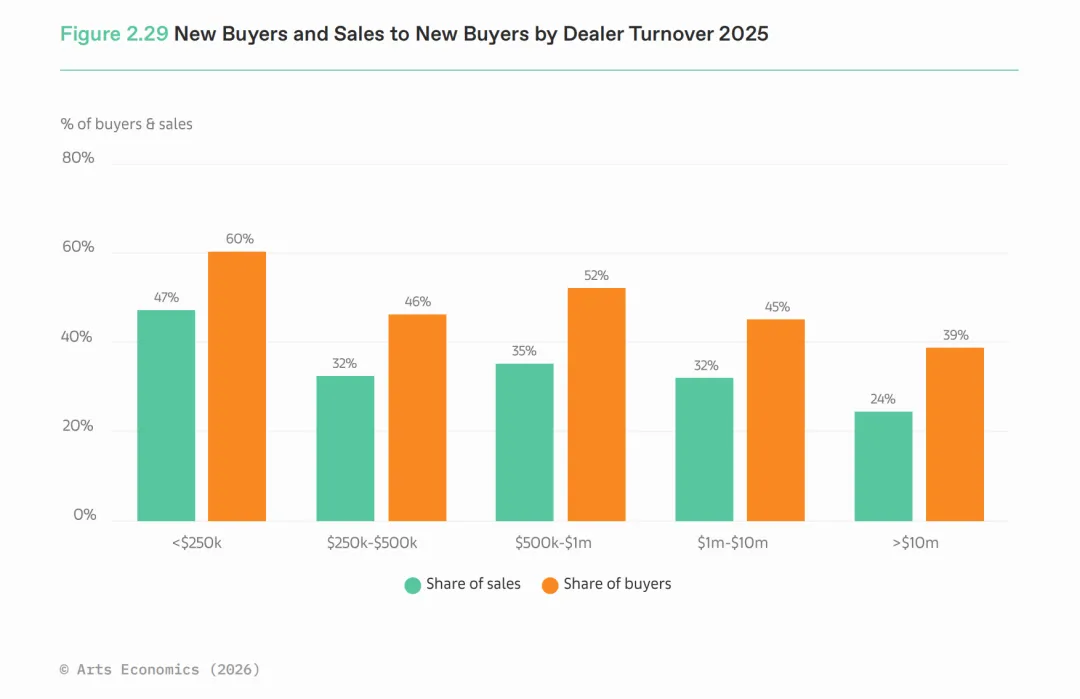

▲2025年按经销商营收划分的新买家数量及其销售额

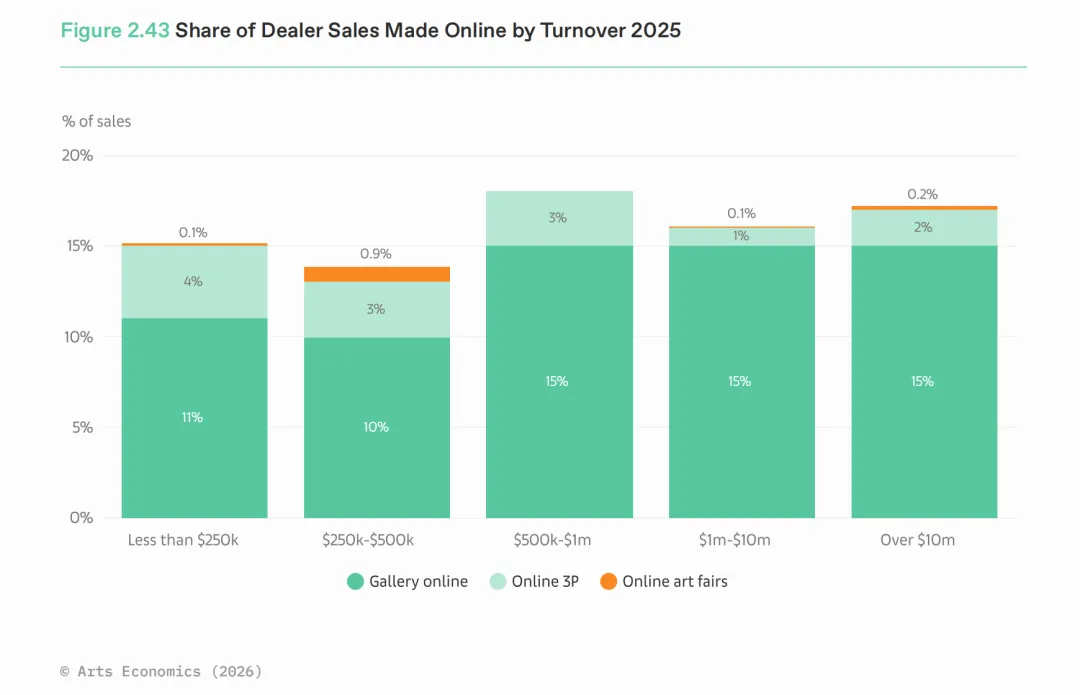

2025年,经销商平均买家人数明显下滑,降至57人,创下自2021年以来新低。小型经销商跌幅最大,平均每家仅29名客户(比2019年略高),这主要反映在年营收低于25万美元的经销商身上。

整体上来看,经销商营收越高,服务的客户数量也越多。顶级经销商(年营收超1000万美元)2025年平均有125位买家,虽然同比大幅增加40%,但尚未恢复至2023年163人的高点——彼时大量低价且分散的交易主导市场。

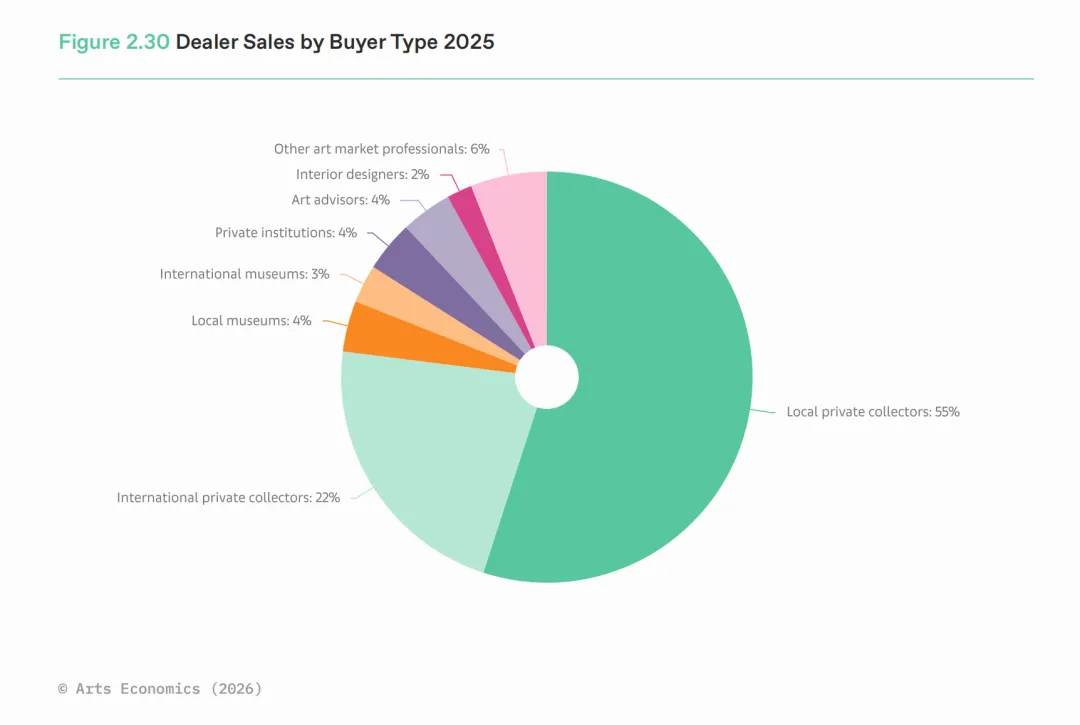

▲2025年经销商(画廊)的买家类型

尽管多板块买家数量下滑,全行业依然积极寻求新增客户。2025年,全体经销商新客户占比上升至49%(前一年为44%),小型经销商更是高达60%。但营收越高,客户更迭率越低,顶级经销商的新客户占比仅为39%。

▲2025年各主要地区经销商本地销售额变化情况报告

不同细分市场买家数量变化也呈现分化。年销售100万至1000万美元的经销商,2023至2024年客户数曾增长,2025年则骤降35%,至76人,显示销售遇冷。

年营收25万至50万美元的经销商,虽然销售额大幅提升,买家数量却下降17%至43人,为五年最低水平,反映人均消费显著上升或销售更加聚焦于少数高净值客户。值得关注的是,年营收在50万至100万美元的中型经销商客户数量同比激增51%,达到86人,得益于其多元化客户策略带来的成效。

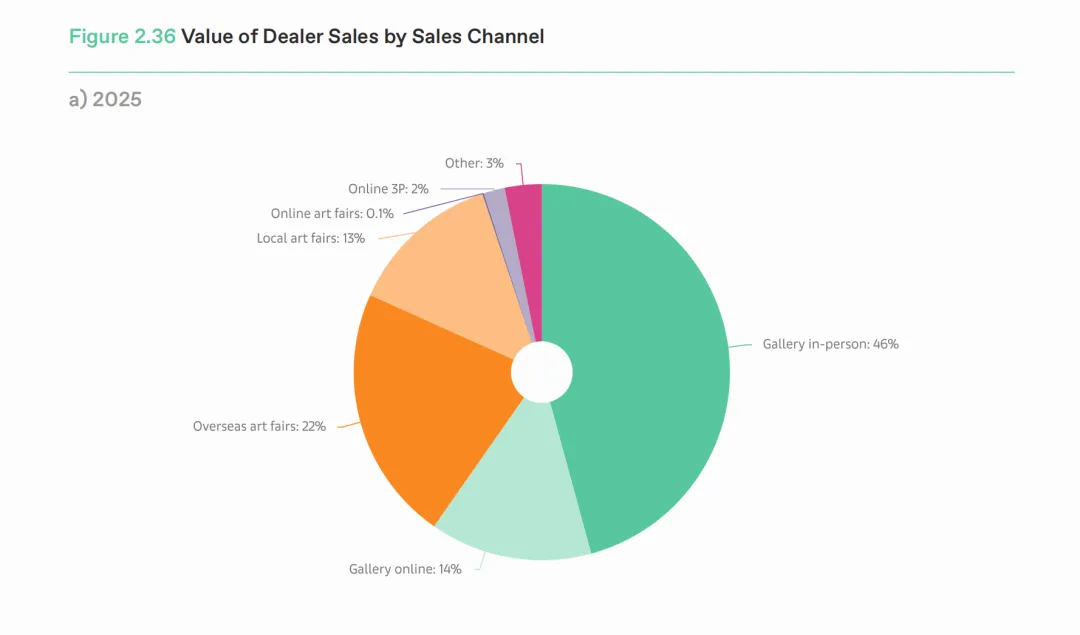

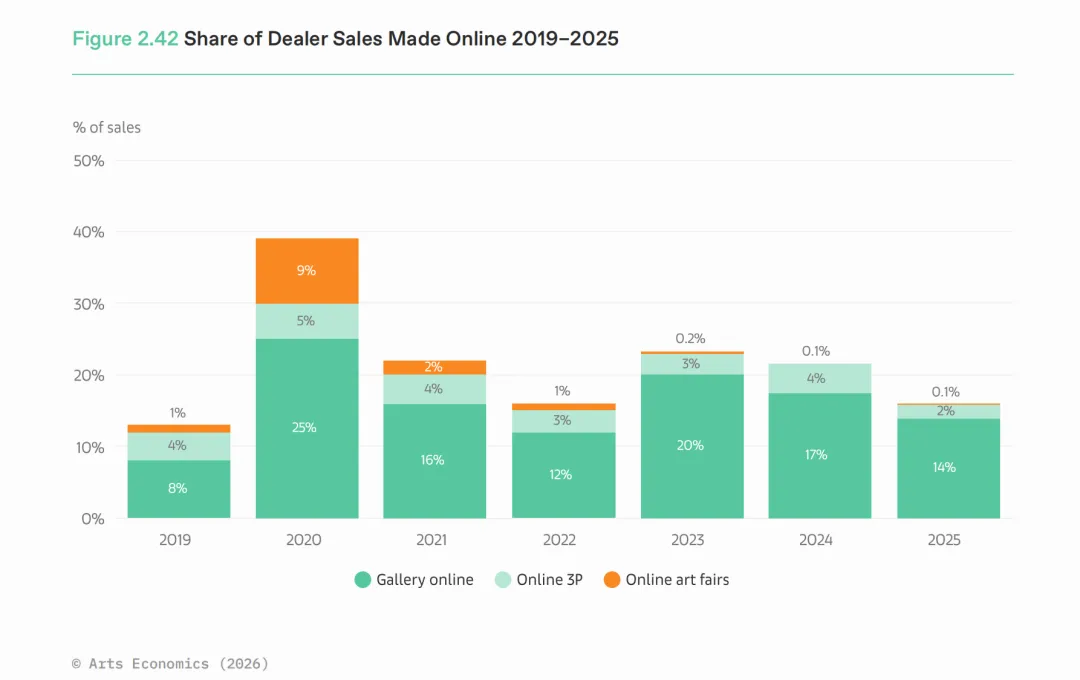

2020年之后,艺术市场销售渠道日益多元,经销商普遍采用线上线下结合的方式,电商渠道稳步发展。疫情后,线下展会和艺博会重新成为获客和成交的重要渠道,各渠道销售占比逐步调整并趋于理性。

▲经销商销售额渠道占比

a)2025年

今年的巴塞尔报告显示,2025年,经销商销售主要分布在画廊现场、线上渠道,以及各类艺博会。线下画廊现场交易依然占主导,贡献销售额的46%。自有官网和社交媒体等线上成交占比为14%,尽管较去年有所下滑,仍高于疫情前水平。综合来看,画廊直接销售(含线下与线上)合计占比提升至60%,艺博会及第三方平台渠道整体占比则有所下降。

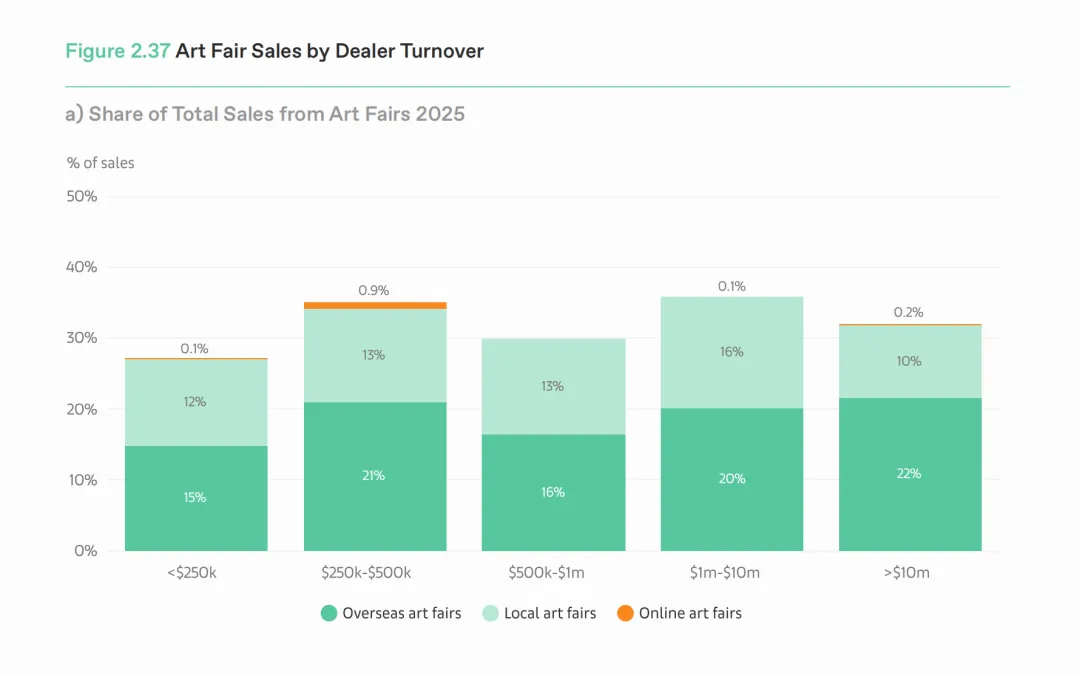

▲按经销商营收划分的艺博会销售额占比

a)2025年艺术博览会销售额占总销售额的比例

艺博会渠道表现突出,2025年经销商通过艺术展会成交总额占比提升至35%,为疫情后最高水平。其中,海外展会贡献了63%,本地展会占37%。不同规模经销商表现分化,中型经销商(年营收100万至1000万美元)通过展会成交占比升至36%;大型经销商则因海外展会占比下降,整体展会成交占比降至32%。

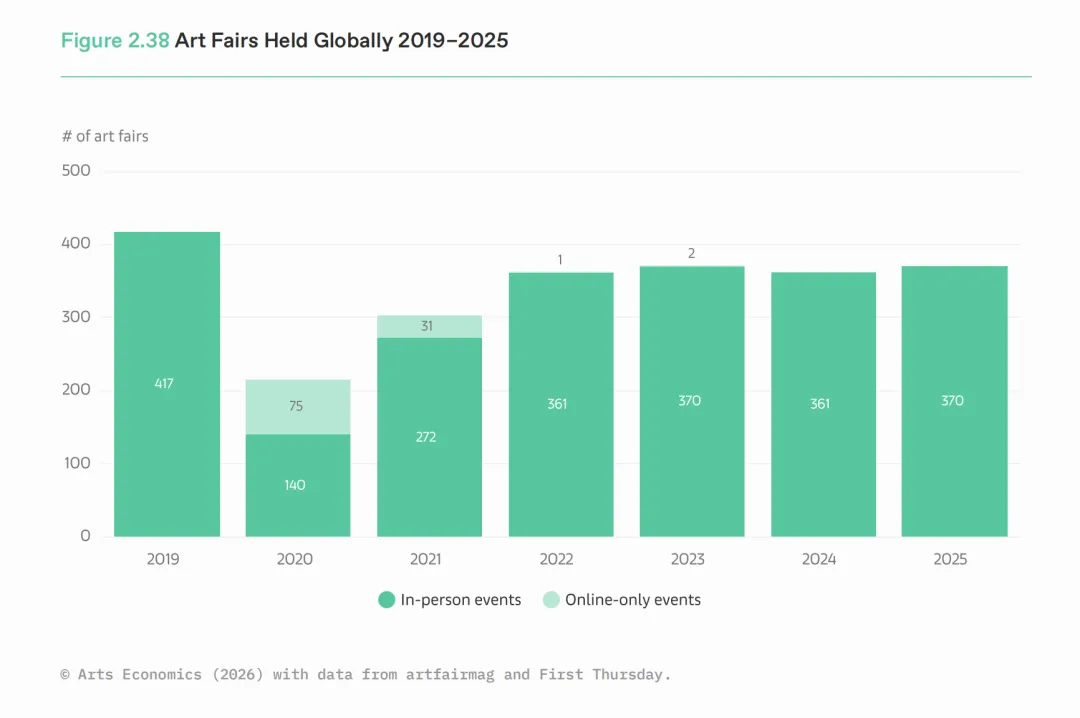

▲2019—2025年全球艺术博览会数量

整体来看,经销商积极均衡布局各类渠道,线下实体与展会交易重回主流,同时保持对线上销售的布局。市场结构更为理性、多元,不同渠道发展渐趋平稳。

▲2019—2025年全球拍卖销售情况

让我们把目光转向全球拍卖市场。报告指出,2025年全球拍卖市场重回增长,总成交额(包括公共与私人拍卖)同比上涨6%,达248亿美元。其中,公开拍卖上涨9%至207亿美元,下半年高端市场回暖、多件拍品创纪录。私人洽购则下滑5%,约为42亿美元。市场整体交易数量趋于稳定,拍卖总成交笔数和精品艺术品拍品数分别下降1%和2%。

2025年的总体增长,也标志着拍卖市场结束了两年的下滑与波动。

▲2025年全球公开拍卖销售额及各地区占比

2025年上半年,全球拍卖市场受地缘、经济等因素影响依然平淡。下半年,头部拍卖行高价精品集中上拍,多场单一藏家专场引爆热点,整体市场回暖。100万美元以上高价拍品数量提升,千万美元以上板块成交额同比大涨30%。

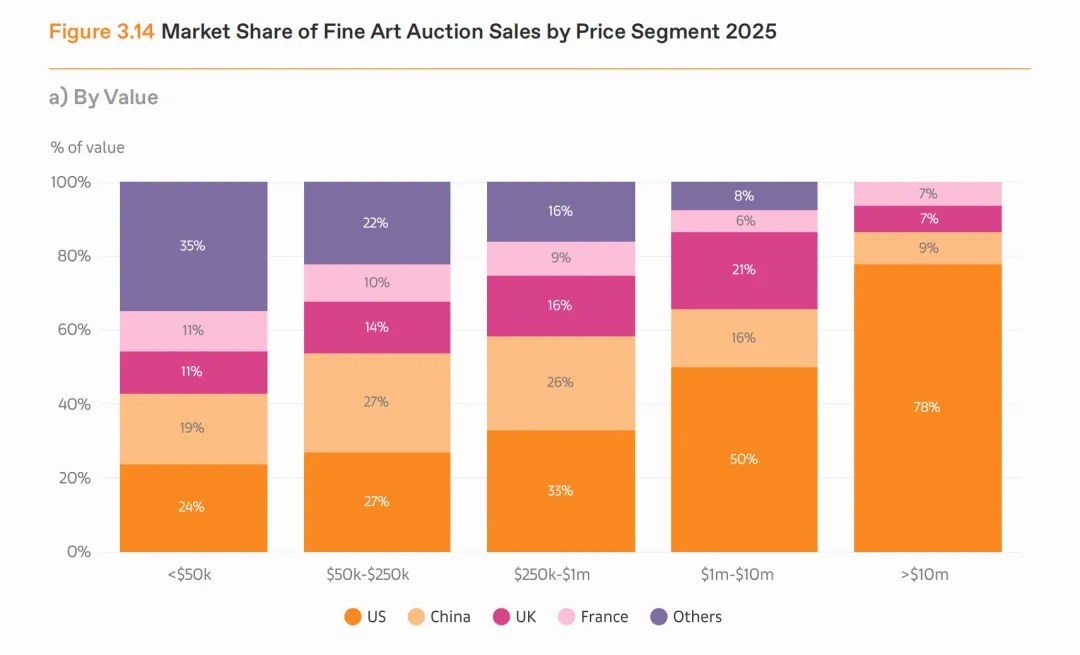

▲2025年按价格区间划分的艺术品拍卖市场份额

a)按成交额

聚焦中国拍卖市场,报告指出2025年中国拍卖市场有所回升,但内地与香港拍卖公司的表现存在明显分化。内地以本地客户为主的拍行整体业绩提升,反观更具国际化的香港拍行则销售下降。据雅昌艺术市场监测中心初步数据,北京-天津-河北区域的拍卖行增长最为显著。

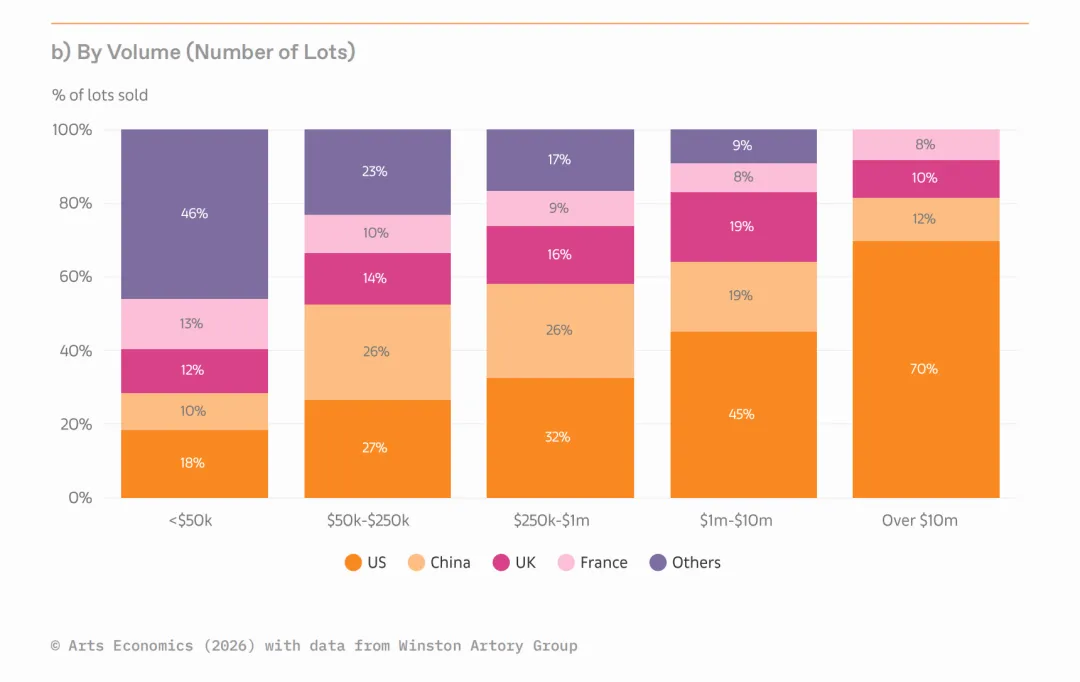

▲2025年按价格区间划分的艺术品拍卖市场份额

b)按上拍数量

近年来,中国拍卖市场运行轨迹与全球主要市场不同。2022年,疫情相关的封控延长,导致销售受限,复苏步伐滞后于其他区域。2023年,随着经济重启及延期拍品集中上拍,成交额一度增至79亿美元。但受经济增长放缓、房地产持续低迷和债务压力影响,2024年市场下滑38%,至48亿美元。2025年,内地市场回暖,按美元计销售额提升约6%,而香港市场下滑5%,使中国整体成交小幅增长2%,总额约为49亿美元,呈温和复苏态势。

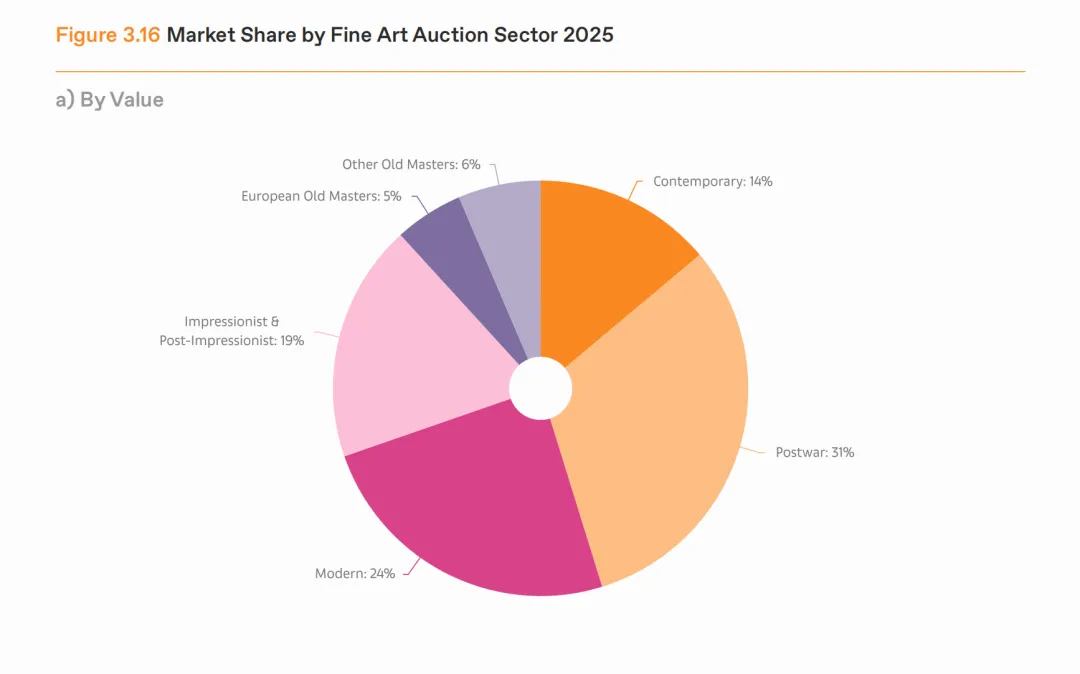

▲2025年各艺术品拍卖板块的市场份额

a)按成交额

全年最高成交来自20世纪初期艺术品。克里姆特《伊丽莎白·莱德勒肖像》在苏富比纽约以2.364亿美元成交,创艺术家和苏富比纪录,为拍卖史第二高价(仅次达·芬奇《救世主》)。同场另有两件克里姆特超7000万美元成交,推动该夜场总额达5.28亿美元。苏富比与佳士得包揽全年十大高价拍品,其中弗里达·卡洛作品以5470万美元成交尤其瞩目。TOP50高价拍品总成交同比提升30%,TOP10增幅达48%,但整体高价板块成交仍较2022年低约三分之一。

▲2019—2025年经销商线上销售占比

疫情期间,促使全球艺术品市场线上销售出现了爆发式增长:2020年,虽然整体市场萎缩,线上销售额却实现翻倍增长,这反映了疫情封锁下网络成为主要交易入口。2021年,艺术品线上销售额升至133亿美元的峰值;随着高端作品回流至线下,线上销售增速放缓,2022年线上成交额下降17%,至110亿美元,同时经销商和拍卖行报告中电子商务占比也有所降低。

2023年,虽然高价板块趋冷,但中低价作品交易活跃,线上销售额反而实现7%的反弹,尽管整体市场增长乏力。2024年,随着市场再次降温,线上销售额再降11%至105亿美元。

▲2025年按经销商营收划分的线上销售占比

来到2025年,随着高端市场再度活跃并主导整体价值,线上艺术品销售降至92亿美元,创下自2019年以来最低水平。经销商反馈,纯数字渠道销售占比大幅下滑,拍卖行的线上专场主要集中在中低价位,而高价拍品几乎全部在线下举行。

▲经销商线上销售中新买家占比

a)所有经销商2019—2025年

2025年线上专属销售占艺术市场总销售额比重下降3个百分点,仅为15%,不仅比2020年疫情最高点时的25%减少10个百分点,但仍高于疫情前的水平。

▲经销商线上销售中新买家占比

b)根据2024—2025年营收划分

尽管所有行业的电商增速也有所放缓,但整体依然保持增长。疫情带来了全行业结构的数字化改变——以整体零售为例,电商占比从2019年的14%提升至2020年的18%。

不过,与艺术市场动辄十几个百分点的剧烈波动相比,其他行业的线上化幅度更为温和。除2020、2021年外,艺术市场电商占比始终低于零售业等其他行业,并且在2025年这一差距进一步拉大,普通零售的电商化率已逼近21%。

步入2026年,艺术市场信心随复苏进一步增强。根据报告显示,43%的经销商预计未来一年销售回升(同比上升10%),仅19%预期销售下滑(与去年持平)。中型拍卖行看涨比例更高,近半数预计2026年业绩提升。

▲巴塞尔艺术展香港展会现场,2025年

图片来源:巴塞尔艺术展

2025年的全球艺术品市场走出了连续两年的收缩,在全球地缘复杂、通胀和政策不确定的大背景下依旧展现出强劲活力。高端艺术品、拍卖板块和艺术展会成为拉动市场增长的核心引擎。美国、英国、中国、法国等大市场各具特点,亚太特别是中国香港与新加坡的区域影响力日益增强。

▲巴塞尔艺术展巴黎展会现场,2025年

图片来源:巴塞尔艺术展

面对不断变化的经济环境,行业在上游(如女性艺术家代表性提升、国际流通调整)和下游(线上渠道、买家结构变化)持续自我革新。中长期来看,艺术品市场持续增长有待于高端作品供给、新客群的拓展、生态多元参与以及全球流动性环境的持续优化。

▲Clare McAndrew博士

图片来源:巴塞尔艺术展

Arts Economics创办人Clare McAndrew博士表示:“全球艺术市场在2025年迎来了方向性转变,从前几年的收缩转向温和增长。然而,市场仍在动荡的地缘政治环境中运作,尤其是在跨境贸易方面,其全面影响在2026年仍在显现。尽管部分艺术品类别相对未受关税直接冲击,但更广泛的政策不确定性和贸易碎片化给业务带来了挑战,影响了定价和供应。更大范围的保护主义以及更偏重本土销售的转变也构成了长期风险,因为艺术贸易在很大程度上依赖于国际流通和触达全球受众。前期指标显示,2025年艺术品跨境贸易总体保持稳定,但这些贸易流向的演变,将对市场的未来增长至关重要。”

以上仅代表个人观点

《收藏/拍卖》杂志公众号独家稿件

图文资料整理:编辑部

转载请注明来源