点击蓝字|关注我们

2026/03/13

星期五

《食品万里行》&FFI

行业报告

来源 | 深业教育

随着我国居民消费结构持续升级、情感陪伴需求日益凸显,宠物已从传统意义上的陪伴动物,逐渐转变为家庭重要成员,宠物经济随之快速崛起,成为消费市场中极具潜力的新增长极。当前,宠物产业已形成覆盖宠物食品、医疗保健、用品研发、生活服务、智能设备等多领域的完整产业链,市场规模稳步扩容,养宠人群持续增长,消费频次与客单价同步提升,行业整体呈现出高质量发展的良好态势。在人口结构变迁、消费理念迭代与资本关注度提升的多重驱动下,宠物经济的发展机遇与市场潜力进一步释放,但同时也面临着行业规范、竞争格局优化等相关挑战。为科学研判宠物经济行业发展趋势,精准把握市场机遇、规避潜在风险,明确相关项目的定位、盈利路径与实施要点,客观评估项目的投资价值与落地可行性,特撰写本研究报告,从宏观环境、市场现状、竞争格局、运营方案、财务效益及风险防控等多维度展开全面分析,为项目决策、落地运营及长期发展提供系统、专业的参考依据,助力把握宠物经济赛道的发展红利,实现项目可持续发展。

-01-

行业市场全景分析

市场规模

1.1 我国宠物持续扩容,猫增速高于犬

全球宠物经济市场规模庞大且持续增长。2015年,全球宠物市场规模已达1050亿元,过去五年间年均复合增速达5.06%。而据欧睿国际数据,到2025年,全球宠物市场规模更是达到了约3300亿美元(约合人民币2.4万亿),过去五年中以年均6.8%的复合增长率持续扩大。

从区域分布看,北美地区占据主导地位,2025年市场份额达45%。亚太地区则增长率最为显著,年均达8.7%。美国作为全球宠物产业发展最成熟的国家,2025年全国宠物数量合计达3.46亿只,平均每个美国人拥有1只宠物。宠物服务细分赛道不断涌现,宠物医疗、用品、食品及服务等市场均呈现出良好的发展态势。

目前,全球宠物市场已正式越过3000亿美元关口,并以每年6-7%的确定性增速向2030年5000亿美元迈进。其中亚太(尤其中国)和拉美是增量主引擎,食品高端化、医疗标准化、服务场景化是三大核心主线。

1.2 中国宠物经济市场规规模

1.2.1 中国宠物经济规模

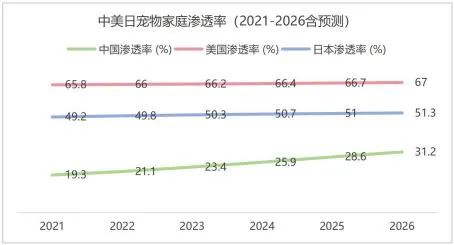

1.2.1.1 宠物渗透率

自有品牌毛利率(40%左右)显著高于代工业务(25%左右),头部企业纷纷从代工向自有品牌转型,国内零食、营养品赛道潜力突出。宠物产业相对成熟的市场,宠物渗透率较高,例如美国达66.7%,澳大利亚、加拿大等均超过50%。我国家庭养宠渗透率仍处于较低水平,全国家庭养宠渗透率约为28.6%。随着养宠理念的更新和外部养宠环境的优化,与美国相比,预估我国宠物数量仍有2倍以上增长空间。未来五年随单身/银发经济、人宠同住文化普及,预计2030年渗透率将突破40%,对应新增5000万户增量市场。

数据来源:2021-2025中国宠物行业协会白皮书

1.2.1.2 宠物经济市场规模

中国宠物经济市场规模增长迅猛。2012年养犬政策宽松后,宠物行业如同被注入一剂强心针。2015年中国宠物总数量达1亿只,居全球第三。近年来,中国宠物经济持续扩张。截至2025年底,中国宠物经济已站上8000亿元台阶,并继续快速扩容,预计2028年有望达到1.15万亿元,年复合增长率高达18.4%,三年再增逾40%。

其中,2024年城镇宠物(犬猫)消费市场规模突破3000亿元,同比增长7.5%。其中犬消费市场规模达到1557亿元,小幅增长4.6%;猫消费市场规模达到1445亿元,增长10.7%。此外,饲养异宠的人群同样在上升。其中爬行类较2023年上升2.9个百分点。水族、啮齿、鸟类均在小幅上升。

这得益于多方面因素,GDP增长、城镇化率提升、单身人口增加以及老龄化加剧等都推动了宠物从功能伴侣向家庭成员转变。这一增长速度远超同期宠物数量增速(1.6%-2.5%),表明"单宠消费"正在快速提升。市场增长主要由情感消费升级、年轻群体涌入和产品服务多元化驱动,呈现出从"喂饱宠物"向"宠爱宠物"的转变趋势。

1.2.2 细分市场规模

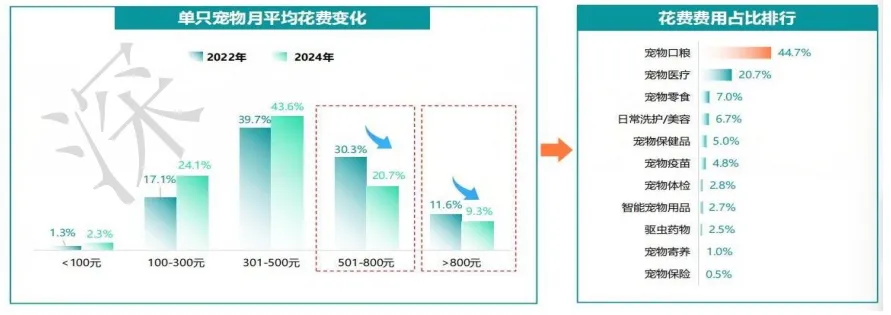

宠物食品市场占据半壁江山。作为养宠的刚需,宠物食品市场占据犬猫消费市场的52.8%,2024年规模已突破2100亿元,预计未来几年将保持双位数增长,稳步向3000亿元大关迈进。并且国产替代率不断提升,远超宠物健康和宠物用品市场。其次是医疗,市场份额为28%,较2023年小幅下降。用品、服务市场份额较低,分别为12.4%、6.8%。

从细分结构来看,宠物食品中,主粮销售规模占比最大,达到67.61%。主粮、营养品份额较2023年有所上升,零食份额略有回落。医疗领域中的细分品类有小幅波动,均在1个百分点以内。疫苗、保险等“保障型消费”也逐渐被接受,表明消费范围已从基础需求向多元化延伸。

市场驱动因素

2.1 宏观经济环境

经济增长是宠物经济的重要推动力。随着GDP的提升,居民可支配收入增加,人们在宠物身上的消费意愿和能力增强。并且,居民消费意愿的提升也促进了宠物消费市场的多样化和个性化。例如,在一线城市和新一线城市,经济发达,居民消费水平高,宠物经济市场规模较大且增长迅速。城镇化率提升也促进了宠物经济的发展,城市生活环境的变化使得更多人选择养宠物来陪伴自己。此外,人口结构变化如单身人口增加和老龄化加剧,也推动了宠物从功能伴侣向家庭成员转变,进一步刺激了宠物经济的增长。

数据来源:国家统计局

2.2 政策与技术进步

法规变化对宠物经济产生影响。近年来各省市因地制宜出台宠物相关政策,持续推动宠物行业高质量发展。如宠物饲养管理规定的出台,规范了宠物市场的发展,保障了宠物的权益和消费者的利益。竞争格局的变化同样不可忽视,随着越来越多的企业进入宠物经济领域,市场竞争日益激烈,企业需要不断创新和提升自身竞争力,才能在市场中立足。

科技赋能宠物行业各环节,推动行业数智化发展。科技成为宠物行业过去高速发展的强大引擎,通过人工智能、物联网等前沿技术,针对宠物行业各个环节的痛点,提供了创新的解决方案。从宠物食品到用品的创新,到宠物服务的效率提升,再到宠物健康数字化管理,科技正在宠物行业的每一个环节发挥着至关重要的作用。例如宠物智能设备的出现,智能喂食器、智能猫厕所等,为养宠生活带来了便利,满足了消费者对科技化养宠的需求。同时,供应链的变化也影响着宠物经济的发展。优质的宠物食品和用品的供应需要稳定的供应链支持,确保产品的质量和供应的及时性。

2.3 消费者行为因素

消费者需求的变化是宠物经济市场调整的重要依据。现代消费者对宠物的需求不仅局限于基本的饲养,还注重宠物的健康、品质生活和情感陪伴。消费习惯方面,线上购物成为宠物消费的重要渠道,消费者更倾向于在电商平台上购买宠物产品,享受便捷的购物体验。购买偏好上,消费者更加注重产品的品质、品牌和安全性,对高端宠物产品和服务的需求不断增加。此外,市场情绪如对宠物健康的关注、对宠物情感的重视等,也影响着消费者的购买决策。

2.4 竞争环境因素

竞争对手策略的变化对宠物经济市场产生重要影响。一些企业通过产品差异化、价格策略和营销手段等,不断提升自身的市场份额和竞争力。市场份额的变化反映了市场竞争的激烈程度,企业需要密切关注市场动态,及时调整自己的策略。行业进入与退出障碍也是竞争环境的重要因素,宠物经济行业的进入门槛相对较低,但随着市场竞争的加剧和法规的完善,退出障碍也在逐渐增加。战略合作伙伴关系的变化也会影响企业的竞争地位,企业通过与供应商、渠道商等建立良好的合作关系,实现资源共享和优势互补,提升自身的竞争力。

宠物行业发展痛点

3.1 市场发展面临的挑战

宠物行业的信息流动存在鸿沟,不透明的行业环境导致信任关系缺失,提高了养宠生活的各种成本,进而导致养宠意愿降低。信息流动性差,消费决策成本提升,消费者对于产品及品牌的感知度低,难以直观的反馈产品的好坏,品牌心智难以建立。产品质量和安全问题备受关注,一些不良商家生产销售劣质宠物产品,给宠物的健康带来威胁。行业标准缺失也是一个亟待解决的问题,缺乏统一的行业标准,导致市场秩序混乱,影响了行业的健康发展。此外,宠物医疗资源分布不均衡,一些地区宠物医疗水平较低,难以满足消费者的需求。猫犬医疗需求持续增长,国内单体医院仍为宠物医院的主要形态,看好未来连锁化发展潜力,行业集中度提升。

3.2 消费者需求未得到满足的方面

尽管宠物经济市场发展迅速,但消费者的需求仍未得到完全满足。例如,个性化宠物服务供给不足,消费者对于宠物的个性化需求,如定制化的宠物培训、美容等服务,难以得到满足。高端宠物产品和服务相对缺乏,无法满足部分消费者对高品质宠物生活的追求。同时,宠物保险等新兴领域的发展还不够完善,消费者的风险保障需求得不到有效满足。

3.3 行业竞争中的问题

3.3.1 融资环境

2019年处宏观经济周期高点,大量厂商开启产能扩张项目,受疫情影响导致项目延期后,新增产能在2024年集中释放,造成产能扩张速度显著快于国内需求扩容速度,行业将面临产能过剩局面。从资本市场来看,宠物行业融资环境于2021年开始出现寒冬,融资时间数量大幅下滑。究其原因,在于新进入市场玩家数量过多且产品服务同质化,因此市场中难以出现新的优质投资标的。

数据来源:IT桔子、WIND、艾瑞咨询研究院

3.3.2 行业竞争

行业存在同质化竞争严重的问题,其最重要的特征体现在功能性的趋同,缺乏实际而具体的生活解决方案,未能满足真正消费者的核心需求,也因此没有自己独特的产品内核,无法形成差异化。而同时,由于宠物产品结构相对简单,企业自主设计研发能力较弱,许多企业的产品和服务缺乏创新,导致市场竞争激烈,价格战频繁,影响了企业的盈利能力。

3.3.3 品牌建设

代工厂因未能获得足量代加工订单,转为打造自主品牌,国内品牌竞争加剧,利润空间承压。例如鲜能说、汪臻醇等新增国产自主宠物食品品牌。

-02-

客群分析

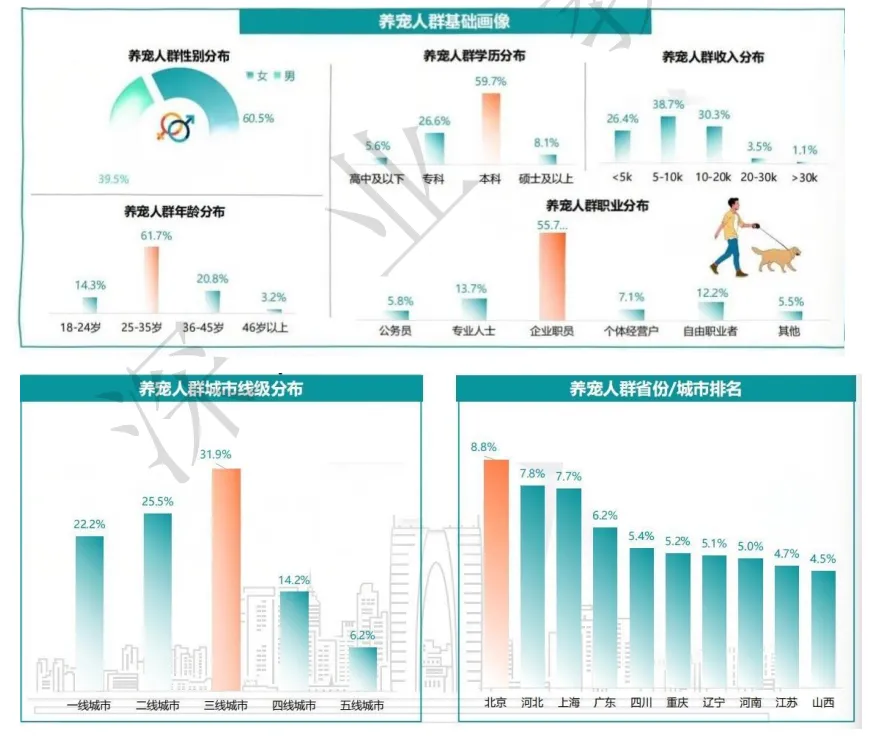

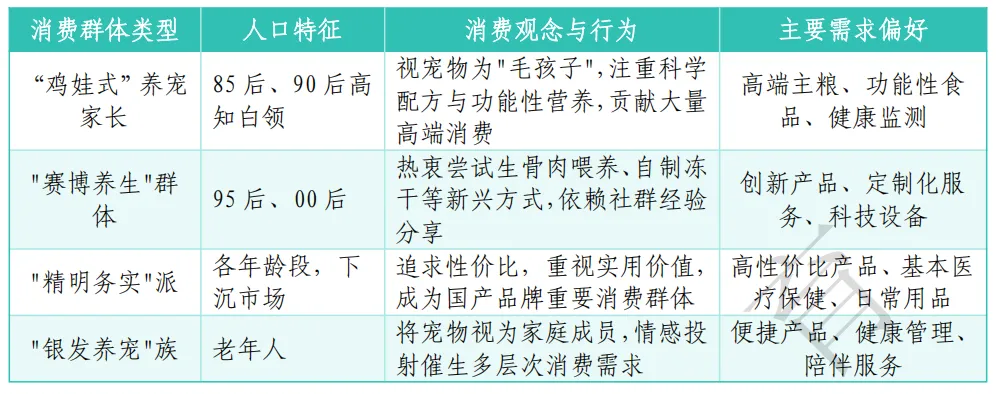

消费者群体特征

数据来源:库润数据

消费动机与需求

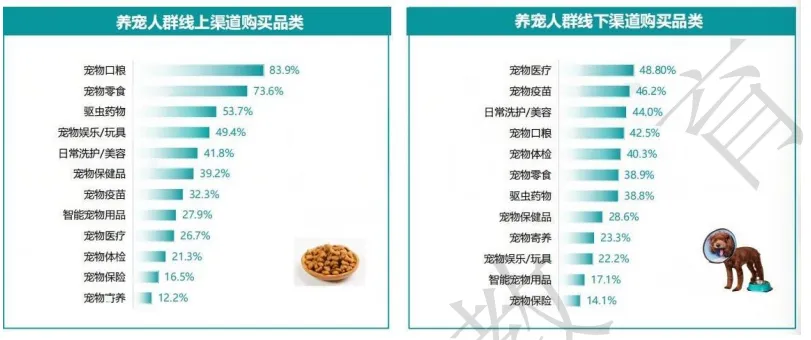

消费行为与偏好

-03-

产业链赛道数据分析

细分赛道总览

细分赛道数据分析

数据来源:德邦证券研究所

数据来源:墨镜数据

*报告内容来源于深业教育《“宠物经济”行业分析研究报告(试读版)》。

| 报告下载

如需下载完整报告,请关注公众号后,回复关键词【260313】即可免费下载。

免责声明:报告内容均通过公开合法渠道收集,并注明出处,仅用于学习交流。如涉及侵权,请及时联系我们,立即删除。

· 演讲&参会&参展 ·

|