同花顺的核心业务:它是“金融领域的卖水人”。自己不生产股票(不直接炒股),而是给数千万股民和金融机构提供“挖金子”时必备的铲子和水(软件、数据、资讯),靠收服务费和广告费赚钱。

1. 最赚钱的业务:流量变现(卖广告和导流)

这是目前同花顺最大的收入来源,占了一半多(57%) 。

解释:因为用同花顺App看股票的人特别多(月活用户近3500万,常年行业第一),券商(比如中信、华泰)、基金公司甚至银行理财,都想在这上面打广告、拉新用户开户。

产品形式:你在App里看到的“开户享福利”、各种基金推荐位、软文,都属于这一类。2025年光是这项服务就赚了34.6亿,比前一年增长了71%。

2. 核心老本行:卖会员(增值电信服务)

这是它的起家业务,也是第二大收入来源,占比约32% 。

解释:基础看盘免费,但如果你想看Level-2的十档买卖盘口、买“神奇九转”这类抄底逃顶指标,或者用AI工具“问财”诊股,就得付费买会员。

产品形式:手机App里的“金牛会员”、“短线宝”、“超级Level-2”等,还有电脑端的“至尊版”、“远航版”软件授权费都是此类。2025年收入19.5亿。

3. 为机构打工:卖软件和数据(To B业务)

这部分占比不大(约6.6%),但很稳定。

解释:给证券公司、基金公司这些大客户开发专用的行情软件系统、提供金融数据库,或者把“问财”的AI技术打包卖给他们用。国内90%以上的券商都是它的客户。

产品形式:机构版的终端(比如iFinD金融数据终端)、服务器维护、AI模型服务等。

4. 顺便卖理财:代销基金(基金销售及其他)

这块业务占比最小(约3.6%),相当于一个基金超市。

解释:在App里卖别的基金公司的产品,赚一点交易手续费和佣金提成。2025年代销的基金和资管产品超过2.46万支。

资产负债表

这是一份“极度舒适”的资产负债表。公司不仅没欠一分钱有息借款(比如银行贷款),反而手握140多亿现金,家底厚实得像个“现金牛”。

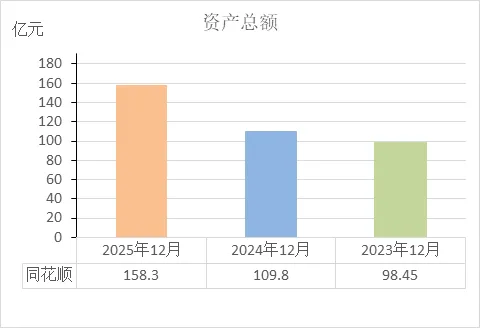

1. 资产端:钱都花哪了?(总共158.3亿)

全是现金(140.4亿,占89%):这是最亮眼的数据。公司的资产里将近九成都是随时能用的钱(货币资金)。这说明它业务极其赚钱,而且完全不愁现金流,也没有库存压力。

固定资产少(5.8亿):作为互联网公司,它确实不需要买大量的生产机器。这主要是办公楼和数据中心这类房产设备。

在建工程多了(7.8亿涨到7.8亿):去年才6亿多,今年增加到近8亿。白话解释:公司正在大兴土木(很可能是盖新大楼或扩建机房),把一部分现金变成了正在盖的房子。

应收账款几乎没有(2064万):别人欠它的钱极少。解释:它都是先收钱(比如卖会员),后提供服务,所以基本没有坏账风险。

2. 负债端:欠了谁的钱?(总共63.4亿)

主要是预收款(合同负债17.7亿):这是用户提前充值的会员费、服务费,但服务还没到期。解释:这笔钱名义上是“负债”,其实是已经落袋为安的未来收入,非常优质。

应付职工薪酬(2.3亿):年底还没发的工资和年终奖,属于正常经营欠款。

应交税费(3.9亿,暴增):去年欠税1.9亿,今年欠税3.9亿,翻了一倍。白话解释:因为2025年行情好,赚得多,所以年底该交还没交的所得税自然也多了。

其他应付款(36.4亿,激增):这是负债里变化最大的。从去年的8亿暴增到36亿。这很可能是2025年已经宣布要分红,但还没实际把钱打给股东的钱,或者是暂时收到的其他押金/保证金。这笔钱虽然要还给别人,但再次印证了公司现金流充足。

3. 最关键的一点:没借银行一分钱

翻遍所有负债,找不到任何“短期借款”或“长期借款”。也就是说,公司既不欠银行钱,也不欠债券持有人的钱,完全没有债务压力。

4. 股东权益:攒下的家底(94.9亿)

这是总资产(158.3亿)减去真实负债(63.4亿)后的净资产,归股东所有。

其中最大的部分是未分配利润(82.1亿)。解释:这是公司成立以来赚到的所有钱,减去已经分给股东的红利后,攒下来的利润总和。这82亿真金白银就体现在那140亿的现金里。

利润表

2025年是同花顺的“大年”。收入猛增,利润更是像坐了火箭一样往上窜。赚的钱不仅创了新高,而且绝大部分都是老老实实做主业赚来的。

1. 收入端:卖铲子的人遇到了淘金热

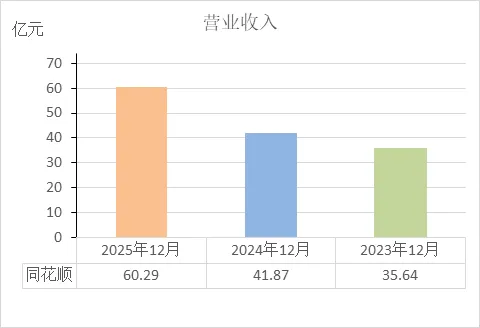

总营收(60.29亿):比去年的41.87亿多了18亿多,增长了44%。

解释:2025年股市行情不错,炒股的人多了,看盘、用工具、买会员的人自然就多了。作为“股民最多的App”,同花顺的收入水涨船高。

2. 成本端:赚钱多,但也没乱花

营业成本(5.09亿):只增加了15%,远低于收入44%的增幅。

解释:这就是互联网公司的“规模效应”。多卖一份会员,服务器带宽成本增加得有限,所以毛利率极高。

销售费用(7.59亿):增长了28%。

解释:为了抢用户、打广告,确实多花了钱,但花得比收入涨得慢,说明广告效率还不错。

研发费用(11.45亿):几乎没增长,和前两年持平,保持在11亿多。

解释:这是一个有趣的信号。公司没有因为收入大增就盲目扩招程序员,研发投入保持稳定。这带来了一个直接效果:省下的钱直接变成了利润。

财务费用(-1.24亿):依然是负数。

解释:负的财务费用代表利息收入。因为公司账上躺着140多亿现金,光是存银行吃利息就赚了1个多亿。

3. 利润端:利润像开了倍速

营业利润(36.12亿):比去年(19.67亿)增长了83%。

解释:收入涨了44%,成本(尤其是研发)没怎么涨,剪刀差之下,利润直接翻倍式增长。

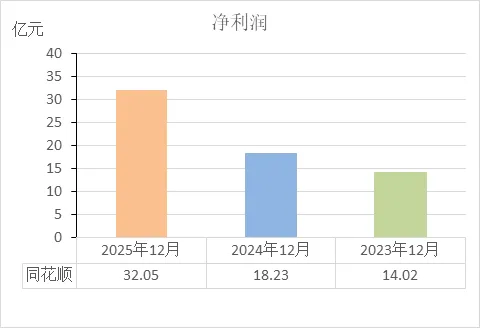

净利润(32.05亿):同样增长了76%(去年18.23亿)。

解释:这意味着2025年平均每天净赚878万。

4. 特别看点:利润的含金量

归母净利润(32.05亿) vs 扣非净利润(30.51亿):

两者相差很小。非经常性损益主要是政府给的补贴(其他收益里的1.9亿)和存款利息。

解释:赚的钱里几乎没有卖股票、卖房子这种“意外之财”,全是靠卖会员、卖广告、卖软件辛苦挣来的,利润质量很高。

所得税(3.98亿):去年才交1.4亿,今年交近4亿。

解释:交税多了是个好事,说明确实赚了大钱,国家也分了一杯羹。

5. 给股东赚了多少

每股收益(5.96元):比去年的3.39元大幅提升。

解释:相当于公司每一股股票,在2025年就帮你赚了接近6块钱。

最终结论:同花顺2025年的利润表,讲了一个“开源节流”的完美故事。

开源:抓住行情,营收冲上60亿大关。

节流:控制住成本,特别是研发费用没跟着收入跑,导致利润弹性巨大。

结果就是:收入涨了四成,利润直接翻倍。 这是典型的互联网平台企业在景气周期中的利润爆发模型。

现金流量表

这是一张“真金白银”的证明。利润表上赚的32亿是“纸面富贵”,这张表告诉你,公司账上实实在在流进了37亿现金,而且赚来的钱大部分都大方地分给了股东。

1. 经营活动:主业到底收了多少现金?(核心看点)

销售商品收到的现金(66.95亿):比利润表上的营收(60.29亿)多出了6亿多。

解释:这说明公司不仅没赊账,还多收了一笔“预付款”(就是资产负债表里提到的“合同负债”)。用户提前充了值,服务还没到期,所以现金先落袋了。回款能力非常强。

经营活动现金净流入(37.74亿):比净利润(32.05亿)还要高5个多亿。

解释:这是检验利润含金量的“试金石”。很多公司利润是正的,但现金是负的(赚的钱都压在货里或没收回来)。同花顺完全相反,赚的每一分钱都变成了实打实的现金到账,利润质量极高。

2. 投资活动:钱花哪去了?(花了1.1亿)

现金流向:净流出1.13亿(去年也是流出)。

主要花钱的地方(1.42亿):购建固定资产。

解释:结合资产负债表看,就是继续在盖楼、买服务器。虽然花了一些钱,但相比赚的37亿现金来说,这点投资支出只能算“小意思”,说明公司不需要大量烧钱维持运营。

买理财的动静:今年没有新增投资理财支出,反而赎回了5000万。

解释:可能是觉得钱太多,或者有更好的用途(比如分红),所以把到期的理财收回来了。

3. 筹资活动:钱怎么分给股东的?(花了16.7亿)

现金流向:净流出16.67亿。

唯一用途:分红了(分配股利)。

解释:这是现金流量表最有“人情味”的地方。2025年,公司一口气拿出16.67亿现金分给股东。这正好解释了资产负债表里“其他应付款”为什么暴增——那就是已经宣布但还没付出去的分红款。

对比:2024年分了13亿,2023年分了12亿,分红一年比一年多。赚了钱,真金白银地回馈股东。

4. 最终结果:钱变多了多少?

现金净增加额(19.70亿):

经营活动赚了 +37.7亿

投资盖楼花了 -1.1亿

分给股东花了 -16.7亿

结余:约20亿

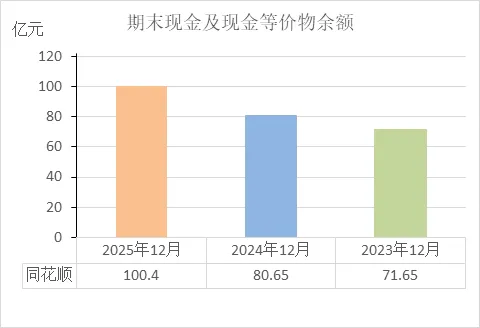

期末现金余额(100.4亿):

解释:经过一年的折腾,公司保险柜里的现金从年初的80.65亿,增加到了年末的100.4亿。这就是资产负债表里140亿现金的主要构成部分(100亿是现金及等价物,剩下40亿可能是定期存单或理财)。

最终结论:

同花顺的现金流量表描绘了一个“赚钱机器”的完美闭环:

造血强:主业疯狂收钱,现金流入比利润还高,不存在“假账”嫌疑。

花钱少:不需要持续烧钱搞研发或扩产,盖楼属于一次性投资,对现金流压力极小。

分红多:赚来的钱,除了留足盖楼的钱,绝大部分都通过分红还给了股东。

简单说就是:赚的是真钱,花得很少,剩下的全部分给大家。 这是一张能让投资者(特别是价值投资者)看了非常安心的表。

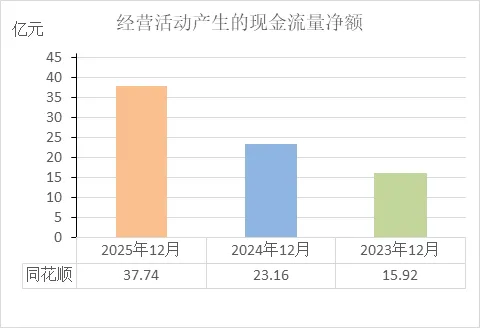

经营活动的现金流量净额

近三年的经营活动现金流量净额呈现连续增长趋势,说明以下情况:

回款能力很强:三年数据分别为15.92亿、23.16亿、37.74亿,逐年上升。这说明公司销售产品(如会员、广告)后,实际收回的现金越来越多,没有出现“只赚账面利润、收不回现金”的情况。

造血能力持续增强:现金流增幅显著,2025年(37.74亿)比2023年(15.92亿)翻了一倍多。这表明公司主营业务的赚钱能力在不断提升,且增长具有持续性。

财务结构稳健:经营活动现金流是公司最核心、最稳定的现金来源。连续三年的大额正向流入,且规模远超投资和分红支出(参考前文分析),说明公司经营运转完全依靠自身造血,不需要外部借钱来维持生存。

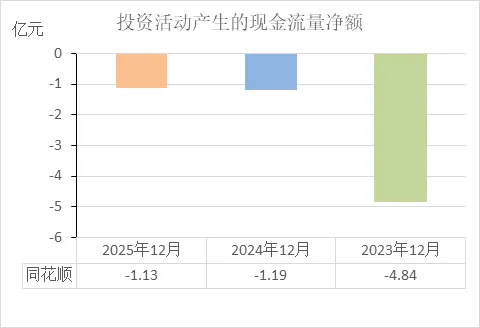

投资活动的现金流量净额

近三年的投资活动现金流量净额均为负数,但波动较大,说明以下情况:

持续进行资本投入:三年数据分别为-4.84亿、-1.19亿、-1.13亿,均为净流出状态。这表明公司每年都有对外投资或资产购置的现金支出。

投资高峰期已过:2023年流出(-4.84亿)远高于后两年。结合资产负债表中的“在建工程”和“固定资产”数据,该年可能是大楼建设或设备采购的付款高峰期。2024年和2025年流出大幅减少并趋于稳定(-1.19亿、-1.13亿),显示大规模投资支出阶段已结束,进入平稳期。

支出规模可控:虽然每年都在往外花钱,但2024年和2025年的流出金额(约1.1亿)远低于同期经营活动流入的现金(23.16亿、37.74亿)。这说明投资支出完全由主营业务赚回的现金覆盖,不需要通过借钱来投资。

结论:从现金流角度看,该公司投资活动表现为持续的资本支出,但支出高峰已过,且规模未超出经营现金流的承受范围。

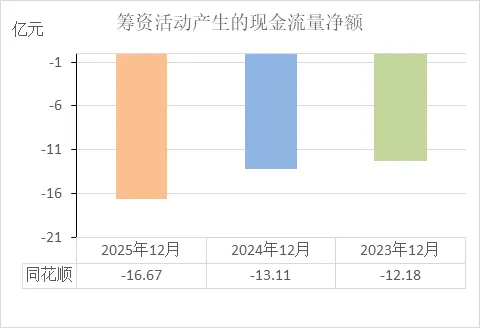

筹资活动的现金流量净额

近三年的筹资活动现金流量净额均为负数,且流出规模逐年扩大,说明以下情况:

主要用于分红:筹资活动现金流出通常用于分配股利、偿还债务或回购股份。结合该公司资产负债表(无银行借款等有息负债),可以判断这些流出主要是支付给股东的现金分红。

分红金额持续增长:三年流出分别为12.18亿、13.11亿、16.67亿,逐年增加。这说明随着盈利增长,公司回馈给股东的现金也在同步增加。

现金流匹配情况:虽然筹资活动每年流出十几亿,但同期经营活动现金流净流入更高(15.92亿、23.16亿、37.74亿),完全覆盖了分红支出。公司没有通过新增借款或融资来支付分红,而是依靠自身赚来的现金。

结论:从现金流角度看,该公司筹资活动表现为持续、增长的分红流出,且完全由经营现金流支撑,未依赖外部融资。这表明公司现金流充裕,分红政策具有可持续性。

期末现金及等价物余额

近三年的期末现金及现金等价物余额持续增长,说明以下情况:

现金储备逐年增厚:三年余额分别为71.65亿、80.65亿、100.4亿,逐年上升。这说明公司每年经营赚进来的现金,在覆盖了投资支出和分红之后,仍有结余存入账户。

资金安全垫厚实:期末余额从70亿级别突破至100亿级别,意味着公司可随时动用的资金规模很大,应对日常经营支出或突发情况的能力较强。

现金流链条完整:结合此前分析的经营、投资、筹资三项现金流数据,期末余额的增长逻辑清晰——经营持续造血(大额流入),投资平稳支出(小额流出),分红后仍有盈余,最终反映为账户余额的累积。

结论:从现金流角度看,该公司期末现金储备连续三年增加,资金规模处于充裕状态。

营业收入

近三年的营业收入连续增长,说明以下情况:

业务规模持续扩大:三年营收分别为35.64亿、41.87亿、60.29亿,逐年递增。这表明公司销售产品(如会员服务、广告等)收到的钱越来越多,市场覆盖或用户付费规模在扩张。

增长势头稳定:每年较上年都有明显增量,没有出现停滞或下滑,说明主营业务的收入增长具有连续性。

利润基础逐步增厚:营业收入是利润的源头,收入的持续增长为净利润和现金流的增加提供了支撑(结合此前利润表和现金流量表数据,净利润和经营现金流同样呈增长趋势)。

结论:从营收角度看,该公司收入规模连续三年上升,经营状况呈现扩张态势。

净利润

近三年的净利润连续大幅增长,说明以下情况:

盈利规模持续提升:三年净利润分别为14.02亿、18.23亿、32.05亿,逐年递增。这表明公司最终的盈利成果在持续扩大。

利润增幅高于收入增幅:同期营业收入从35.64亿增至60.29亿(增长约69%),而净利润从14.02亿增至32.05亿(增长约129%)。这说明成本费用的增长速度低于收入的增长速度,使得更多的收入转化为了利润。

利润的现金支撑较强:结合同期经营活动现金流量净额(15.92亿、23.16亿、37.74亿)来看,每年流入的现金均高于净利润,说明利润有相应的现金入账支撑。

结论:从盈利角度看,该公司净利润连续三年增长,且与现金流趋势保持一致。

资产总额

近三年的资产总额持续增长,说明以下情况:

公司规模不断扩大:三年总资产分别为98.45亿、109.8亿、158.3亿,逐年递增。这表明公司控制的资源总量在持续增加。

增长主要来自现金积累:结合资产负债表数据,资产增长的主要部分是货币资金(从81.7亿增至140.4亿)。这说明规模的扩大并非依赖大量举债或应收账款膨胀,而是由经营赚来的现金推动。

资产结构保持稳健:总资产增加的同时,负债中的有息借款始终为零。资产的增长没有伴随债务风险的同步上升。

结论:从资产规模角度看,该公司总资产连续三年增长,且增长主要由现金类资产贡献。

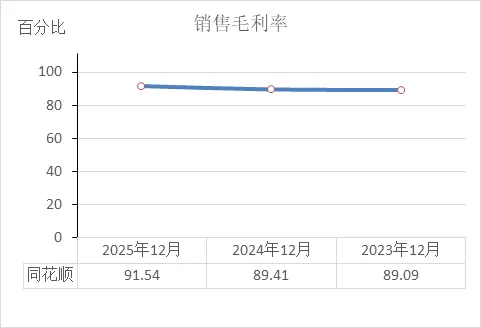

销售毛利率

近三年的销售毛利率均维持在较高水平且略有上升,说明以下情况:

产品盈利能力较强:毛利率是(营业收入减去营业成本)除以营业收入。三年毛利率分别为89.09%、89.41%、91.54%,这意味着每收入100元,其中约89至91元在扣除直接成本后成为毛利。营业成本(如服务器带宽、数据采购等)占收入的比例较低。

成本控制保持稳定:毛利率连续三年在89%以上且未出现大幅波动,表明单位收入的直接成本没有发生异常增长,成本结构相对稳定。

业务模式特征:该指标符合软件和互联网信息服务行业的特点——产品复制和分发的边际成本较低。

结论:从毛利率角度看,该公司产品销售的盈利空间保持在较高水平。

净资产收益率

近三年的净资产收益率连续上升,说明以下情况:

股东资本回报效率持续提升:净资产收益率是净利润除以净资产。三年比率分别为20.19%、24.8%、38.54%,逐年递增。这意味着股东投入的每一元钱,在当年产生的净利润越来越多。

增长主要由净利润驱动:结合同期数据,净资产从73.19亿增至94.92亿(增长约30%),而净利润从14.02亿增至32.05亿(增长约129%)。净利润的增长速度快于净资产的增长速度,是收益率提升的直接原因。

保持在较高水平:该比率连续三年均在20%以上,2025年达到38.54%。

结论:从净资产收益率角度看,该公司股东资本的回报效率连续三年提升。

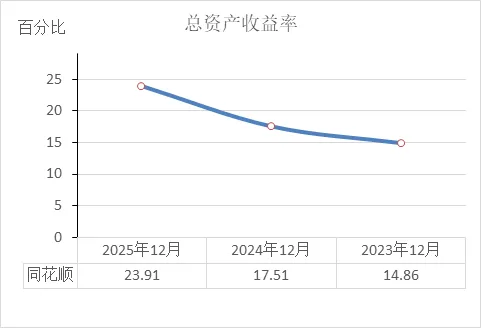

总资产收益率

近三年的总资产收益率连续上升,说明以下情况:

资产利用效率持续提高:总资产收益率是净利润除以总资产。三年比率分别为14.86%、17.51%、23.91%,逐年递增。这表明公司运用其全部资产(包括现金、设备、技术等)产生利润的能力在不断增强。

利润增长快于资产扩张:同期总资产从98.45亿增至158.3亿(增长约60%),而净利润从14.02亿增至32.05亿(增长约128%)。净利润的增长速度快于资产的扩张速度,是收益率提升的主要原因。

未依赖高杠杆实现增长:该公司负债中无有息借款,资产扩张主要依靠利润积累。在此结构下总资产收益率仍能逐年提升,说明利润的增长并非通过放大债务风险来换取。

结论:从总资产收益率角度看,该公司利用资产创造利润的效率连续三年提升。

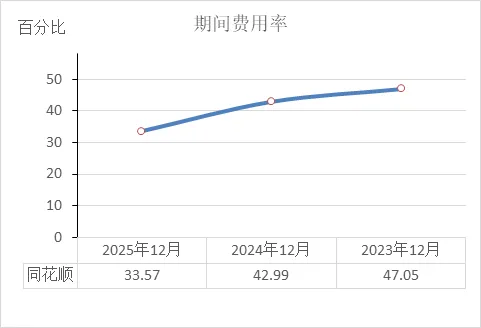

期间费用率

近三年的期间费用率连续下降,说明以下情况:

费用控制效果显现:期间费用率是销售、管理、研发、财务四项费用总和除以营业收入。三年比率分别为47.05%、42.99%、33.57%,逐年降低。这意味着每实现100元收入,需要消耗的费用越来越少。

规模效应逐步释放:费用率下降的同时,营业收入从35.64亿增至60.29亿。收入的增长速度快于费用的增长速度,是比率下降的直接原因。

利润空间相应扩大:费用占收入的比重降低,意味着更多的收入能够留存为利润。结合净利润数据(从14.02亿增至32.05亿),利润增幅高于收入增幅,与费用率下降的趋势相匹配。

结论:从期间费用率角度看,该公司费用占收入的比重连续三年下降。

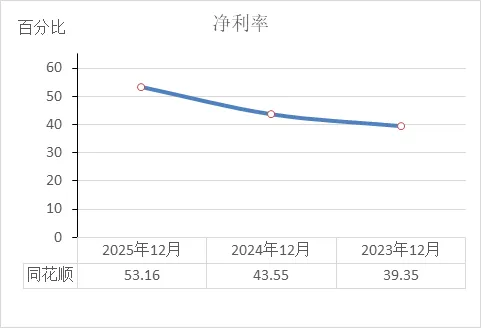

净利率

近三年的净利率连续上升,说明以下情况:

盈利质量持续提升:净利率是净利润除以营业收入。三年比率分别为39.35%、43.55%、53.16%,逐年递增。这意味着每实现100元收入,最终能转化为净利润的金额从约39元增加到了约53元。

成本费用占比下降:净利率提升的同时,期间费用率从47.05%降至33.57%。这说明收入增长过程中,成本费用没有同比例增加,使得更多收入留存在了净利润里。

与现金流表现匹配:结合同期经营活动现金流量净额(均高于净利润),净利润的增长有相应的现金流入作为支撑。

结论:从净利率角度看,该公司收入转化为净利润的比例连续三年提升。

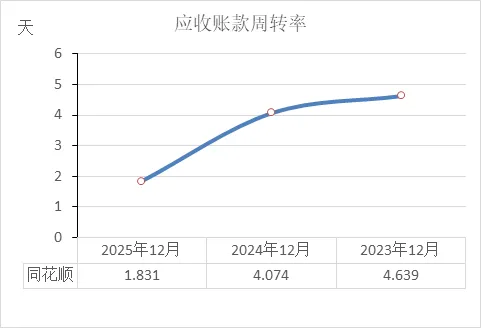

应收账款周转率

近三年的应收账款周转天数持续缩短,说明以下情况:

回款速度逐年加快:周转天数从4.639天降至1.831天,意味着公司销售产品后收回现金的平均时间越来越短。

应收账款占用资金极少:天数维持在极低水平(不足5天),且持续下降,表明应收账款金额相对于营业收入规模非常小,大部分销售以现金或预收款形式完成。

坏账风险较低:周转天数短,资金被客户占用的时间短,发生坏账的可能性随之降低。

结论:从应收账款周转天数角度看,该公司回款效率连续三年提升,应收账款管理处于高效状态。

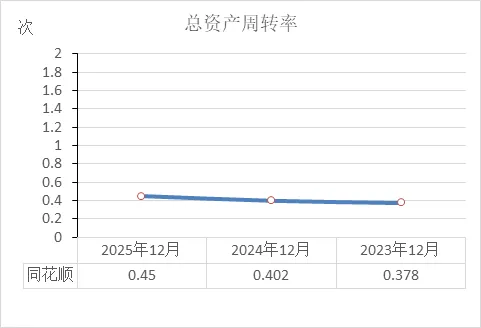

总资产周转率

近三年的总资产周转率连续上升,说明以下情况:

资产运营效率持续提高:总资产周转率是营业收入除以总资产。三年比率分别为0.378次、0.402次、0.45次,逐年递增。这表明公司利用全部资产产生收入的效率在提升。

收入增速快于资产增速:同期营业收入从35.64亿增至60.29亿(增长约69%),总资产从98.45亿增至158.3亿(增长约60%)。收入的增长速度快于资产的扩张速度,是周转率提升的直接原因。

结合总资产收益率看:总资产周转率提升,叠加净利率从39.35%升至53.16%,共同推动了总资产收益率(ROA)从14.86%升至23.91%。

结论:从总资产周转率角度看,该公司利用资产创造收入的效率连续三年提升。

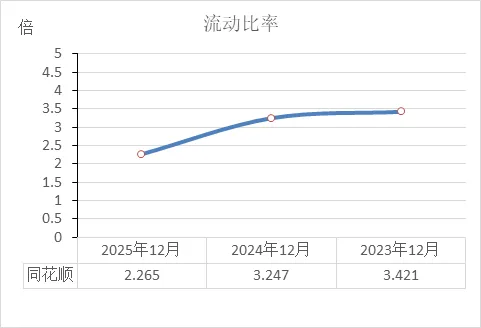

流动比率

近三年的流动比率呈现逐年下降趋势,说明以下情况:

短期偿债能力指标回落:流动比率是流动资产除以流动负债。三年比率分别为3.421倍、3.247倍、2.265倍,数值持续降低。

流动负债增长快于流动资产:同期流动资产从82.65亿增至141.3亿(增长约71%),而流动负债从24.16亿增至62.37亿(增长约158%)。流动负债的增速更快,是比率下降的直接原因。

负债结构变化影响:流动负债增加主要是由"其他应付款"从8.05亿增至36.4亿导致,结合现金流量表数据,该科目增长与应付分红款增加有关。此项负债属于经营性应付项目,不涉及银行借款等刚性债务。

仍保持覆盖能力:2025年比率为2.265倍,意味着流动资产仍是流动负债的2.265倍。在不考虑负债具体构成的情况下,该项指标仍表明短期资产覆盖短期债务有余。

结论:从流动比率角度看,该公司短期偿债能力指标连续三年下降,但流动资产仍覆盖全部流动负债。

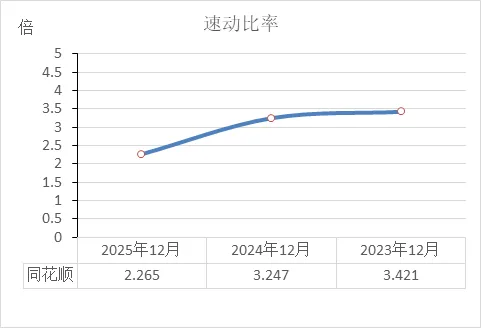

速动比率

近三年的速动比率呈现逐年下降趋势,且数值与流动比率完全相同,说明以下情况:

短期偿债能力指标回落:速动比率是(流动资产减去存货)除以流动负债。三年比率分别为3.421倍、3.247倍、2.265倍,数值持续降低。

不存在存货影响:速动比率与流动比率数值相同,表明流动资产中扣除的存货金额为零或接近于零。这与该公司不从事实体产品生产销售的业务模式相符。

流动负债增长更快:同期流动资产从82.65亿增至141.3亿(增长约71%),而流动负债从24.16亿增至62.37亿(增长约158%)。流动负债增速高于流动资产,是比率下降的直接原因。

仍保持覆盖能力:2025年比率为2.265倍,意味着即使扣除存货(实际为零),速动资产仍是流动负债的2.265倍,短期资产覆盖短期债务仍有富余。

结论:从速动比率角度看,该公司短期偿债能力指标连续三年下降,但速动资产仍覆盖全部流动负债,且无存货因素影响。

现金比率

近三年的现金比率(货币资金+交易性金融资产)/流动负债计算如下:

2023年:81.70亿 / 24.16亿 ≈ 338.2%

2024年:(92.00亿 + 0.5亿)/ 28.86亿 ≈ 320.5%

2025年:140.4亿 / 62.37亿 ≈ 225.1%

说明以下情况:

现金覆盖短期债务的倍数高:三年比率均超过200%,意味着公司账上的现金类资产始终是流动负债的两倍以上,即使立即偿还所有短期债务也绰绰有余。

比率连续三年下降:从338%降至225%,主要原因是流动负债增长速度快于现金增长速度(流动负债从24.16亿增至62.37亿,增长158%;现金类从81.7亿增至140.4亿,增长72%)。

下降主要源于分红类负债增加:流动负债中的“其他应付款”大幅增长(从8.05亿增至36.4亿),这部分对应已宣告但未支付的现金分红,属于经营性的应付项目,不涉及需要立即偿还的银行借款。

结论:从现金比率角度看,该公司现金类资产对短期债务的覆盖程度虽逐年下降,但仍保持在极高水平,短期资金支付能力强。

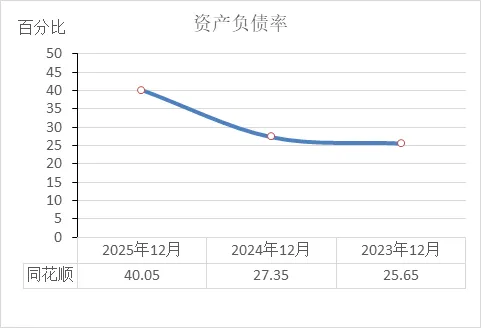

资产负债率

近三年的资产负债率呈现逐年上升趋势,说明以下情况:

负债增长快于资产增长:资产负债率是总负债除以总资产。三年比率分别为25.65%、27.35%、40.05%,数值持续升高。同期总资产从98.45亿增至158.3亿(增长约60%),而总负债从25.26亿增至63.41亿(增长约151%)。负债的增速更快,是比率上升的直接原因。

负债结构以经营性项目为主:负债增加主要是由“其他应付款”(从8.05亿增至36.4亿)和“合同负债”(从11.02亿增至17.69亿)导致。这两项分别对应应付分红款和预收服务费,均属于经营活动中产生的负债,不涉及银行借款等有息债务。

无有息负债:资产负债表显示,该公司连续三年短期借款、长期借款均为零,所有负债均为经营性负债。

结论:从资产负债率角度看,该公司负债占总资产的比例连续三年上升,但负债中不含银行借款等有息债务。

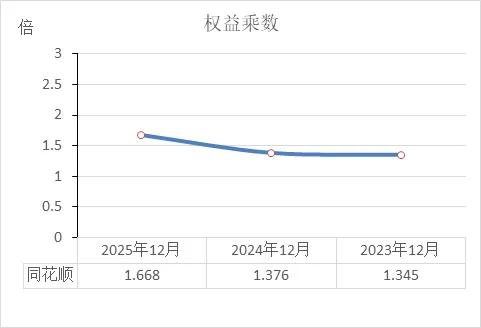

权益乘数

近三年的权益乘数呈现逐年上升趋势,说明以下情况:

财务杠杆水平提高:权益乘数是总资产除以归属于母公司股东权益。三年比率分别为1.345倍、1.376倍、1.668倍,数值持续升高。这意味着每一元股东权益所支撑的总资产规模在扩大。

杠杆提升源于经营性负债增加:权益乘数上升的同时,资产负债率从25.65%升至40.05%。但同期有息借款为零,负债增加主要来自合同负债(预收款)和其他应付款(应付分红款)。这表明杠杆的提升并非通过借款实现,而是经营性负债自然增长的结果。

与杜邦分析关联:权益乘数是杜邦分析体系中影响净资产收益率(ROE)的因素之一。结合此前数据,净资产收益率从20.19%升至38.54%,权益乘数的上升对其有一定贡献。

结论:从权益乘数角度看,该公司财务杠杆水平连续三年提升,但负债结构中不含银行借款等有息债务。

成交量与市场表现

成交量:截至今日(3月11日)收盘,成交量约 790万手 至 807万手,成交额约 25.5亿至26亿,换手率在 2.5%左右 。这个交易量表明市场交投比较活跃。

股价走势:今日股价收盘约 324.64元,小幅上涨 1.13% 。从更长时间看,该股52周内最高涨到过435元,最低跌到过231.9元,波动较大 。

2. 估值水平

市盈率(PE):动态市盈率约 54.45倍 。这个数字在整个行业(软件开发)里算是偏低的(行业排名12/136),说明相比同行它的估值不算贵 。

市净率(PB):约 18.39倍 。这个指标在行业里排名较高(96/136),主要是因为公司是典型的轻资产模式,净资产相对较少 。

3. 股东状况

大股东持股(截至2025年底):

易峥(董事长):持股 36.13%,是实际控制人 。

叶琼玖(董事):持股 11.11% 。

杭州凯士顺科技:持股 8.83% 。

于浩淼、王进:分别持股 4.95% 和 3.48% 。

机构持股:香港中央结算有限公司(北向资金)持股约 1.98%,此外有多只指数基金(如易方达创业板ETF、华泰柏瑞沪深300ETF)位列前十大股东 。

股东人数(截至2026年2月底):股东户数为 9.09万户,比2025年底增加了 9.64% 。说明筹码有所分散,散户参与度提高。

4. 股东增减持

近期减持情况:2025年9月,大股东易峥曾计划减持(当时表述为“让渡市场参与机会”),但因引发股价大跌很快宣布终止 。同期,另一股东“凯士顺”完成了少量减持(约占总股本0.13%) 。

长期记录:自2009年上市至2025年9月,实际控制人易峥从未减持过股份 。

5. 近期重要公司新闻

发布亮眼年报:2025年营收 60.29亿元(+44%),净利润 32.05亿元(+76%),业绩增长强劲 。

高分红方案:拟每10股派发现金 51元,合计派现 27.4亿元,同时每10股转增4股。分红占当年净利润的 87.22% 。

机构密集关注:财报发布后,国盛、广发、中信建投等多家券商发布点评,认为业绩超预期,AI赋能是看点 。

召开股东会:公司将于 2026年3月30日 召开年度股东大会,审议分红、续聘审计机构等议案 。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!