手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

行业研究报告-《2025家用纺织品行业简析报告》

日期:2026-03-11 17:20:53 来源:网络整理 作者:本站编辑

评论:0

行业研究报告-《2025家用纺织品行业简析报告》

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。

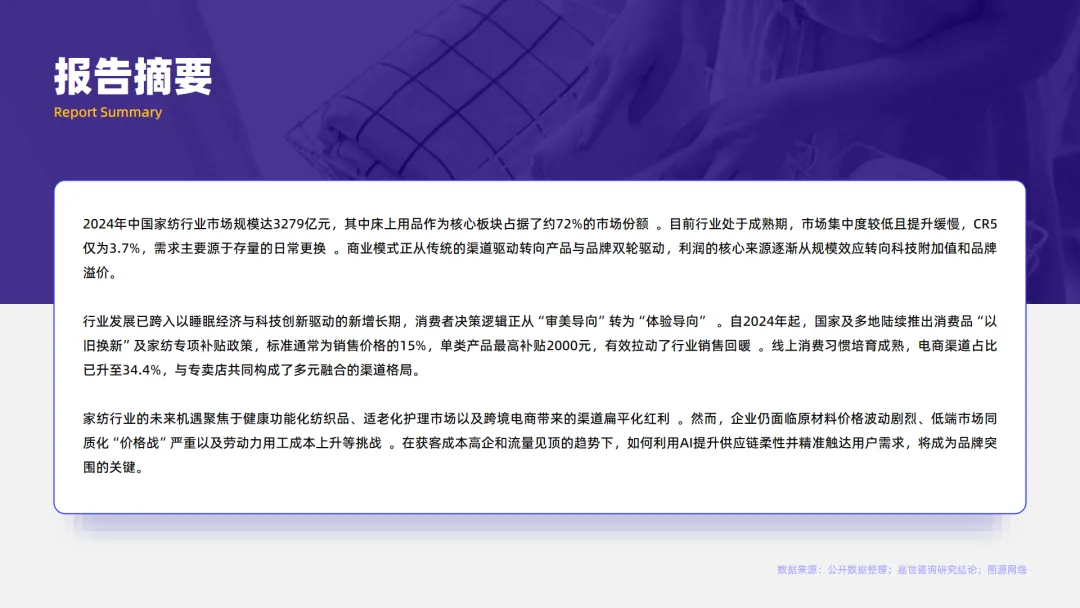

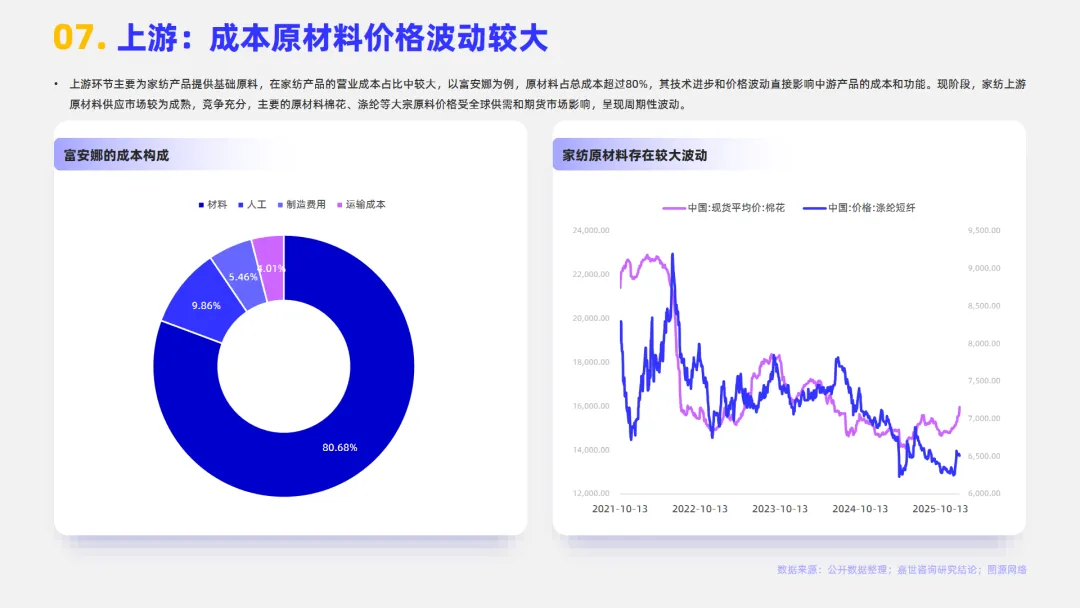

2024年中国家纺行业市场规模达到3279亿元,其中床上用品占据约72%的市场份额,显示出家纺行业的核心地位。随着行业进入成熟期,市场集中度较低,CR5仅为3.7%,需求主要源自存量的日常更换。商业模式正从渠道驱动转向产品与品牌双轮驱动,利润核心从规模效应转向科技附加值和品牌溢价。

家纺行业的发展已进入以睡眠经济和科技创新为驱动的新增长期。消费者决策逻辑从“审美导向”转为“体验导向”,国家及多地推出的“以旧换新”及家纺专项补贴政策,有效拉动了行业销售回暖。电商渠道占比升至34.4%,与专卖店共同构成多元融合的渠道格局。

未来,家纺行业的机遇聚焦于健康功能化纺织品、适老化护理市场以及跨境电商带来的渠道扁平化红利。然而,企业仍面临原材料价格波动剧烈、低端市场同质化“价格战”严重以及劳动力用工成本上升等挑战。在获客成本高企和流量见顶的趋势下,如何利用AI提升供应链柔性并精准触达用户需求,将成为品牌突围的关键。

家纺行业主要涵盖用于居住环境的纺织产品,包括床上用品、盥洗用纺织品、客厅用纺织品等。生产工艺包括织造、印染、后整理以及绗缝填充四个核心环节,共同构筑了产品从大众向高端跨越的技术护城河。

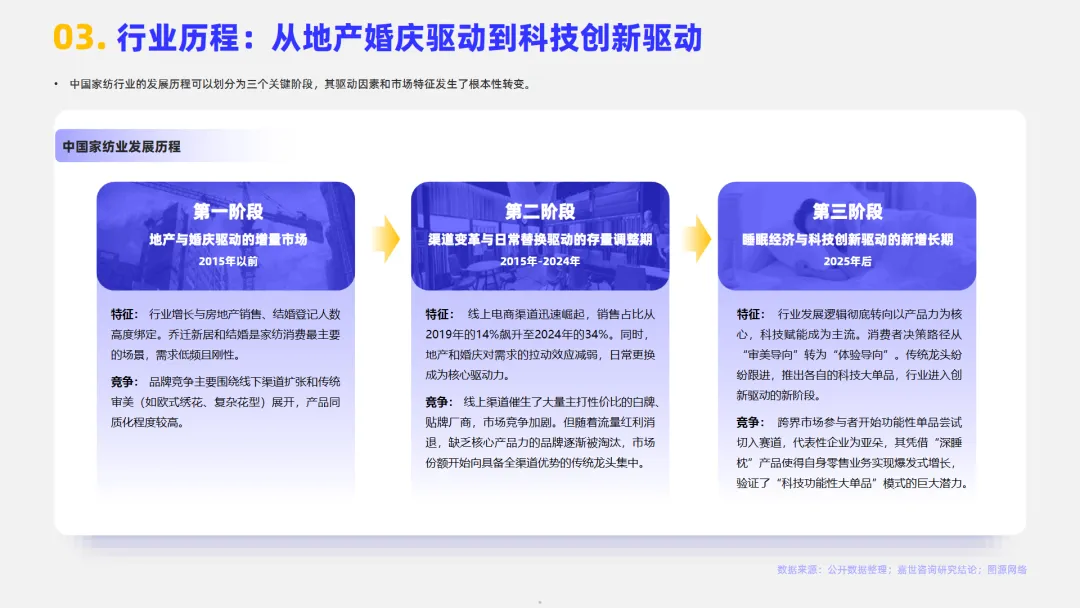

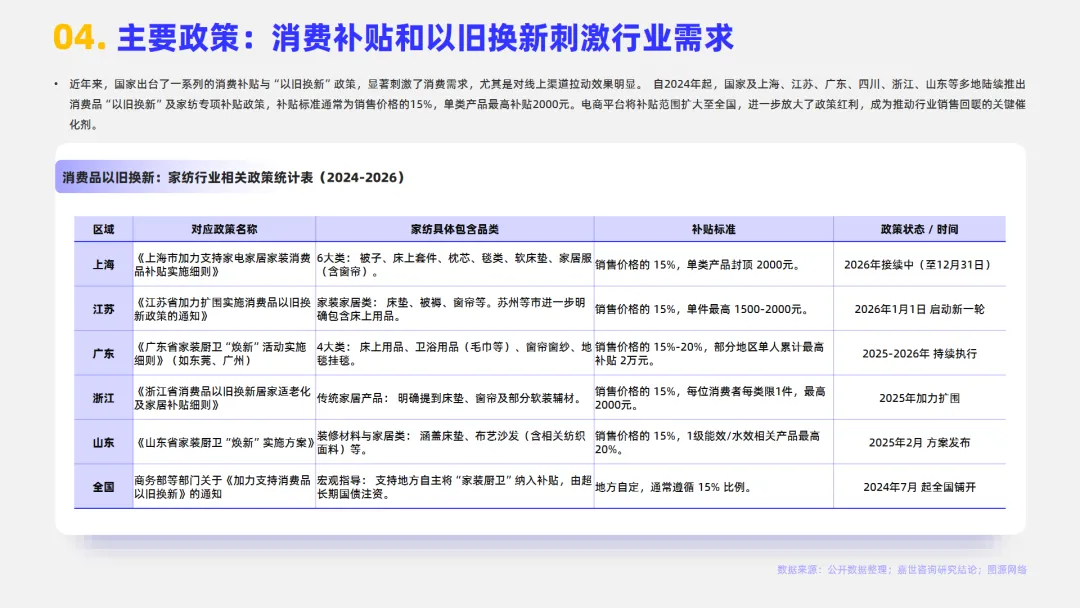

中国家纺行业的发展历程可以划分为三个关键阶段:地产与婚庆驱动的增量市场、渠道变革与日常替换驱动的存量调整期、睡眠经济与科技创新驱动的新增长期。国家出台的一系列消费补贴与“以旧换新”政策,显著刺激了消费需求,尤其是对线上渠道拉动效果明显。

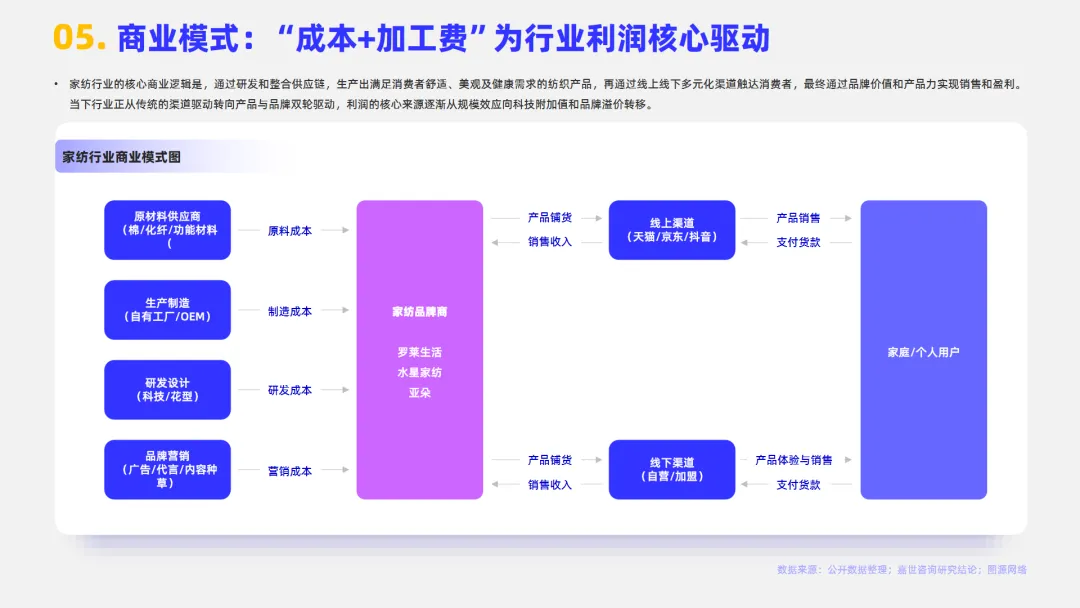

家纺行业的核心商业逻辑是通过研发和整合供应链,生产出满足消费者舒适、美观及健康需求的纺织产品,再通过线上线下多元化渠道触达消费者,最终通过品牌价值和产品力实现销售和盈利。产业链涉及从上游原材料生产,到中游产品设计、制造,再到下游渠道销售的完整价值链条,中游是家纺产业链的核心环节。

面对原材料成本波动、行业同质化竞争、劳动力短缺与用工成本上升、流量获取成本高企与渠道碎片化等挑战,家纺行业需要不断创新和调整策略,以适应市场的变化和消费者的需求。

报告内容节选:

免费报告查找,请添加微信:

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。

打赏

更多

>

同类资讯

• 从钢铁行业上市公司出口分析破�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved