点击上方蓝字关注我们

1月份全省住宿业市场整体表现平稳,需求阶段释放,房价总体稳中偏强,平均每间可售房收入呈脉冲式增长。

元旦期间,全省住宿平均房价受旅游需求溢出效应驱动,重点监测的城市普遍出现20%-40%的阶段性涨幅。

尽管中下旬价格小幅回落,但整体可控,反映出市场具备较强韧性。

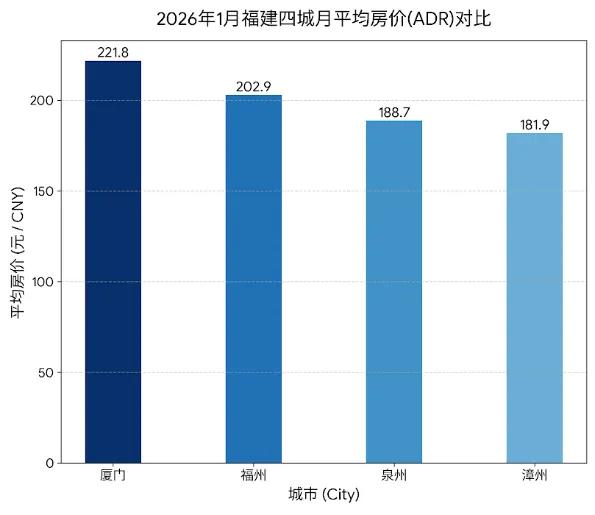

厦门市依托国际旅游城市地位,月均房价达221.8元,稳居全省首位,呈现显著领先优势。

福州市作为省会城市,政务及商务活动活跃,月均房价202.9元位列第二,需求结构以刚性差旅为主。

泉州市与漳州市则具备明显的性价比优势:

泉州市“高客流、亲民价”的特征有效承接大众消费,增强了综合吸引力;漳州依托周边景区(如云水谣、东山岛)的民宿集群,以中低位定价满足休闲游需求。

图1 2026年1月福建四城平均房价对比

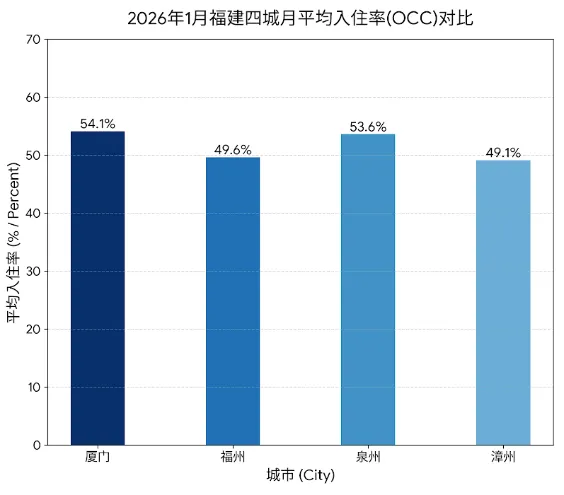

1月份福建省四地市住宿市场整体处于淡季平稳期,平均入住率普遍在49%–55%之间,未出现显著高峰。

其中,厦门平均入住率为54.1%,泉州平均入住率为53.6%,两市凭借“旅游+商务”的双重属性实现领跑。

厦门市具有避寒游吸引力与经济特区活力,泉州市则有世遗文化的影响及活跃的民营商贸往来。

福州市和漳州市受季节性及春节前商务活动减少的影响较为明显,入住率均在50%临界点徘徊,显示出省会商务淡季效应及漳州市旅游季节性的限制,市场呈现出鲜明的区域分化特征。

图2 2026年1月福建四城入住率对比

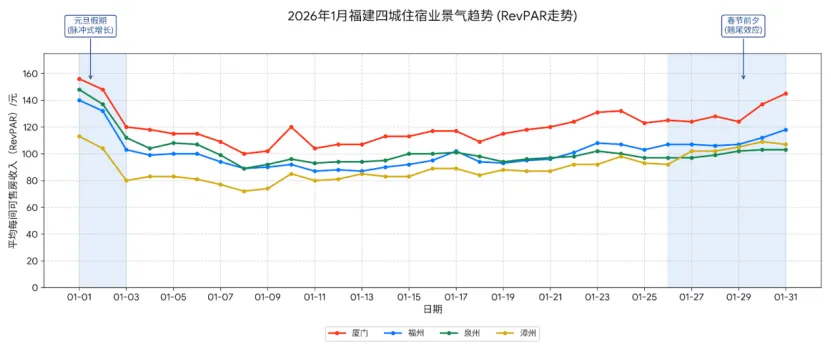

1月1日至3日,受跨年旅游需求集中释放影响,重点监测城市的住宿业绩提升,平均每间可售房收入呈脉冲式增长。

其中,厦门市在平均每间可售房收入突破150元/天,泉州位居其后。

春节前,平均每间可售房收入呈翘尾效应,在中旬保持平稳回落态势后,自1月26日起,重点监测城市的平均每间可售房收入集体上扬。

随着1月29日“2026年全国春节文旅消费月”在泉州启动,泉州和厦门两地的平均每间可售房收入上涨势头明显加快,显示出春节黄金周前的强劲预订需求。

图3 2026年1月福建四城住宿业景气趋势

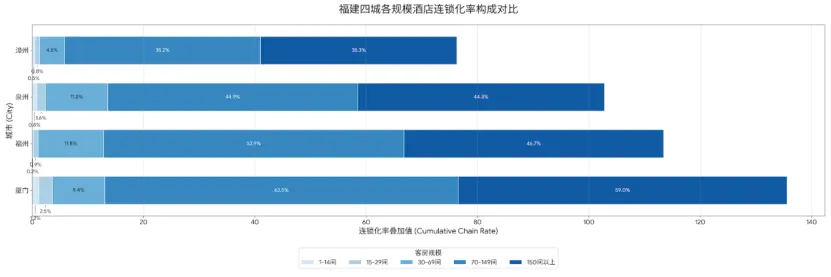

厦门市市场成熟度位居首位,中大型酒店连锁化率为63.5%和59.0%,品牌集聚度极高。

福州市商务连锁市场支撑有力,70-149间段连锁化率53.9%,次于厦门,反映出省会城市在商务型连锁酒店布局方面的深厚基础与中坚地位。

泉州市和漳州市两地品牌化提升空间广阔。泉州市与漳州市大型酒店连锁化率分别为44.3%和35.3%,较先发地区仍有差距,存量品牌化升级空间较大。

图4 2026年1月福建四城各规模酒店连锁化率

1月份市场持续聚焦大众商旅,经济型酒店作为市场基本盘持续发挥稳定作用。

重点监测的城市本月新开酒店52家,其中经济型44家、中档型5家、高档型3家。

分地区看,厦门新开经济型18家、中档型1家,在保持高端酒店优势的同时,积极拓展中档和经济型酒店市场。

福州市新开经济型12家、中档型2家,夯实基础接待能力,补充中端商务配套;

泉州市新开经济型9家、高档型3家,加速填补高端市场空白;

漳州市新开经济型5家、中档型2家,借助后发优势切入中端赛道,推动存量结构实现快速迭代。

福建住宿业正从“规模增长”迈向“质效升级”,依托双核城市动能与文旅融合红利,通过供给分层、品牌聚合、政策规范构建高质量发展生态,为“十五五”文旅支柱产业目标奠定基础。

未来需破解区域冷热不均、加速供给分层,通过品牌化整合与中高端补位,推动“流量”向“留量”深化。

- END -

【秘书处联系方式】

联系人:林女士 13459414828

邮箱:fjria2019@163.com

地址:福州市鼓楼区东街43号 新都会财经广场 14楼C3室