1. 核心摘要

根据美国农业部海外农业局(FAS)发布的最新半年度报告(CH2026-0018),2026年中国肉牛与牛肉行业将面临显著的供给侧收缩与需求侧疲软的双重挑战。报告预测,受能繁母牛存栏持续去化及养殖利润微薄影响,2026年中国牛肉产量预计同比下降,活牛及牛肉进口量亦将呈现下滑趋势。

关键驱动因素包括:

产能周期下行:牛群去化仍在继续,繁殖母牛库存受限,导致可出栏育肥牛数量减少。 消费需求疲软:宏观经济压力导致餐饮(HRI)渠道和家庭消费对高价牛肉的敏感度提升,消费降级现象明显。 贸易政策收紧:2026年起实施的牛肉保障措施(关税配额框架)将严格限制进口总量,叠加高额配额外关税,进一步抑制进口动力。 成本与价格倒挂:尽管2025年活牛价格有所回升,但养殖端盈利空间依然狭窄,限制了补栏积极性。

本报告将深入分析生产、消费、贸易及政策维度的关键数据与趋势,还原关键图表信息,为行业参与者提供决策参考。

2. 肉牛生产分析:产能去化与效率瓶颈

2.1 存栏与产量预测

报告显示,2026年中国肉牛生产预计将出现 decline(下降)。这一趋势的核心在于基础母牛群体的持续缩减。尽管2025年活牛价格有所改善,但养殖户的盈利能力依然薄弱,导致补栏和保留能繁母牛的意愿不足。

存栏数据:预计2026年初肉牛总存栏量将从2025年的约9408万头进一步降至8756万头。其中,能繁母牛(Beef Cows)期初库存预计从2025年的4900万头降至4700万头。 犊牛产出:受母牛数量减少影响,2026年犊牛产量(Calf Crop)预计为4400万头,低于2025年的4590万头。 屠宰量:由于可供屠宰的育肥牛数量减少,2026年肉牛屠宰量预计为4950万头,较2025年的5133万头有所下降。

表1:中国肉牛生产、供应与分配预测(单位:千头)

| 期初总存栏 | |||

| 肉用母牛期初库存 | |||

| 犊牛产量 | |||

| 总供应量 | |||

| 总屠宰量 | |||

| 期末存栏 |

数据来源:USDA FAS CH2026-0018

2.2 生产效率与结构性制约

中国肉牛产业仍由中小规模养殖户主导,其繁殖率相对稳定,但管理技术变革有限。报告指出,生产效率的提升难以抵消基础母牛数量下降带来的负面影响。2026年的产量下降主要由“可繁殖母牛可用性降低”驱动,而非生产效率的波动。这意味着,即使2026年活牛价格上涨刺激了补栏意愿,受限于肉牛较长的生物生长周期,当年也无法转化为实际的屠宰量增长。

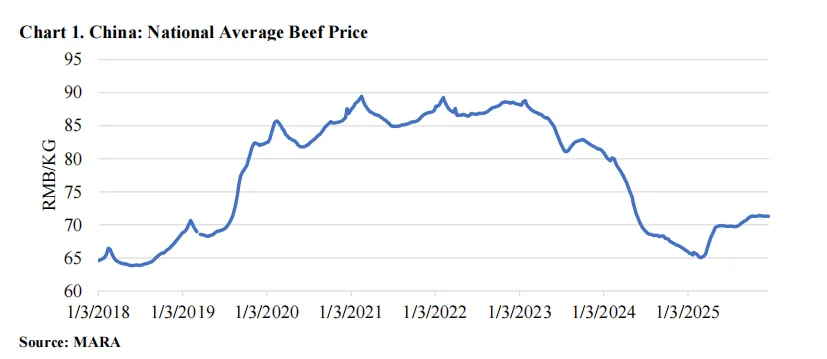

2.3 全国平均牛肉价格走势

报告中的Chart 1展示了近年来中国全国平均牛肉价格的走势。虽然文本未提供具体逐月数值,但描述了以下关键趋势:

趋势描述:2025年活牛价格虽有所改善,但其走势与牛肉价格高度联动。整体来看,价格并未出现爆发式反弹,而是处于温和修复阶段。 市场信号:价格信号的传导存在滞后性,且由于终端消费疲软,价格上涨空间受限,导致养殖端利润微薄,无法形成强烈的扩产激励。

(注:原图显示2018年至2025年价格波动,2025年处于相对低位后的小幅回升期,单位为人民币/公斤)

3. 牛肉市场分析:产量下滑与消费降级

3.1 牛肉产量预测

受上游肉牛存栏下降的传导,2026年中国牛肉产量预计将同比减少。

产量数据:2026年牛肉产量预测为760万吨(CWE,胴体当量),低于2025年的801万吨。 修正说明:报告上调了2025年的产量估计至801万吨,这主要归因于官方数据显示的屠宰量增加,但这实际上是“去库存”而非“扩产”的结果。随着库存消耗殆尽,2026年将面临实质性的供给短缺。

3.2 消费市场分析

2026年中国牛肉消费量预计将出现同比下滑,主要受宏观经济压力和贸易壁垒的双重挤压。

餐饮渠道(HRI)承压:作为牛肉消费的重要场景,2025年餐饮业的利润压缩迫使许多中高端餐厅采取“降级”策略。具体表现为:从高价的美澳牛肉转向低价的南美牛肉,或直接减少菜单中的牛肉菜品。报告预测,2026年这一趋势不会逆转,运营商将继续保持保守的采购策略。 家庭消费疲软:牛肉在中国蛋白质消费结构中属于价格敏感型产品。在零售渠道,牛肉价格显著高于猪肉和禽肉。消费者更倾向于购买低价位的牛肉部位来替代高价部位,或者完全转向更便宜的蛋白质来源(如猪肉、禽肉、蛋奶),导致整体消费量难以扩张。 总消费量预测:2026年国内牛肉总消费量预计为1108万吨,较2025年的1164.4万吨有明显下降。

表2:中国牛肉生产、供应与分配预测(单位:千吨 CWE)

| 屠宰量 (参考) | |||

| 产量 | |||

| 进口量 | |||

| 总供应量 | |||

| 国内消费量 |

数据来源:USDA FAS CH2026-0018

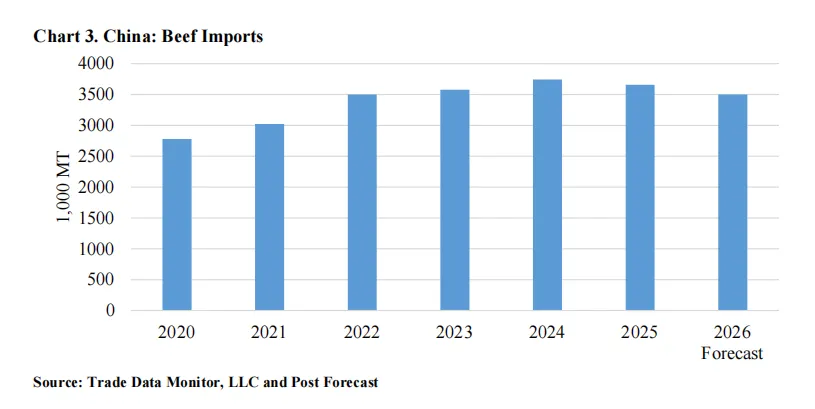

3.3 牛肉进口趋势

Chart 3反映了中国牛肉进口的年度变化。

趋势解读:2025年牛肉进口量已出现同比下滑,主要原因是国内需求疲软及进口牛肉均价高于2024年。2026年预计将进一步下降。 数据特征:图表显示2020-2022年进口量快速增长,2023-2024年达到峰值后,2025年开始拐头向下,2026年 forecast 显示继续下探至350万吨水平。

4. 贸易格局:保障措施与进口萎缩

4.1 进口预测下调

报告大幅下调了2026年中国牛肉进口预测,预计进口量将从2025年的365.8万吨降至350万吨。这一预测的核心变量是保障措施(Safeguard Measures)的实施。

4.2 保障措施的影响

自2026年1月1日起,中国实施新的牛肉进口保障措施,主要内容包括:

关税配额(TRQ)框架:按国别设定配额上限。 高额配额外关税:对超出配额的进口牛肉征收**55%**的附加税。 覆盖范围:涵盖鲜、冷、冻牛肉(HS编码0201及0202系列)。

这一政策将直接提高配额外进口牛肉的到岸成本,削弱高价出口国(如美国、澳大利亚)的竞争力,并限制总体进口规模。贸易商在软弱的消费环境下,采购高成本进口肉的意愿将大幅降低。

4.3 主要来源国动态

美国牛肉:预计2026年对华出口仍将受限。除了保障措施外,美国牛肉还面临额外的报复性关税(见下表)以及注册企业资格等摩擦。2025年美国牛肉对华出口量已同比下降近60%,市场主要在消化既有库存。 南美牛肉:虽然价格具有优势,但在配额限制和整体需求萎缩的背景下,增长空间同样受限。

表3:中国对美国牛肉产品的关税税率(2026年适用)

| 总适用税率 | 301豁免后税率 | |||||

|---|---|---|---|---|---|---|

| 55.0% | ||||||

| 52.0% | ||||||

| 60.0% | ||||||

| 52.0% |

注:即便获得301条款豁免,叠加保障措施后的综合税负依然高企,严重削弱价格竞争力。

4.4 活牛进口

2026年中国活牛进口预计维持低位。活牛进口主要用于育种和高端牛肉生产,但在高端牛肉市场需求 subdued(低迷)的背景下,投资回报率下降,导致进口动力不足。2025年活牛进口已大幅收缩,预计2026年难有起色。

5. 行业挑战与未来展望

5.1 核心挑战

供需双弱:供给端受限于生物周期和去化趋势,短期无法快速恢复;需求端受宏观经济和消费信心影响,复苏缓慢。 政策不确定性:保障措施和反倾销税等贸易政策增加了市场的不确定性,改变了传统的进口依赖路径。 成本压力:饲料成本、人工成本及环保要求的提升,使得中小养殖户退出加速,而大规模养殖场的扩张也趋于谨慎。

5.2 行业趋势展望

产业结构优化:在低利润倒逼下,行业将进一步向规模化、标准化转型。低效的小散户将持续退出,大型一体化企业将通过提升PSY(虽然主要针对生猪,但肉牛也有类似效率指标)和存活率来降低成本。 消费分级加剧:高端牛肉市场(如雪花牛肉)可能继续萎缩或转向国产高品质替代,中低端市场将成为竞争主战场,性价比成为关键。 进口依赖度调整:随着国内产能的结构性调整和进口门槛的提高,中国牛肉市场的进口依赖度可能在短期内出现波动性下降,促使国内产业链更加注重自我循环。

5.3 结论

2026年将是中国肉牛与牛肉行业的“调整之年”。在产能去化、消费疲软和贸易壁垒的三重压力下,行业整体规模预计收缩。对于从业者而言,盲目扩产风险巨大,重点应放在成本控制、品质差异化以及灵活应对贸易政策变化上。对于进口商而言,需重新评估供应链布局,关注配额内机会,并警惕高关税带来的库存积压风险。长期来看,行业将在阵痛中完成新一轮的洗牌与升级。