巴菲特在1993年的致股东信中说:通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。

2)减少决策难度:一方面,指数基金的投资决策不需要分析产品、市场、竞争优势、管理层等,关注行业发展阶段、估值水平就差不多够用了。因此,决策考量因素大幅减少。另一方面,筛选范围大大减少。代表性的宽基指数+行业指数+主题指数,选出30-50个差不多就覆盖全市场了。但个股可是有6000家公司,大海捞针啊。

中证煤炭指数(399998)是由中证指数有限公司编制和维护的行业指数,于2015年2月13日正式发布,基日为2008年12月31日,基点为1000点。

该指数精准反映煤炭行业的市场表现,包括30家公司,涵盖煤炭开采80%、煤炭加工10%、煤炭设备制造10%等细分领域。

该指数的单只样本权重不超过10%,每半年调整一次。

截至2025年10月20日,指数总市值1.84万亿,前十大权重股占比65.35%。

场内基金:煤炭ETF 512220;场外基金:富国中证煤炭ETF指数C(013275)。

1)与经济周期关系

煤炭行业是典型的顺周期行业,与宏观经济运行高度相关,其需求变化直接反映经济增长的强弱。根据历史数据,GDP 增速每提升 1%,火电耗煤量增加约 2.3%,煤炭消费增长 0.5%-0.8%。这种强相关性主要体现在以下几个方面:

在经济扩张期:固定资产投资、工业增加值等指标快速增长,带动钢铁、水泥、化工等高耗能行业需求旺盛,进而拉动煤炭消费。电力行业是煤炭消费的最大领域,占煤炭总消费量的50%以上,而电力需求也与经济周期密切相关。

经济下行期:当经济增速放缓或进入衰退,工业活动减弱,社会用电量下降,煤炭需求随之疲软。供过于求的局面会导致煤炭价格下跌,企业盈利承压,进而引发煤炭股和指数的熊市。

根据行业生命周期理论,中国煤炭行业已步入成熟期后期,整体市场需求增长率不高,行业面临资源型衰退和能源转型的双重挑战。

2)行业周期属性

煤炭行业自身也存在由“产能投资”决定的内在周期。

产能扩张周期:在煤价高企、利润丰厚的时期,企业倾向于加大资本开支,投资建设新煤矿或扩大现有产能。由于煤矿建设周期较长,新增产能的释放通常会滞后于需求高峰。

产能收缩/过剩周期:当大量新增产能在需求回落后集中释放,会导致严重的供过于求,打压煤价,使行业进入漫长的去产能阶段。企业亏损、投资减少,落后产能被淘汰,直至供需关系再次逆转。2016年开始的供给侧结构性改革,就是一次通过行政手段强制干预产能周期、化解过剩产能的典型案例。

3)竞争格局

经过多年的发展,特别是供给侧改革以来的兼并重组,中国煤炭行业的竞争格局呈现出日益集中的趋势。

根据中国煤炭工业协会数据,2024 年全国原煤产量超过 5000 万吨的煤炭企业集团达到 16 家,合计产量约 27.3 亿吨,占全国原煤总产量的 57.36%。前十大企业市场占有率从 2018 年的 38.7% 增长至 2022 年的 53.2%,预计到 2030 年将达到 65% 以上。

随着行业整合的深入,小散乱的煤矿逐渐退出市场,行业竞争格局日趋稳定。龙头企业之间的竞争更多体现在成本控制、效率提升和产业链延伸上。预计行业将维持这种稳定的竞争格局。

4)商业模式

煤炭行业的盈利模式很简单,盈利能力直接取决于“售价-成本”的差额。

盈利核心:盈利水平直接与煤炭坑口价格挂钩,而煤价由宏观供需关系决定。因此,分析煤炭企业的商业模式和投资价值,关键在于判断长期的供需关系演变趋势。

长协定价机制:为平抑煤价剧烈波动,国家推行电煤中长期合同(长协煤)制度,要求发电企业和煤炭企业签订有量有价的年度合同。这在一定程度上锁定了煤企业绩的“基本盘”,平滑了部分周期性波动,使得龙头煤企的盈利可预测性增强。

成本控制:在价格由市场决定的背景下,成本控制能力成为企业核心竞争力的重要体现。拥有优质资源、高效管理和先进开采技术的企业,其吨煤成本更低,在行业下行周期中更具生存能力。

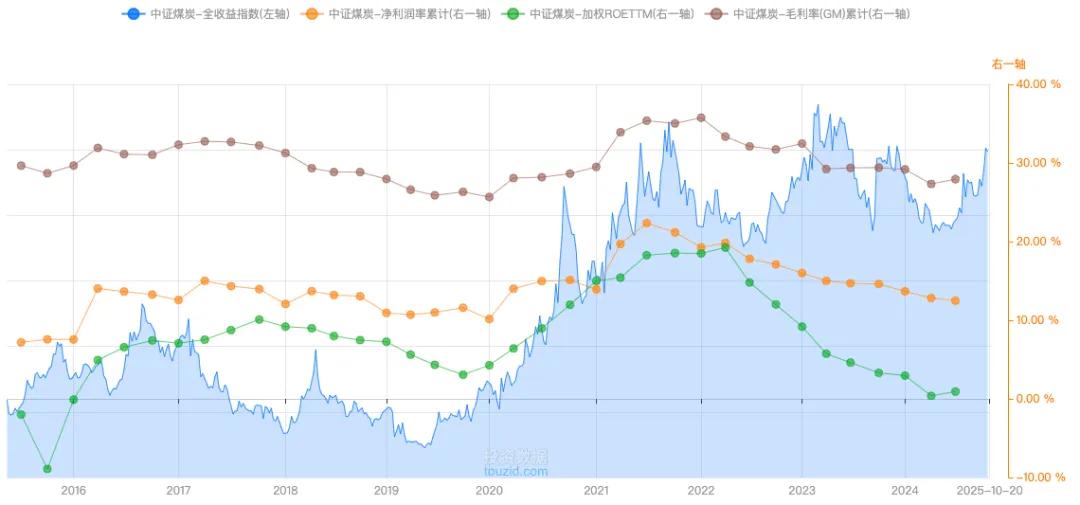

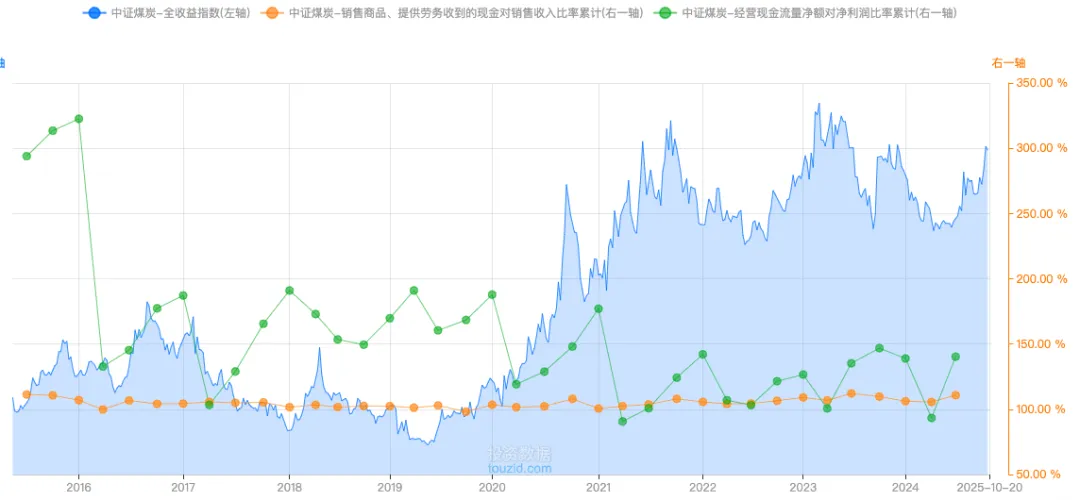

煤炭企业呈现以下特点:高毛利(优质煤炭企业毛利率普遍在 30%-60%)、现金流充沛(自由现金流可支撑高分红,股息率普遍在 6%-10%)、成本刚性(价格下行期,压制利润)。

5)发展周期复盘

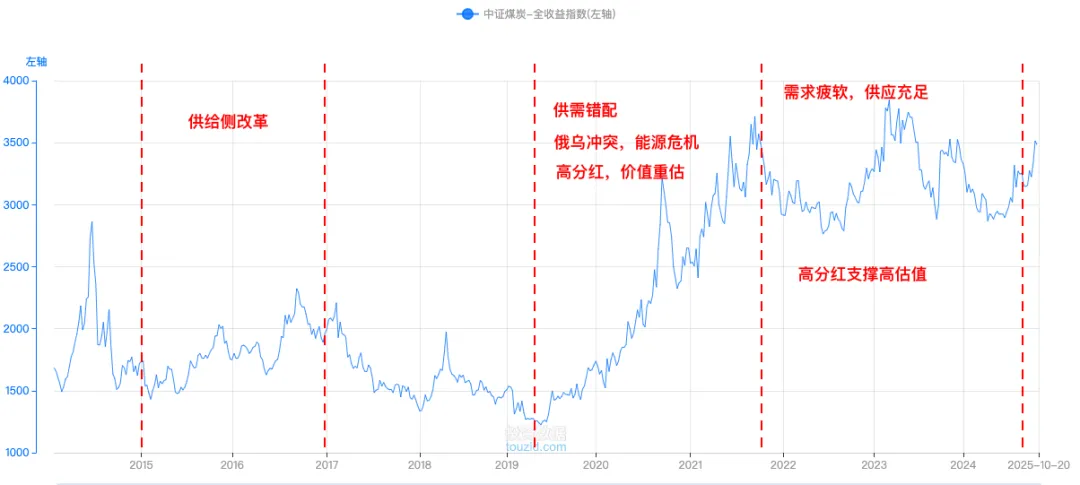

2016年,国家强力推行“供给侧结构性改革”,通过行政手段严格限制煤矿产量,并坚决淘汰落后产能。供给端的大幅收缩迅速扭转了供需格局,煤价触底回升,煤企业绩显著改善,煤炭指数迎来一轮由政策驱动的结构性牛市。

2020-2022年。随着疫情后全球经济复苏,叠加碳中和背景下对传统能源投资的不足,以及局部地缘政治冲突,新一轮的供需错配再次出现,开启了新一轮上行周期。

2021年国内“能耗双控”及2022年俄乌冲突等事件,进一步加剧了全球能源供应紧张,推动国内外煤价飙升至历史高位。在此背景下,市场重新认识到煤炭作为能源安全的“压舱石”价值,高盈利、高现金流、高股息的煤炭股获得价值重估,指数大幅上行。

2023年-2025年,随着国家“保供稳价”政策的持续发力,国内煤炭先进产能有序释放,进口煤作为补充,供需紧张局面得到缓解,需求端持续疲软,煤价从高位回落并进入中高位震荡区间。

指数表现也随之进入高位震荡。这一阶段,市场的关注点从单纯的煤价弹性,转向企业的成本优势、分红能力和向新能源转型的潜力。

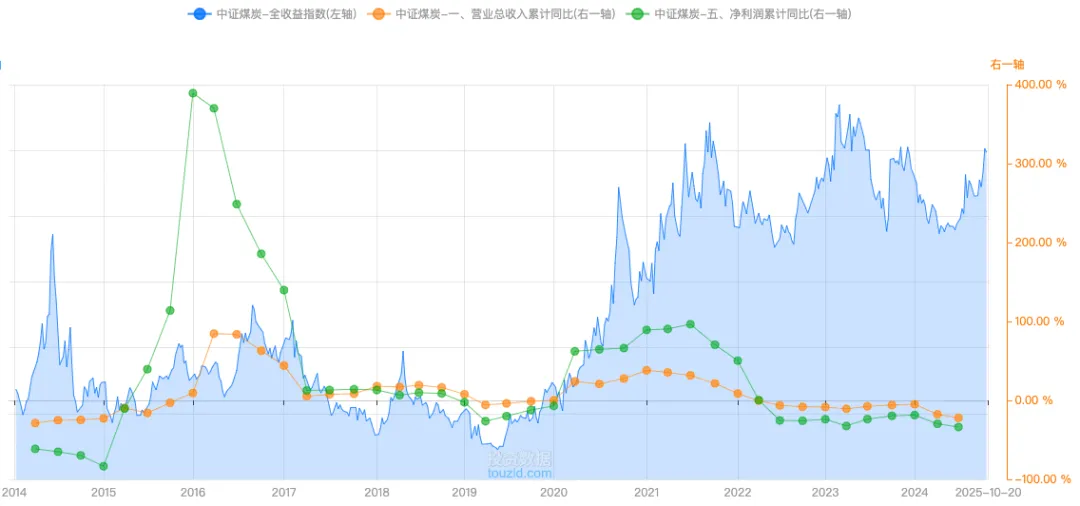

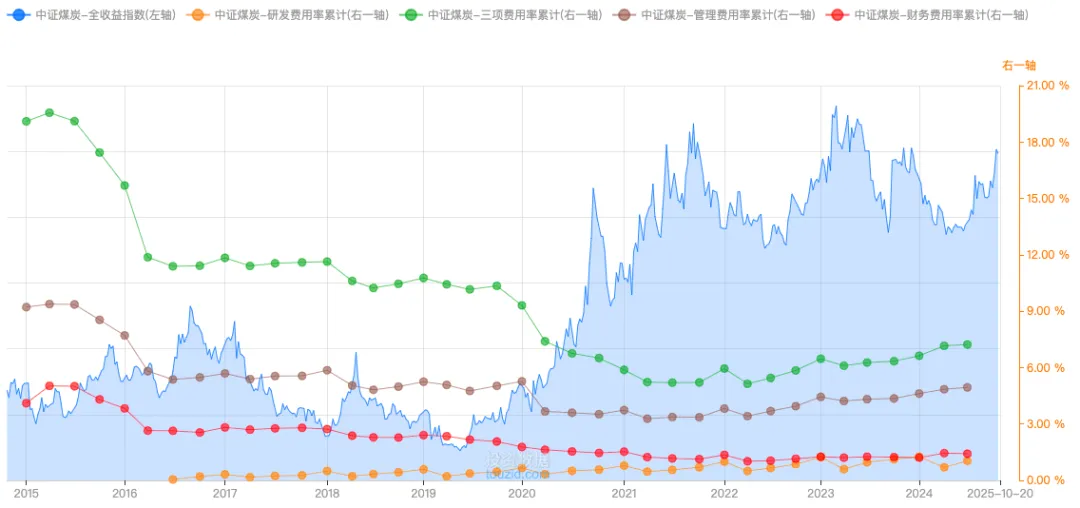

下图,全收益指数包含分红收益,能看到从2022年之后,与收盘指数的走势分道扬镳。说明高股息分红对指数估值的支撑效果。

小结,行业顺周期属性,已进入成熟期,盈利能力强,保持高股息。

02 基本面

1)行业发展的增量空间

发达国家受能源结构、环保政策影响,煤炭发展趋势各有特点。共同趋势是煤炭消费量均已达峰并进入长期下降通道。其历史路径普遍是:能源消费结构从煤炭主导转向油气,再转向可再生能源。煤炭在其能源结构中的占比持续萎缩,主要作为调峰或备用电源。

中国“富煤、贫油、少气”的资源禀赋决定了其能源转型路径与西方国家不尽相同。煤炭在未来相当长一段时间内仍将是中国的主体能源和保障能源安全的“压舱石”。因此,中国的煤炭消费不会出现断崖式下跌,而是一个长期、缓慢的达峰并回落的过程。

根据国家能源规划和行业研究,中国煤炭消费预计将在 2028 年左右达到峰值平台。

因此,增量空间基本消失,行业已进入“高价格、低增长”的成熟期。未来的“增量”将更多体现在“质”的提升上:

价值增量:通过行业整合,提升产业集中度,龙头企业通过规模效应和成本优势获取超额利润。

技术增量:大力推进煤矿智能化、绿色开采技术,提高生产效率,降低安全和环境成本。

转型增量:实力雄厚的煤炭企业利用其充沛的现金流,向新能源(如光伏、风电、氢能)、新材料(如煤化工)等领域转型,开辟第二增长曲线。

2)行业政策环境

影响煤炭行业的核心政策主要围绕两大主题:能源安全与绿色转型。

保供稳价:作为能源安全的基石,国家将继续支持优质先进产能的建设和释放,同时运用长协机制、价格监管等手段,防止煤价大起大落,保障电力、供暖等民生需求。

严控新增产能:除符合国家规划的先进产能置换项目外,将严格控制新增煤炭产能,从源头上避免新一轮的产能过剩。

清洁高效利用:政策大力鼓励和支持煤炭的清洁高效利用技术,如超低排放的现代化煤电、煤制油、煤制气、煤制新材料等,提升煤炭的附加值和清洁度。

安全与环保:新版《煤矿安全规程》等法规的实施,将持续提高行业安全环保标准,加速不合规的落后产能退出。

3)行业驱动因素

宏观经济的稳健运行仍是支撑煤炭需求的基本盘。在新能源发电尚不稳定的情况下,煤电作为灵活性和可靠性电源的“顶梁柱”作用愈发凸显,尤其在用电高峰和极端天气下,其需求刚性很强。

发展趋势:

集中化:行业并购重组将继续,产业集中度进一步向头部企业靠拢。

智能化:智能化工作面和智慧矿山的建设将成为行业技术升级的主流方向。

弱周期化:随着长协煤比例的提高和国家宏观调控能力的增强,煤价的波动性预计将减弱,行业的强周期属性向弱周期属性转变 [22]。

高股息化:行业进入成熟期,资本开支减少,龙头企业普遍拥有充裕的现金流,高分红成为常态,吸引长期价值投资者。

4)业绩预期

根据中信证券跟踪的样本企业,2025 年前三季度净利润同比降幅约 27%,但第三季度单季净利润环比增长约18%,显示业绩正在筑底回升。预计 2025 年四季度和 2026 年,随着煤价企稳回升,企业盈利将明显改善。

尽管盈利有所下滑,但煤炭企业现金流依然充沛,预计主要企业分红率将维持在40%-60%的高位,股息率在5%-8%之间,为投资者提供稳定的现金回报。

对于煤炭这类重资产、高分红的周期性行业,PB和股息率是更重要的估值参考指标。

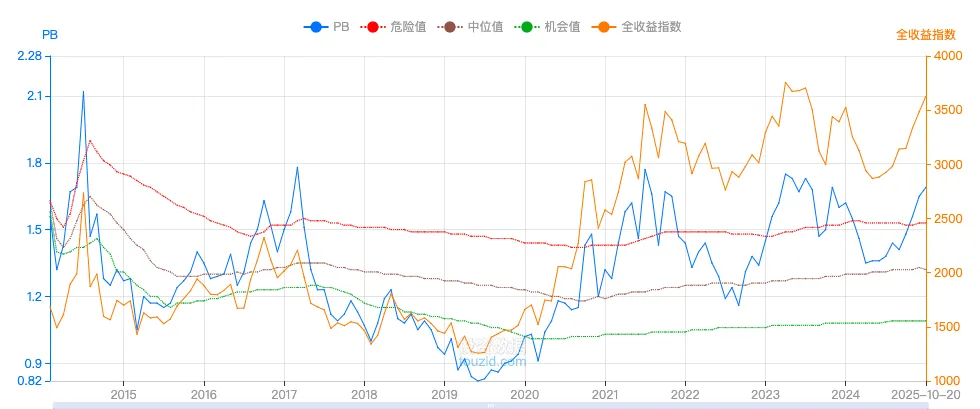

下图,PB 1.69倍,处于10年来94%的百分位。数据显示高估。

结合上文分析,煤炭行业的价值评估要素在2021年之前和之后,发生了变化。2022年之前价值评估要素是盈利能力、成长性、利润增速等。而在2022年之后价值评估要素变更为行业稳定性、股息回报率。

因此若以2022年之后的阶段作为新的价值中枢,那么市净率下降至1.5之下,就进入低估区域了。