从信贷视角拆解:如何读懂“水母报告”?这家企业能放贷吗?

大家好我是老胡,作为一名资深的助贷一线老鸟,每个月都要审阅上百份企业报告。而“水母报告”因其整合了企业经营、纳税、发票、供应链等核心数据,已成为贷前调查的“黄金工具”。

今天,我就带大家拆解这份某某科技有限公司的水母报告,手把手教你看懂数据背后的金融属性,判断“贷款能不能做、税负率正不正常”。

(建议收藏,随时查阅)

一、核心模块拆解:4个维度锁定风险点

水母报告的价值在于“数据交叉验证”,我们重点看以下4大模块:

1️⃣基本信息:看企业“底色”

- 成立时间:2022年11月29日

分析:刚满3年,存续期较短。银行通常偏好成立满2年的企业,需关注后续数据稳定性。 - 行业分类:服装零售

分析:劳动密集型,现金流依赖回款。但结合后续数据,实际业务模式更偏向贸易增量。 - 注册区域:浙江湖州

分析:长三角经济圈,区域风险较低 ✅。 - 社保缴费:2人缴纳(应缴1595.52元)

分析:员工规模极小,虽符合轻资产运营特征,但需高度警惕“空壳公司”嫌疑 ⚠️。

2️⃣纳税信息:看合规性与盈利真实性

- 纳税人类型:一般纳税人 ✅

- 纳税信用等级:B级

分析:无欠税、滞纳金,合规性较好(A级更优,B级可接受)。 - 关键数据:

• 近12月增税销售额:32,273,435元(即开票收入,银行评估营收核心依据)。

• 近12月完税总额:13,003元。

• 财报信息:去年年报资产312万,负债率101%(资不抵债❗),净利润-4.47万(亏损状态)。

3️⃣ 发票信息:看业务稳定性与现金流

- 近12月开票金额:32,273,435元

分析:与纳税销售额一致,数据交叉验证可信 ✅。 - 近12月环比增长率:627% ❗

分析:开票额激增,大概率是贸易增量模式。虽能提升营收,但需警惕“虚开发票”风险。 - 下游客户:近12月16家,前10客户销售占比85%。

分析:客户集中度极高,核心客户流失易致营收断崖。

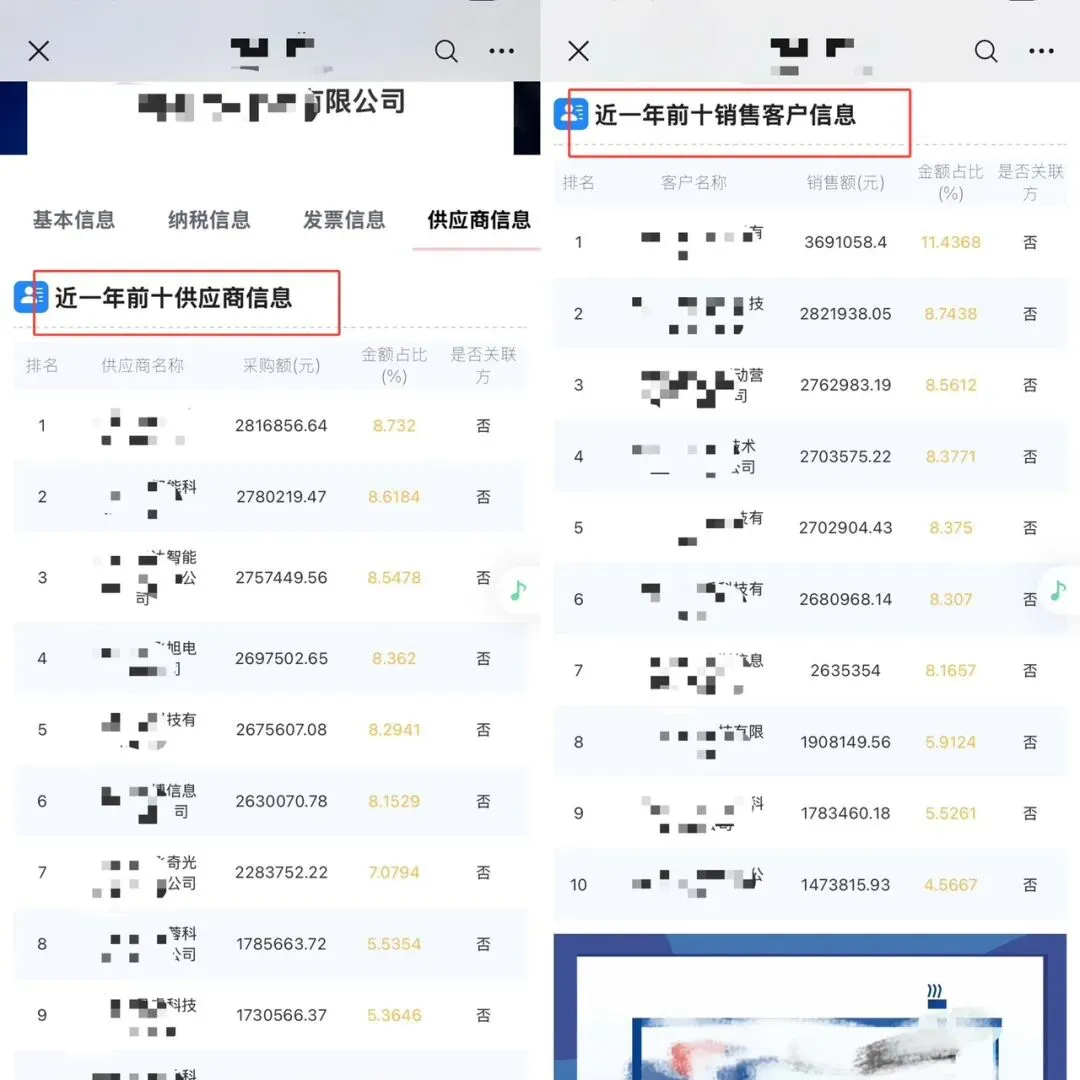

4️⃣ 供应链信息:看议价能力

- 前10供应商占比:87.32%

- 前10客户占比:85%

分析:上下游双高集中度,企业议价能力弱,受大客户制约极大。

? 二、行业税负率分析:税负率多少算正常?

根据行业经验,服装零售(贸易类)企业的税负率通常在 2.5% - 4% 之间。

? 该公司税负率计算:

公式:(近12月完税总额 ÷ 近12月增税销售额)× 100%

计算:(13,003 ÷ 32,273,435)× 100% ≈ 0.04%

⚠️ 深度分析:

0.04% 远低于 2.5% 的行业底线!结合贸易增量模式,主要存在以下风险:

- 虚开发票:通过虚假贸易循环开票,虚增营收。

- 税务合规:可能利用核定征收等政策降低税负,但合规性存疑。

? 三、审批结论:这家企业能放贷吗?

✅ 优势:

税务合规性尚可(纳税信用B级、无欠税);开票额激增(业务扩张可能)。

❌ 风险:

• 资不抵债:负债率高达101%。

• 持续亏损:净利润为负。

• 税负异常:0.04% 疑似虚开或税务风险。

• 集中度过高:抗风险能力极弱。

? 最终决策:高风险

若非必须介入,建议否决。若需放贷,必须满足以下“止血”条件:

- 追加强担保:要求提供房产、设备等固定资产抵押,或股东连带责任担保。

- 资金流向监控:严控贷款用途,确保用于真实贸易,严禁资金套现。

- 压降额度:结合312万资产规模和高负债,授信额度建议不超过100万。

? 四、实用技巧:如何快速识别贸易增量风险?

老胡在实际操作中,可用以下3招快速排雷:

- 看开票增长率:

若近12月环比增长率 > 100%,且无合理商业逻辑(如新签大额合同),则疑似贸易增量。 - 看集中度:

若前10客户/供应商金额占比 > 80%,说明议价能力弱,贸易风险高。 - 看税负率: 若税负率 < 行业平均水平的50%(如服装零售 < 1.25%),则疑似虚开发票或重大税务隐患。

总结:水母报告是贷前调查的“黄金工具”,但数据不会说话,只有结合行业经验和交叉验证,才能精准识别风险。

? 关注我,获取更多企业贷实战干货!