金融资产(Financial Asset)指的是以金融契约(claims)为基础,代表对未来现金流的要求权的资产。它不是实物,而是欠你钱或者欠你利益的证明。01

无处不在的金融资产

01

常见的金融资产形式举例:

1.买债券:收取现金的权利(发债人的负债)

2.买股票:收取分红、股利的权利(是某个人的资产,但不是任何人的负债)

3.买衍生品:将资产转移给他人的权利(是赚钱方的资产、亏钱方的负债)

4.银行存款、应收账款等也属于金融资产

不同于实物资产,金融资产天生就带着资本属性(能不断用钱生钱,直接产生现金流而不是更多实物资源)。

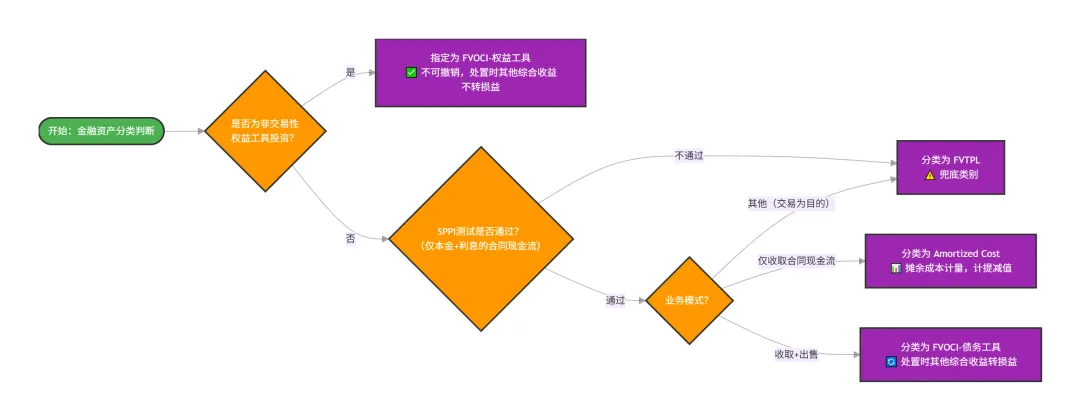

由于金融资产的现金流预测性有所不同,会计准则将金融资产分为三类,金融负债分为两类,初始分类确认步骤如下:

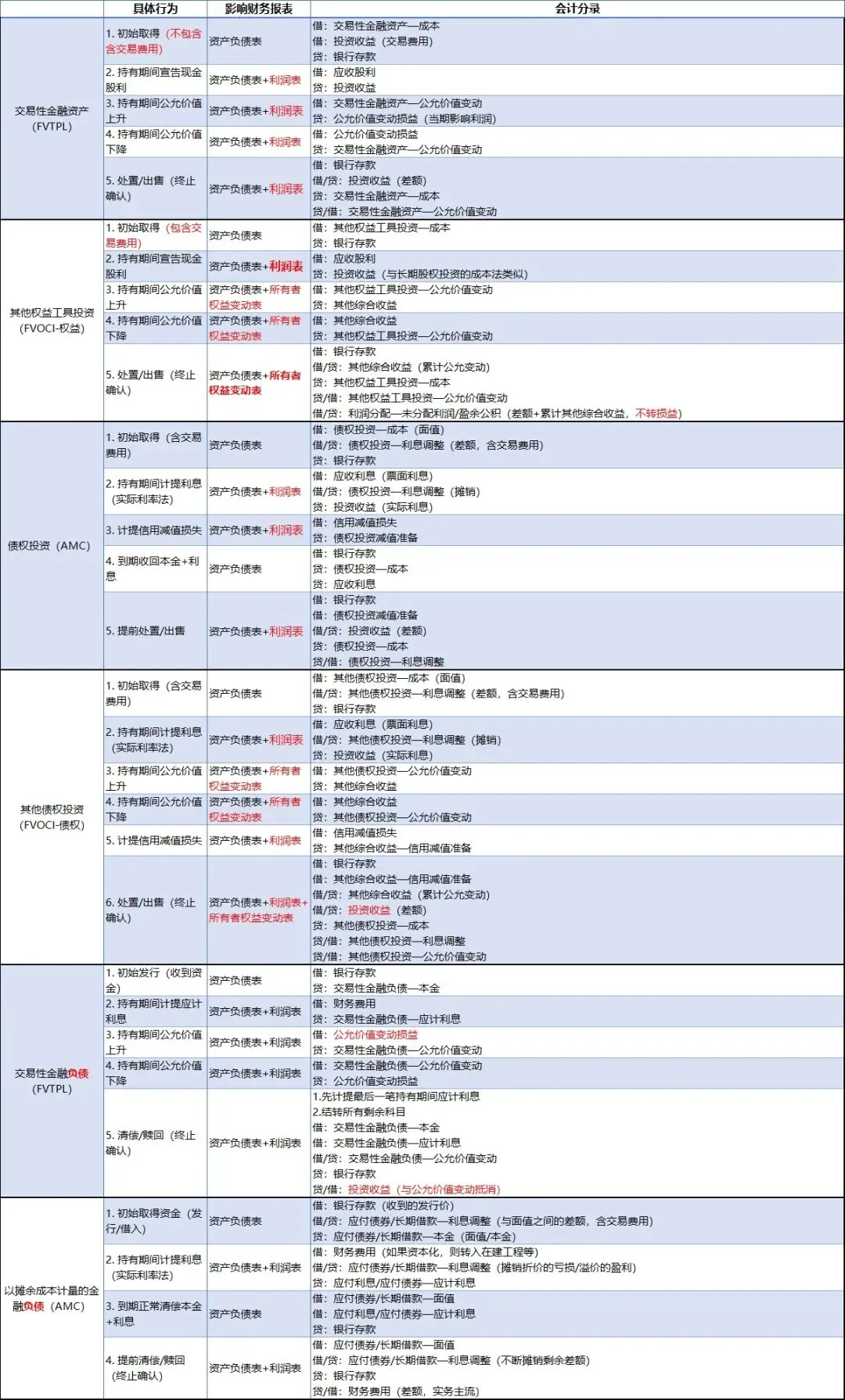

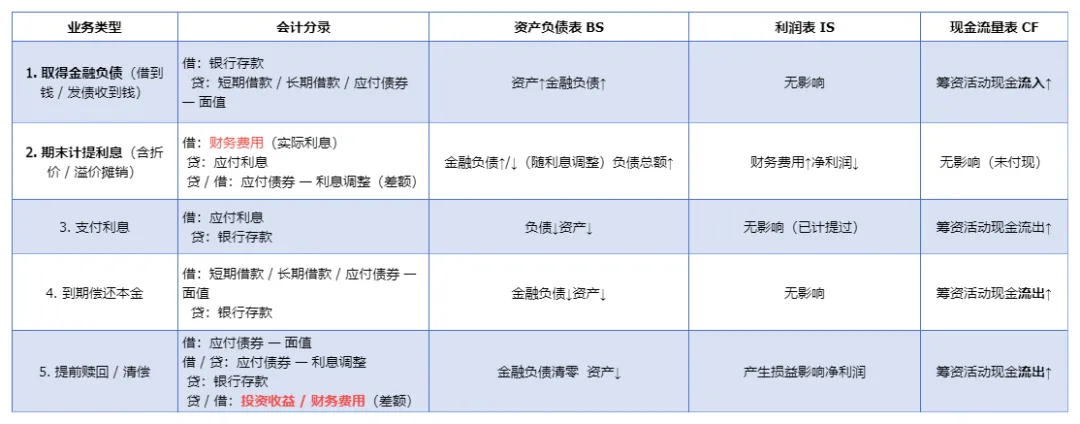

下图为金融资产与金融负债在会计处理过程中的具体分录,体现了不同类型的金融资产在影响利润表的过程差异性。

这张图中有一些核心重点,我已用红色或加粗方式体现出,其中有一些体现会计严谨性的特殊规定摘录在下。

1️⃣交易费用的处理:

交易性金融资产或负债的交易费用(不一定能长期摊销),直接计入当期损益;

其他类别都计入初始成本等待长期摊销

2️⃣公允价值变动的去向

交易性金融资产/负债,当期公允变动计入公允价值变动损益(利润表)

其他权益工具投资/其他债权投资,计入其他综合收益(所有者权益)

以摊余成本计量的资产/负债,不考虑平时的公允变动,只考虑实际利率法带来的摊销。

tips:长期股权投资与金融资产是并列关系,长投不确认公允价值变动,只以历史成本为基础通过成本法/权益法调整、减值、重分类、处置来实现。

3️⃣处置时的损益结转

其他权益工具投资,最终差额和累计其他综合收益全部转入留存收益(⚠️其他权益工具的分红依然会影响)

其他债权投资,处置时累计其他综合收益转入投资收益

交易性金融资产/负债,差额计入投资收益/财务费用

4️⃣减值的使用范围

债权投资需要减值(注意其他债权投资没有单独的减值相关科目,直接计入其他综合收益),权益类金融资产无需减值,因为公允价值变动已经反映了风险

5️⃣金融负债的公允变动和提前清偿

金融负债的公允价值上升,计入公允价值变动损益的借方(计入损失,因为如果想提前清偿所需要付出的成本提高了);负债的公允价值下降,计入利得

02

摊余成本,是指在购买金融资产或金融负债时,用实际利率而非名义利率作计算利息的基础,将投资成本减去利息后的金额。定义比较复杂,简单来记就是一个:用实际利率法,把金融资产在整个生命周期里平滑确认利息收入(或费用),并不断更新其账面价值。

这个方法不是突然出现的,而是会计界对如何正确解决计量债务工具价值的思考成果结晶。摊余成本最早出现在 银行信贷业务:银行发放贷款时收取手续费/折扣,但如果一次性计入这笔当期利润,会“虚高利润”。银行家需要一个方法,让贷款收益“按时间摊开”,于是摊余成本出现。

怎么来平滑呢?我们需要把合同现金流和费用/折价溢价,平滑成一个真实的利率。具体影响路径如下:

折价 → 每期增加摊余成本(正向摊销)

溢价 → 每期减少摊余成本(负向摊销)

手续费 → 调整初始成本与实际利率(EIR),影响整个摊销路径

为了确认每期增加多少金额,我们需要从这笔投资的整体视角来计算其实际利率。

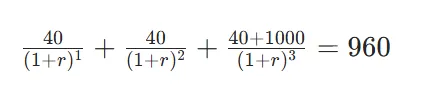

假设有这样一只债券:

面值:1,000

名义票息:4%(一共三年,每年收 40)

发行价为950(折价发行)

手续费为10(将计入到成本)

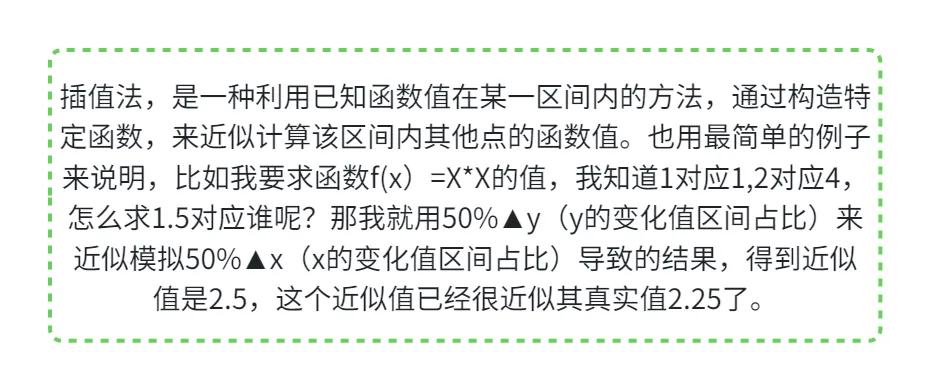

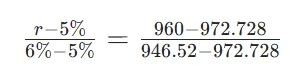

如何计算这笔债权投资的实际利率呢?我们需要使用插值法

1.计算初始成本:初始成本 = 发行价 + 交易手续费(手续费计入初始成本,是计算实际利率的现值基准)=950+10=960 元

2.根据未来现金流量的折现值之和 = 初始入账成本,列方程计算实际利率,也就是

也就是40×(P/A,r,3)+1000×(P/F,r,3)=960

3.为了解这个方程,我们需要查找复利表公式进行计算,发现r=5%时的终值为972.728元,r=6%时的终值为946.52元

4.插值法精确计算实际利率r

通过线性公式可以得出:

解出r=5%+1%×0.4856≈5.5%

由于折价带来的收益会在每个计息阶段逐渐体现在成本中,所以摊余成本逐渐向面值靠近

03

金融资产重分类 指企业在特定情况下,将原先分类的金融资产从一种计量类别转入另一种计量类别。只有业务模式改变时才允许重分类(市场价格变动不是重分类理由)

举例:

1️⃣企业原本是持有金融资产以收利息(AC),现在改变策略,要交易或卖出 → 需重分类为 FVTPL

2️⃣企业原本是交易性投资(FVTPL),现在决定长期持有 → 可重分类为 AC 或 FVOCI(详情如下表)

如果我们在财报中发现企业有金额较大的金融资产充分类举动,需要进行动机辨别:

1️⃣将会影响利润表:如果大量 AC → FVTPL,会让当期利润波动大

2️⃣将会影响权益表:如果长期投资 FVOCI → 利润表从不稳定趋向稳定,ROE 可预测性增强(分子稳定,分母轻微波动)

3️⃣反映管理层意图:例如银行把部分债券从 AC 调到 FVTPL → 说明管理层可能希望出售获利

04

金融负债=企业未来需要支付的经济利益(现金将流出),对于对手方来说是收到现金或金融资产。

对于我们之前接触过的大多数非金融公司来说,其主要生产资料是固定资产等经营资产,资产涨往往意味着产能扩张,而负债涨意味着风险加大、利息成本上升;然而同样的逻辑并不能适用于金融企业。

银行、保险公司的负债是什么?对于银行来说,主要是客户存款、同业拆入,而对于保险来说,是保险准备金(客户交的保费)。银行付很低的利息(甚至0%活期)就能吸收巨量存款, 保险公司收到保费后多年才需要赔付。因此:

金融企业的负债是低成本资金来源,是可用来放贷或投资的“原材料”。

所以在金融行业:

负债上涨 = 可用于赚钱的资金变多 = 好事

负债下降 = 生意规模缩小 = 坏事

这与工业企业完全相反。

因此,对于金融公司来说,金融负债和金融资产(主要是贷款和金融资产)一起,决定了企业的现金流和盈利规模。金融负债按照会计准则可分为两类:

会计处理(摊余成本金融负债的处理与金融资产相似,都是从折价/溢价的情况下逐渐接近面值)

通过金融负债影响利润表的途径不难看出:

1️⃣负债多来自摊余成本 → 利润长期、稳定

2️⃣负债多来自 FVTPL → 利润高波动

05

在国内,工商银行、中信证券、中国平安分别代表了银行、券商、保险三大核心金融赛道。通过拆解它们的金融资产负债结构,我们能清晰看到不同业态的业务逻辑、风险偏好与盈利模式差异(以下数据来源于财报整理)。

一、工商银行:追求极致安全的保守策略

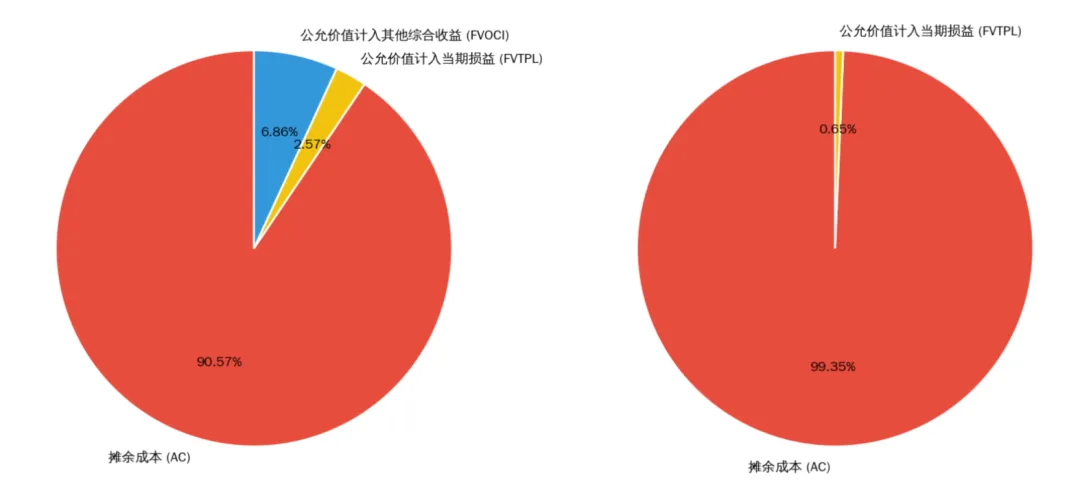

1️⃣资产端:工商银行近 91% 的金融资产以摊余成本计量,这体现了商业银行的极度保守倾向。资产结构方面, 核心是贷款、债券等持有至到期的稳健低波动资产,而创造盈利的业务模式则围绕 存贷利差 展开,风险偏好极低,资产价值受市场波动影响极小。

2️⃣负债端:几乎全为 AC 类,核心是客户存款,这是工商银行最稳定、成本最低的资金来源,也支撑了其庞大的信贷投放规模。

二、中国平安:稳中求进的均衡配置

1️⃣资产端:结构更为均衡,AC 资产(固定收益类)、FVOCI 资产(未达特定比例的长期性质股权)、FVTPL 资产(交易性资产)三足鼎立。这符合保险资金 “长期稳健 + 适度弹性” 的配置逻辑,既通过固定收益类资产锁定收益,又通过长期投资分享经济增长红利。

2️⃣负债端:AC 负债以保险合同负债为主,这是保险公司的核心负债,具有期限长、稳定性高的特点,为其长期资产配置提供了坚实的资金基础。

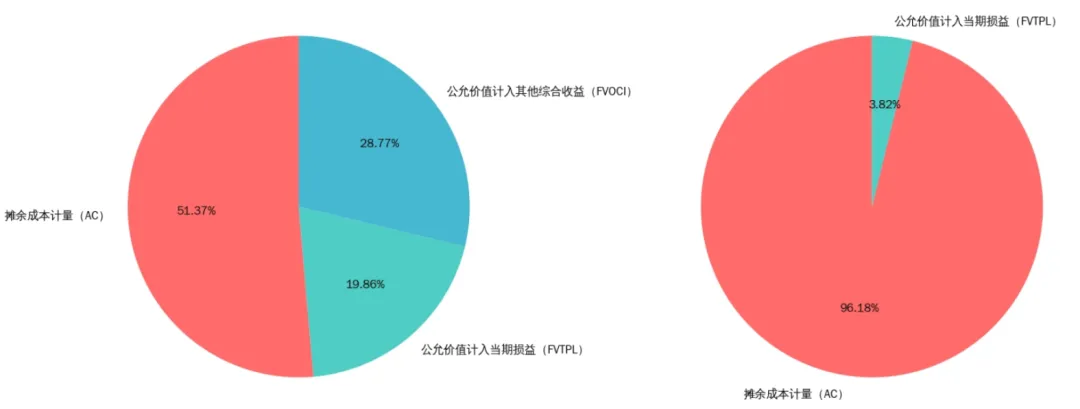

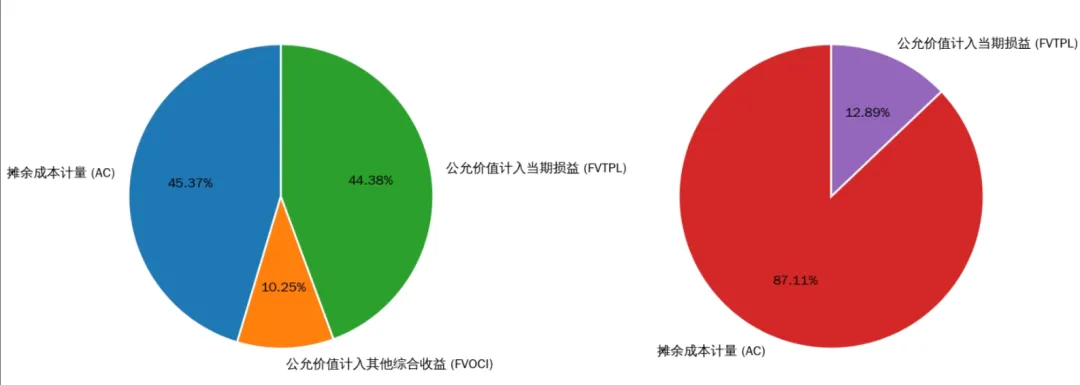

三、中信证券:与周期共舞的高波动策略

1️⃣资产端:FVTPL 资产占比高达 44.38%,与 AC 资产几乎平分秋色。这意味着其自营交易、做市业务是利润的核心动力,资产价值随市场行情剧烈波动,盈利高度依赖资本市场周期。

2️⃣负债端:FVTPL 负债占比(12.89%)远高于工行和平安,这是券商特有的 “交易性负债”—— 通过回购、拆借等短期融资工具,为自营交易业务提供资金,与资产端的 FVTPL 资产形成匹配,放大了业务弹性与风险。