2026休闲食品行业研究报告节选

(附完整报告下载)

休闲食品行业分类

休闲食品指的是人们在闲暇、休息时吃的食品,休闲食品品类众多,主要包括糖巧及蜜饯、种子及坚果炒货、香脆休闲食品、面包、蛋糕与糕点、饼干、肉制以及水产动物制品、调味面制品、休闲蔬菜制品、休闲豆干制品和其他休闲食品。

中国谷物产量预测

近年来,中国谷物产量整体维持在60000万吨以上,呈现稳定增长趋势。2024年中国谷物产量65229万吨,比2023年增加1086万吨,增长1.7%,2025年中国谷物产量将继续增长至65920万吨。商启咨询预计,2026年中国谷物产量将达到68227.20万吨,2035年中国谷物产量将达到92986.67万吨。

中国肉类产量预测

随着肉制品需求快速增长,国内肉类产量也不断增加。2024年全国肉类产量达9779.93万吨,同比增长0.33%,2025年全国肉类产量将超过10000万吨。商启咨询预计,2026年全国肉类产量达11035.20万吨,2035年全国肉类产量达16399.36万吨。

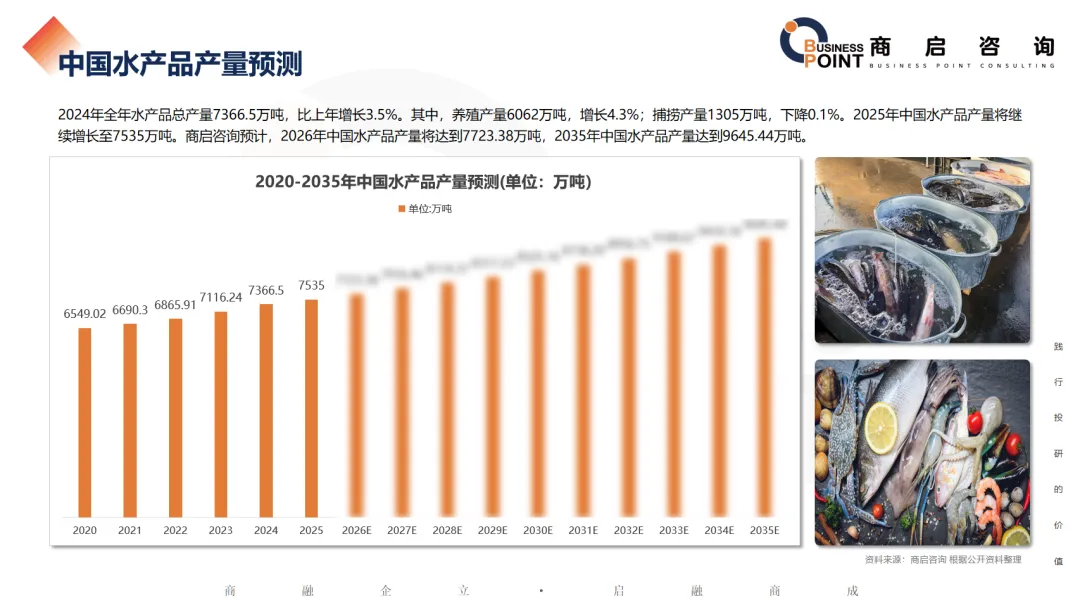

中国水产品产量预测

2024年全年水产品总产量7366.5万吨,比上年增长3.5%。其中,养殖产量6062万吨,增长4.3%;捕捞产量1305万吨,下降0.1%。2025年中国水产品产量将继续增长至7535万吨。商启咨询预计,2026年中国水产品产量将达到7723.38万吨,2035年中国水产品产量达到9645.44万吨。

中国休闲食品行业市场规模预测

中国零食行业在消费升级、渠道变革与技术创新的多重驱动下,正迎来前所未有的发展机遇。中国休闲食品行业的市场规模从2020年的7749亿元增长至2024年的9330亿元,复合年增长率为4.8%。受消费者健康意识提升及健康休闲食品产品持续创新的推动,2025年中国休闲食品市场规模达到9720亿元。商启咨询预计,2026年中国休闲食品市场规模将达到10108.80万吨,2035年中国休闲食品市场规模将达到14387.97万吨。

中国休闲食品行业细分市场占比

2024年,中国休闲食品细分市场规模排名前五的是炒货食品及坚果、香脆休闲食品、面包、蛋糕和糕点、肉制品以及水产动物制品、糖果。其中,炒货食品及坚果占比最多,达17.3%,其次分别为10.9%、10.9%、10.5%、10.0%。

中国休闲食品相关企业注册量统计

近年来,国内休闲食品相关企业注册量呈稳步增长状态。企查查数据显示,中国目前约有106.40万余家经营范围含“休闲食品、零食”,且状态为在业、存续的企业。2024年,中国休闲食品新增企业注册量达24.12万家,较上年增长6.82%。2024年,中国休闲食品新增企业注册量达25.6万家。

休闲食品线上各渠道销售占比

在线上渠道中,抖音休闲零食份额占比持续飙升,2024年渠道份额已达54.55%,逐渐成为休闲零食线上销售的中流砥柱。天猫和京东占比分别为32.36%和13.09%。

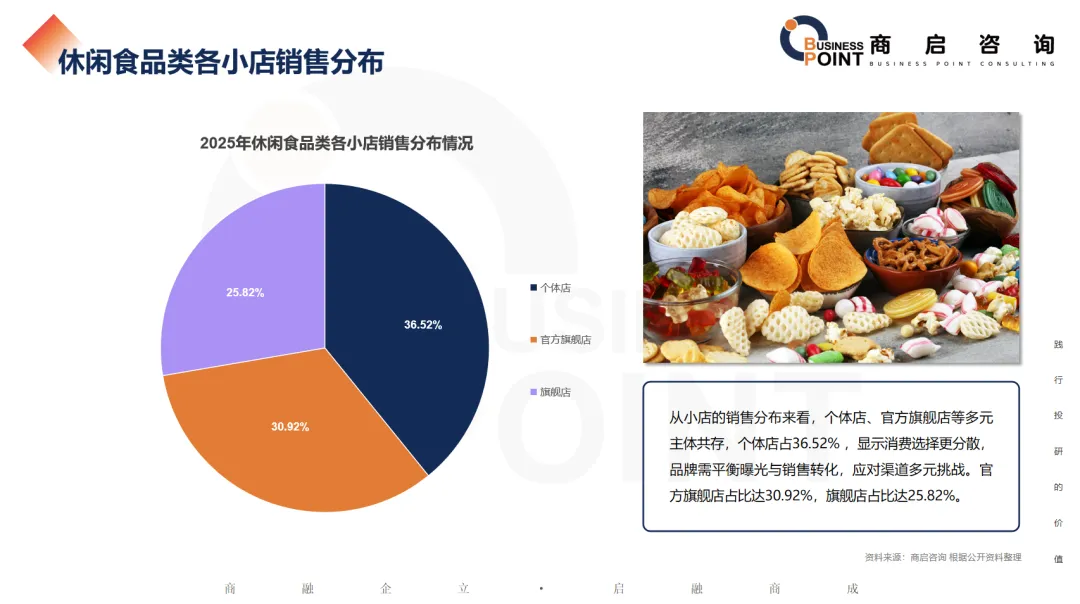

休闲食品类各小店销售分布

从小店的销售分布来看,个体店、官方旗舰店等多元主体共存,个体店占36.52% ,显示消费选择更分散,品牌需平衡曝光与销售转化,应对渠道多元挑战。官方旗舰店占比达30.92%,旗舰店占比达25.82%。

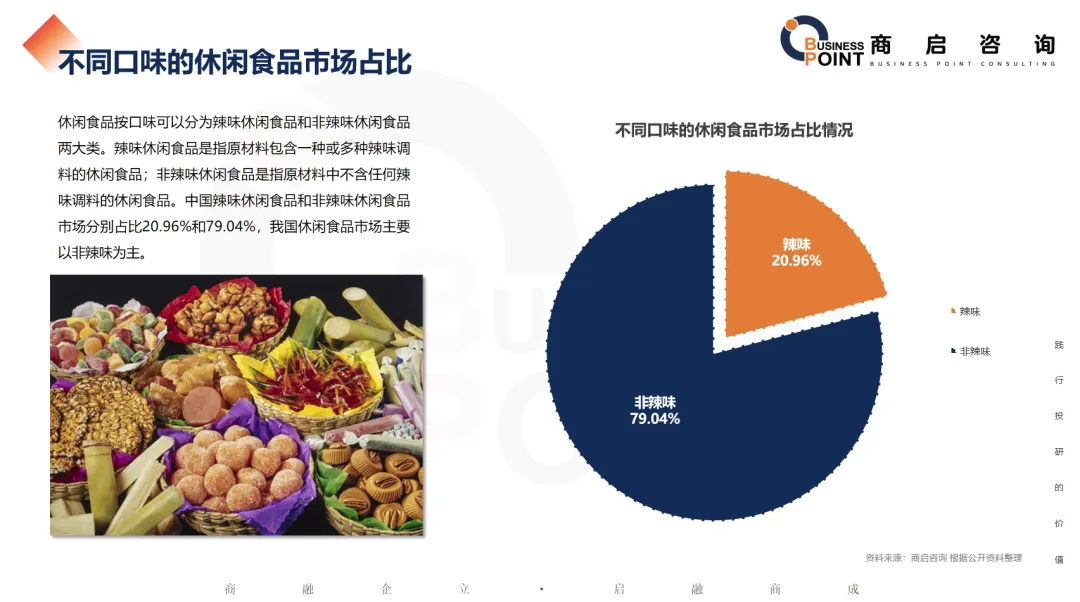

不同口味的休闲食品市场占比

休闲食品按口味可以分为辣味休闲食品和非辣味休闲食品两大类。辣味休闲食品是指原材料包含一种或多种辣味调料的休闲食品;非辣味休闲食品是指原材料中不含任何辣味调料的休闲食品。中国辣味休闲食品和非辣味休闲食品市场分别占比20.96%和79.04%,我国休闲食品市场主要以非辣味为主。

中国休闲食品行业市场集中度

随着我国经济的发展以及居民消费水平的提高,消费者对休闲食品的需求已从单纯地追求口感向追求品质、体验、品牌转变。中国休闲食品市场较为分散,呈现出“大行业、小企业”的特征,前十五大企业市场份额合计约21.5%。特别是在下沉市场,白牌产品多,质量参差不齐,消费者对产品的品质需求未得到有效满足。对此,中国零食行业头部企业正通过高质量自有品牌整合白牌市场,驱动行业集中度进一步提升。

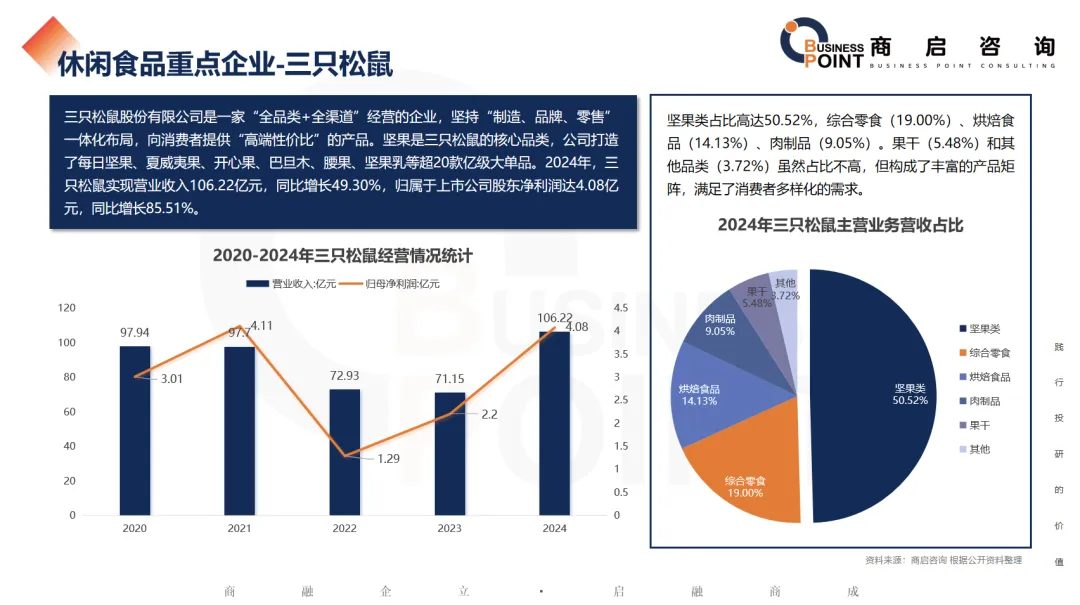

休闲食品重点企业-三只松鼠

三只松鼠股份有限公司是一家“全品类+全渠道”经营的企业,坚持“制造、品牌、零售”一体化布局,向消费者提供“高端性价比”的产品。坚果是三只松鼠的核心品类,公司打造了每日坚果、夏威夷果、开心果、巴旦木、腰果、坚果乳等超20款亿级大单品。2024年,三只松鼠实现营业收入106.22亿元,同比增长49.30%,归属于上市公司股东净利润达4.08亿元,同比增长85.51%。

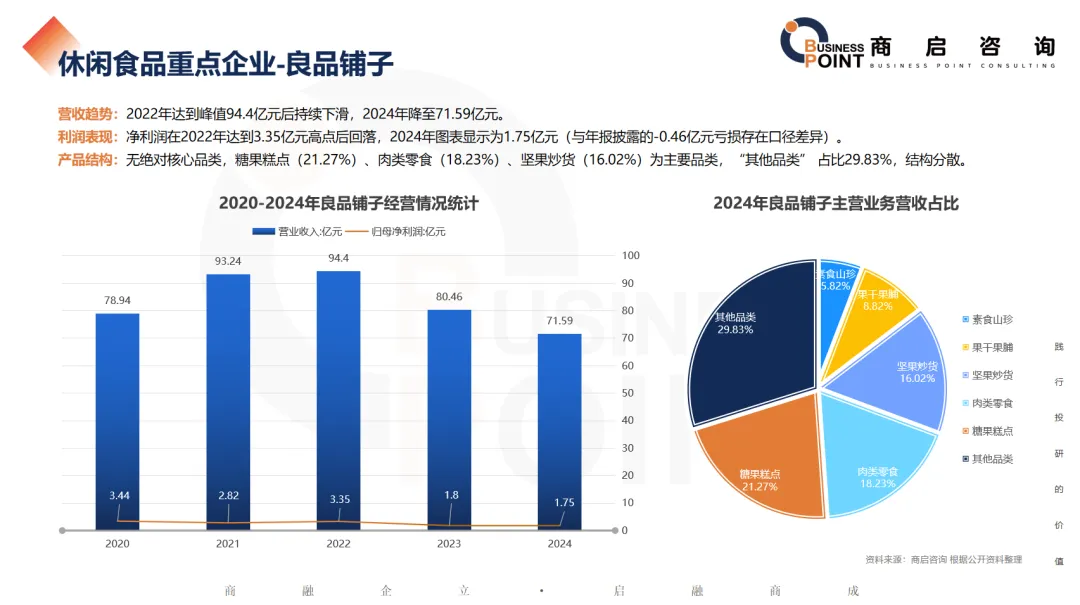

休闲食品重点企业-良品铺子

营收趋势:2022年达到峰值94.4亿元后持续下滑,2024年降至71.59亿元。

利润表现:净利润在2022年达到3.35亿元高点后回落,2024年图表显示为1.75亿元(与年报披露的-0.46亿元亏损存在口径差异)。

产品结构:无绝对核心品类,糖果糕点(21.27%)、肉类零食(18.23%)、坚果炒货(16.02%)为主要品类,“其他品类” 占比29.83%,结构分散。

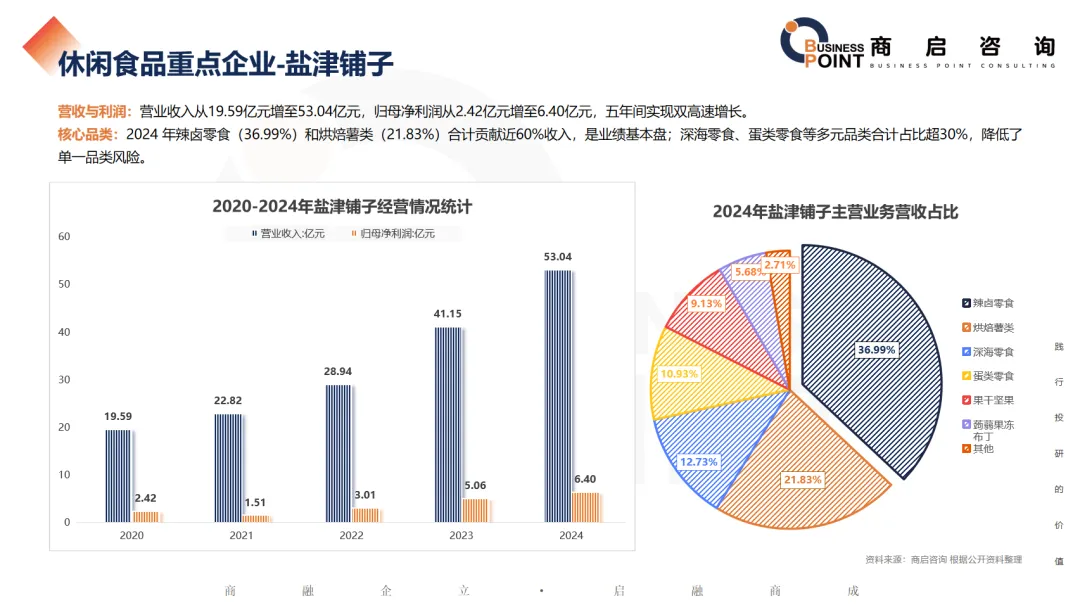

休闲食品重点企业-盐津铺子

营收与利润:营业收入从19.59亿元增至53.04亿元,归母净利润从2.42亿元增至6.40亿元,五年间实现双高速增长。

核心品类:2024 年辣卤零食(36.99%)和烘焙薯类(21.83%)合计贡献近60%收入,是业绩基本盘;深海零食、蛋类零食等多元品类合计占比超30%,降低了单一品类风险。

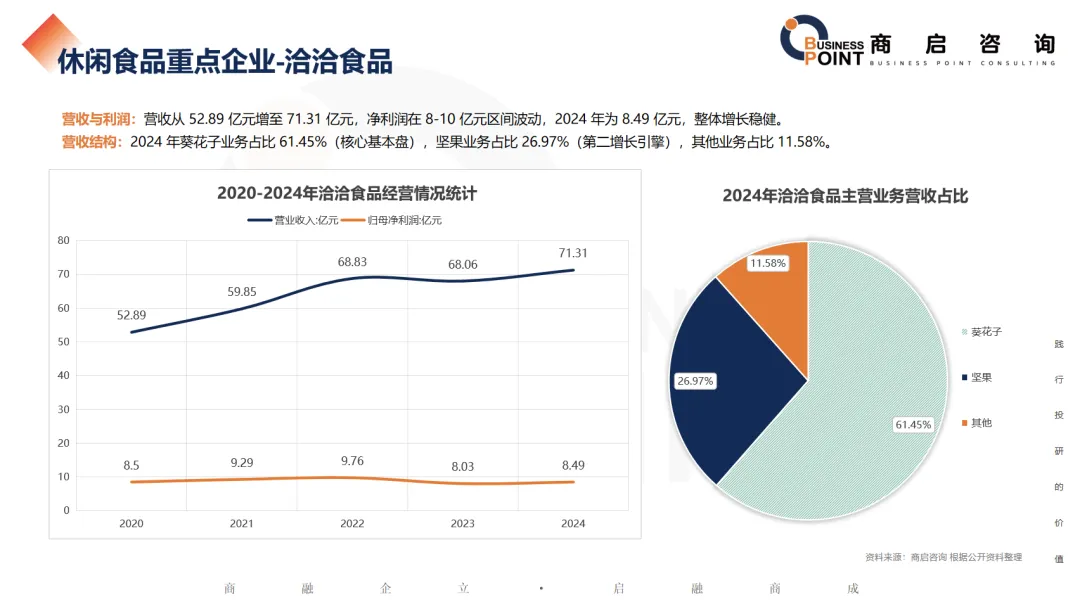

休闲食品重点企业-洽洽食品

营收与利润:营收从 52.89 亿元增至 71.31 亿元,净利润在 8-10 亿元区间波动,2024 年为 8.49 亿元,整体增长稳健。

营收结构:2024 年葵花子业务占比 61.45%(核心基本盘),坚果业务占比 26.97%(第二增长引擎),其他业务占比 11.58%。

休闲食品重点企业-劲仔食品

劲仔食品集团股份有限公司是一家以中式风味休闲零食研发、生产与销售为核心的现代化食品企业,于2020年在深交所主板挂牌上市,成为“鱼类零食第一股”。公司聚焦深耕休闲食品,逐步形成“鱼制品、禽类制品、豆制品”三大品类,“深海鳀鱼、鹌鹑蛋、豆干、肉干、魔芋、素肉”六大产品系列。2024年,公司实现营业收入24.12亿元,同比增长16.79%,实现归母净利润2.91亿元,同比增长39.01%。

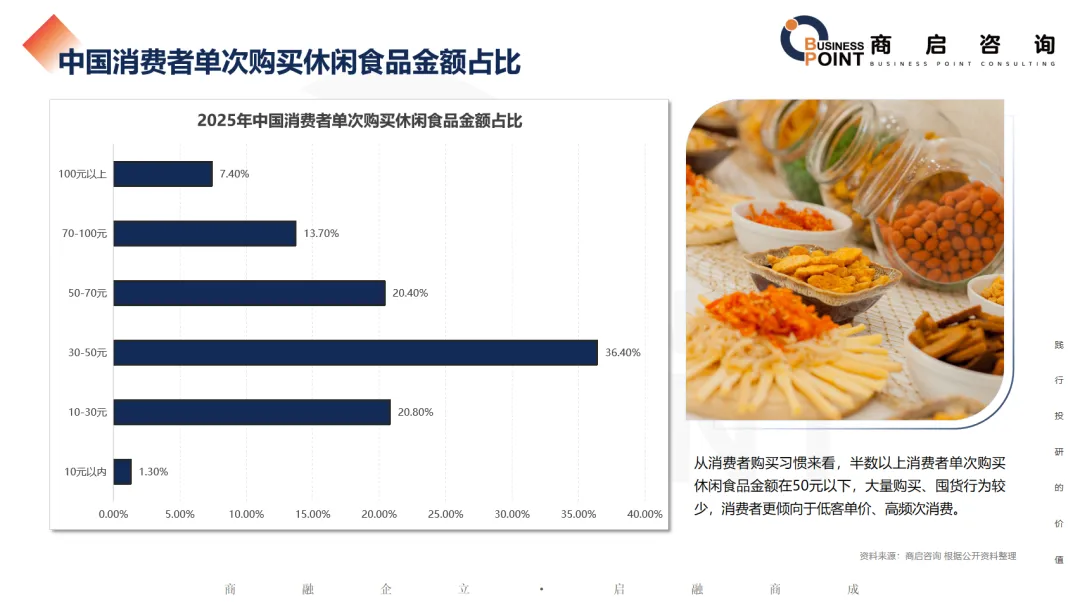

中国消费者单次购买休闲食品金额占比

从消费者购买习惯来看,半数以上消费者单次购买休闲食品金额在50元以下,大量购买、囤货行为较少,消费者更倾向于低客单价、高频次消费。

中国休闲食品消费者年龄分布

核心人群:26-35 岁(34%)与 18-25 岁(29%)合计占比超 60%,是休闲食品的消费主力。

潜力人群:36-45 岁(22%)侧重家庭健康消费,46 岁以上(15%)偏好传统品类。

行业结论:年轻化是核心趋势,品牌需针对不同年龄段匹配差异化产品与营销。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。