戳这里,查看近期热门行业

一、化工行业基础认知

首先,我们看一下化工的基本定义,化学工业(化工行业)是以化学工艺为核心,通过化学变化与物理加工手段,对石油、煤炭、天然气、矿石、农产品等基础原料进行规模化加工,实现物质组成、结构改造或新物质合成,进而生产各类化学品、材料及相关产品的经济部门,是工业体系的重要组成部分。

参照申万行业分类标准,基础化工行业可划分为七大子领域,涵盖上游化学原料、非金属材料,以及下游化学纤维、化学制品、农化制品、塑料、橡胶等。从应用场景与属性划分,亦可结合衣食住行等民生需求,归为纺服链、大农业链、大地产链、家电链、汽车链及其他细分赛道。

化工行业的行业特点非常明显,那就是往往兼具资本密集型与技术密集型属性,同时呈现显著的周期性特征,我们可以归纳为四大核心特点:

1、重资产壁垒:行业固定资产投资规模大,设备折旧成本高,新建项目从审批到落地投产通常需 3-5 年,前期投入大且投资回收期长,形成较高行业进入壁垒,规模效应显著。

2、强周期联动:行业景气度与宏观经济走势、下游房地产、汽车、家电、纺织等行业需求高度绑定,盈利与产品价格受供需关系、原材料成本、产能利用率等多重因素影响,呈现明显的周期性波动。

3、产业链复杂度高:行业上游衔接石油、天然气、煤炭等基础能源及原料,中游覆盖基础化工品、精细化工品等多品类生产,下游渗透农业、工业、消费等众多领域,产业链条长且各环节关联性强,上下游价格与需求传导需重点关注。

4、高政策敏感度:行业发展受环保、安全生产、能耗 “双控” 等政策约束显著,近年来 “双碳” 目标、供给侧结构性改革、产业升级等政策导向,持续推动行业格局优化与发展模式转型。

而从投资角度,周期行业投资的核心在于把握供需两端的边际变化,当前化工行业的供需格局已呈现显著的结构性改善。

在供给端,自然出清叠加政策调控,产能扩张受限,2023 年以来,受宏观经济低迷影响,化工行业企业盈利承压,行业自主扩产意愿持续走弱,本轮产能扩张周期已步入尾声。2025 年 7 月后,国内反内卷政策力度显著加大,进一步加速化工行业供给侧出清,有效约束新增产能释放。

另外,在我国 “碳达峰” 目标下,化工产业已逐步纳入双碳考核筹备范围,目前多项大型化工项目审批进度有所延迟,未来行业产能扩张将进一步贴合低碳发展要求。参考钢铁、水泥行业 2025 年正式纳入全国碳市场并进入实质性履约期的进程,生态环境部已启动化工、石化等行业碳市场扩围前期准备工作,行业供给端的政策约束将逐步落地。

而在需求端,相较于煤炭、钢铁、水泥、玻璃等以国内需求为主的周期行业,我国化工行业市场份额已达全球 40%~50% 且仍呈提升趋势,行业需求锚定全球市场,具备稀缺的需求增长属性,在全球经济复苏进程中,行业需求端有望实现更快节奏的复苏。

供需格局的改善成为 2025 年 7 月后化工板块实现行情反转的核心逻辑:在新增产能释放得到有效控制、反内卷政策加速供给出清的背景下,叠加全球需求稳步复苏,化工行业供需平衡进程有望进一步提前。

在政策推动下,化工行业各细分领域逐步形成价格协商机制,行业内无序竞争、低价内卷导致集体亏损的局面得到有效改善,行业净利率低点从负值修复至正值区间,行业整体盈利底部实现显著上修。

二、化工股的分类

化工股向来是A股周期与成长并存的热门赛道,但板块细分繁多、产业链绵长,分析以及跟踪难度极大,有着很深的准入门槛,今天,投研哥给大家整理一份清晰易懂的A股化工股分类框架,从上游资源、中游基础化工、下游精细化工与新材料三大角度,帮大家理清楚化工行业的基本框架。

先给大家一个整体框架,明确三大分类的核心逻辑、细分方向,后续再逐一拆解,方便大家对照梳理:

大类 | 核心逻辑 | 核心特点 | 代表性细分赛道 |

上游资源类 | 资源稀缺性+成本优势 | 强周期,盈利随资源价格波动,壁垒在资源储量 | 磷矿/磷化工、钾肥、萤石、纯碱原盐 |

中游基础化工类 | 规模效应+一体化降本 | 周期属性强,与宏观供需、产品价差高度相关 | 炼化一体化、煤化工、氯碱、有机原料 |

下游精细化工与新材料 | 技术壁垒+高附加值 | 弱周期,成长属性强,毛利水平高 | 农用化工、电子化学品、合成材料、化工新材料 |

上游资源类公司,核心就是“挖资源、卖资源”,或者把挖到的资源简单加工后再卖。这类公司的核心逻辑在于,竞争力来自资源储量和成本优势——资源越稀缺、开采成本越低,长期竞争力越强。盈利弹性主要来自资源价格的波动,适合把握周期拐点,做长期配置或波段布局。

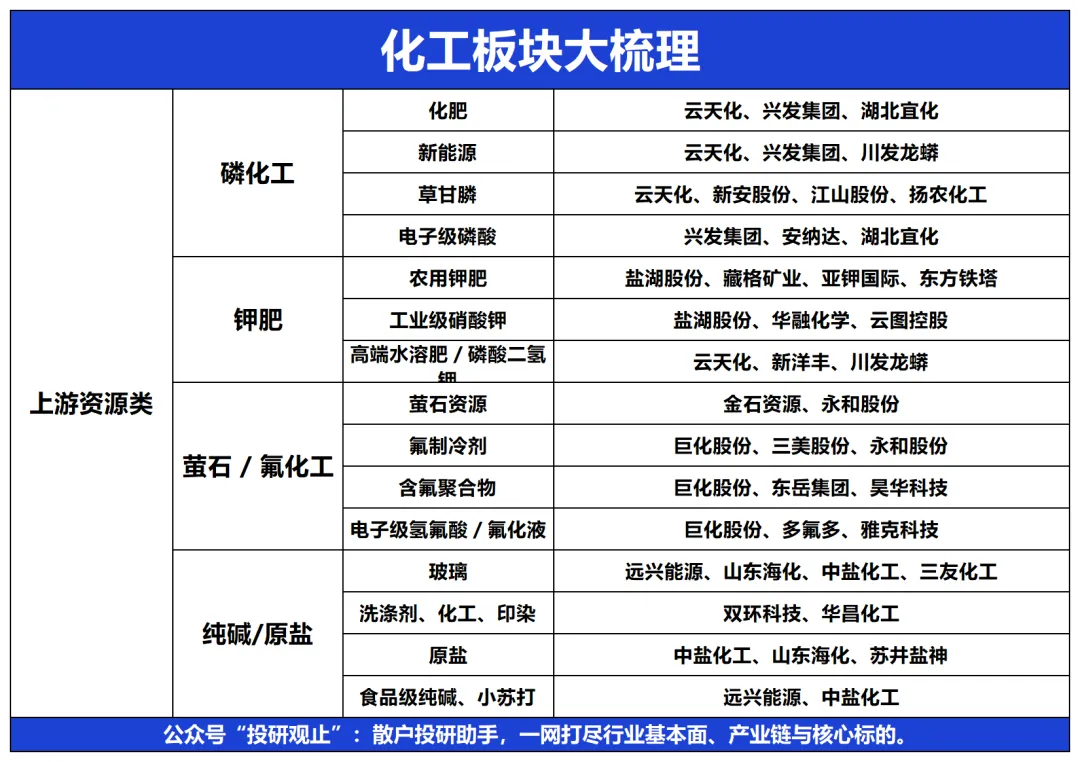

在这个领域,我们主要关注四大核心赛道:磷矿/磷化工、钾肥、萤石/氟化工以及纯碱/原盐。

我们按照这个逻辑来梳理,上游是什么(原料)、中游能做成什么(加工品)、下游用在哪(身边的场景),再按下游应用场景拆解对应的上市公司。

今天,我们主要梳理上游资源类。

三、磷化工

磷化工的上游原料自然就是磷矿,磷矿可是稀缺资源,挖一点少一点,所以有磷矿资源的公司往往在业内更具竞争力。

而磷化工的中游加工品主要有磷酸一铵、磷酸二铵、磷酸铁锂原料、草甘膦、电子级磷酸等。

这里呢,磷酸一铵、磷酸二铵是农民种地的“必备化肥”,玉米、水稻、小麦都要靠它增产,通俗理解,就是化肥中的磷肥;而磷酸铁锂原料,是新能源汽车电池的“核心成分”,很多电池里都有它;草甘膦其实就是除草剂,电子级磷酸是芯片制造的“清洁剂”,芯片生产过程中要靠它去除杂质。

那么我们按照下游应用进行分类:

(一)化肥(磷酸一铵、磷酸二铵):

云天化(600096):化肥产能龙头,按照2025年的产能测算,总产能约800万吨,其中磷酸一铵约350万吨、磷酸二铵约450万吨,合计占国内总产能的15%以上,排名全国第一;磷矿+化肥相关产品,占公司总营收的70%以上(2025年三季度数据,公司总营收375.99亿元,对应营收超263亿元);

贵州磷化集团(未上市):总产能约750万吨,其中磷酸一铵约300万吨、磷酸二铵约450万吨,湿法净化磷酸产能全球领先,预计2026年内攀升至300万吨,正在布局400万吨产能,技术和规模优势凸显;它是国内唯一具备大型湿法磷酸净化成套工艺技术自主知识产权的企业,化肥产品纯度高、质量稳定,同时布局新能源赛道,产业链延伸能力强。

兴发集团(600141):总产能约300万吨,行业第三,其中磷酸一铵约180万吨、磷酸二铵约120万吨,以高端化肥为主,它的优势是,重点延伸高端化工领域,不用单纯依赖化肥周期;靠近长江,运输成本低,产品口碑好,面向高端农业市场。

湖北宜化(000422):总产能约280万吨,排名第四,其中磷酸一铵约160万吨、磷酸二铵约120万吨;

(二)新能源(磷酸铁锂原料):

新能源是磷化工高增长赛道,核心看“磷酸铁锂原料也就是(磷矿石/磷酸)产能以及与电池厂合作关系”。

云天化(600096):产能龙头,磷酸铁锂原料产能约120万吨,全产业链优势明显,磷矿-磷酸-磷酸铁锂一体化,原料成本可控;与宁德时代、亿纬锂能深度合作,共建磷酸铁锂生产基地,产能优先供给合作方;

兴发集团(600141):磷酸铁锂原料产能约80万吨,产能第二,供给比亚迪、中创新航等企业;同时布局电子级磷酸,协同效应强,抗周期能力突出。

川发龙蟒(002312):磷酸铁锂原料产能约60万吨,产能第三,它的优势在于磷矿资源成本低,靠近西南电池生产基地,运输便利;与多家电池厂签订长期供货协议,订单稳定。

(三)草甘膦(除草剂):

草甘膦是全球用量最大的除草剂,这个赛道产能规模以及环保达标能力。

兴发集团(600141):产能约18万吨。草甘膦龙头,草甘膦占公司总营收的25%左右(2025年数据);

新安股份(600596):产能约15万吨,产能第二,他是草甘膦+有机硅双主业,协同效应强;依托浙江港口,出口便利,主要供给全球农化巨头;

江山股份(600389):产能约12万吨,产能第三,老牌草甘膦生产企业,技术成熟,产品口碑比较好,再就是靠近长江,运输成本低。

扬农化工(600486):产能约8万吨,产能第四,聚焦高端草甘膦产品,纯度高,主要用于园林、高端农业;母公司中化集团,渠道和资源优势明显,抗风险能力强。

(四)电子级磷酸(芯片用,高端赛道):

电子级磷酸是芯片制造核心辅料,技术壁垒高,这个赛道核心看技术实力以及先发优势,而先发优势主要来自于芯片厂认证。

兴发集团(600141):电子级磷酸龙头,产能约10万吨,电子级磷酸占公司总营收的10%左右,通过中芯国际、台积电等头部芯片厂认证。

安纳达(002136):产能约5万吨,产能第二,聚焦电子级磷酸细分赛道,产品主要用于中低端芯片、面板制造;与国内中小芯片厂合作紧密,订单稳定;技术逐步升级,正在向高端半导体级磷酸突破。

湖北宜化(000422):产能约3万吨,产能第三,与国内面板厂(如京东方)合作,聚焦显示面板用电子级磷酸,需求稳定。

四、钾肥

钾肥的上游原料是钾矿(钾盐矿 / 盐湖卤水),钾同样是稀缺战略资源,国内储量少、开采集中,有钾矿资源的企业拥有绝对成本与定价优势。

钾肥中游核心产品主要有氯化钾、硫酸钾、硝酸钾、磷酸二氢钾等,是农业 “氮磷钾” 三大肥料之一,被称为粮食的粮食,同时广泛用于新能源熔盐、电子玻璃、食品添加剂等领域。

按照下游应用分类:

(一)农用钾肥(氯化钾 / 硫酸钾,主赛道)

氯化钾是用量最大的基础钾肥,硫酸钾多用于忌氯作物(果树、蔬菜、烟草等)。

盐湖股份(000792):国内钾肥绝对龙头,氯化钾产能500 万吨 / 年,全球第四、全国第一,占国内总产能超 50%;坐拥察尔汗盐湖,氯化钾储量占全国已探明储量97%,资源壁垒无人可比;“钾锂双主业”,钾肥营收占比高,同时配套碳酸锂产能,抗周期能力强;承担国家钾肥储备任务,行业定价权与政策优势突出。

藏格矿业(000408):国内第二大钾肥企业,氯化钾产能200 万吨 / 年,同时布局老挝钾盐项目,规划新增 200 万吨产能;地处青海察尔汗盐湖东段,资源自给率高,成本优势明显;产品以氯化钾为主,同时配套碳酸锂,盈利能力稳定。

亚钾国际(000893):境外钾肥龙头,在老挝拥有钾盐矿,氯化钾产能200 万吨 / 年,持续扩产中;境外资源自主可控,远离国内资源约束,运输直达国内,成本可控;纯钾肥主业,业绩弹性大,是海外钾肥供给核心标的。

东方铁塔(002545):老挝氯化钾产能150 万吨 / 年,产能排名第四;“钢结构 + 境外钾肥” 双主业,钾肥业务贡献主要利润增量;资源稳定、成本较低,与亚钾国际共同构成老挝钾肥主力。

(二)新能源 / 工业级硝酸钾

硝酸钾主要用于光伏 / 光热储能熔盐、汽车 / 手机玻璃强化、高端焊接、食品添加剂等,技术壁垒高、附加值高。

盐湖股份(000792):工业级硝酸钾、氢氧化钾、碳酸钾等综合产能领先,依托盐湖资源一体化生产,成本优势显著;产品覆盖储能熔盐、电子级原料,与新能源、新材料赛道协同性强。

华融化学(301256):国内硝酸钾、氢氧化钾龙头,电子级与工业级产品齐全;高纯硝酸钾用于光热储能熔盐、光学玻璃强化,客户覆盖新能源与电子材料企业;技术成熟,纯度达标高端领域认证,进口替代空间大。

云图控股(002539):硝酸钾产能30 万吨 / 年,同时配套复合肥、氯化钾肥;产品用于光伏储能熔盐、食品添加剂、高端玻璃,下游需求稳定增长;产业链一体化,原料自给率高,盈利韧性强。

(三)高端水溶肥 / 磷酸二氢钾

磷酸二氢钾是高端叶面肥、水溶肥核心原料,用于经济作物增产提质,也用于食品、医药领域。

云天化(600096):磷酸二氢钾产能行业领先,依托磷钾协同生产,成本优势突出;产品覆盖农业高端水溶肥、工业级原料,渠道覆盖全国。

新洋丰(000902):国内复合肥 + 磷酸二氢钾龙头,磷酸二氢钾产能20 万吨 / 年;聚焦高端农业,产品纯度高、口碑好,面向设施农业、经济作物市场。

川发龙蟒(002312):磷酸二氢钾产能15 万吨 / 年,依托磷矿资源,实现磷钾一体化;产品多用于高端水溶肥、饲料添加剂,需求稳定、毛利率较高。

五、萤石/氟化工

萤石 / 氟化工的上游原料是萤石矿(氟石),它是不可再生的稀缺战略资源,有 “工业牙齿” 之称,国内高品位萤石矿集中在浙江、江西、福建等地,有萤石资源的企业在成本与供给上具备天然优势。

中游核心加工品主要有萤石精粉、无水氢氟酸(AHF)、氟制冷剂、含氟聚合物(PTFE/PVDF 等)、电子级氢氟酸等,是连接上游资源与下游应用的关键环节。

按照下游应用分类:

(一)萤石资源

萤石精粉是氟化工全产业链的基础原料,无水氢氟酸是核心中间体,产能与资源储备是核心竞争力。

金石资源(603505):国内萤石资源绝对龙头,保有萤石资源量超 2700 万吨,占全国单一型萤石资源储量约 17%,采矿证规模 112 万吨 / 年,萤石精粉产能约 120 万吨 / 年,占国内总产量 20% 以上;主力矿山原矿品位普遍超 35%,远高于国内 25% 的平均水平,浮选回收率超 85%,成本优势显著;推进 “选化一体” 项目,延伸无水氢氟酸产能,深度绑定巨化股份、多氟多等下游龙头,形成资源 - 氟化工协同布局。

永和股份(605020):萤石以及氢氟酸一体化布局,萤石精粉产能约 30 万吨 / 年,无水氢氟酸产能约 12 万吨 / 年;地处浙江萤石主产区,同时布局制冷剂、含氟聚合物,产业链协同效应强。

(二)氟制冷剂

氟制冷剂是空调、冰箱、冷链设备的 “制冷心脏”,第三代 HFCs(R32、R134a 等)为主流,受配额管控,龙头企业优势明显。

巨化股份(600160):国内制冷剂龙头,第三代制冷剂配额占比 39.3%,全球市占率超 30%,R32/R125 等核心产品产能约 100 万吨 / 年,排名全国第一;全产业链布局,萤石自给率达 60%,氢氟酸成本比行业平均低 15%-20%,关键中间体自产,成本优势突出;国内唯一拥有四代含氟制冷剂全系列产品的公司,环保型制冷剂产能持续扩张,客户覆盖格力、美的、海尔等家电巨头。

三美股份(603379):制冷剂产能第二,约 60 万吨 / 年,R134a、R32 等产品配额充足,以家用 / 商用空调制冷剂为主;专注制冷剂领域,产品种类齐全,靠近浙江港口,出口便利,主要供给全球制冷设备厂商,环保型制冷剂占比高,市场竞争力强。

永和股份(605020):制冷剂产能第三,约 30 万吨 / 年,同时配套无水氢氟酸与 PTFE 产能,产业链一体化程度高;积极布局四代制冷剂与含氟精细化学品,转型高端氟材料,抗周期能力逐步提升。

(三)含氟聚合物(新能源 / 高端制造高增长赛道)

含氟聚合物(PTFE、PVDF 等)具有耐高温、耐腐蚀、绝缘等特性,是新能源电池、光伏、半导体等领域的核心材料。

巨化股份(600160):含氟聚合物龙头,PTFE 产能国内前三,PVDF 产能约 1.5 万吨 / 年(锂电级占比提升),FEP、PFA 等产品线齐全;锂电级 PVDF 深度绑定宁德时代、比亚迪,电子级 PTFE 用于半导体线缆绝缘,高端氟材料业务贡献超 60% 利润,国产替代空间大。

东岳集团(00189.HK,港股):PTFE 产能全球第一(约 6 万吨 / 年),高端悬浮 PTFE 占比高,PVDF 产能领先(锂电级、光伏级),布局 PFA、PPVE 等高端氟聚合物;突破 “氟 - 硅 - 膜” 全产业链,氯碱离子膜、PVDF 背板膜等技术国内领先,产品覆盖半导体、5G 等高端领域。

昊华科技(600378):旗下晨光院是国内高端含氟聚合物技术龙头,电子级 PTFE、PVDF(锂电级)、PFA 等产品性能国际先进;PFA 用于半导体管道、阀门衬里,高端含氟聚合物市占率国内第一,客户涵盖航空航天、新能源头部企业。

(四)电子级氢氟酸 / 氟化液(半导体 / 芯片高端赛道)

电子级氢氟酸(G5 级)、氟化液是芯片制造的 “清洗剂”“冷却液”,技术壁垒高,核心看芯片厂认证与纯度。

巨化股份(600160):电子级氢氟酸(G5 级)产能 6000 吨 / 年,电子级氟化液纯度达 99.999%,打破 3M 垄断并通过台积电认证,成为半导体液冷领域国产替代核心力量;依托无水氢氟酸基础,延伸电子级产品,与中芯国际、长江存储等头部芯片厂合作紧密,供货稳定性强。

多氟多(002407):电子级氢氟酸产能约 5000 吨 / 年,纯度达标 7nm 制程要求,通过台积电、中芯国际认证;同时布局六氟磷酸锂(锂电池电解质),新能源与半导体双赛道协同,抗周期能力突出。

雅克科技(002409):电子级氟化液、含氟特种气体龙头,产品用于半导体蚀刻、清洗环节,通过国际半导体巨头认证;依托含氟精细化学品技术积累,高端电子化学品业务快速增长,进口替代空间广阔。

六、纯碱/原盐

纯碱的上游原料就是原盐、石灰石,再配上煤炭、电力进行生产。原盐属于基础工业原料,资源并不稀缺,但自给率高、靠近盐矿或港口的公司成本优势非常明显。

纯碱的中游产品主要是轻质纯碱、重质纯碱,还有副产的氯化铵。

重质纯碱主要用于平板玻璃、光伏玻璃,是玻璃生产不可替代的核心原料;轻质纯碱多用于洗涤剂、化工、食品、印染等行业;原盐除了生产纯碱,也是氯碱化工、食用盐的基础原料。

我们按照下游应用进行分类:

(一)玻璃

玻璃是纯碱最大下游,重质纯碱是核心用料,光伏玻璃是当前最强增长赛道。

远兴能源(000683):天然碱法绝对龙头,纯碱产能500 万吨 +,成本全行业最低;天然碱法不需要消耗大量原盐和石灰石,环保、成本双优势;产品大量供给光伏玻璃企业,是光伏高景气最受益的纯碱公司之一。

山东海化(000822):氨碱法龙头,纯碱产能300 万吨 / 年,国内第一梯队;重质纯碱占比高,主要供给平板玻璃、光伏玻璃企业;靠近原盐产地,运输成本低,区域优势明显。

中盐化工(600328):纯碱产能280 万吨 / 年,原盐 + 纯碱 + PVC 一体化企业;自有原盐资源,原料自给率高,成本可控;客户覆盖全国大型玻璃集团,订单稳定。

三友化工(600409):纯碱产能340 万吨 / 年,联碱法龙头;“纯碱 + 粘胶 + 氯碱” 多主业协同,抗周期能力强;重质纯碱供给玻璃、光伏领域,是北方核心供应商。

(二)洗涤剂、化工、印染

轻质纯碱主要用于日用化工、印染、冶金、水处理等,需求稳定、刚需强。

双环科技(000707):联碱法纯碱产能110 万吨 / 年,轻质纯碱占比较高;主要供给华中、华东地区洗涤剂、印染、化工企业;区域渠道成熟,客户稳定。

华昌化工(002274):联碱法纯碱产能60 万吨 / 年;轻质纯碱用于化工、印染、水处理等行业;与复合肥业务协同,盈利能力稳定。

(三)原盐(工业盐、食用盐)

原盐是纯碱、氯碱的上游,资源量大、刚需稳定,自给率就是竞争力。

中盐化工(600328):原盐自给率高,拥有自有盐矿和盐场,是国内盐化工龙头;原盐不仅自用生产纯碱、烧碱,还对外销售,成本优势突出;央企背景,资源稳定、政策支持强。

山东海化(000822):周边原盐资源丰富,采购半径小、运费低;原盐成本控制行业优秀,支撑纯碱长期竞争力。

苏盐井神(603299):井矿盐龙头,原盐产能大,纯度高、成本稳定;工业盐供给纯碱、氯碱企业,同时布局食用盐、盐化工新材料。

(四)食品级纯碱、小苏打

食品级纯碱、小苏打用于食品加工、医药、饲料添加剂,壁垒更高、毛利更好。

远兴能源(000683):小苏打产能110 万吨 / 年,全国第一;天然碱法制小苏打,纯度高、质量稳,大量用于食品、饲料、环保;出口量很大,全球竞争力强。

中盐化工(600328):食品级纯碱、小苏打产品齐全,符合国家食品级标准;供给食品加工、医药企业,品牌认可度高。

投研观止:散户身边的投研助手,一网打尽行业基本面、产业链与核心标的!

点击下方名片,感谢您的关注。