点击上方蓝字·关注我们

报告日期: 2026年2月10日

分析周期: 2026年2月1日-2月9日(春节前最后交易窗口)

核心变量: 纸厂停机计划、木片供需、价格表现

一、 2月1-9日市场数据总览

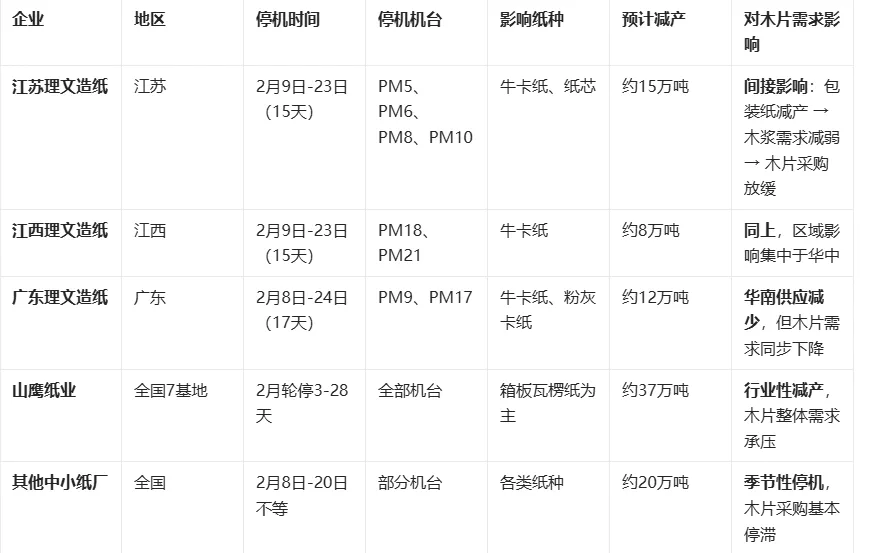

纸厂停机计划汇总(2月关键企业)

关键结论:2月9日起,全国纸厂进入集中停机期,木片直接需求锐减,市场交易进入“节前休市状态”。

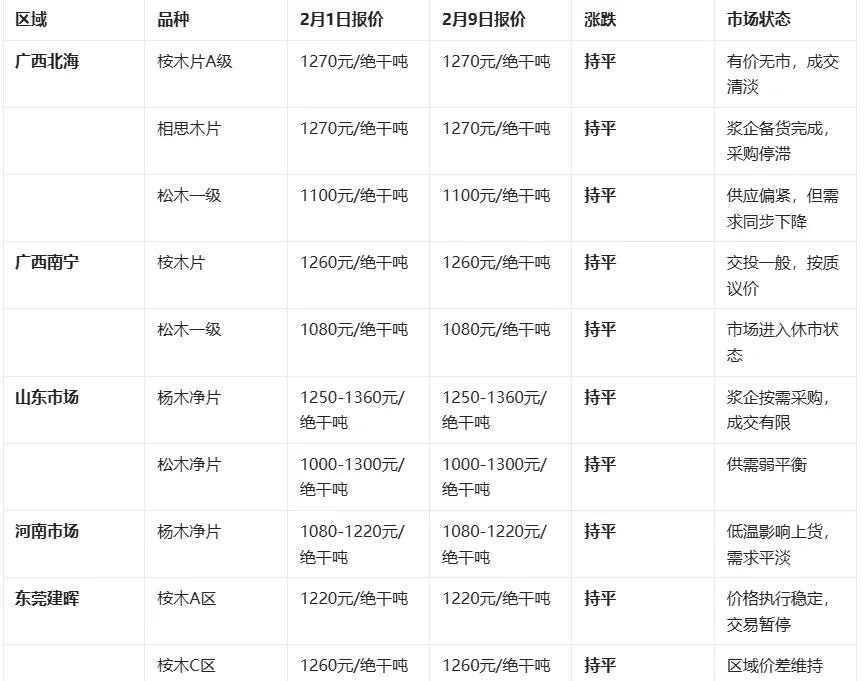

木片价格表现(2月1日 vs 2月9日)

关键结论:2月1-9日价格全面走平,市场呈现“价格刚性、成交萎缩”特征,纸厂停机未引发价格下跌,主因节前供需同步收缩。

供需关键指标变化

二、 市场逻辑分析:停机背景下的供需错配

供应端:低温天气持续,采伐加工基本停止,木片供应处于季节性低谷。

需求端:纸厂集中停机,木片直接采购需求锐减,仅少数浆企维持生产所需。

结果:供需同步收缩,价格失去波动动力,市场进入“休眠状态”。

节前备货已完成:南方浆企在1月下旬已完成备货,库存可覆盖春节生产。

进口成本支撑:越南木片FOB 163-165美元,到岸成本约1240-1260元,与国产价差仅30-50元,形成底部支撑。

供应弹性不足:木片加工厂同步停工,无抛售压力。

价格刚性特征:大型浆企(太阳、晨鸣)挂牌价稳定,形成市场锚点

南方(广西、广东):价格维持1月末高位,因节前备货充分,且进口替代成本高。

北方(山东、河南):价格区间稳定,因供需均弱,缺乏驱动因素。

东西部差异:江西、湖北等地价格平稳,受区域纸厂停机影响较小。

三、 节后市场预测(2月18日-3月15日)

| 1280-1300元 | 1270-1290元 | 1260-1280元 | |||

预测逻辑

第一阶段:纸厂复工补库,需求集中释放,价格温和上涨(涨幅1-2%)。

第二阶段:供应逐步恢复,需求回归常态,价格高位盘整。

第三阶段:市场供需重新平衡,价格小幅回调。

2月20日:首批纸厂复工,开启补库窗口。

2月25日:木片供应开始恢复,供需矛盾缓解。

3月5日:纸厂补库基本完成,需求驱动减弱。

风险点:

复工进度慢于预期(概率30%)

成品纸库存高企压制补库力度(概率40%)

进口木片价格大幅下跌(概率20%)

四、 分角色操作建议

出货时机:重点把握2月20-25日,随补库需求释放分批出货。

价格策略:南方可瞄准1280-1300元区间,北方不宜过度追高。

风险管理:避免囤货赌涨,3月上旬前完成主要销售。

采购窗口:2月18-20日可适量建仓,关注复工进度。

销售节奏:随补库进程逐步出货,3月前清空库存。

套利机会:关注南宁-北海价差(当前50元)、国产-进口价差(30-50元)。

补库策略:

刚性需求:2月20-25日完成50-60%补库。

弹性需求:观望至2月底,根据价格走势调整。

供应商管理:优先与供应稳定、质量可靠的供应商合作。

成本控制:若国内价格涨幅超3%,可考虑进口替代。

关注标的:FSC认证木片、特种纤维供应商。

投资时机:2月下旬至3月上旬,关注供需变化。

风险规避:避开库存高、资金紧张的企业。

五、 结论与核心判断

2月1-9日市场已提前进入“春节模式”,价格走平、成交萎缩,纸厂停机未引发价格下跌。

节后市场将呈现“温和上涨-高位盘整-小幅回调”三阶段走势,南方涨幅或达1-2%,北方涨幅有限。

关键时间窗口在2月20-25日,补库需求集中释放将推动价格短期上行。

全年看,2026年木片价格重心将较2025年上移1.5-4.5%,但短期受纸厂停机、需求复苏力度制约。

不赌涨、不囤货:年后行情以阶段性机会为主,非趋势性上涨。

现金为王:确保资金流动性,优先现款现货交易。

质量优先:严格把控木片质量,避免验收纠纷。

关注复工:紧密跟踪纸厂复工进度,灵活调整策略。

【环远木讯市场分析】数据来源:卓创资讯、企业公告、生意社、内部调研数据 免责声明:本分析基于公开信息整理,力求但不保证数据的绝对准确性。内容仅为市场研究参考,不构成任何投资建议。读者据此操作风险自担。如认为内容存在版权问题,请及时联系我们处理。 更多资讯请关注 公众号:木讯网 (muxunwang)