,2025年中国高频治疗设备产品招采信息共2539条,采购数量达3806台,同比增长24.83%(从约3049台增长至3806台);采购金额3.63亿元,同比增长24.22%(从约2.92亿元增长至3.63亿元);覆盖招标单位1550家、中标单位1738家。整体市场需求保持稳定增长,参与主体数量较多,行业活跃度较高。

,2025年中国高频治疗设备产品招采信息共2539条,采购数量达3806台,同比增长24.83%(从约3049台增长至3806台);采购金额3.63亿元,同比增长24.22%(从约2.92亿元增长至3.63亿元);覆盖招标单位1550家、中标单位1738家。整体市场需求保持稳定增长,参与主体数量较多,行业活跃度较高。

01

细 分 领 域

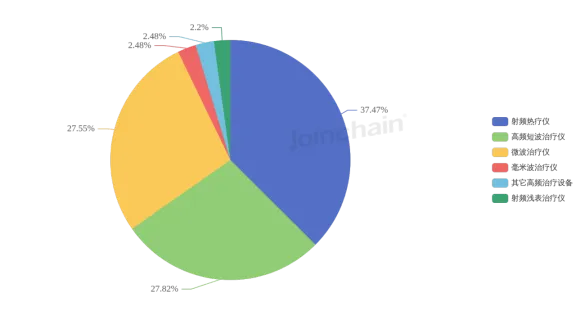

据众成数科医械云标讯MDBIDS统计,2025年我国高频治疗设备中标情况分化明显。据众成数科统计,射频热疗仪(1.36亿元,同比+29.52%)、高频短波治疗仪(1.01亿元,+29.49%)、微波治疗仪(1.0亿元,+21.95%)居前三,合计占主要份额;毫米波治疗仪虽仅0.09亿元,但同比大增80%;其它部分细分产品如其它高频治疗设备同比降30.77%。整体主流产品稳增,小众细分增长迅猛,部分产品需求收缩。

图表1 2025年全国高频治疗设备各细分领域中标金额及变化

数据来源:医械云标讯MDBIDS

02

竞 争 格 局

| 1、品牌竞争格局

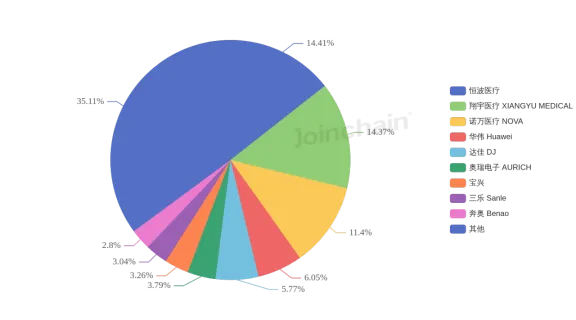

据众成数科医械云标讯MDBIDS统计,2025年我国高频治疗设备市场份额排名前五的品牌依次为恒波医疗(14.41%)、翔宇医疗(14.37%)、诺万医疗(11.40%)、华伟(6.05%)和达佳(5.77%)。从占比变化趋势看,华伟增长最为显著(较去年同期提升3.54个百分点),诺万医疗则出现较大幅度下滑(下降3.45个百分点),恒波与翔宇医疗份额小幅上升,达佳略有下降。

图表2 2025年全国高频治疗设备各品牌市场份额(按数量)

数据来源:医械云标讯MDBIDS

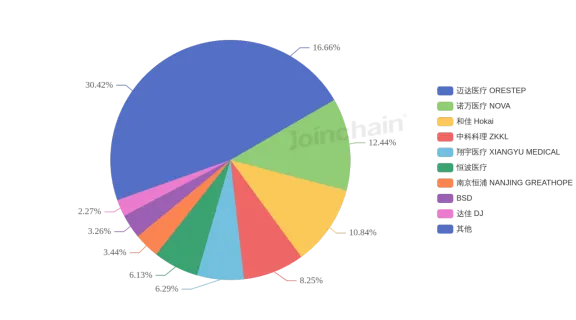

据众成数科医械云标讯MDBIDS统计,2025年高频治疗设备市场品牌格局中,迈达医疗以16.66%的份额居首,诺万医疗、和佳分别以12.44%、10.84%紧随其后,前三品牌合计占比达39.94%。从同比变化看,迈达医疗占比比去年同期提升6.73个百分点,和佳增长4.02个百分点,诺万医疗则下降7.56个百分点。迈达医疗与和佳呈现明显增长趋势,诺万医疗有所下滑,预计未来高频治疗设备市场头部品牌竞争将更趋激烈,增长型品牌有望进一步扩大市场份额。

图表3 2025年全国高频治疗设备各品牌市场份额(按金额)

数据来源:医械云标讯MDBIDS

03

区 域 分 布

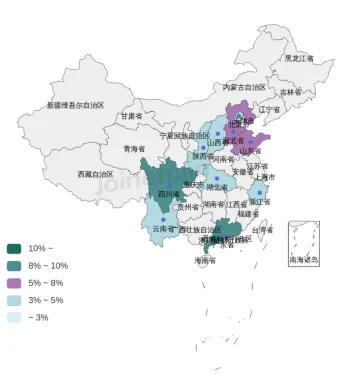

据众成数科医械云标讯MDBIDS统计,从省份采购情况来看,2025年我国高频治疗设备招投标市场中,前五省份采购金额合计占比为35.04%。其中四川省以9.98%占据榜首,广东省(8.80%)、河北省(6.42%)、山东省(5.30%)和云南省(4.54%)紧随其后。前五省份合计占比超三成,反映出高频治疗设备采购需求在区域分布上存在一定集中性,头部省份的市场活跃度相对较高。

图表4 2025年全国高频治疗设备各品牌市场份额(按金额)

数据来源:医械云标讯MDBIDS

本期粉丝福利

后台发送“12月刊”,即可免费获取12月合集资料,包含多个国际贸易、招采数据报告以及市场动态。