(与2024年同期对比)

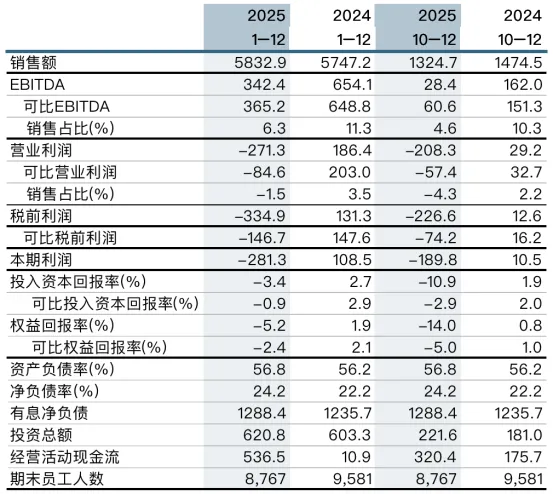

销售额为58.33亿欧元(57.47亿欧元)。

营业利润为–2.71亿欧元(1.86亿欧元),可比营业利润为–8,500万欧元(2.03亿欧元)。

税前利润为–3.35亿欧元(1.31亿欧元),可比税前利润为–1.47亿欧元(1.48亿欧元)。

可比投入资本回报率为–0.9%(2.9%)。

经营活动现金流净额为5.37亿欧元(1,100万欧元)。

(与2024年同期对比)

销售额为13.25亿欧元(14.75亿欧元)。

营业利润为–2.08亿欧元(2,900万欧元),可比营业利润为–5,700万欧元(3,300万欧元)。

税前利润为–2.27亿欧元(1,300万欧元),可比税前利润为–7,400万欧元(1,600万欧元)。

可比投入资本回报率为–2.9%(2.0%)。

经营活动现金流净额为3.20亿欧元(1.76亿欧元)。

2025年第四季度主要事件

欧洲和中国市场的商品浆需求持续低迷。约策诺(Joutseno)浆厂在6-12月期间停产。

与上一季度相比,芬林针叶商品浆的平均销售价格在欧洲下降1%,在中国下降3%。

纸板交付量环比下降,平均销售价格小幅下滑。鉴于市场形势以及释放营运资金的需要,公司实施了减产措施。

2025年10–12月的可比营业利润中包含4,000万欧元,为凯米(Kemi)生物制品厂受损所获得的保险赔偿。

作为成本节约及盈利改善计划的一部分,芬林集团就所有员工启动变革谈判,最终裁减近800个永久性岗位。相关谈判导致公司确认4,400万欧元一次性费用,计入影响2025年10–12月营业利润可比性的项目。

芬林集团完成了芬兰辛佩利(Simpele)纸板厂6,000万欧元的更新改造项目。

瑞典玛利斯塔德(Mariestad)生活用纸工厂扩建及翻新项目完成并投产。

报告期后事项

2026年2月4日,集团母公司芬林控股集团公司(Metsäliitto Cooperative) 从日本伊藤忠株式会社(Itochu Corporation)收购芬林芬宝有限公司(Metsä Fibre Oy)5.1%股权。交易完成后,芬林控股集团公司持股比例提升至55.2%,伊藤忠持股为19.9%,芬林纸板公司(Metsä Board Corporation)持股比例维持在24.9%。

芬林集团总裁兼首席执行官万友熙(Jussi Vanhanen)表示:

2025年,由于木浆和锯材销量增长,集团销售额同比增长1.5%。然而,纸板交付量的下降以及木制品分销业务表现疲弱,对整体销售产生了负面影响。集团2025年的可比营业利润为8,500万欧元的亏损,主要原因在于销售价格下行以及固定成本上升。因此,确保成本竞争力成为下半年工作的核心重点。集团于7月宣布,自2026年起分阶段实现每年3亿欧元的成本节约目标。作为成本节约和盈利改善计划的一部分,集团启动了变革谈判,最终裁减约790个永久性岗位。

不过,大部分成本节约将来自可变成本。目前有数百名员工每天参与相关项目,整体进展良好。根据当前判断,计划中的约三分之二节约额将在2026年的业绩中体现。与此同时,木材价格自2025年夏季开始回落,也将对2026年业绩形成支撑,相关影响将随着此前采购的立木采伐而逐步显现。

2025年的一大亮点是经营活动现金流超过5亿欧元,这主要得益于下半年系统性库存和营运资本优化。同期集团投资额亦略高于5亿欧元,整体融资状况保持稳定。2026年投资规模将显著下降,届时唯一的重要新项目是艾内科斯基 (Äänekoski)Kerto® LVL单板层积材新工厂投产。

关键财务指标

(单位:百万欧元,除非另有说明)

各业务板块销售额及营业利润

短期市场展望

地缘政治紧张局势以及全球经济发展的不确定性削弱了消费者信心,导致木浆类终端产品需求走弱。同时,终端产品中阔叶浆占比上升,也对针叶浆需求形成压力,整体上削弱了针叶木商品浆的市场需求。

生活用纸产品需求预计保持稳定,长期增长仍处于平稳水平。