美银全球资金流向报告:2026年市场格局重构,从华尔街转向主街

全球资金流向揭示市场重大转折

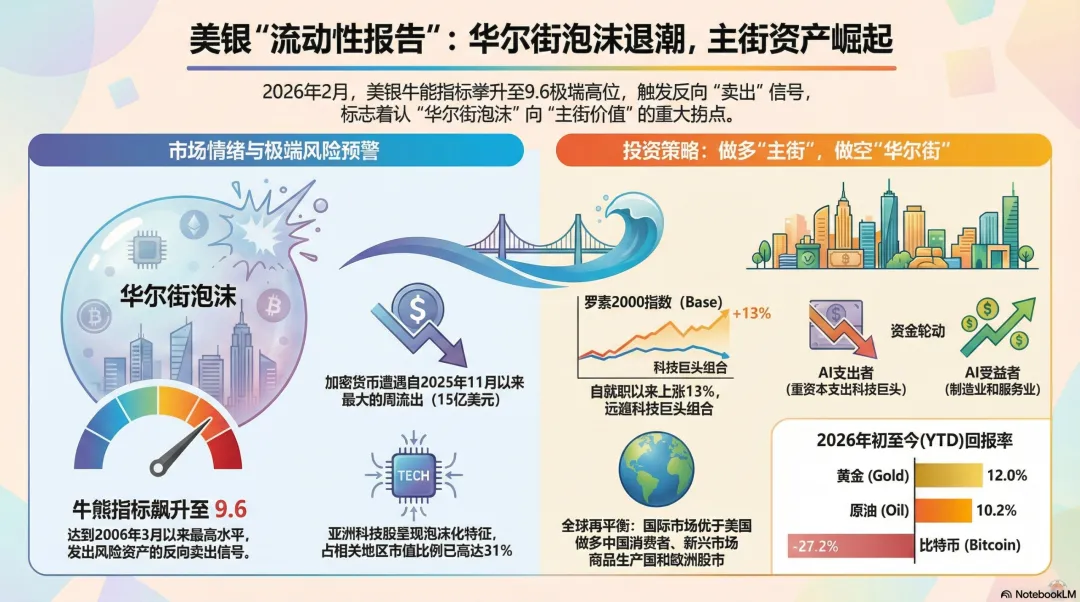

美银最新发布的《资金流向秀》报告显示,2026年初全球资产表现出现显著分化:黄金上涨12.0%,原油上涨10.2%,全球股票上涨4.9%,而比特币却大幅下跌27.2%。这一表现背后,是市场从“亿万富翁游戏”向“基础经济”的转向,小盘股表现大幅领先于“兄弟亿万富翁”组合。资金流向的关键信号

过去一周,全球资金涌入现金资产达872亿美元,股票市场流入346亿美元,债券市场流入230亿美元。值得注意的是,黄金出现自2025年11月以来的首次周度流出(8亿美元),加密货币则遭遇2025年11月以来最大规模流出(15亿美元)。投资级债券连续41周获得资金流入,规模达171亿美元,创2025年8月以来新高。欧洲股市流入42亿美元,为2025年4月以来最大流入;韩国股市流入52亿美元,创历史最高纪录。牛熊指标发出卖出信号

美银牛熊指标升至9.6,为2006年3月以来最高水平,已触发“卖出”信号。该指标显示市场情绪过度乐观,对风险资产构成反向操作信号。指标要结束当前卖出信号需要满足以下条件:现金水平从3.2%升至3.8%以上、股票市场出现超100亿美元流出、科技基金流出超40亿美元、高收益债券信用利差超过350个基点、全球股指出现3-5%的调整。市场风格切换:从华尔街到主街

报告发现,“兄弟亿万富翁”组合(包括NVDA、META、PLTR等科技巨头)自美国总统就职以来仅上涨6%,而罗素2000小盘股指数同期上涨13%。这一表现差异凸显市场正在从华尔街热门交易(大型科技股、加密货币、贵金属)转向主街资产(小盘股、必需消费品、能源股)。美银建议“做多底特律,做空达沃斯”——即看好新兴市场、小盘股、银行股、REITs等在上半年受到债券熊市压制的资产。随着人工智能对劳动力市场的冷却效应显现,2026年通胀可能下行,政治家开始关注民生 affordability 问题。资产配置的战略转向

2020年代至今的累计资金流向显示,现金资产流入5.0万亿美元,股票流入3.0万亿美元,债券流入2.4万亿美元。当前美银私人客户资产配置中,股票占64.4%,债券占17.8%,现金占10.6%。报告建议关注国际市场的机会,特别是中国消费者和新兴市场大宗商品生产商。从资产轻型商业模式向资产重型商业模式的转变,对2020年代市场领军者——大型科技股/“七巨头”构成重大威胁。关键技术位与风险提示

只要美元指数不暴涨至100水平,大型科技股(XLK)133美元、比特币58000美元、黄金4550美元/盎司等关键技术水平应能守住。但如果美国K型经济顶部的财富激增开始逆转,同时就业数据开始下滑,美国国债收益率的暴跌可能是最大风险点。亚洲科技股可能面临最后一轮去杠杆冲击,日本实际债券收益率从-1.5%升至1.5%的走势,与2022年美国实际收益率从-0.5%升至1.5%并重创加密货币和科技股的情况惊人相似。历史转折点的资产表现规律

报告回顾了1971年布雷顿森林体系终结(黄金和实物资产获胜)、1980年里根-撒切尔-沃尔克时代(债券获胜)、1989年柏林墙倒塌(美股获胜)、2001年9/11事件和中国加入WTO(大宗商品和金砖国家获胜)、2009年全球金融危机(美股和私募股权获胜)、2020年新冠疫情(“七巨头”获胜)等历史转折点的资产表现规律。当前我们正处于2025年“MAGA”政策开启的新世界秩序中,美国例外主义正向全球再平衡转变,国际股票将成为赢家。2026年迄今的资产表现排名

年初至今表现最佳的资产类别:韩国股市(30.6%)、土耳其股市(22.6%)、希腊股市(18.9%)、巴西股市(16.2%)、能源板块(14.4%)、白银(19.5%)、原油(14.1%)。这一表现进一步印证了从科技股向传统经济板块的轮动趋势。投资启示录

当前市场正处于多重“峰值”状态:头寸峰值、流动性峰值、不平等峰值。策略上应保持对小盘股、银行股、REITs等主街资产的配置,警惕过度拥挤的科技交易。随着政治重心转向民生问题,那些在2020年代上半年受债券熊市压制的资产类别可能迎来逆转机会。市场总是循环往复,从华尔街狂欢到主街复兴的转变正在发生。聪明的资金已经开始布局那些真正支撑实体经济的基础资产,而非仅仅追逐市场热点的金融游戏。