朋友们好,为什么一聊起财报,就会给人一种高深莫测,晦涩难懂的感觉?尤其各种营收数字、增速比例让人看得眼花缭乱!

但其实看懂财报内核并不难,今天笔者就用今晚“真假”超预期的两家公司,来为大家深入解剖这个问题!

咱们首先来看这两家公司的“外像!”

01 招商LC:油运王,Q4略超预期

【2025年业绩概况】

2025全年净利中值63亿,同比增长17%至29%,略超预期。Q4净利润中值30亿,环比增长155.3%,主要因油运业务利润爆发和一笔非经常性收益的确认。

【超预期原因】

1、油运业务量价齐升:VLCC(超大型油轮)运价大幅上涨,2025年Q4旺季运价突破8万美元/天,公司油轮船队经营利润同比预增200%–230%,贡献核心业绩弹性。

2、非经常性收益增厚利润:处置老旧船舶实现收益,同时收购的安通股份股票产生公允价值变动收益,看不懂没关系,结论是增加了6个亿的净利润。

【2026年盈利预测及估值】

26年净利润预测均值大概81亿元,对应当前大概9.6倍。

02 盈趣KJ:受益涨价,Q4大超预期

【2025年业绩概况】

2025年预计实现归母净利中值6亿,同比增长114.69%至162.40%,Q4净利润中值4.22亿,环比增长955%,大超预期。

【超预期原因】

1、主营业务稳健增长:2025年营收中值41.27亿,同比增长13%至18%。创新消费电子(如电子烟部件)、汽车电子等板块订单交付稳定,支撑收入增长。

2、非经常性损益贡献显著:公司持有的参股公司摩尔线程的股份产生公允价值变动收益,预计增加净利润3.81亿。同时公司通过精细化管控,部分抵消了研发投入增加(如布局AI、脑机接口等前沿技术)和股权激励费用带来的支出上升。

【2026年盈利预测及估值】

2026年净利润预测均值大概5亿元,对应当前30.8倍。

ok,外像表述完了,谁是真超预期,谁是假超预期?

聪明的你可能觉得,这两都有非经常性损益(单纯理解为额外收入就行),招轮增厚利润6亿,盈趣增厚利润3.8亿!(说实话能看懂这点已经强于90%散户了)

但招轮是卖了老船和一些会计计算方法变动,盈趣牛呀,买了摩尔线程,说明它眼光好!它还布局了些AI和脑机接口,更牛了呀!

但其实(不卖关子了):

招轮是真“美猴王”,而盈趣是假“美猴王”,就是你六耳猕猴!

为什么?一看主业真数据

招轮主业油运业务量价齐升:2025年Q4运价大幅上涨,旺季突破8万美元/天,油轮船队经营利润同比预增215%

盈趣主业仅稳健增长,而如果Q4剔除摩尔股权的增益3.8亿后,2025年扣非净利中值2.4亿,同比增长竟然只有0.8%!(因为披露的区间,如果是下限甚至是负增长)

二看:非经常性损益是否已在预期内

招轮卖船、资产计算方法变动,其实行业内都是有预期的,不是突发的,盈趣的摩尔大赚一笔,其实也已经发生了,不是等到今天财报预告了才知道的,所以预期内的变动,不算超预期~

再说点别的:喜欢蹭热点的(比如间接说自己投资了什么AI、脑机接口等新技术),以掩盖自己主业没啥大进展的公司,它大概率就是六耳猕猴!

ok,希望看完这篇文章的散户朋友,能在看财报时更省力轻松~

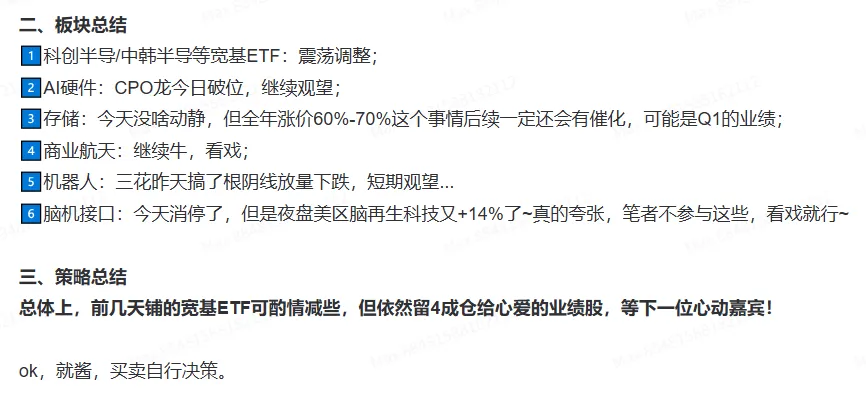

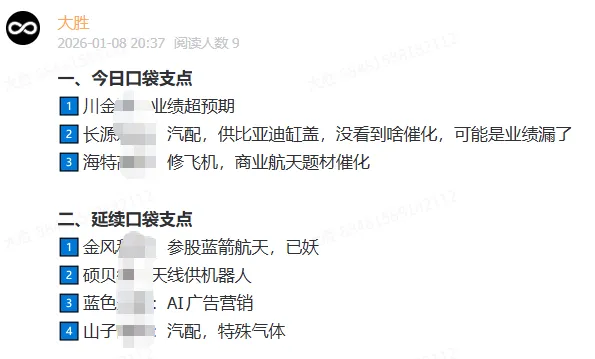

今日策略和口袋看图哈:

ok,今晚就酱!

那么还有哪些财报关键点是散户必须重视的呢?欢迎在评论区给笔者这名散户留下建议!

本文提到的详细数据、最新纪要研报,及市场专业复盘等内容,均同步更新到知识星球"大胜局·业绩为王"。有需要的读者,可扫描文末海报二维码加入后阅读。(海报内亦有笔者微信二维码,添加请备注读者)

作者:大胜

星球今日更新文章:

1、《20260108-股票市场专业复盘及明日策略》

2、《业绩解读及明日策略:招商LC、盈趣KJ等公司》

3、《20260108-今日口袋支点及延续口袋支点公司》

4、更新纪要

1️⃣【天风电新】太空能源:近期订单、审厂密集催化0108

2️⃣【天风电新】固态更新推荐

欢迎扫码加入

往期文章推荐:

马斯克:人类“数字永生”元年已至,你准备好插上脑机芯片了吗?

风险提示:本文所表达观点是在目前特定市场情况下基于一定假设条件的分析和判断,并不意味着适合今后所有市场状况,不构成对阅读者的投资建议,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

请【关注】【点赞】【在看】【星标】大力支持笔者!