奥特莱斯(Outlets)作为一种以“名品+折扣”为核心特征的商业形态,在全球及中国市场持续展现其独特的商业价值与增长韧性。2025年,在消费理性化、体验化与资本化并行的背景下,奥特莱斯行业正从规模扩张迈入提质增效、价值重估的新阶段。本报告结合行业最新数据与趋势,重点从资产估值、发展现状与发展机遇三个维度,系统剖析中国奥特莱斯行业的当前态势与未来走向。

市场规模核心数据

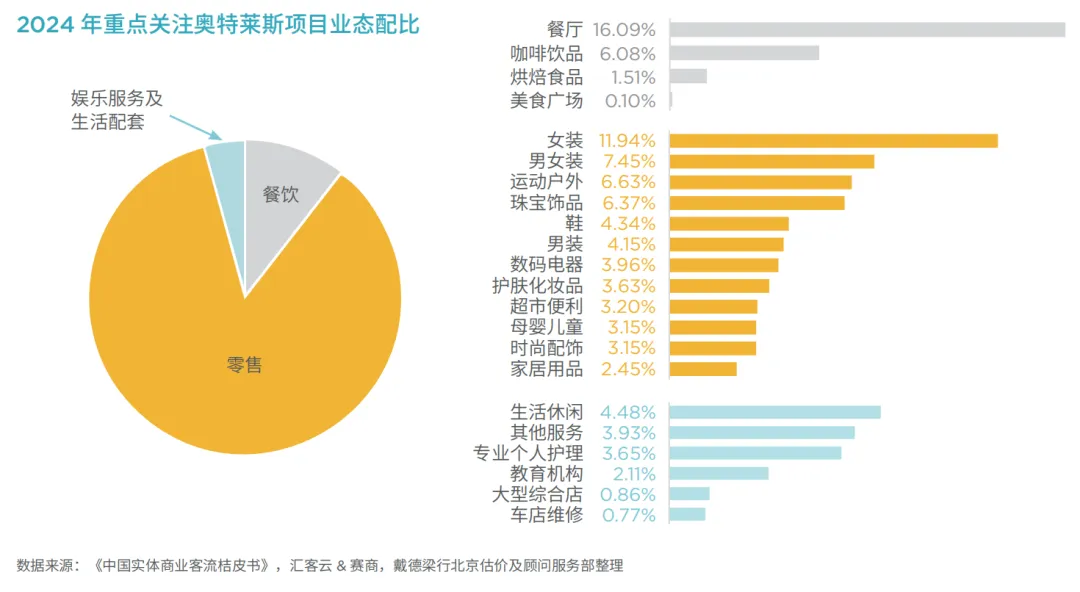

品质化奥特莱斯项目:205 个(覆盖全国 29 省 78 个地级城市),含未纳入统计的品质化项目共约 235 个; 销售额:2024 年 7 月 - 2025 年 6 月达 1800 亿元,同比增长 8.9%; 客流量:近 9 亿人次,同比增长 12.5%,呈现 “量额齐升”; 核心客群:25-35 岁消费者占比大幅攀升,Z 世代增速领先,80% 通过小红书、抖音获取折扣信息; 折扣范围:主力商品 3-7 折,部分过季商品低至 1-2 折。

区域分布数据

区域分布数据

头部企业与项目动态

头部企业与项目动态六大连锁集团(王府井、首创、百联等):运营 83 个品质化项目,贡献 61.1% 销售额,2025 年末预计达 87 家; 杉杉商业:23 个在营项目,为全国项目数最多的专业运营商; 2025 年新开业项目:10 个(含宁波前湾盛世里文旅奥莱、武汉杉杉奥莱等); 成熟项目扩容:重庆佛罗伦萨小镇二期、上海百联奥莱二期(目标 “亚洲最大”)等推进中。

海内外 REITs 市场核心数据

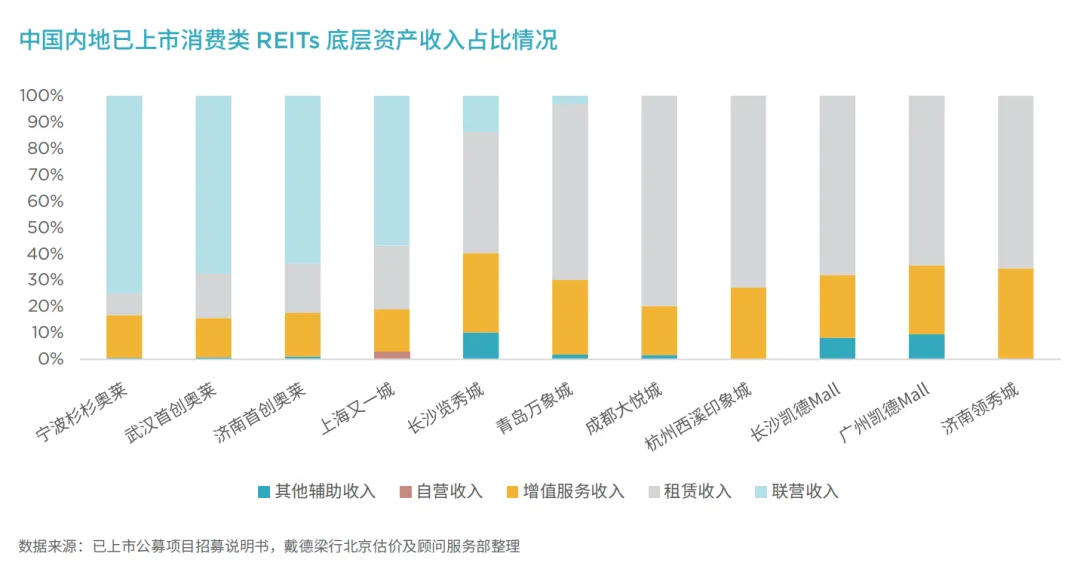

海内外 REITs 市场核心数据已上市 REITs:2 支(华夏首创奥特莱斯 REIT、中金唯品会奥特莱斯 REIT) 合计市值:76.1 亿元,占消费类基础设施市值 17.9% 杠杆率:未使用外部融资(行业上限 28.57%) 底层资产表现:济南首创奥莱销售额复合增长率 12.5%,武汉首创奥莱 17.6%,宁波杉井奥莱出租率稳中有升

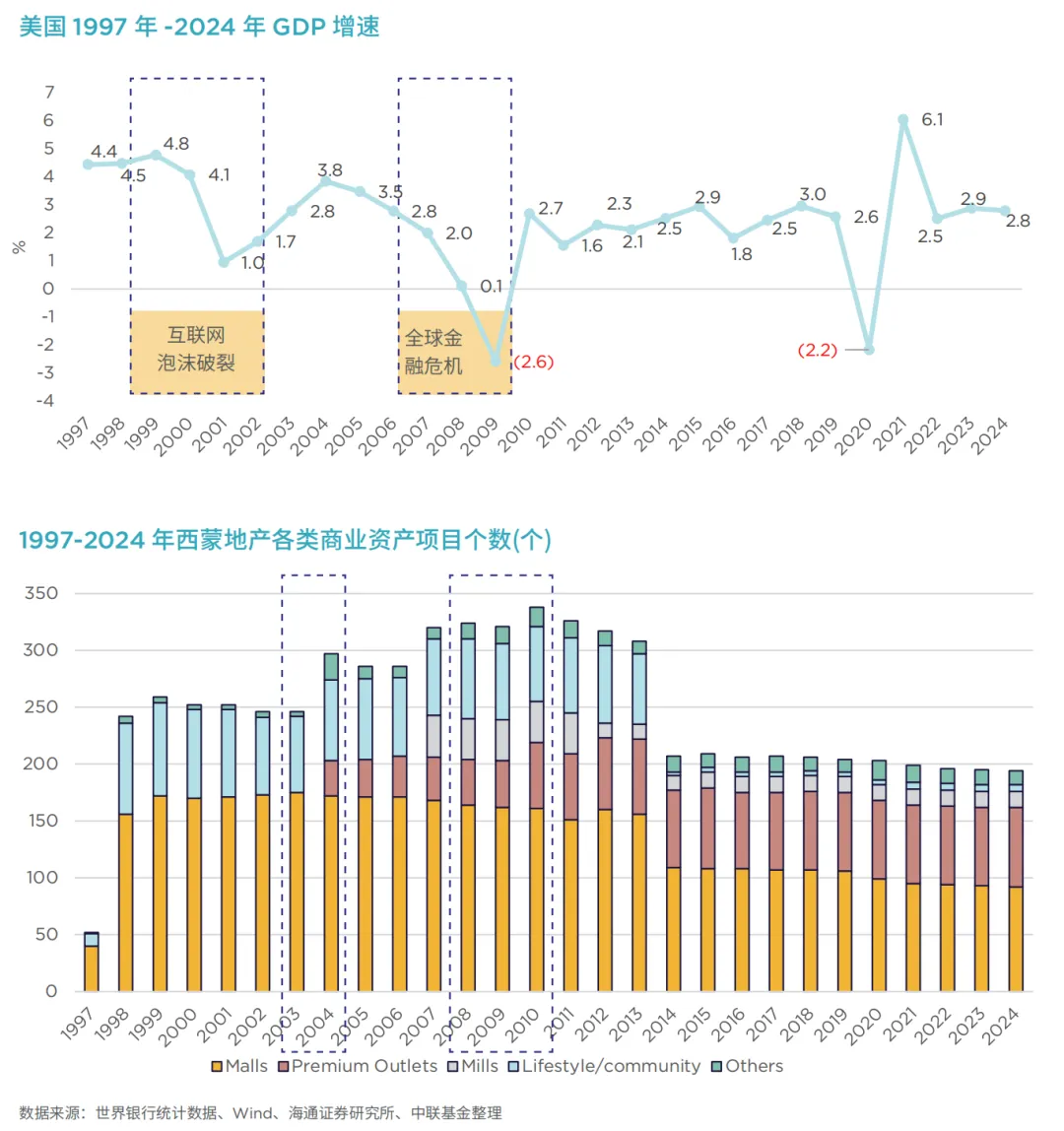

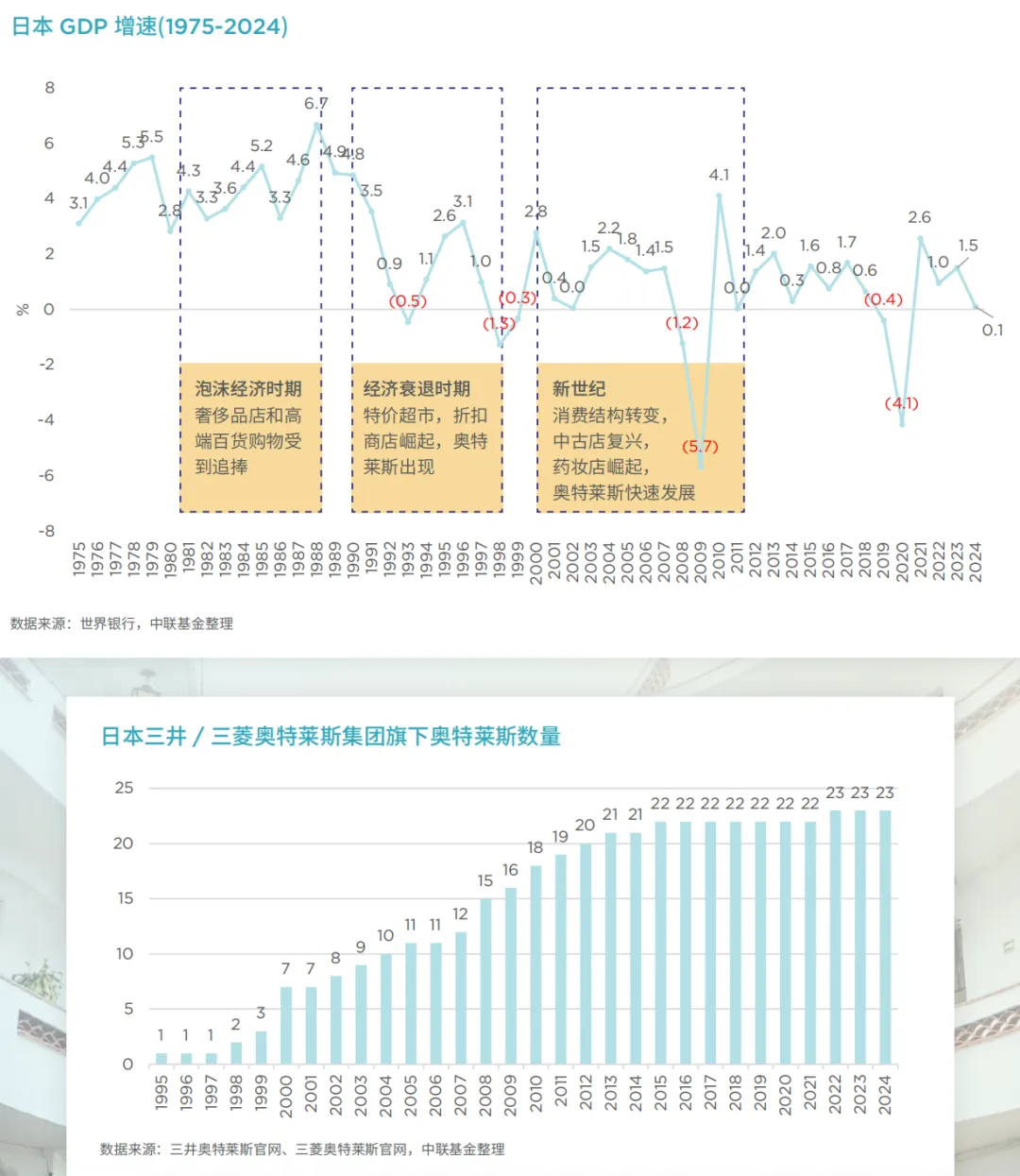

(二)海外市场

资产估值关键数据

核心估值方法:收益法(DCF),占主导地位 资本化率区间:一线城市 5.6%-7.0%、新一线城市 6.4%-7.5%、二线城市 7.0%-8.2%、三四线城市 8.0%-9.3% 收入结构:联营收入占比 50%-80%(核心)、租赁收入 10%-20%、增值服务收入 10%-20% 关键运营指标:优质项目出租率超 98%(砂之船 REIT 2024 年达 98.9%),头部项目坪效最高达 5113 美元 / 平方米(Tanger)

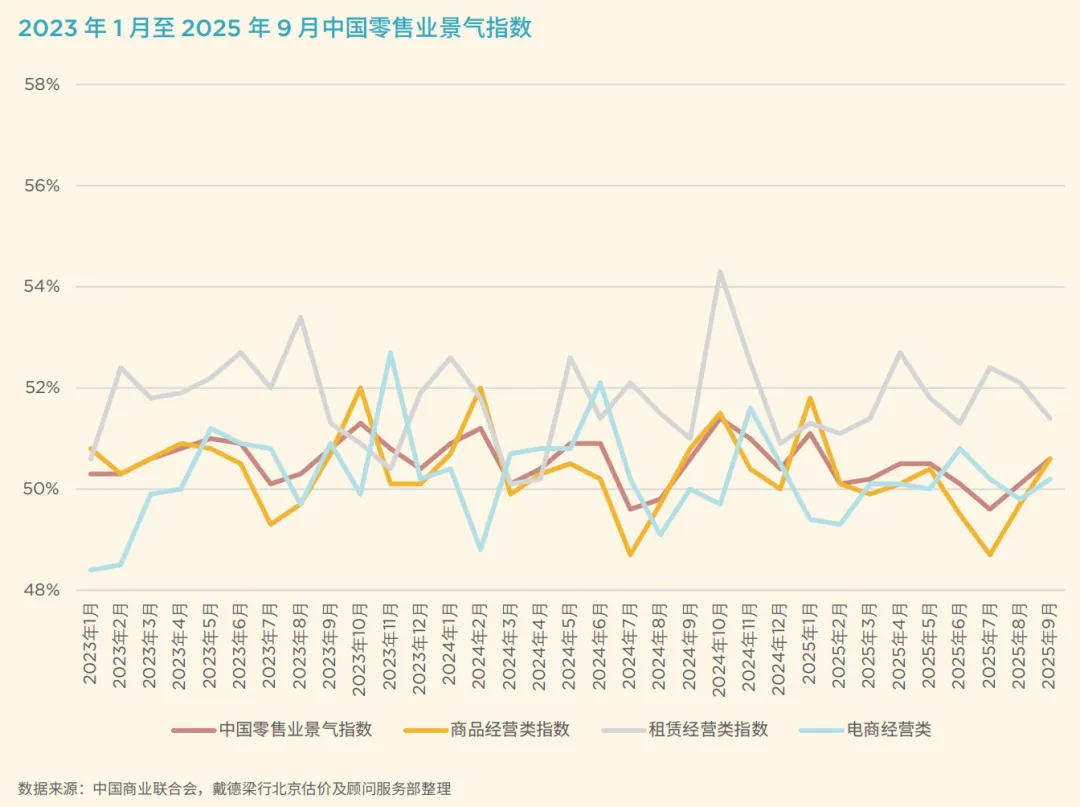

2025年,奥特莱斯行业在挑战与机遇中稳步前行。中国零售业景气指数于2023年至2025年9月间持续位于50%以上的扩张区间,印证消费市场基础稳健,为奥特莱斯行业的调整与转型提供了韧性支撑。

在此背景下,行业正从规模扩张迈向深度分化,砂之船(厦门)奥莱退出厦门市场成为标志性事件,揭示了偏离核心客流、品牌资源薄弱的项目在激烈竞争下面临的生存危机。这加速了行业洗牌,推动资源向核心城市优质资产集中。

展望未来,行业的竞争已超越业态本身,进入 “精准区位卡位+独家品牌资源+数据化运营” 的综合能力比拼阶段。凭借其固有的抗周期特性,奥特莱斯有望通过运营效率的极致化和资产的持续优化,在整体消费温和复苏的浪潮中,蜕变为更具韧性与活力的商业基础设施。

资料来源:VANTAGE POINT,《2025年中国奥特莱斯行业分析与价值洞察》