亚马逊的财报整体还算好于预期,特别是AWS的增速达到了13个季度以来最高,符合之前的预期。然而由于其自由现金流暴跌、资本开支指引过高叠加利润指引不佳,再次引起大规模抛售,华尔街继续担忧AI上的挥霍无度。

未来几个季度,亚马逊会继续继续依托AWS生态和巨额资本开支,与科技行业巨头加快合作,带动云业务迎来再加速,确保其市占率领先。

作为全球最大的云厂商,其云计算依旧是科技和初创AI公司的首选,随着初创公司雨后春笋般涌现,AWS在对口科技行业上的优势会继续得到稳固和拓展。

具体来看,亚马逊2025四季报主要财务数据如下:

01

利润表现

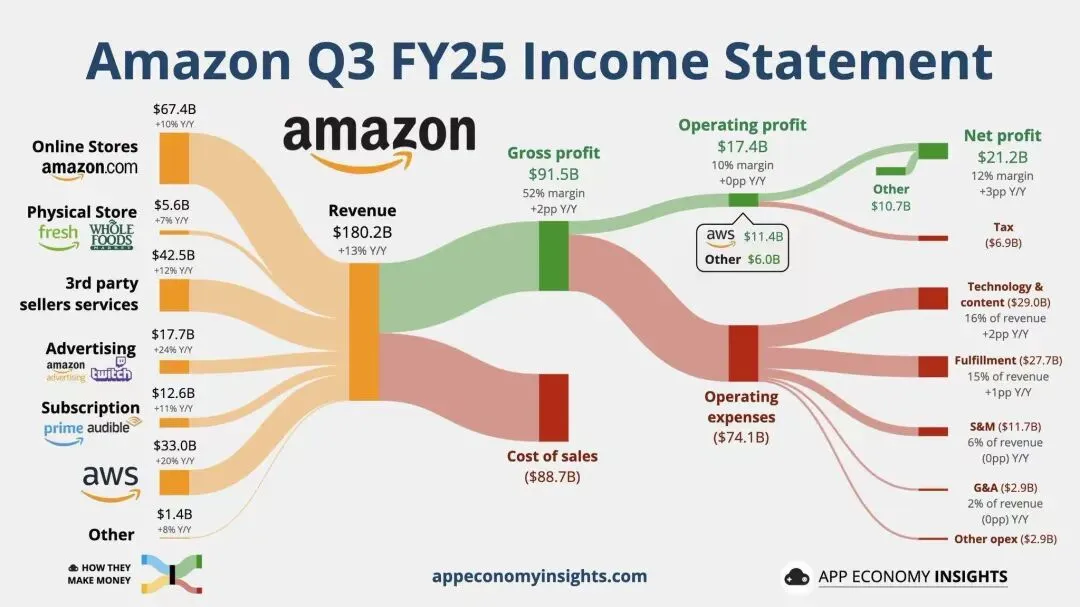

营业收入2133.86亿美元,同比增13.63%,略高于市场预期的2110亿美元; 净利润211.92亿美元,同比增5.94%,持平市场预期的210亿美元;考虑三项费用(11+7.3+6.1)后为236.32亿美元;

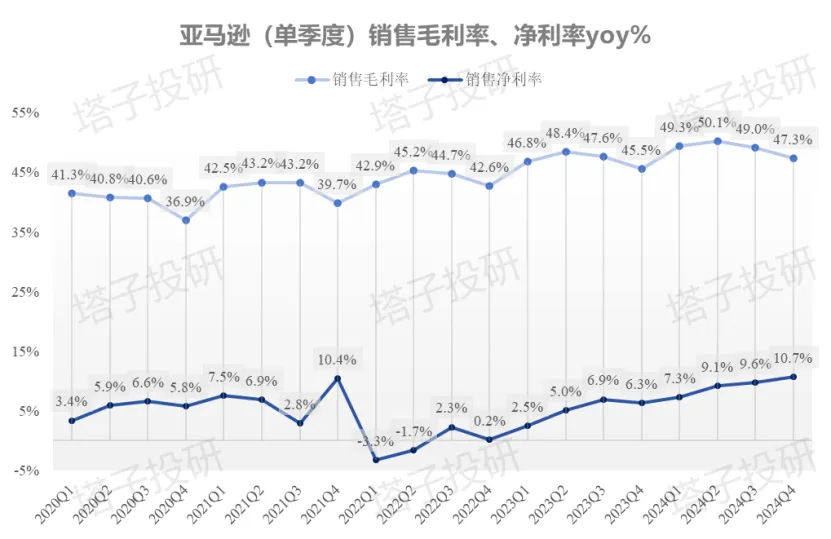

稀释后每股收益EPS为1.95美元,同比增4.84%,略低于预期的1.96美元; 毛利率为48.47%,环比下跌超2pct;净利率为9.93%,调整后净利润为11.75%,维持在高位。

02

业务关键数据

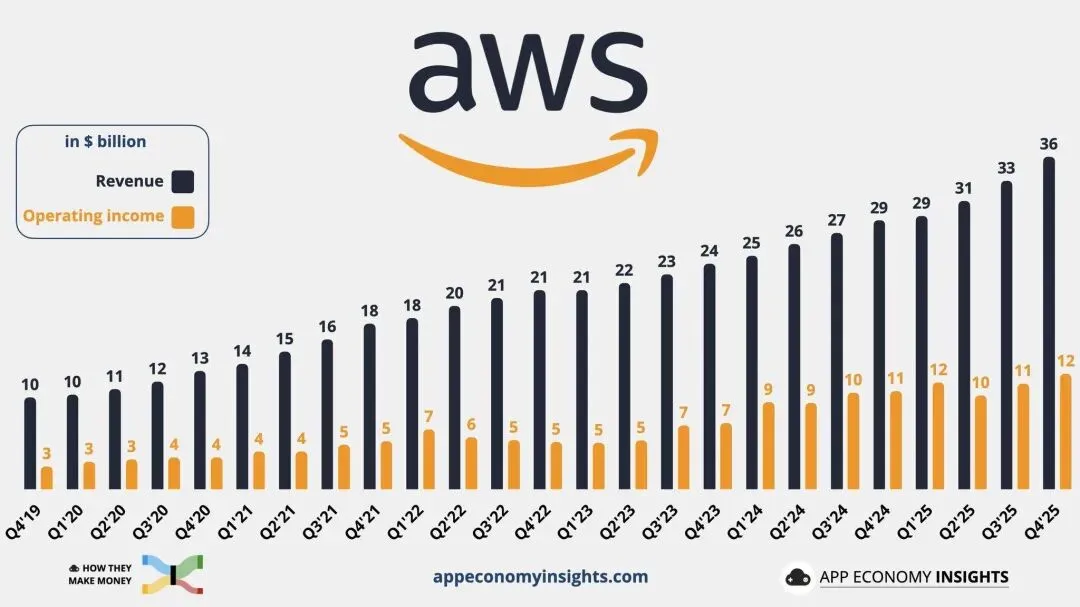

零售营收为1416.59亿美元,同比增10.14%,略高于预期的1411亿美元; AWS营收为355.79亿美元,同比增23.6%,增速为2021年底以来最快,稍高于市场预期的348亿美元;运营利润为124.7亿美元,运营利润率35.05%,略有回升;

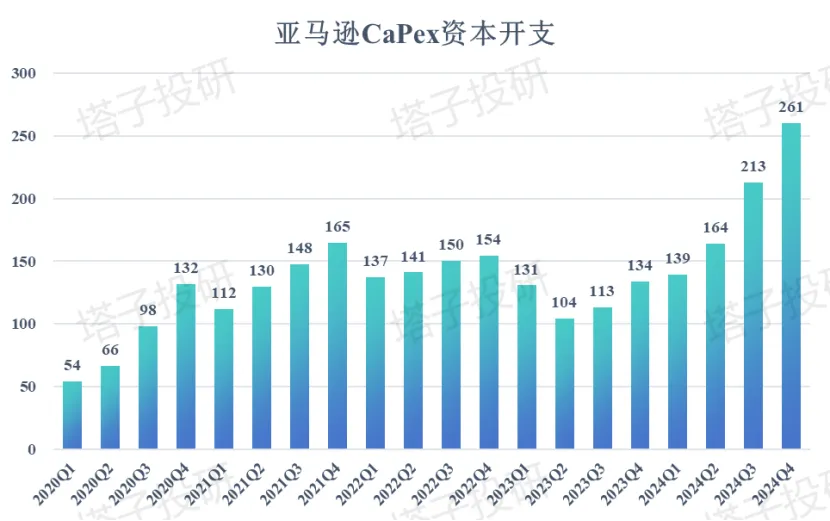

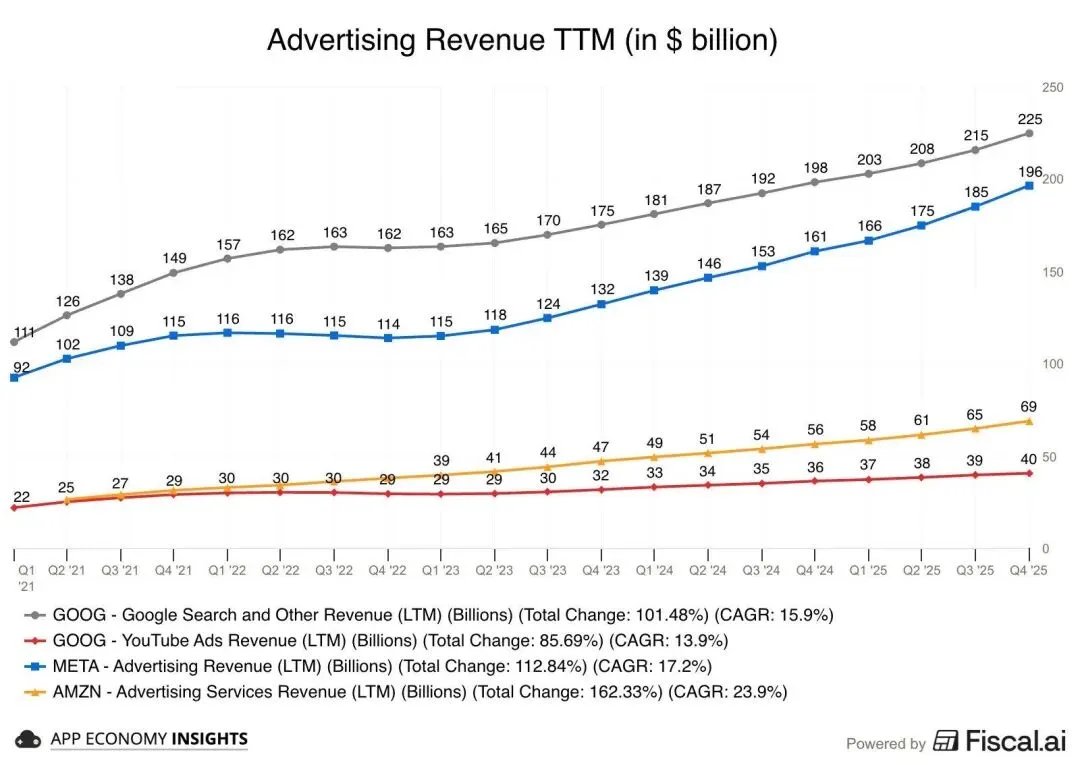

订阅收入为131.22亿美元,同比增14%; 核心广告收入为213.17亿美元,同比增23.3%,维持高位; 自由现金流为112亿美元,上一年同期为382亿美元,大幅缩水超70%; 资本开支CAPEX为350亿美元,低于预期的375亿美元。

03

业绩指引

预期Q1营收1735~1785亿美元,高于预期的1720~1750亿美元; 预期Q1运营利润为165~210亿美元,低于预期的200~220亿美元; 预期由于低轨卫星运营,增加成本10亿美元;

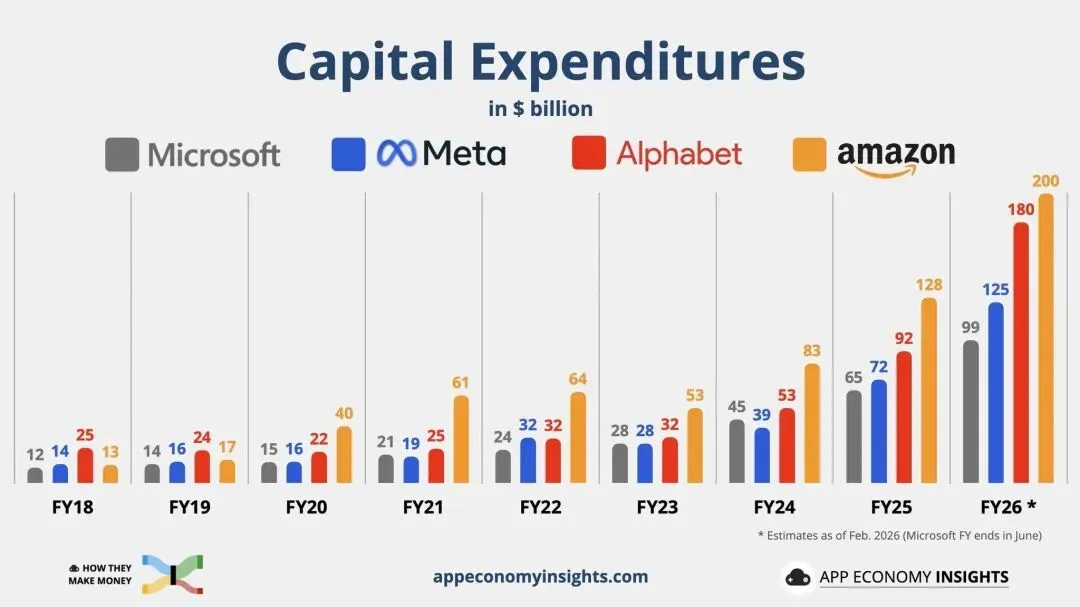

预期今年资本开支约为2000亿美元,远超预期的1500~1800亿美元。

亚马逊本次财报尚可,但隐患不少:AWS迎来再加速,调整后利润也符合预期;但资本开支和折旧费用攀升,今年的开支暴增,利润预期也不佳。就像笔者此前所说,目前利润比云业务和开支更重要,好的业绩≠无限高开支,此前正向反馈逻辑也不再。

AWS增速反弹,利润率维持高位。本季度AWS增速回升至23.6%的水平,为2021年以来最高。除了Claude的带动外,前期资本开支建成的产能释放,使得云业务反弹。此外,其运营利润率增加,笔者估测和规模效应以及AI化有关,来自Claude的带动从0.5%提升到3%甚至更高。 积压订单维持高位。本季度在云业务产能继续释放的情况下亚马逊积压订单上升到了2440亿美元,环比增22%,同比增40%。笔者估测,来自Anthropic的贡献继续增加。 订阅和广告贡献增长。本季度亚马逊订阅和广告继续增长,广告收入提升到了200亿美元上方,订阅收入也迎来了再增长。考虑到目前亚马逊的现金流承压,这二者会贡献一定的现金流。

现金流继续下滑。本季度亚马逊自由现金流再次暴跌至112亿美元,同比大跌超70%。尽管亚马逊拥有极高的营业收入,但2025年度购买物业设备支出高达1280亿美元,同比大增近60%,拖累了现金流。 资本开支隐患较大。2025年度其经营现金流总额为1400亿美元,今年乐观估计在1700~1800亿美元或者更高,但资本开支指引为2000亿美元,实际可能更高。目前亚马逊可支配现金约为900亿美元,但考虑到其负债率,今年的利润和现金流会吃紧,需要进一步发债融资。

更多外资报告,财报纪要和数据解读等发在社群里,欢迎各位进入讨论。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。