本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

青海盐湖工业股份有限公司(股票简称:盐湖股份,股票代码:000792)是中国目前最大的钾肥工业生产基地,位于青海省格尔木市察尔汗盐湖。公司实际控制人于2025年1月14日正式变更为中国五矿集团有限公司,控股股东为中国盐湖工业集团有限公司。公司主要从事氯化钾和碳酸锂的生产与销售,拥有察尔汗盐湖约3700平方公里的采矿权,是国内控制盐湖钾锂资源最多的企业。公司已形成500万吨/年钾肥生产能力(全球第四)和4万吨/年碳酸锂生产能力(卤水提锂产能居全国首位),新建4万吨/年基础锂盐一体化项目投产后,碳酸锂年产能将提升至8万吨。

二、公司目前所处的发展阶段

盐湖股份正处于战略转型与产能扩张的关键发展阶段。一方面,公司作为成熟企业,钾肥业务保持稳定的"压舱石"作用,2025年上半年生产氯化钾198.98万吨,销售177.79万吨,春耕期间国内农用市场份额达30.24%。另一方面,公司正加速向新能源材料领域转型,4万吨/年基础锂盐一体化项目已进入建设后期(总体进度71%),预计2025年9月底投料试车,标志着公司从传统钾肥生产商向钾锂双主业驱动的综合型盐湖资源企业迈进。同时,公司积极融入中国五矿管理体系,推进"走出去"战略,在刚果(布)等境外地区布局钾锂资源,从国内龙头向世界级盐湖产业基地跨越。

三、财报及研报要点

1、业绩情况:

2、核心竞争力:

(1)资源禀赋优势:坐拥察尔汗盐湖核心资源,氯化钾、氯化镁、氯化锂、氯化钠储量均居全国首位,年产500万吨钾肥过程中可产生约2亿立方米富含锂资源的老卤,资源利用率持续提升。

(2)技术工艺领先:全球唯一掌握反浮选冷结晶、冷结晶正浮选、冷分解正浮选、兑卤-冷结晶、热熔结晶五套氯化钾加工工艺的企业。盐湖提锂技术采用自主知识产权"吸附+膜耦合"工艺,荣获2019年中国石油和化学工业联合会科学技术进步一等奖,被认定为国际领先科技成果。2025年上半年研发费用2841.70万元,占营业收入比重为0.42%,虽比例不高但聚焦关键技术攻关。

(3)研发体系完善:建立"中央研究院+异地分院+分(子)公司技术部门+中试基地"创新模式,在镁产业突破无水氯化镁电解、氢氧化镁结晶控制等关键技术;锂产业优化直接提锂工艺,实现高回收率与低杂质截留;钾钠产业完成光卤石冷结晶优化等技术。

(4)循环经济效益:构建"固液转化、驱动开采、贫富兼采、循环回收"模式,提锂后尾卤返回采区循环利用,大幅降低生产成本,毛利率显著高于行业平均水平。

(5)央企赋能优势:作为中国五矿旗下企业,获得投研建营一体化综合服务能力支持,在资源获取、市场拓展、合规管理等方面具备强大背书。

3、重要财务指标分析:

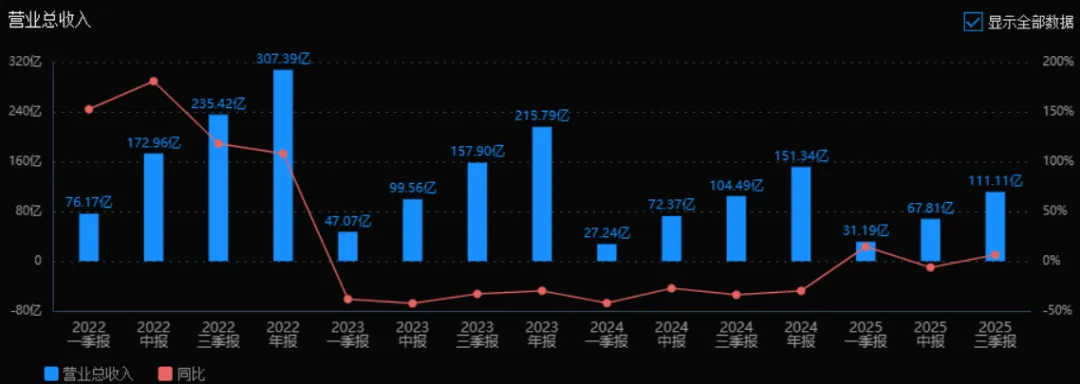

1)营业总收入:

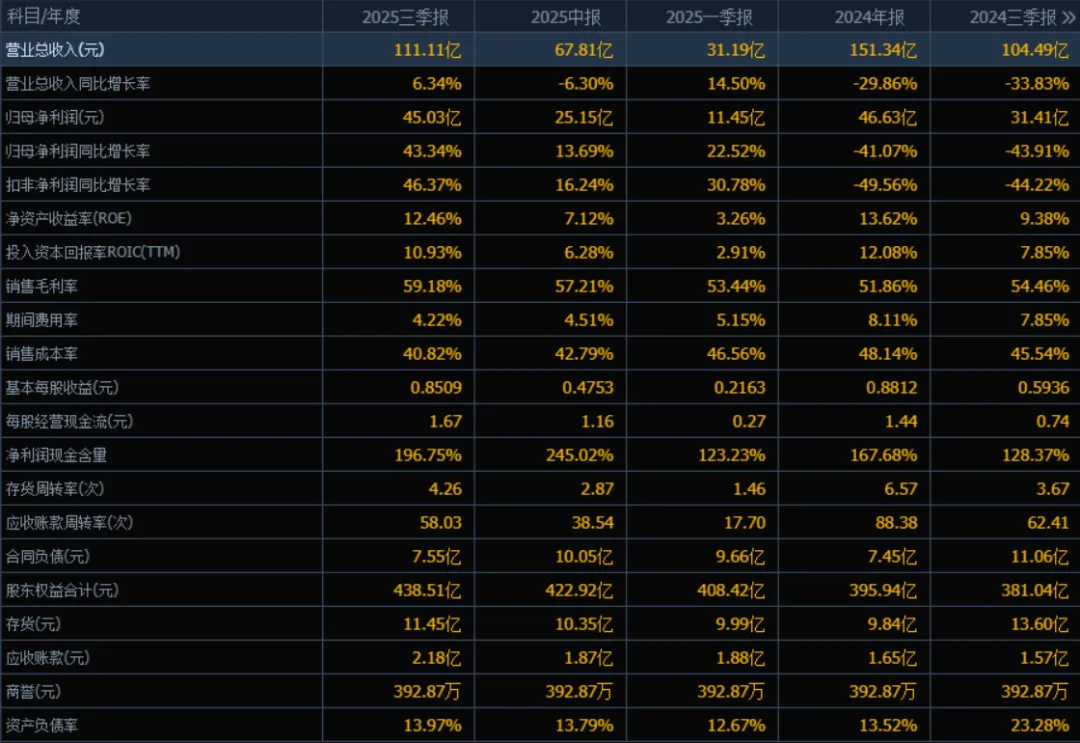

2025年三季度的营业总收入为111.11亿元,相较于2024年三季度的104.49亿元,增长了6.34%。评价: 收入在经历2024年三季度的显著下滑后,2025年三季度已恢复正增长,显示公司业务逐步复苏。

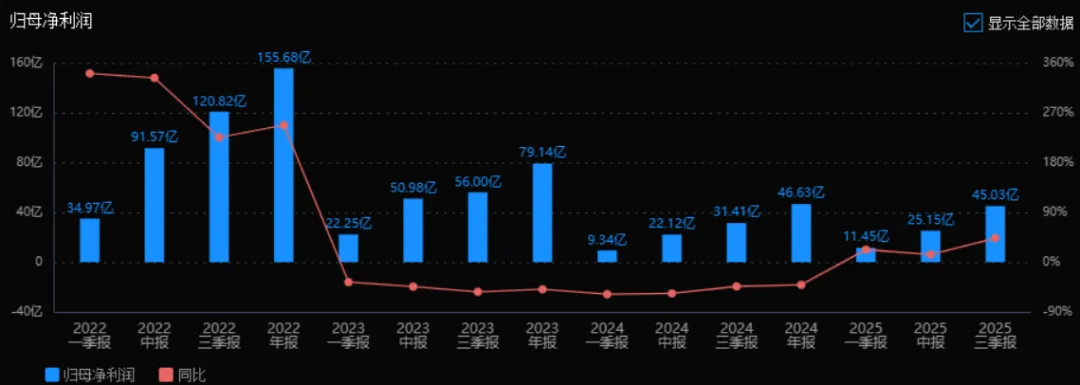

2)归母净利润:

2025年三季度的归母净利润为45.03亿元,相较于2024年三季度的31.41亿元,增长了43.34%。评价: 净利润增长显著高于收入增长,表明公司在成本控制或盈利能力方面有明显改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季度的ROE为12.46%,ROIC为10.93%;相比2024年三季度的ROE为9.38%,ROIC为7.85%。评价: 两个指标均有明显提升,反映公司资本使用效率和盈利能力均有所增强。

4)销售毛利率:

2025年三季度的销售毛利率为59.18%,相比2024年三季度的54.46%,提升了4.72个百分点。评价: 毛利率持续改善,说明公司产品或服务的盈利能力增强,或成本结构优化。

5)期间费用率:

2025年三季度的期间费用率为4.22%,相比2024年三季度的7.85%,下降了3.63个百分点。评价: 费用控制效果显著,期间费用率持续下降,有助于提升净利率。

6)销售成本率:

2025年三季度的销售成本率为40.82%,相比2024年三季度的45.54%,下降了4.72个百分点。评价: 成本率持续下降,与毛利率提升趋势一致,反映公司成本管理能力增强。

7)净利润现金含量:

2025年三季度的净利润现金含量为196.75%,相比2024年三季度的128.37%,显著提升。评价: 现金含量高且持续改善,说明公司盈利质量良好,现金流充裕。

8)存货周转率和应收账款周转率:

2025年三季度的存货周转率为4.26次,应收账款周转率为58.03次;相比2024年三季度的3.67次和62.41次。评价: 存货周转率提升,说明存货管理效率提高;应收账款周转率略有下降,但仍保持高位,回款能力较强。

9)应收账款和存货:

2025年三季度的应收账款为2.18亿元,存货为11.45亿元;相比2024年三季度的1.57亿元和13.60亿元。评价: 应收账款略有增加,但幅度不大;存货规模有所下降,显示库存管理优化。

10)资产负债率:

2025年三季度的资产负债率为13.97%,相比2024年三季度的23.28%,显著下降。评价: 负债率大幅降低,公司财务结构更加稳健,偿债风险低。

总体评价:

该公司在2025年三季度表现出明显的经营改善态势:收入与利润同步增长,尤其是净利润增速显著;盈利能力持续提升,毛利率、ROE、ROIC等指标均向好;成本与费用控制有效,期间费用率和销售成本率双降;现金流充裕,盈利质量高;资产运营效率提升,存货周转加快,资产负债结构稳健。整体来看,公司正处于复苏与优化阶段,经营质量显著改善,财务风险较低,具备较好的持续发展潜力。

4、品牌质量及客户资源:

盐湖股份是中国钾肥制造行业排头兵企业,拥有"盐桥"牌钾肥驰名商标,产品质量达到国际标准,是国内农资市场的第一品牌。在锂产品领域,公司电池级碳酸锂(Li2CO3≥99.5%)产品品质稳定,主要销售给下游锂电池正极材料生产企业,在新能源产业链中树立良好口碑。客户方面,钾肥产品主要面向国内大型复合肥企业,覆盖农业春耕用肥市场;碳酸锂客户包括宁德时代、比亚迪等锂电池龙头企业(虽未明确列名,但行业惯例如此)。公司销售渠道完善,采用"双周定价"机制,市场响应迅速,客户粘性高。产品远销国内外,但出口占比较小(2025年上半年国外销售仅占0.08%)。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况:

钾肥行业:全球钾肥年产能约6520万吨(折K2O),预计到2028年增至7600万吨。产能高度集中,加拿大Nutrien、白俄罗斯Belaruskali、俄罗斯Uralkali、美国Mosaic和德国K+S五家企业控制全球约70%产能。我国钾肥产量占全球13%,位居第四,但资源禀赋不足,95%以上由盐湖卤水生产,集中于青海柴达木盆地和新疆罗布泊,其中青海省产能占全国87.3%。我国钾肥进口依存度常年高于50%,2024年达67%,进口来源多元化,老挝已成为第四大进口来源国。

锂盐行业:2025年全球锂资源仍处于产能扩张期,供给过剩格局延续。上半年国内碳酸锂产量22.4万吨,同比增长45.1%;进口方面,智利和阿根廷是主要来源。需求端,新能源汽车销量快速增长,2025年上半年国内销量522万辆,同比增长41%,但磷酸铁锂电池面临累库压力。政策层面,国家大力支持新能源汽车、储能及电动自行车以旧换新,推动锂电需求增长。

2、行业的市场容量及未来增长速度:

钾肥市场:全球钾肥市场规模约200亿美元,年需求量约6500万吨。我国年需求量约1700-1800万吨,其中2024年进口1263万吨。随着全球人口增长和粮食安全战略推进,预计钾肥需求年均增长2-3%。2025年国内大合同价格346美元/吨CFR,同比上涨27%,支撑价格中枢上行。

锂盐市场:全球碳酸锂需求2025年预计约120万吨,到2027年有望增长至180万吨,年均复合增长率约15-20%。新能源汽车、储能和消费电子是主要驱动力。尽管当前供给过剩,但长期需求增长确定性强,价格呈现"上有顶、下有底"的宽幅震荡格局。

3、公司的市场地位:

盐湖股份是国内钾肥绝对龙头,产能500万吨/年,全球排名第四,国内市场占有率约30%,春耕期间农用市场份额达30.24%。在锂盐领域,公司卤水提锂产能4万吨/年居全国首位,新建项目投产后将达8万吨/年,将跃居全球前列。公司是中国五矿旗下唯一盐湖资源平台,承担着保障国家粮食安全和新能源材料供应的战略使命。

4、公司的竞争对手:

钾肥领域主要竞争对手:国投新疆罗布泊钾盐有限责任公司(产能约160万吨)、藏格矿业(产能约100万吨),国际竞争对手包括Nutrien、Uralkali等,但后者主要影响进口市场。

锂盐领域主要竞争对手:天齐锂业、赣锋锂业、融捷股份等矿石提锂企业,以及西藏珠峰、西藏矿业等其他盐湖提锂企业。其中天齐锂业和赣锋锂业在规模和技术上具备较强竞争力。

5、公司对于竞争对手的竞争优势:

(1)资源成本优势:察尔汗盐湖资源储量全国第一,提锂成本显著低于矿石提锂,生产成本处于行业最低分位。

(2)技术集成优势:全球唯一掌握全套钾肥技术,盐湖提锂技术国际领先,可处理高镁锂比卤水,技术壁垒高。

(3)规模协同优势:500万吨钾肥产能带来2亿立方米老卤,为锂盐生产提供充足原料,钾锂协同效应显著。

(4)央企平台优势:中国五矿赋能下,在资源获取、资本实力、国际化布局等方面远超民企竞争对手。

(5)市场话语权:作为国内钾肥供应"压舱石",在价格制定和市场稳定方面具有决定性影响力。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况

基于公司产能扩张、行业趋势和成本优势,未来三年利润增长将呈现以下特征:

2025年:预计全年归母净利润约50-55亿元,同比增长约15-20%。增长驱动主要来自三方面:一是钾肥业务量价齐升,2025年大合同价格同比上涨27%至346美元/吨,国内售价相应提升,毛利率预计维持60%左右;二是4万吨锂盐项目于9月底投料试车,当年贡献部分产能(约0.5-1万吨),新增净利润约2-3亿元;三是成本管控持续优化,管理费用和销售费用率继续下降。

2026年:预计归母净利润约65-75亿元,同比增长30-35%。核心增长动力为锂盐项目全面达产,碳酸锂产能从4万吨跃升至8万吨,产量预计达7-8万吨。锂盐业务营收占比将从目前的18%提升至30%以上,成为第二增长极。钾肥业务保持稳定,受益于全球供需偏紧格局,价格中枢有望维持高位。同时,公司"走出去"战略可能在刚果(布)等项目取得突破,新增资源储备。预计锂盐业务贡献净利润增量10-15亿元。

2027年:预计归母净利润约85-95亿元,同比增长25-30%。增长来源于锂盐产能完全释放后的规模效应,单位成本进一步下降,毛利率有望从目前的49.96%回升至55%以上。钾肥业务通过技术优化保持稳健增长。镁、钠等稀散元素综合利用项目逐步投产,形成新的利润增长点。海外资源布局开始贡献收益,盐湖资源价值链向高端延伸。预计到2027年,公司钾锂双主业格局更加稳固,盐湖资源综合开发利用进入收获期,年均复合增长率有望达到27%左右。

总体来看,未来三年利润增长将呈现"锂盐产能扩张为主要驱动力,钾肥稳健增长为基本面,资源综合利用为新增长点"的格局,年均复合增长率预计在25-30%区间,到2027年净利润规模较2024年有望实现翻倍增长。主要风险在于锂价波动和行业竞争加剧,但公司成本优势和技术壁垒足以保障盈利能力的持续提升。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:36.77、28.56、32.40

注:$盐湖股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。