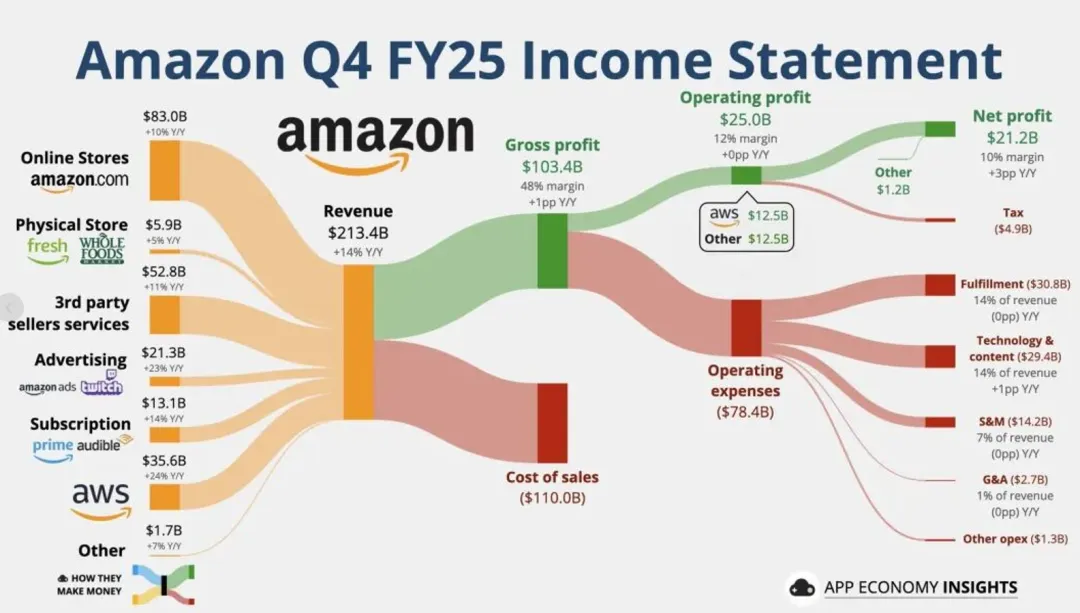

这也是亚马逊首次突破2000亿美元大关,远超市场预期的2110亿美元;

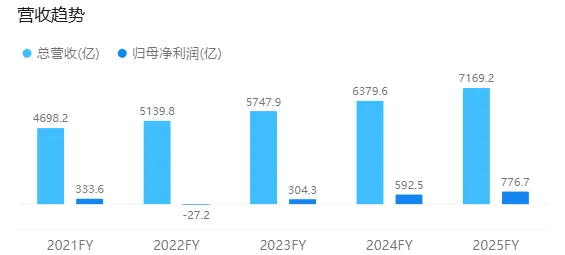

全年维度,公司总营收达7169亿美元,净利润从2024年的592亿美元升至776.7亿美元;

过去十二个月,运营现金流增长20%至1395亿美元,核心业务“造血”能力强劲。

然而,强劲业绩并未带动股价上涨,反而在盘后交易中一度暴跌11%。

业绩暴涨:各业务板块增速加快

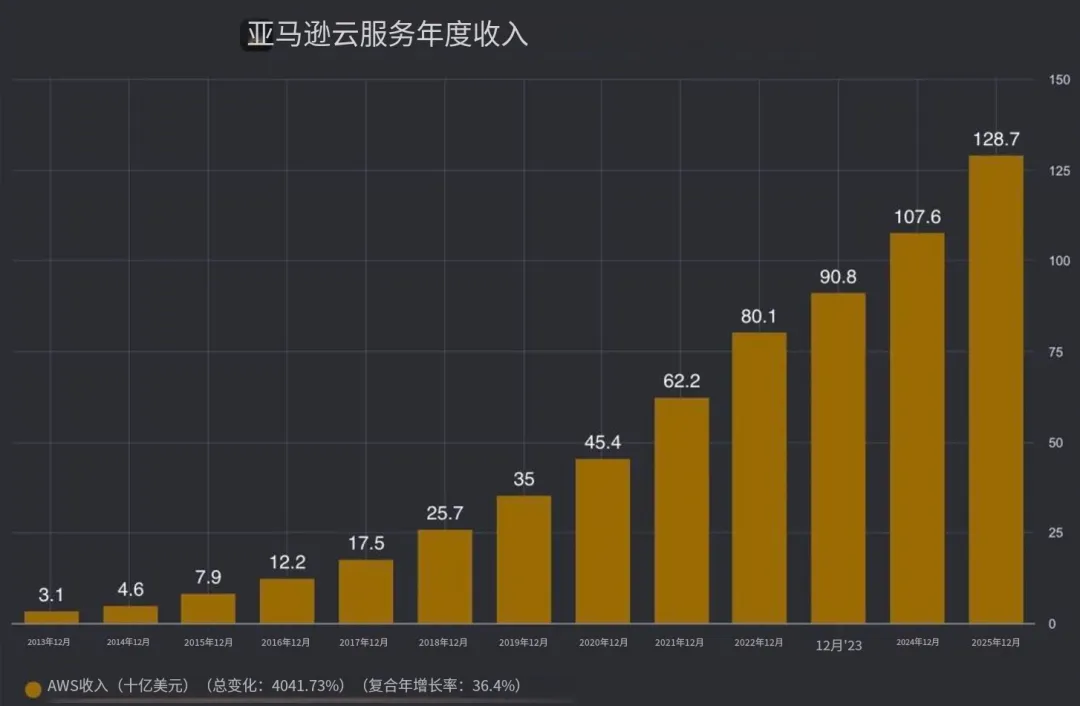

# AWS是本次财报最大亮点。

第四季度,AWS销售额356亿美元,同比激增24%,创2022年以来最快增速,远超市场约21%的增长预期;

全年贡献收入1287亿美元,占公司总收入的18%,而营业利润占比却超过60%,已然成为亚马逊当之无愧的利润核心。

# 作为亚马逊的基本盘,电商业务本季度表现稳健。

在包含Prime会员日、黑五、网一及圣诞季的第四季度,亚马逊的核心零售业务展现了强大的韧性。

第四季度电商收入829亿美元,同比增9.8%,第三方卖家服务收入528.2亿美元,同比猛增11.2%,平台生态对第三方卖家的吸引力持续提升;

分区域来看,北美电商销售额同比增长10%至1271亿美元,营业利润同比增长24%,盈利能力显著提升;

国际电商营收达507亿美元,同比增长17%,高于北美增速,主要受益于新兴市场的业务拓展及海外电商渗透率提升,但受海外市场竞争及运营成本影响,盈利能力略有承压。

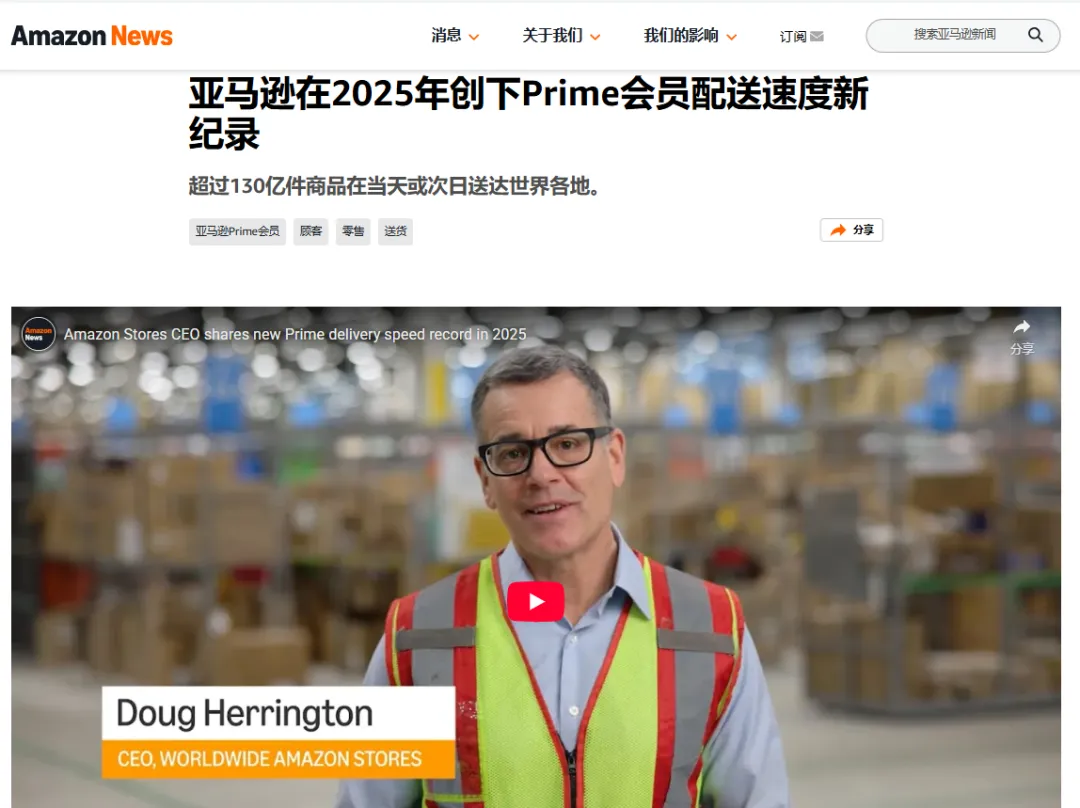

# 运营效率方面,亚马逊持续优化履约体系。

2025年亚马逊全球超过130亿件商品实现当日达或次日达,其中美国站超过80亿件,同比增加30%;

第四季度,其库存周转天数优化3天,履约成本率下降0.8个百分点,降本增效成效显著。

# 广告业务保持高增长态势。

第四季度,该板块营收213亿美元,同比增长22%,连续8个季度保持20%以上增速;

并且,该板块毛利率超60%,成为继AWS后第二大利润贡献板块。

广告业务的增长,核心依托于亚马逊庞大的电商生态和流量优势。

随着电商站内搜索广告转化效率的提升,以及Prime Video广告触达人群从2亿增至3.15亿,广告变现潜力持续释放;

同时,第三方商家在大促期间的营销投入持续增加,也为广告业务注入了增长动力;甚至有卖家戏称,亚马逊广告业务的增长,都是商家们在大促时烧的广告费。

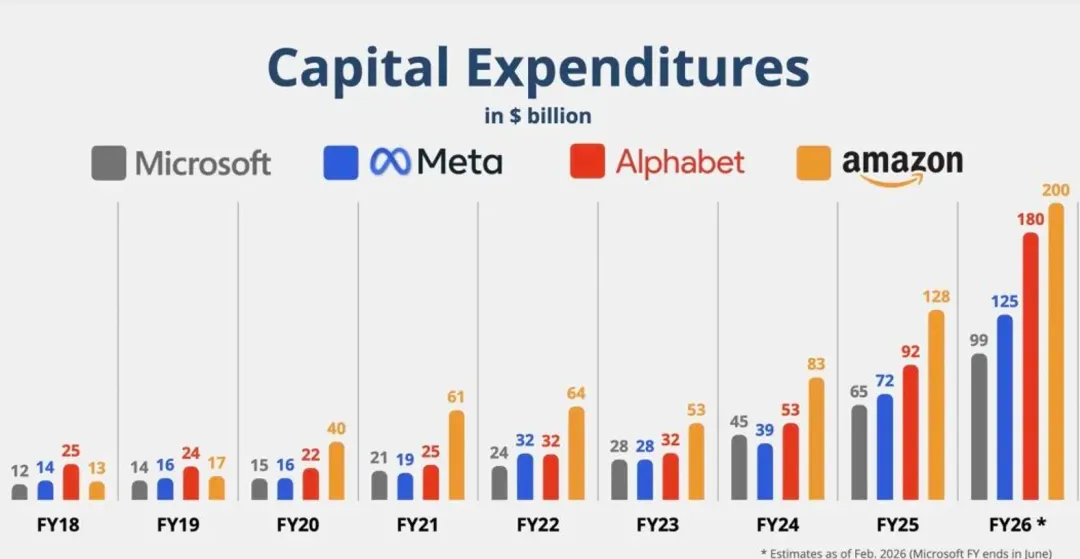

# 首先是AI投资规模空前,但回报存疑。

亚马逊财报会议上宣布,预计2026年的资本支出将达2000亿美元,成为本次股价暴跌的直接导火索;该数字远超分析师预估,更比2025年的支出跃升60%。

当前,AI行业处于高投入、高竞争的阶段,市场担忧过度激进的AI投资,将会拖累公司短期现金流。

作为亚马逊的基本盘,电商业务正面临着全球市场增速放缓、竞争加剧以及政策冲击等多重压力。

从市场来看,行业进入存量竞争时代,在北美市场,亚马逊面临沃尔玛、Target等线下零售数字化的冲击;

在国际市场,尤其是东南亚、拉美等新兴市场,本土电商平台崛起,进一步挤压了亚马逊的市场空间。

同时,同质化竞争叠加关税政策,带来不少压力。

此前,安迪·贾西就表示,美国关税政策的影响正反映在价格上,平台上一些商品已开始涨价,既压缩了商家的利润空间,也可能影响消费者的购买意愿。

虽然亚马逊表示正努力“尽可能为消费者保持低价”,但在某些情况下,提价可能不可避免。

但这也让不少中国供应商咬牙切齿,因为其“努力保持低价”的方法,是让供应商扛下关税压力。

据《金融时报》报道,亚马逊正在开展大规模的供应商谈判,要求其大幅降价,以此转嫁成本压力。

有电子产品、家居用品卖家表示,自己的货要面对10%-19%的降价压力,成本都要“搂不住”了。

# 值得注意是,核心业务AWS竞争激烈,盈利增速放缓。

为平衡AI投资的成本压力,亚马逊持续推进组织优化;

继2025年10月裁员约1.4万人后,2026年1月再度裁减约1.6万个企业岗位,据了解,AWS、零售和Prime Video等部门的岗位预计受到影响亚马逊再裁1.5万人!中国团队近50%被“优化”。

裁员虽能短期降低成本,但也影响了业务推进效率,有卖家透露,裁员潮后,自己的招商经理联系不上了,亚马逊客服开case都开不了。

无论如何,亚马逊的“吸金能力”仍然是一流水平,对于亚马逊而言,如何在大力押注AI的同时,保持这样的业绩水平,将成为决定其未来发展的关键。

点击关注跨境电商头条公众号,了解更多行业趋势: