重要提示

| 本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。 |

核心观点

冬虫夏草:天然稀缺性增强,规模化人工培育持续推进。需求方面,冬虫夏草具备多种功效,伴随健康需求增加,产品形态逐步丰富,在药品、保健品、化妆品等领域广泛应用。供应方面,野生冬虫夏草产量向下,规模化人工培育持续推进,产业链持续完善。由于过量开采、气候变暖等原因,天然产量稀缺性增强,冬虫夏草价格长期上涨或偏强波动。

冬虫夏草:政策完善和技术进步给人工培育带来新发展机遇。政策一方面引导天然冬虫夏草的规范采集和科学保护利用,另一方面,2019年以来,持续引导珍惜濒危中药材的研发培育和替代品研制,推动冬虫夏草人工培育规范产业化发展。技术方面,蝙蝠蛾饲料制备、幼虫养殖、分生孢子、侵染幼虫、(高密度)培育子实体等人工培育环节技术研发持续推进。多家公司进行前瞻布局,2023年以来,众兴菌业多地开展冬虫夏草工厂化仿生培育项目;雪榕生物成立相关子公司,积累冬虫夏草人工培育技术。

食用菌行业:市场格局优化,产能回归理性。行业规模持续增长,据中国食用菌协会,全国食用菌产值2019-2024年CAGR为6.0%;工厂化种植产能逐步回归理性。1)金针菇:价格底部企稳。供应相对过剩,2023年工厂化日产量超5300吨;头部企业主动收缩产能,有望缓解市场供应压力,带动价格底部回升。2)双孢菇:盈利整体稳定。2023年工厂化日产量达到867吨。进入壁垒较高,因此整体产能较为合理,龙头公司保持高市场份额,行业价格和盈利能力维持在较高水平。3)真姬菇:价格底部企稳。家庭消费和中高端餐饮支撑品类需求持续向好;2023年工业化日产能达349吨,行业供应相对充分。伴随头部企业缩减资本开支,有望带动价格底部回升。

投资建议:1)食用菌行业:企业资本开支及产能缩减逐步兑现,供应压力减轻,食用菌价格有望底部企稳向上;龙头企业在规模、技术、管理等方面已具备较明显优势,有望获得盈利改善。2)冬虫夏草行业:伴随健康意识的提升和人工培育冬虫夏草的技术不断成熟,人工培育冬虫夏草正逐步进入规模化产业化快速发展阶段,在产能及技术前瞻布局的企业有望表现出更大的成长弹性。相关公司:众兴菌业,雪榕生物。

冬虫夏草是传统珍稀药材,具备多种功效。冬虫夏草是麦角菌科真菌寄生在蝙蝠蛾科昆虫幼虫上形成的虫菌复合体,属于国家二级重点保护野生植物。冬虫夏草与人参、鹿茸并列为三大滋补品,主要含有冬虫夏草素、虫草酸、腺苷和多糖等成分,据中国中药协会,冬虫夏草素能够抑制链球菌等病菌生长,也是抗癌活性物质;虫草酸有助于改善微循环、降血脂和镇咳祛痰;虫草多糖是免疫调节剂。

冬虫夏草具备独特生理特性。冬虫夏草的形成大致需要经历五个阶段:夏季蝙蝠蛾产卵,幼虫孵化并以植物根茎为食,幼虫受真菌感染后于土中死亡形成“冬虫”,菌丝在虫体内生长,次年温湿度适宜时菌丝体长出地面形成“夏草”。冬虫夏草主要生长于高海拔的森林草甸或草坪上,根据生长环境主要分为虫体肥大的草原虫草与虫体结实的高山虫草。

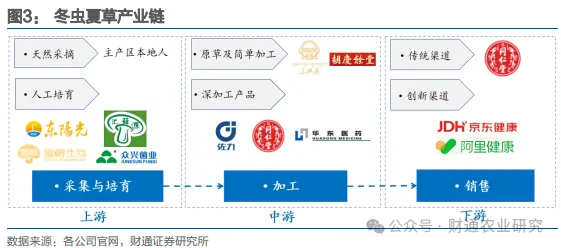

冬虫夏草产业链持续完善。

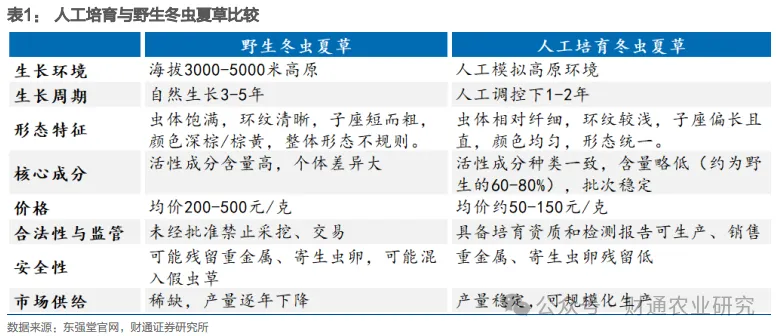

上游采集培育:包括天然采摘和人工培育。传统的天然采摘模式依赖于牧民每年五月一年一次的采挖,生产周期长,采集难度大,价格较高;近年来,人工培育模式快速发展,通过模拟高原环境,将虫草的生长周期缩短至1-2年,活性成分基本一致,可稳定规模化生产,存活率仍待提升,价格偏低。

中游加工:包括对从牧民采购或培育的冬虫夏草进行金属检测(自然采摘所需工序)、清洗、干燥、拣选、分级、困扎、包装等基础工序。

下游销售:包括2B(如作为原材料供应给生物医药企业)、2C(如作为礼品、保健品销售)等多种形式,各企业产品力、渠道力和品牌力存在差异,销售企业包括同仁堂、三江源、东阳光等。

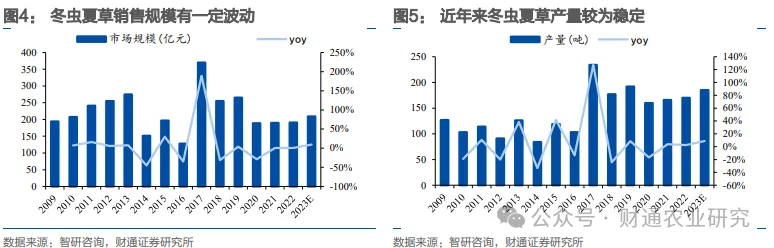

野生冬虫夏草资源较为集中。冬虫夏草分布在海拔3000-5000米的青藏高原,主产于中国西藏、青海、云南、四川、甘肃等地,尼泊尔、不丹和印度等国也有分布。其中,我国青海省年蕴藏量为3.84亿根至30.11亿根、平均为13.97亿根,年采挖量约为5亿根,年产量约120吨,2024年产值近200亿元,占全国市场约60%;据西藏自治区林业和草原局监测数据,西藏自治区年产量2025年预计达到67吨,产值超60亿元,占全国市场近20%;四川省年产量约26吨。我国从事冬虫夏草产业的企业数量多,规模小,分布分散。

冬虫夏草供给逐渐稳定。1)据智研咨询,2023年,中国冬虫夏草行业市场规模超过200亿元。2)据中研网,2023年冬虫夏草行业市场规模达到382亿元,同比+12.4%,其中野生冬虫夏草占比74.6%。从消费场景来看,自用消费占比为55%,礼品消费占比为35%,投资消费占比为10%。

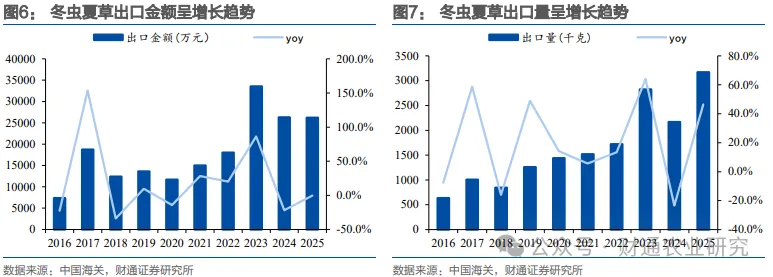

冬虫夏草出口量整体呈现增长趋势。伴随“一带一路”政策实施以及中医药行业国际市场的逐步开拓,中国冬虫夏草的出口量和出口额整体呈增长趋势,从出口目的地来看,我国冬虫夏草主要出口至日本、新加坡、中国澳门、泰国、新西兰、美国、加拿大等地。2020至2025年,冬虫夏草出口额从1.2亿元增长至2.6亿元,CAGR为17.5%;出口量从1438kg增长至3172kg,CAGR为17.1%。

冬虫夏草应用领域广泛,产品形态丰富。伴随健康意识提高,冬虫夏草的消费场景和需求持续拓展,不仅作为原草及简单加工品,更作为功效成分在药品、保健品、化妆品等品类中添加。销售渠道亦持续拓展,比如线下渠道通过提供品鉴、检测演示、跨界联名等方式增强服务,线上渠道通过私域流量、直播带货等方式加强内容(虫草鉴别、虫草食谱等)营销,增加转换和复购。

1.2价格复盘:稀缺性驱动,野生虫草价格偏强

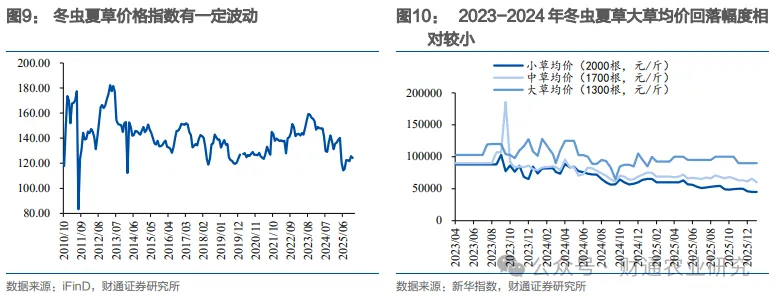

冬虫夏草的价格在经历长期上涨后趋向稳定。

1970-2012年:价格大幅上涨。虫草滋补功效逐步普及,成为高端滋补品代表,同时,野生虫草资源较为稀缺,价格持续上涨,冬虫夏草(2000条)在2013年达到21-25万元/千克。

2013-2020年:价格理性回落。至2020年,冬虫夏草(2000条)价格回落至15-18万元/千克。

2021年至今:价格整体趋于稳定。冬虫夏草供应量逐步稳定,由于需求和稀缺性驱动,核心产区野生冬虫夏草价格再度上涨,2023年冬虫夏草(2000条)价格再回到21-22万元/千克;2024-2025年,小草和中草价格有所回落。

1.3政策复盘:推动技术进步,可持续规范发展

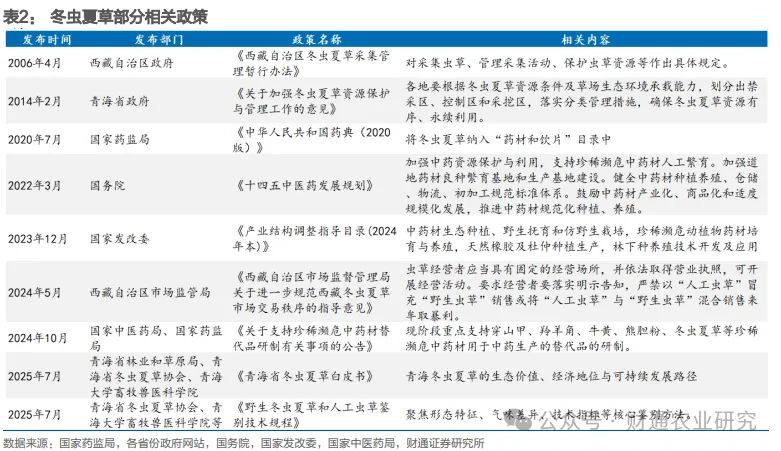

政策法规的完善为行业可持续发展提供保障。1)在采集上,为确保冬虫夏草的规范采集和科学保护利用,各省均发布相关文件,引导合理开展资源普查,因地制宜制订年度采集计划,科学划定禁(限)采区,规范采挖和人工培育技术,实现冬虫夏草采集利用的可持续发展。2)在加工上,2010年国家质检总局发布“冬虫夏草严禁作为生产普通食品的原料使用”;2012年,国家食药监总局开展冬虫夏草用于保健食品试点工作,并要求在合理保护冬虫夏草资源的前提下,高效开发利用冬虫夏草资源,后续在2016年停止;直到2020年6月,《中华人民共和国药典(2020版)》将冬虫夏草纳入“药材和饮片”目录中;政策持续推动冬虫夏草应用的有效监管,优化行政许可,完善标准体系。

人工培育模式在政策支持下规范发展。由于过量开采(菌源下降)、气候变暖(不利于虫草生长)等原因,我国冬虫夏草天然产量稀缺性增强,全国野生冬虫夏草年产量从20世纪90年代的200吨降至近年约80吨。2019年以来,政策持续引导中药材,尤其珍惜濒危中药材的研发培育和替代品研制;规范市场交易秩序,2025年编制《野生冬虫夏草和人工虫草鉴别技术规程》团体标准,聚焦形态特征、气味、技术指标三大核心鉴别方法,为市场监管提供科学依据,推动产业标准化升级。

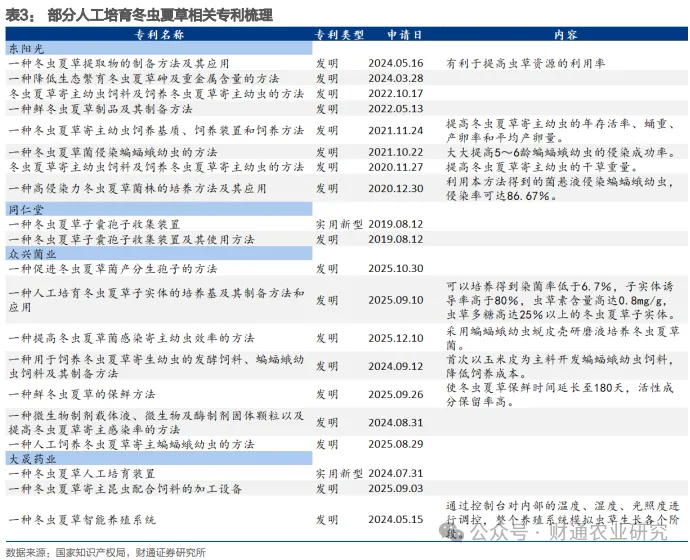

技术进步为冬虫夏草行业发展带来新的机遇。冬虫夏草相关专利申请数量在2015年达到顶峰,一直处于较高水平。1)在我国,允许食用和药用、具备规模化栽培条件的虫草类子实体包括冬虫夏草、广东虫草、蝉花虫草及蛹虫草(北虫草),在2009/2013/2021年,蛹虫草/广东虫草/蝉花虫草分别获批“新食品原料”,推动虫草产业延伸发展。2)冬虫夏草的采收甄选、检测、生产工艺进步和技术应用,推动产品加工效率提升、种类丰富、功效提升。3)蝙蝠蛾饲料制备、幼虫养殖、分生孢子、侵染幼虫、(高密度)培育子实体等环节技术研发持续推进,人工培育冬虫夏草专利技术逐步成熟,人工配置存活率提升,成本优化,活性成分与野生虫草基本相近,规模化人工冬虫夏草生产持续推进,出现家庭式林下种植、大棚种植、产地野外原地增产、合作种植等多种生产经营方式。

1.4 规模化人工培育冬虫夏草迎发展机遇

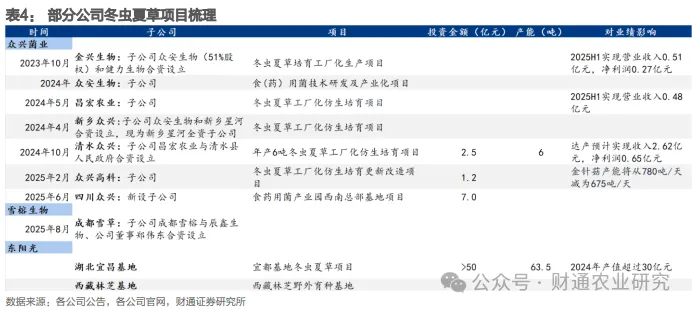

多家公司积极布局冬虫夏草项目:

1)众兴菌业:具备金针菇、双孢菇、北虫草、冬虫夏草等多元化菌产品品类。2023年起,公司多地推进冬虫夏草工厂化仿生培育项目。2023年11月,众兴菌业子公司天水众安(出资比例51%)和金日健力共同投资设立天水金兴生物科技有限公司;其中,金日健力以500万元货币及1421万元无形资产出资,其持有的专利基本涵盖冬虫夏草人工养殖全流程装备;2025年上半年,金兴生物实现营业收入0.51亿元,净利润0.27亿元。2024年5月,公司子公司昌宏农业实施技改,转向珍稀食药用菌的研发与培植,2025年陆续进入试生产,2025年上半年实现冬虫夏草(仿生)产品营业收入0.48亿元。2024年10月,公司子公司昌宏农业设立子公司清水众兴,投资2.5亿元建设“年产6吨冬虫夏草工厂化仿生培育项目”,预计满产后可实现年销售收入2.62亿元,净利润0.65亿元。2025年6月,公司设子公司四川众兴在四川金堂县建设“食药用菌产业园西南总部基地项目”,项目一期投资5亿元,总投资7亿元。

2)雪榕生物:主要从事金针菇、真姬菇等鲜品食用菌的工厂化种植和销售,2025年起开始布局冬虫夏草项目。2025年8月,雪榕生物子公司成都雪榕拟与辰鑫生物、公司董事郑伟东出自设立成都雪草,其中辰鑫生物以评估价值700万元的无形资产(冬虫夏草相关专利技术)出资(出资比例35%)。

3)东阳光:生产端,公司2007年起持续进行冬虫夏草研发与产业建设,建立了以湖北宜昌为主,西藏林芝为辅的产业化基地,其中湖北宜都40万平米的冬虫夏草生态繁育基地,2019年起逐步投产,形成冬虫夏草规模化繁育与全年稳定供应,年产冬虫夏草原草超过60吨。市场端,渠道与生产协同发展,截至2025年11月,东阳光鲜虫草在全国120多个城市开设430余家品牌门店。

PART 2.食用菌:市场格局优化,产能回归理性

2.1食用菌行业:规模持续增长,市场格局优化

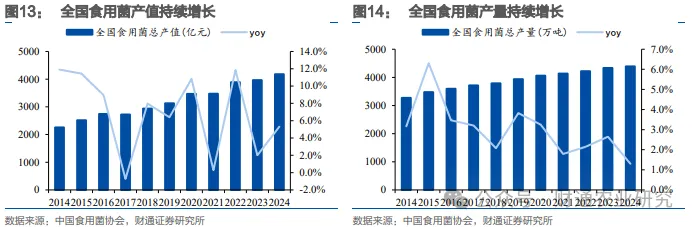

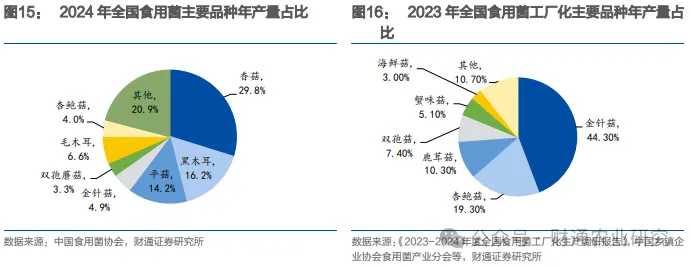

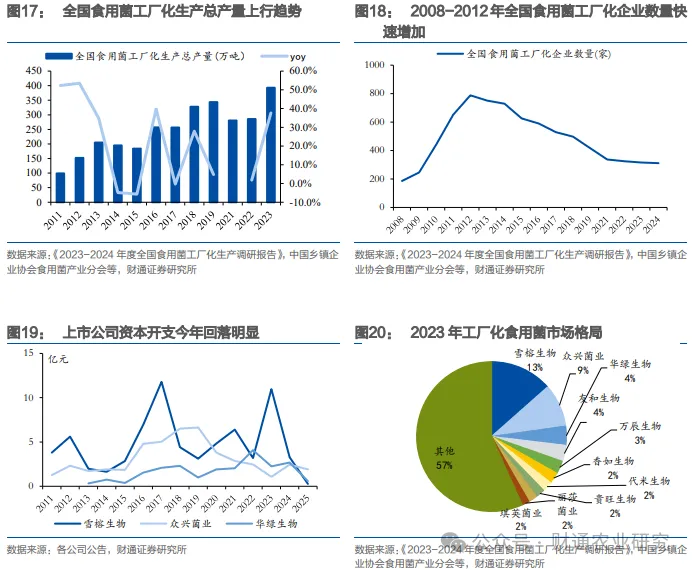

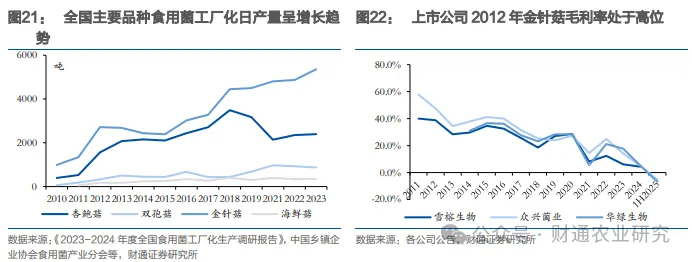

食用菌市场规模持续增长。依据中国食用菌协会,2019-2024年,全国食用菌产量自3934万吨增长至4391万吨,CAGR为2.2%;全国食用菌产值自3127亿元增长至4176亿元,CAGR为6.0%。2024年,产量排名前五的品种包括香菇(29.8%)、黑木耳(16.2%)、平菇(14.2%)、毛木耳(6.6%)、金针菇(4.9%)。产量靠前的部分品种是工厂化栽培,据中国乡镇企业协会食用菌产业分会,2023年全国食用菌工厂化产量排名前五品种包括金针菇(44.30%)、杏鲍菇(19.3%)、鹿茸菇(10.3%)、双孢菇(7.40%)、蟹味菇(5.10%)。

食用菌工厂化种植发展分多个阶段。

2012年前,食用菌工厂化栽培处于快速发展阶段。工厂化种植技术较为成熟,能够降低人工成本,提升生产效率,淡化季节性影响,盈利优势显著(2012年,众兴菌业金针菇业务毛利率47.6%),食用菌工厂化企业数量在2012年也达到近800家的峰值。

2012年至2017年,各食用菌企业显著加大资本开支,持续进行产能扩张,金针菇、双孢菇、杏鲍菇、海鲜菇等主要工厂化种植品种日产量快速提升,据中国乡镇企业协会食用菌产业分会,2012-2017年日产量CAGR分别达到3.8%/5.5%/11.6%/8.8%。供应逐步形成压力,企业毛利率持续下行,2018年众兴菌业金针菇业务毛利率回落至25.3%。

2017年后,各品种和各企业的发展出现分化。据中国乡镇企业协会食用菌产业分会,2018-2023年,杏鲍菇和海鲜菇工厂化日产量有所回落,CAGR分别为-7.2%和-2.8%;双孢菇和金针菇工厂化日产量持续提升,CAGR分别为14.7%和3.8%,其中金针菇产能过剩明显,2024年,众兴菌业金针菇业务毛利率已回落至5.0%。头部企业工艺、规模、资金、营销优势逐步稳固,市场格局基本稳定,2024年雪榕生物/众兴菌业/华绿生物日产量市占率达到13%/9%/4%。

2.2 金针菇:竞争格局稳定,价格底部企稳

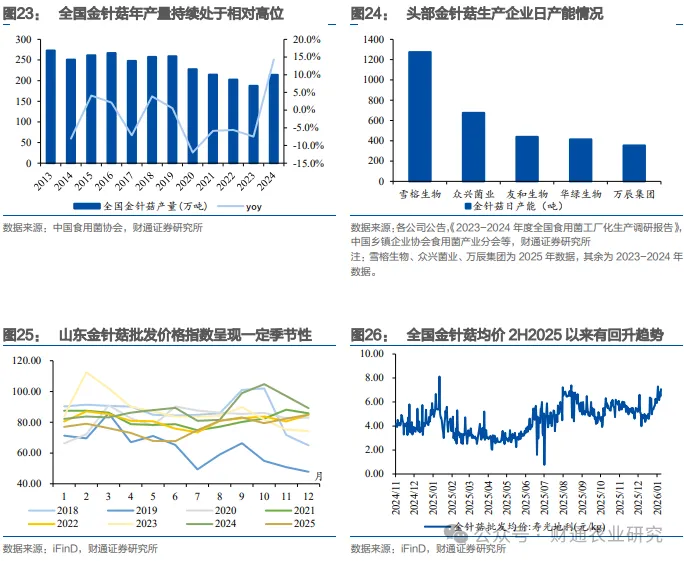

金针菇竞争格局稳定,产能收缩价格底部企稳。金针菇是食用菌工厂化快速增长,工厂化规模最大的品种,依据中国乡镇企业协会食用菌产业分会数据,2023年工厂化日产量超5300吨。龙头企业规模快速扩张,当前市占率已经处于较高水平,据中国乡镇企业协会食用菌产业分会数据测算,头部三家市占率超过40%。近年来,金针菇产能持续处于过剩情况,金针菇价格处于历史相对低位,行业整体亏损;头部公司为长期可持续发展,缩减资本开支,收缩产能,如2025年上半年众兴菌业子公司陕西高科金兴更新改造成冬虫夏草产线,带动公司产能从780吨/天降至675吨/天。2025年下半年,金针菇价格底部出现回暖趋势。

2.3 双孢菇:龙头份额较高,行业产能稳定

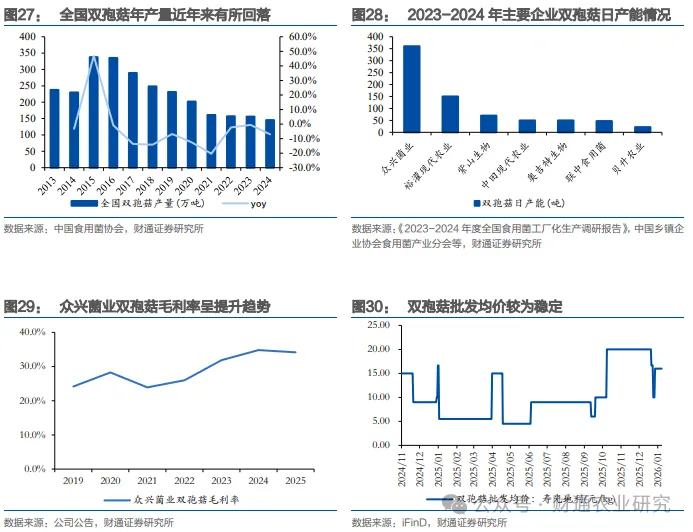

双孢菇产能稳定,盈利稳定在较高水平。双孢菇是工厂化种植的代表品种之一,依据中国乡镇企业协会食用菌产业分会数据,2023年工厂化日产量达到867吨。由于对于温度、湿度、二氧化碳浓度等环境控制精准度要求高,采用多次发酵技术制备培养基,采后保鲜要求高等,双孢菇生产进入壁垒较高。龙头企业竞争优势明显,市场份额较高,依据中国乡镇企业协会食用菌产业分会数据测算,众兴菌业2023-2024年工厂化日产能占比达到40%。行业整体供应和行业格局较为稳定,价格和盈利能力维持在较高水平,2024年,众兴菌业双孢菇业务毛利率达到34.8%。

2.4 真姬菇:供应存压力,需求端向好

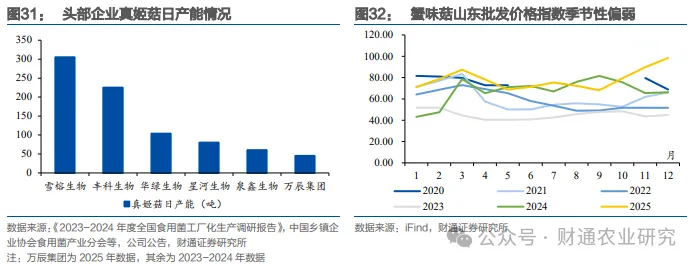

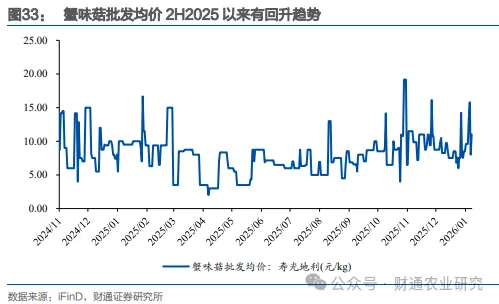

供应端存压力,需求端向好。真姬菇,又称蟹味菇、海鲜菇,需求端,家庭消费和中高端餐饮场景需求较多,伴随冷链物流和工厂化种植技术发展,市场需求持续较快增长;供应端,近几年头部企业生产规模基本均有所扩张,依据中国乡镇企业协会食用菌产业分会数据,2023年工业化日产能达349吨,行业供应相对充分,压缩盈利空间。伴随头部企业缩减资本开支,2H2025真姬菇价格有回升趋势。

PART 3.投资建议

食用菌行业:企业经营重心从规模快速扩张转为可持续发展,再扩产能意愿降低,资本开支及产能缩减逐步兑现,供应压力减轻,食用菌价格有望底部企稳向上。龙头企业在规模、技术、管理等方面已具备较明显优势,有望获得盈利改善。

冬虫夏草行业:伴随健康意识的提升和人工培育冬虫夏草的技术不断成熟,人工培育冬虫夏草正逐步进入规模化产业化快速发展阶段,在产能及技术前瞻布局的企业有望表现出更大的成长弹性。

相关公司:众兴菌业,雪榕生物。

PART 4.风险提示

市场竞争加剧风险:如果行业进入者增加,供应过剩,会导致市场供大于求,同时市场可能陷入同质化竞争,影响行业价格和盈利。

食品安全风险:食用菌面向终端消费者,若出现食品安全问题,可能会对行业整体收入、品牌价值产生负面影响,进而影响行业盈利情况。

研发创新不及预期风险:若企业研发进度不及预期,或者研发成果不能满足消费者的需求,可能会对行业市场规模增长产生负面影响。

原料成本上行风险:原料成本在食用菌生产加工成本中占比较大。若原料成本较明显上行,可能会导致成本较快上行,从而影响行业盈利情况。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《食用菌景气上行,冬虫夏草迎发展机遇》

对外发布时间:2026年1月31日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:

王聪 S0160525110001

肖珮菁S0160524070005