本报告共64页,据中国商业联合会奥特莱斯分会统计,2024年7月至2025年6月间,全国205个品质化奥特莱斯项目实现销售额1,800亿元,同比增长8.9%,客流量近9亿人次,同比增幅达12.5%,成为商业零售领域的重要增长极。

报告显示,中国奥特莱斯市场已形成鲜明的头部集聚效应。中国百货商业协会发布的《2024-2025 中国奥特莱斯行业白皮书》显示,截至2025年8月,王府井、首创、百联等六大连锁集团运营83个品质化项目,贡献全国61.1%的销售额,头部企业集聚效应明显。

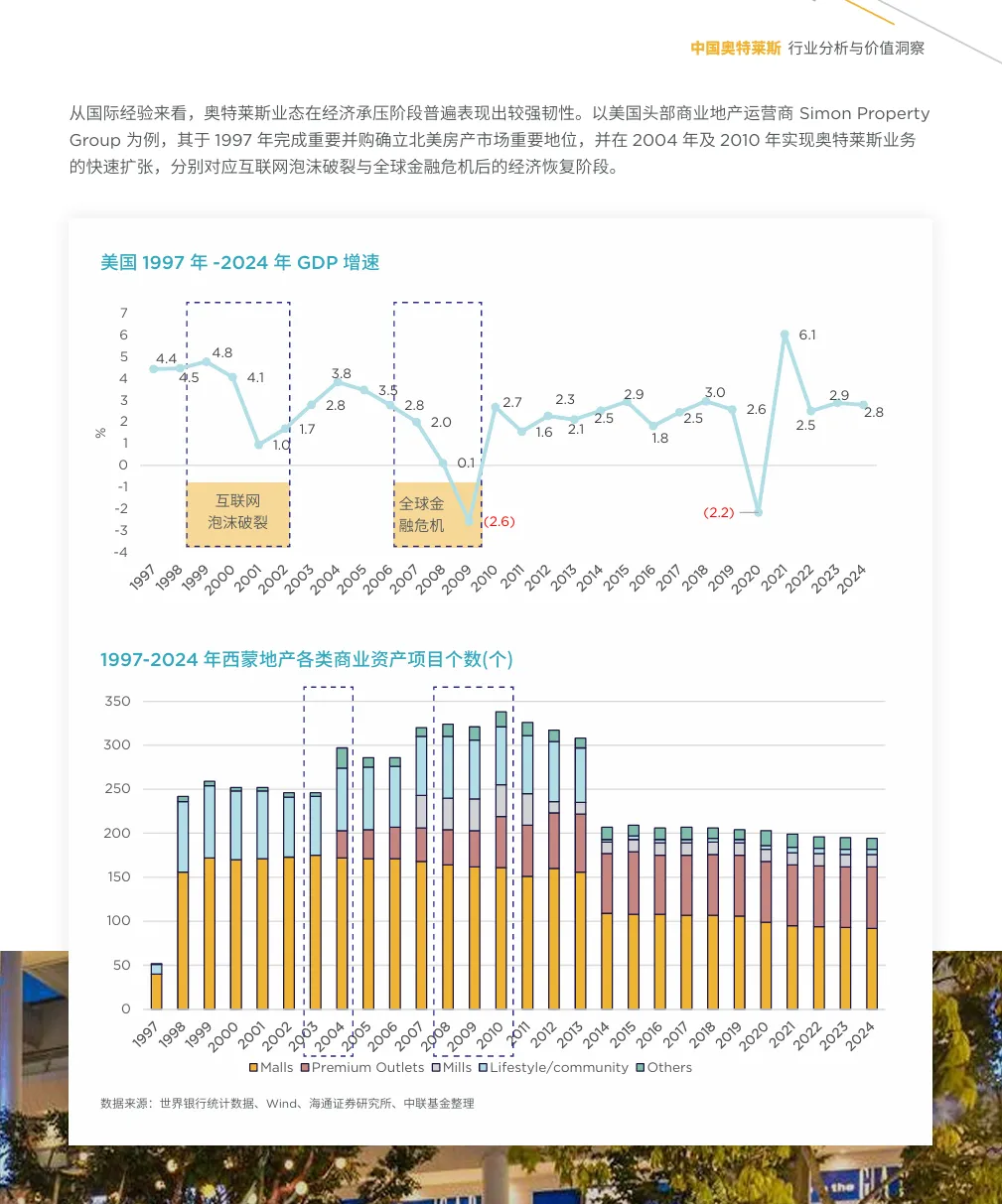

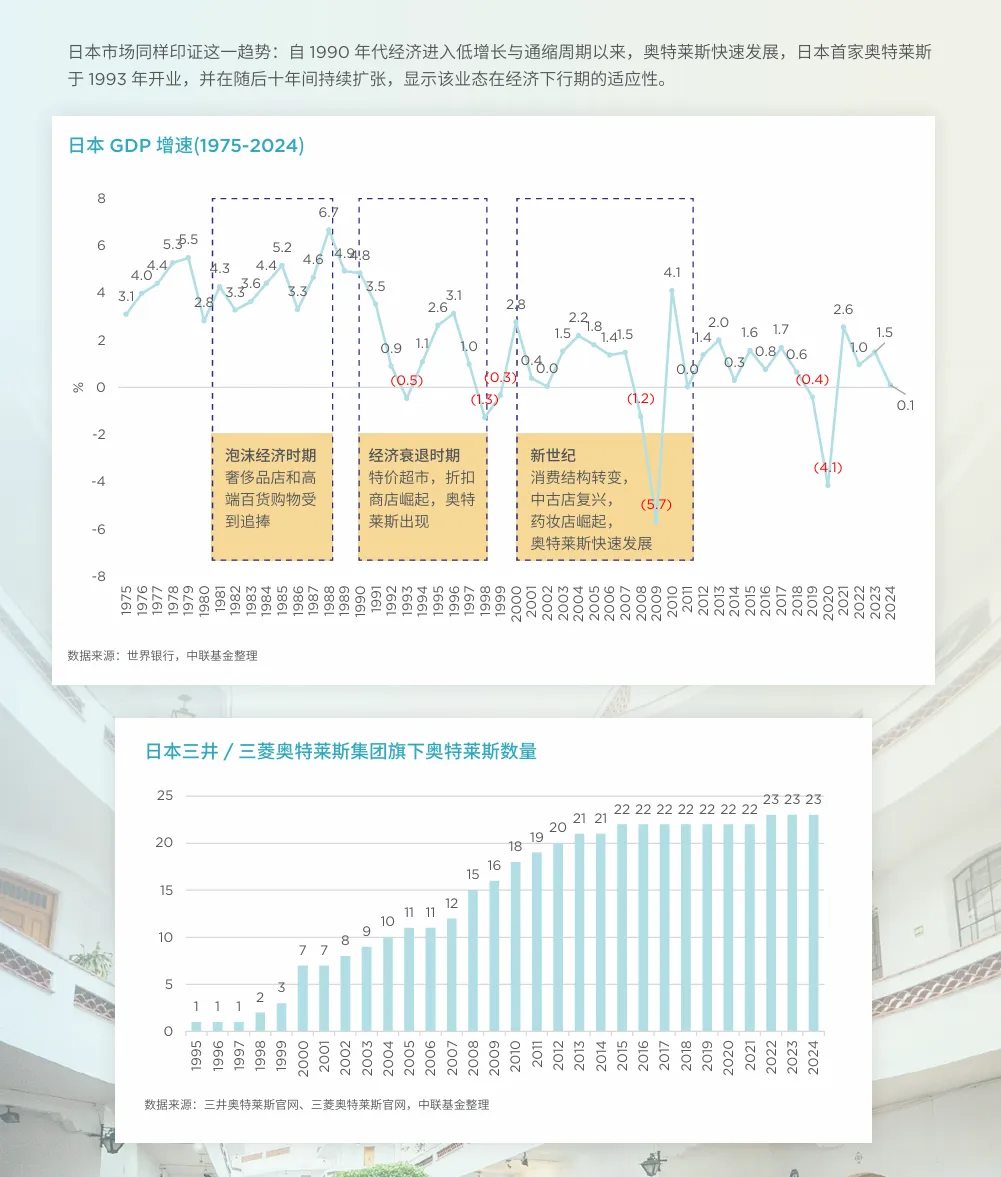

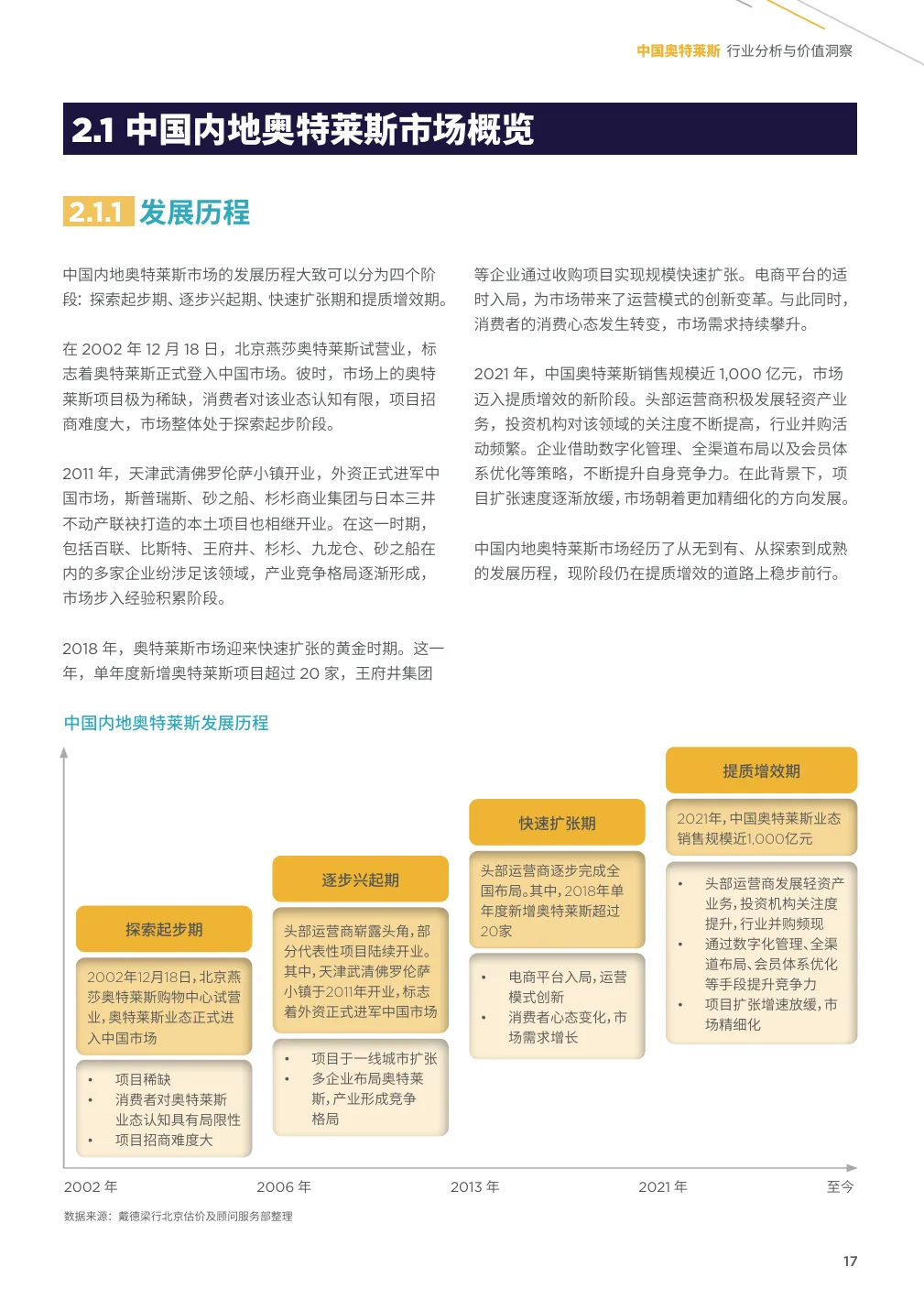

奥特莱斯以 “大品牌 + 低折扣” 为核心优势,通过 “距离换价格” 与 “精准分层” 逻辑覆盖跨区域客群、旅游人群及本地稳定客群,与购物中心在定位、客群、业态配比等方面形成显著差异。其收入以联营模式为主(占比 50%-80%),搭配租赁、增值服务等多元结构,具备更强的抗周期性,在经济波动期销售额增速显著高于其他零售业态。行业历经探索起步、逐步兴起、快速扩张阶段后,2021 年进入提质增效期,截至 2025 年 8 月,全国品质化奥特莱斯项目达 205 个,华东地区占比 43% 居首,华北、华中、西南地区紧随其后。

市场竞争呈现头部集聚特征,王府井、首创、百联等六大运营商运营 83 个项目,贡献 61.1% 的销售额,同时华润、京东等新势力持续涌入,行业通过新项目开业与成熟项目扩容实现规模增长。消费端,Z 世代成为核心客群,年轻化、线上线下融合、文商旅协同成为行业特色,下沉市场因收入增长与消费升级需求释放,成为新增长极。政策层面,场景化改造、数字化赋能、城市更新等政策红利,推动奥特莱斯向复合型商业体转型。

海内外 REITs 市场为行业提供资本赋能路径。美国 Tanger REIT 凭借优质资产布局与稳健运营,展现强跨周期韧性;新加坡砂之船 REIT 作为亚洲首个纯奥特莱斯 REIT,分派率与财务稳健性领先市场;中国内地已上市 2 支奥特莱斯 REITs,底层资产销售额、租金坪效与出租率表现稳健,资本市场认可度较高。资产估值方面,收益法为核心评估方式,需兼顾多元收入结构与特有成本项,资本化率随城市能级递减,一线城市区间为 5.6%-7.0%,三四线城市达 8.0%-9.3%,销售额、坪效、扣率、出租率是核心定价指标。