摘要

本报告基于 2023-2025 年权威行业数据与标杆案例,系统梳理中国创投市场在大金融领域的宏观格局、分类特征、业务模式、治理架构及监管体系,深入剖析其未来发展趋势与人才能力要求,旨在为全业态中高层从业者提供兼具理论高度、实操价值与战略视野的参考。报告核心观点显示:中国创投市场已完成从 “模式创新” 向 “硬科技价值投资” 的系统性转型,国资 LP 成为资金供给核心支柱,退出渠道多元化与 “耐心资本” 体系建设成为行业破局关键;未来将围绕新质生产力赛道、国资市场化协同、科技金融工具创新及 ESG 合规风控展开核心竞争。

01 中国创投市场在大金融领域发展格局综述

1.1 宏观背景与战略定位

中国创投市场作为多层次资本市场的核心组成部分,是连接科技创新与资本要素的关键枢纽,其战略定位已从 “补充性融资渠道” 升级为 “新质生产力培育的核心引擎”。2023-2025 年,市场历经调整后呈现 “结构性复苏” 特征:募资端国资 LP 占比从 2023 年的 40% 跃升至 2025 年的 55%,国资控股基金占比同步升至 81%,形成 “国资主导、产业跟投、市场化补充” 的资金格局;投资端硬科技赛道占比超 70%,其中半导体、人工智能等 “卡脖子” 领域占比超六成,彻底完成从 “互联网模式投资” 向 “硬科技价值投资” 的转型。

这一转型的核心驱动是政策协同:2025 年国办 1 号文明确政府投资基金分 “产业投资类” 与 “创业投资类”,对创投类基金放宽存续期、提高政府出资比例;国家创投引导基金推出 20 年超长期存续期与 “70% 资金投种子期” 的硬性要求,直接将全社会早期项目资金占比从 9% 提升至 25%。其在大金融体系中的核心价值,是通过 “投贷联动”“股债保联动” 等模式,打通直接融资与间接融资的壁垒 —— 例如中信集团构建的全链条协同体系,科技贷款余额超 5000 亿元,年增速超 20%。

1.2 市场规模与趋势

从量化数据看,2023-2025 年市场规模呈现 “触底回升、结构优化” 态势:

- 募资端

2023 年募资规模 7698.84 亿元,2024 年微增至 7968.39 亿元,2025 年回升至 8044.17 亿元;新备案基金数量 2025 年达 5162 支,近四年首次回升。

- 投资端

2025 年投资事件 9004 起,其中硬科技赛道占比超 70%;早期投资(种子 / 天使 / A 轮)案例占比 78%,金额占比 43.7%,创近五年新高。

- 退出端

2025 年前三季度退出案例 2029 笔,其中 IPO 退出占比 42%、并购退出占比 28%、S 基金退出占比 15%,多元化退出格局初步形成。

值得注意的是,当前市场仍面临 “退出堰塞湖” 挑战:存量基金退出期规模达 10.22 万亿元,远超投资期基金规模(9.51 万亿元)。这一压力直接推动了退出渠道的创新 ——2025 年北交所 IPO 退出占比从 12% 升至 21%,REITs 退出规模同比增长 320%,S 基金新设立规模达 120 亿元。

1.3 大金融视角下的协同效应

创投市场与银行、券商、保险等金融业态的协同,已成为提升服务实体经济效率的核心抓手,典型模式包括:

- 投贷联动

北京银行与中国投资协会创投委启动 “股债联动共创空间”,为科创企业提供 “股权 + 债权 + 路演” 一站式服务,截至 2025 年末已服务超 3000 家企业;中国银行对某硬科技企业采用 “小股权 + 大债权” 模式,联动中银资产提供 5000 万元股权投资 + 2 亿元信贷支持,直接推动其从实验室走向量产。

- 股债保联动

东方富海 2025 年发行首单民营创投科创债,采用 “央地协同增信” 模式,募资 15 亿元全部投向半导体赛道,成为连接债券市场与创投市场的标杆。

- 险资 LP 协同

2025 年险资 LP 单只基金投资占比从 20% 提升至 30%,第一季度出资规模达 143.22 亿元,其中阳光人寿出资 45 亿元至中信资本,成为险资参与硬科技投资的典型案例。

02 中国创投市场分类、经营范畴及经营特色

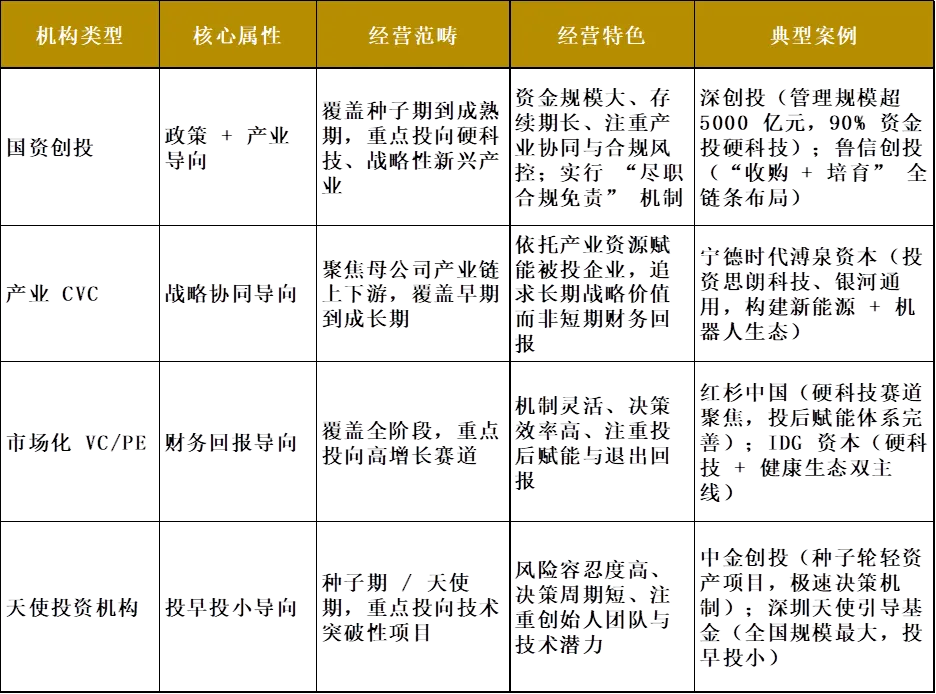

2.1 市场分类

中国创投市场的分类标准已形成 “监管政策 + 行业实践” 双维度体系:

- 监管分类

国办 2025 年 1 号文将政府投资基金分为 “产业投资类” 与 “创业投资类”—— 产业投资类聚焦产业链关键环节,创投类聚焦种子期 / 初创期企业;中基协 2025 年备案指引将机构分为 “天使投资机构”“VC 机构”“PE 机构”“母基金管理人” 四类,明确差异化备案要求。

- 行业分类(清科标准)

分为早期投资机构、VC 机构、PE 机构、国资投资机构四类,其中 VC 机构占比 46%、PE 机构占比 37%,是市场核心主体。

- 资本属性分类

分为国资创投、产业 CVC、市场化 VC/PE、天使投资机构,这是当前业内最常用的分类方式,直接对应不同的经营目标与策略。

2.2 主要参与者及其经营特色

不同类型机构的经营范畴与特色差异显著,核心特征如下:

具体而言:

- 国资创投

以深创投为代表,采用 “研投一体” 策略,将 “卡脖子” 清单转化为投资清单,投资两轮以上的企业占比超 20%;鲁信创投采用 “收购 + 培育” 双线策略,既投资成熟企业赋能产业,也布局早期项目挖掘潜力。

- 产业 CVC

以宁德时代溥泉资本为代表,通过 “产业资源 + 资本投入” 的协同模式,投资产业链上下游企业,例如投资银河通用机器人,直接对接宁德时代的工厂自动化需求。

- 市场化 VC/PE

红杉中国 2025 年将战略重心转向 “半导体 / 芯片、机器人、新能源材料” 三大硬科技支柱,建立 “技术复用 + 流量共享” 的生态效应;IDG 资本投出影石、小马智行等硬科技标杆企业,成功实现 IPO 退出。

- 天使投资机构

中金创投作为国内鲜有的种子轮机构,采用 “高频次、小金额” 的分散投资策略,决策周期最快仅 10 天,已投资近 30 家初创企业。

03 中国创投市场主要业务类型、模式及策略

3.1 业务类型

当前创投业务已形成 “全周期覆盖、硬科技聚焦” 的体系,核心类型包括:

- 早期投资(天使 / 种子轮)

案例占比 78%,金额占比 43.7%,重点投向人工智能、半导体等赛道;国家创投引导基金要求 70% 资金投种子期,直接推动了这类业务的增长。

- 风险投资(VC/A-B 轮)

投资数量占比 77%,金额占比 57%,是市场核心业务类型;重点投向成长期硬科技企业,例如红杉中国投资的自变量机器人,A + 轮融资额达 10 亿元。

- 私募股权投资(PE/C-D 轮 / Pre-IPO)

投资金额占比 33%,重点投向成熟期硬科技企业,通过并购或 IPO 退出获取回报;例如启明创投收购天迈科技,成为 “924 新政” 后首例纯私募基金收购上市公司控制权的案例。

- 并购投资

2025 年并购退出占比 28%,重点投向产业链整合项目;例如光库科技收购苏州安捷讯,卡位 AI 光模块高端供应链。

- S 基金(私募股权二级市场)

2025 年新设立规模达 120 亿元,采用 “老 LP 退出、新 LP 进场” 的重组模式,成为解决 “退出堰塞湖” 的关键工具;例如中国人寿出资 118 亿元受让上海集成电路产业基金股权。

- Pre-REITs 基金

2025 年规模达 30 亿元,采用 “培育资产 + REITs 退出” 的模式,成为基础设施类创投项目的重要退出渠道;例如深创投设立 15 亿元产业园基金,计划通过 REITs 退出。

3.2 业务模式

创投业务模式已从 “单一直投” 转向 “多元化协同”,核心模式包括:

- 直投模式

最传统的模式,机构直接投资企业股权;例如深创投直接投资中科飞测,助力其成为半导体检测设备龙头。

- 母基金(FOF)模式

通过投资子基金分散风险,放大资金杠杆;例如国家创投引导基金采用 “基金公司 - 区域基金 - 子基金” 三层架构,撬动社会资本超万亿元。

- 投贷联动模式

银行与创投机构联合,为企业提供 “股权 + 债权” 组合融资;例如北京银行的 “股债联动共创空间”,已服务超 3000 家科创企业。

- S 基金模式

通过收购现有基金份额或被投企业股权实现退出,例如国寿资产发起 50 亿元北京科创股权投资计划,采用 S 份额投资方式。

- 双 GP 模式

国资与市场化机构联合担任 GP,兼顾政策导向与专业能力;例如阿拉尔市塔源产业引导基金,由红山基金(市场化)与阿拉尔国创(国资)联合管理。

3.3 业务策略

2023-2025 年,创投机构的核心策略已形成三大共识:

- 投早、投小、投硬科技

这是政策引导与市场趋势的双重要求 —— 国家创投引导基金要求 70% 资金投种子期,硬科技赛道投资占比超 70%;例如深创投超过 85% 的项目为初创期、成长期企业。

- 赛道聚焦与产业链布局

机构普遍从 “广撒网” 转向 “深耕赛道”,例如红杉中国聚焦半导体、机器人、新能源材料三大支柱,深创投构建半导体全产业链投资图谱。

- 多元化退出策略

IPO 退出占比从 60% 降至 42%,并购、S 基金、REITs 退出占比显著提升;例如华润置地通过 Pre-REITs 基金收购广州润慧科技园,实现资本退出。

04 中国创投市场代表性业务、服务及产品专题

4.1 代表性业务

当前市场的标杆业务均围绕 “硬科技投资” 与 “退出创新” 展开,核心包括:

- 硬科技全产业链投资

以深创投为代表,覆盖材料、设备、芯片设计等全环节,例如投资海古德(氮化铝陶瓷基板)、芯矩科技(测试设备)、云脉芯联(DPU 芯片),系统性填补国产半导体产业链缺口。

- S 基金重组退出

金沙江创投与科勒资本的 2.29 亿元交易是标杆案例,采用 “老 LP 退出、新 LP 进场” 的重组模式,为解决 “退出堰塞湖” 提供了可复制方案。

- Pre-REITs 基础设施投资

深创投设立 15 亿元领新产业园基金,计划通过 REITs 退出,成为基础设施类创投项目的重要退出渠道。

- 投贷联动专项业务

北京银行的 “股债联动伙伴计划”,已与超 3000 家创投机构合作,为专精特新企业提供全周期金融支持。

4.2 代表性服务

投后服务已从 “基础资源对接” 升级为 “核心竞争力”,典型创新服务包括:

- 研投一体服务

深创投设立 19 个行业研投小组,将 “卡脖子” 清单转化为投资清单,主动挖掘硬科技项目;例如在国产 EDA 软件被普遍不看好时,率先投资华大九天,助力其成为国产龙头。

- 产业生态赋能

宁德时代溥泉资本为被投企业提供供应链对接、技术共享等服务,例如投资银河通用机器人后,将其产品接入宁德时代工厂自动化体系。

- AI 智能投后工具

海创汇打造 AI 智能体,为企业提供产业资源对接、资质认证等服务;天府绛溪实验室与策源资本联合研发的 “投资助理智能体”,可一键生成深度行业分析报告,将尽调时间缩短 30%。

- 全周期投后管理

火杉创投构建 “动态监测 - 资源赋能 - 风险管控” 体系,为被投企业提供供应链、渠道、技术等全维度支持,其被投企业三年存活率比行业均值高 18 个百分点。

4.3 代表性产品

金融工具创新是 2023-2025 年的核心亮点,直接支撑了硬科技投资的扩张:

- 科技创新债券(科创债)

2025 年发行规模达 1.38 万亿元,其中民营创投机构发行首单科创债 —— 东方富海募资 15 亿元,采用 “央地协同增信” 模式,利率比市场均值低 1.2 个百分点;中科创星发行全国首只民营科创债,规模 4 亿元,期限 5+5 年。

- 国家创投引导基金

采用 “基金公司 - 区域基金 - 子基金” 三层架构,国家层面出资 1000 亿元,撬动社会资本超万亿元;要求子基金 70% 资金投种子期,存续期 20 年,彻底打破传统基金的周期限制。

- 专精特新专项母基金

福建省设立 20 亿元专精特新母基金,通过省市联动引入社会资本,重点投向省级专精特新中小企业,已投资超 50 家企业。

- 投贷联动选择权产品

嘉兴银行推出 “银投联贷 + 选择权” 业务,为科创企业提供 “债权 + 股权” 组合融资,已落地 2500 万元授信项目。

05 治理架构、组织架构与合规风控

5.1 治理架构

创投基金的治理核心是 “LP-GP 关系” 与 “决策机制”,2023-2025 年的核心变化是 “从单一资金供需到生态共同体”:

- LP-GP 关系重构

国资 LP 占比提升至 55%,要求 GP 绑定产业协同目标;险资 LP 单只基金投资占比提升至 30%,但要求 GP 建立双 GP 架构以管控风险。例如启明创投收购天迈科技时,引入国资 LP 并设置双 GP 架构,既保障资金确定性,又强化风控。

- 决策机制优化

深创投采用 “扁平化管理 + AB 角平行尽调 + 投委会票决制”,所有项目统一决策,投委会三分之二以上赞成方可通过;多数机构采用 “GP 主导 + LP 观察员” 模式,LP 可对违法违规决策行使一票否决权,但不干预市场化决策。

- 利益绑定机制

深创投实行 “项目团队强制跟投”,将员工利益与项目绩效绑定,有效控制道德风险;部分市场化机构采用 “管理费与绩效挂钩” 模式,未达标则扣减管理费。

5.2 组织架构

机构组织架构已从 “职能型” 转向 “行业研投型”,核心创新包括:

- 深创投模式

设立 19 个行业研投小组,每个小组聚焦一个硬科技赛道,采用 “研投一体” 架构,将研究成果直接转化为投资策略。

- 红杉中国模式

采用 “赛道合伙人制”,每个合伙人聚焦一个细分赛道,拥有独立的决策权限,既保障专业度,又提升决策效率。

- 国资创投模式

普遍采用 “双 GP 架构”,由国资平台与市场化机构联合管理,例如阿拉尔市塔源基金由红山基金(市场化)与阿拉尔国创(国资)联合担任 GP,兼顾政策导向与专业能力。

5.3 合规与风控

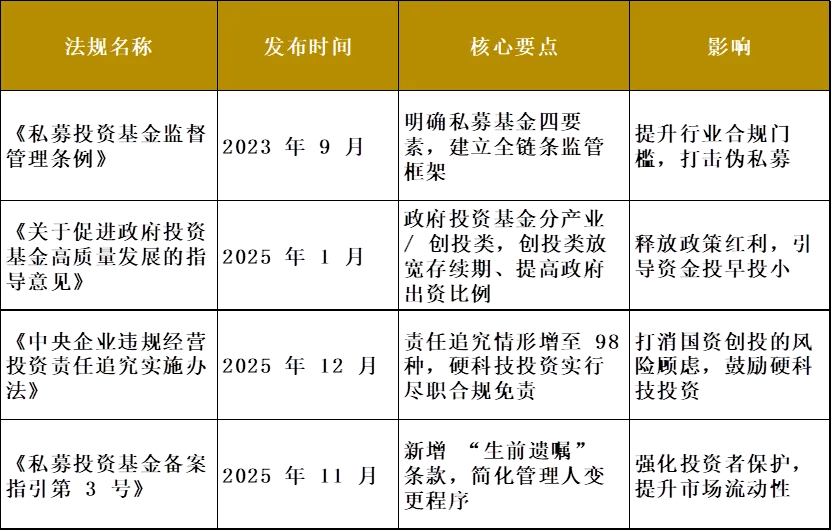

2023-2025 年是创投行业合规大年,监管体系从 “备案管理” 升级为 “全链条穿透监管”,核心要点包括:

- 监管新规

2023 年 9 月施行的《私募投资基金监督管理条例》明确私募基金四要素,建立全链条监管框架;2025 年中基协修订备案指引,新增 “生前遗嘱” 条款,要求基金合同约定管理人失联时的处置方案;国资委将责任追究情形增至 13 个方面 98 种,但对硬科技投资实行 “尽职合规免责”。

- 风控体系

头部机构已建立 “全流程风控体系”—— 深创投采用 “AB 角平行尽调 + 技术盲测 + 投后动态监测”,某光伏项目因设备稼动率虚高被砍半估值;启明创投设立 “合规委员会”,对所有项目进行合规前置审查。

- ESG 风控

ESG 已从 “披露要求” 升级为 “投资红线”,例如红杉中国因 Citizen 项目的 ESG 争议退出董事会;某硬科技项目因未披露碳排数据被机构否决。

06 监管要求、主要法规与政策指引

6.1 监管体系

中国创投市场的监管体系已形成 “法律 + 行政法规 + 部门规章 + 自律规则” 的四级体系,核心监管机构包括证监会、中基协、国资委:

- 法律层面

《证券投资基金法》(2015 年修订),是行业根本大法。

- 行政法规层面

《私募投资基金监督管理条例》(2023 年 9 月施行),首部私募行业顶层行政法规。

- 部门规章层面

国资委《中央企业违规经营投资责任追究实施办法》(2025 年)、国办《关于促进政府投资基金高质量发展的指导意见》(2025 年),明确国资创投的合规要求与政府基金分类管理。

- 自律规则层面

中基协《私募投资基金登记备案办法》(2023 年)、《私募投资基金备案指引》(2025 年修订),明确备案流程与风控要求。

6.2 核心法规要点

2023-2025 年的核心法规变化,核心是 “支持硬科技、严监管合规、促退出创新”:

6.3 政策导向

从 2025 年末的政策趋势看,未来监管将围绕三大方向展开:

- 支持硬科技

进一步放宽创投类基金的存续期、出资比例限制,鼓励投早投小投硬科技。

- 促退出创新

推动 S 基金、REITs 等退出渠道的标准化,解决 “退出堰塞湖” 问题。

- 严合规风控

强化穿透式监管,打击明股实债、通道业务等违规行为,同时建立 ESG 强制披露制度。

07 未来发展趋势、战略及路径

7.1 发展趋势

2026-2028 年,中国创投市场将呈现五大核心趋势:

- 趋势一:硬科技投资常态化

硬科技赛道占比将升至 80%,其中人工智能、半导体、生物制造等赛道将成为核心方向;投资策略将从 “赛道卡位” 转向 “技术壁垒深度研判”。

- 趋势二:国资与市场化机构协同深化

国资 LP 占比将稳定在 55%-60%,但市场化机构的专业能力将成为核心竞争力 —— 例如双 GP 架构将成为主流,国资提供资金与产业资源,市场化机构提供专业管理与投后赋能。

- 趋势三:退出渠道多元化

S 基金、并购退出占比将升至 40%,REITs 将成为基础设施类项目的核心退出渠道;北交所将成为专精特新企业 IPO 的主阵地。

- 趋势四:科技金融工具创新

科创债规模将升至 2 万亿元,股权众筹、知识产权证券化等工具将逐步试点;险资 LP 的参与度将进一步提升。

- 趋势五:ESG 与合规风控升级

ESG 将成为投资决策的核心指标,强制披露制度将全面施行;合规风控将从 “被动合规” 转向 “主动风控”,AI 智能风控工具将普及。

7.2 发展战略与路径

针对不同类型机构,未来的核心战略路径如下:

- 国资创投

强化 “耐心资本” 属性,延长存续期,深化产业协同;例如设立超长期基金,与产业龙头联合建立 “硬科技孵化基地”。

- 产业 CVC

聚焦产业链 “卡脖子” 环节,建立 “产业资源 + 资本” 双轮驱动模式;例如宁德时代可设立半导体专项基金,解决芯片供应链问题。

- 市场化 VC/PE

提升硬科技专业研判能力,建立垂直赛道的投后赋能体系;例如红杉中国可进一步深化 “半导体 + 人工智能” 的交叉投资。

- 天使投资机构

与国家创投引导基金联动,采用 “分散投资 + 早期赋能” 策略,重点投向 0 到 1 的原始创新项目。

08 代表性岗位能力素质要求及职业发展路径

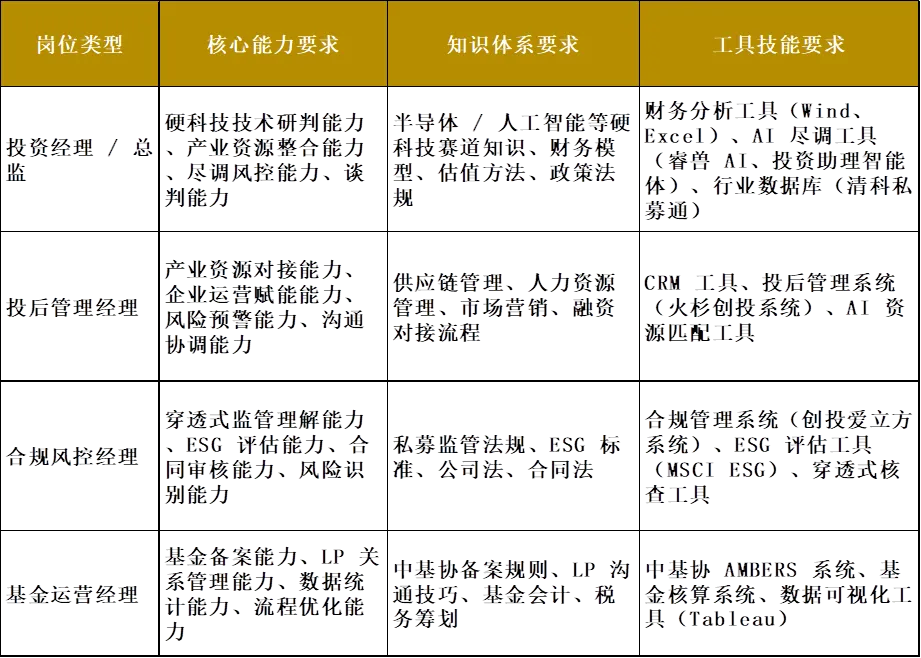

8.1 核心岗位能力模型

2023-2025 年,创投核心岗位的能力要求已从 “财务分析” 转向 “硬科技研判 + 产业资源整合”,典型岗位的能力模型如下:

具体而言:

- 投资经理

需具备硬科技技术研判能力,例如深创投要求投资经理具备理工科背景,能读懂芯片设计原理图;某 AI 医疗影像项目的投资经理,需邀请 3 名放射科专家对模型准确率进行盲测。

- 投后管理经理

需具备产业资源整合能力,例如宁德时代溥泉资本的投后经理,需将被投企业接入宁德时代的供应链体系。

- 合规风控经理

需具备 ESG 评估能力,例如某机构的合规经理因项目未披露碳排数据,行使一票否决权。

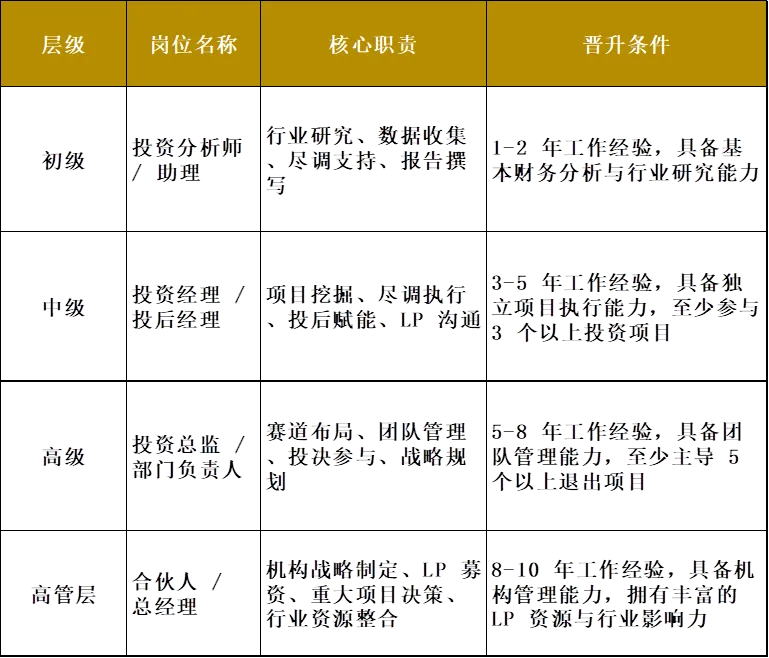

8.2 职业发展路径

创投行业的职业发展路径已形成 “专业晋升 + 管理晋升” 双轨制,典型路径如下:

此外,当前行业的核心人才缺口是 “硬科技专业型人才”—— 例如半导体、人工智能等赛道的投资经理,缺口占比超 60%。未来的人才趋势是 “理工科背景 + 金融知识” 的复合型人才,以及具备 ESG 评估能力的合规人才。

全文总结

中国创投市场已进入 “硬科技价值投资” 的新时代,其核心特征是:资金端国资主导,投资端硬科技聚焦,退出端多元化突破,监管端合规与支持并重。这一时代对从业者的要求已从 “财务投资人” 转向 “产业投资人”—— 不仅要具备金融知识,更要具备硬科技技术研判能力与产业资源整合能力。

针对中高层从业者,提出以下核心建议:

- 提升硬科技专业能力

系统学习半导体、人工智能等硬科技赛道的核心技术知识,建立技术壁垒研判框架,例如深创投的 “研投一体” 模式。

- 深化产业资源整合

主动对接国资平台与产业龙头,建立 “资本 + 资源” 双轮驱动模式,例如宁德时代溥泉资本的产业协同策略。

- 布局多元化退出渠道

提前布局 S 基金、REITs 等创新退出工具,建立退出预案,例如金沙江创投的 S 基金重组模式。

- 强化合规风控能力

深入理解穿透式监管规则,建立 ESG 全流程风控体系,将合规要求嵌入投资决策的每个环节。

- 培养耐心资本思维

适应硬科技投资的长周期特征,建立长期绩效评价体系,例如国家创投引导基金的 20 年存续期策略。

通过上述策略,从业者可在这个充满挑战与机遇的新时代,实现个人职业发展与机构战略目标的双赢。

免责声明:文章综合自网络文章及AI问答,本公众号出于学习之目的对金融领域展开研究与整理,我们对文中观点保持中立,不代表自身立场和意见,相关数据以权威部门披露为准,仅供参考。本公众号不对内容真实性承担任何责任,不对因采用本内容开展投资导致的亏损承担任何责任。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

您的关注是我最大的动力!