行业研究报告-《2026年电子行业专题报告关注存储超级周期下国产化机遇》

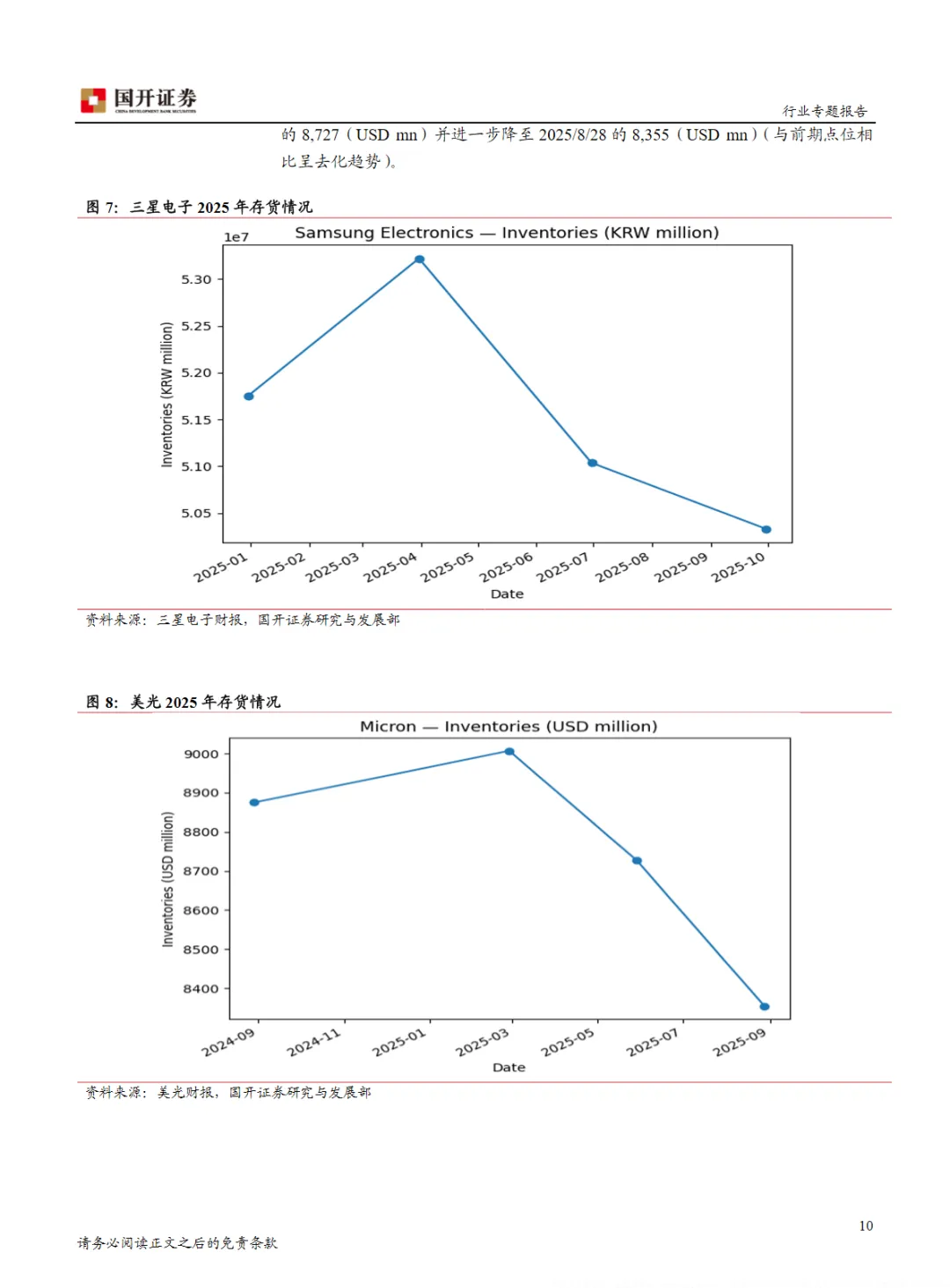

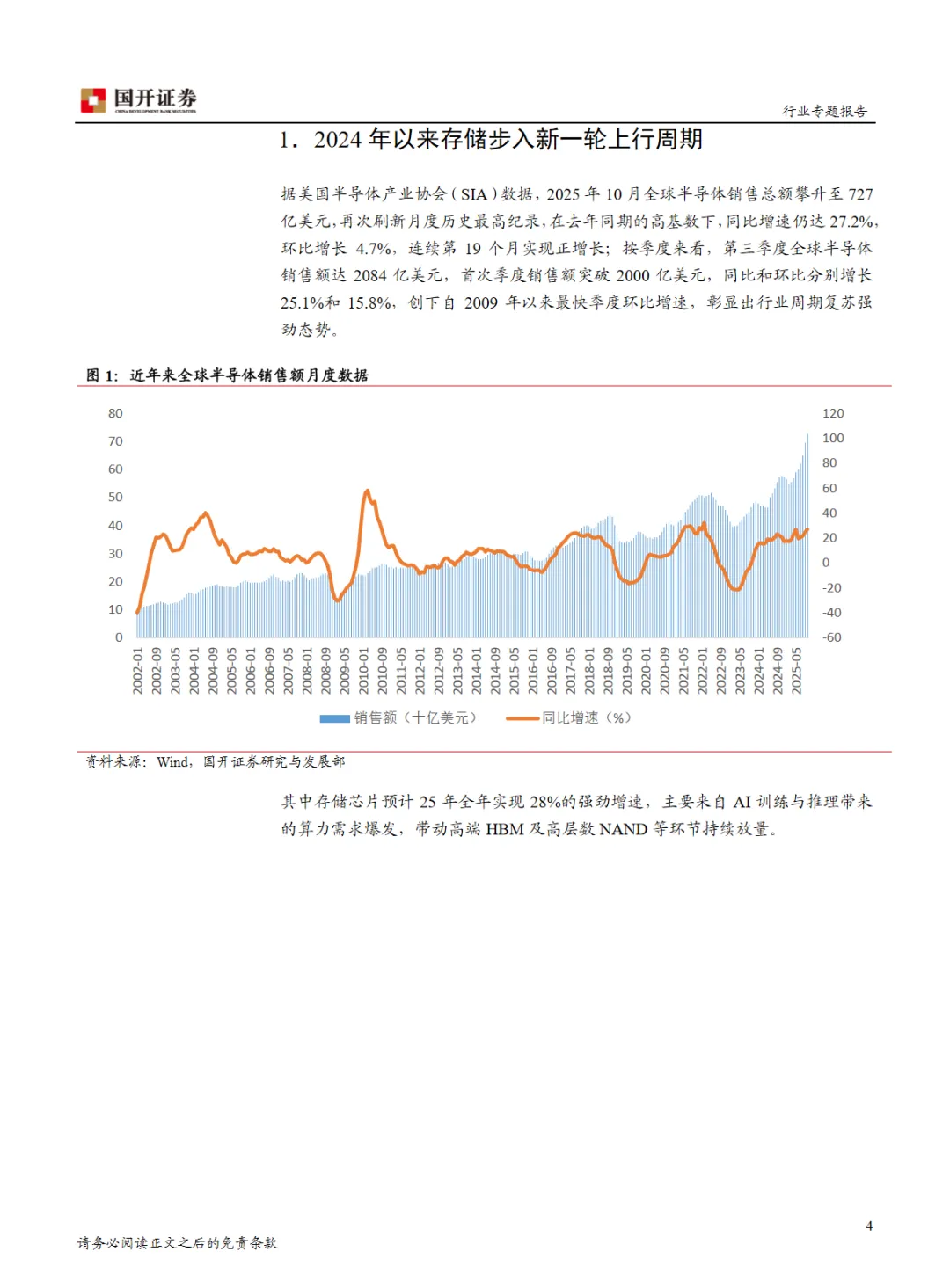

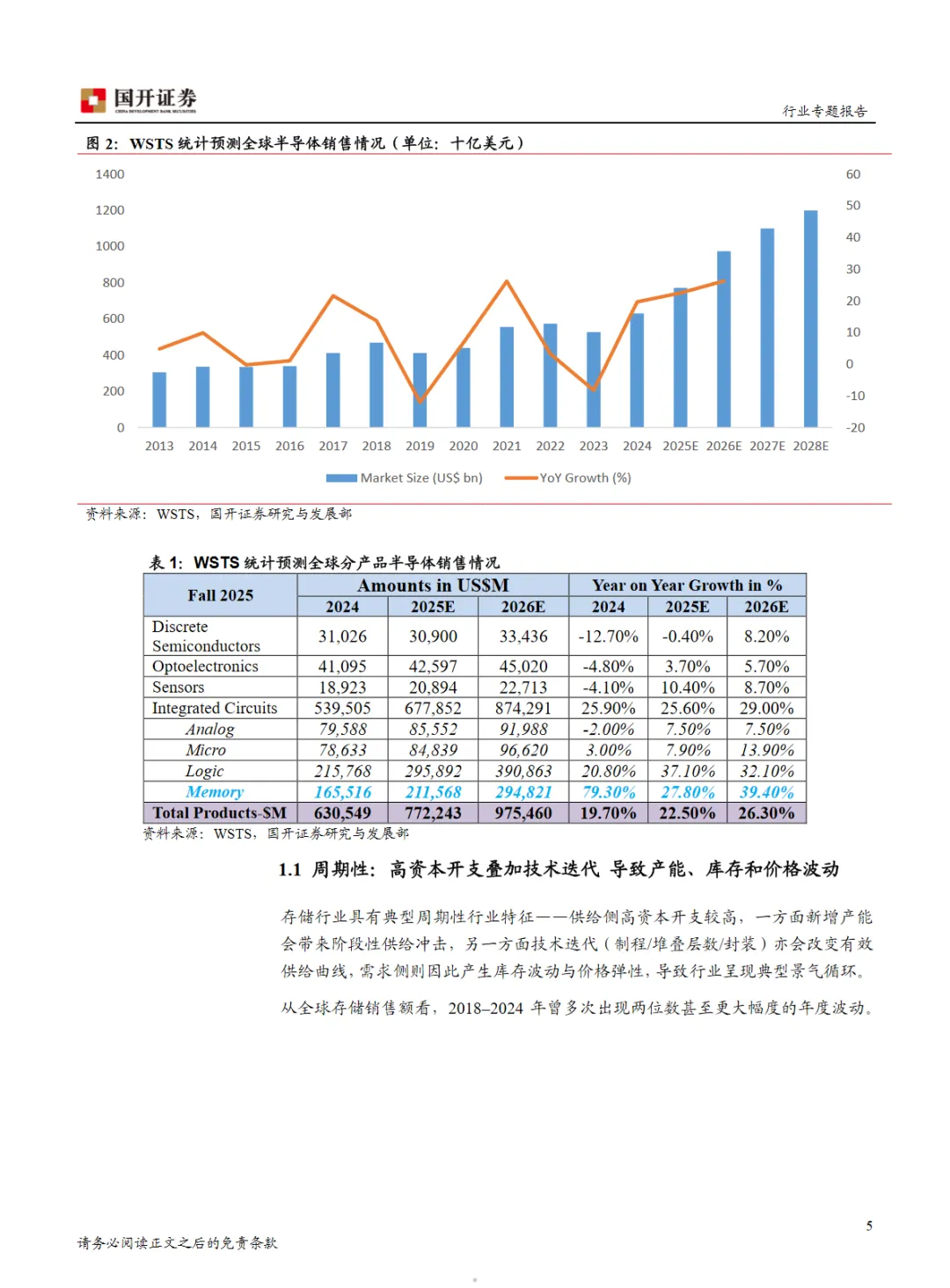

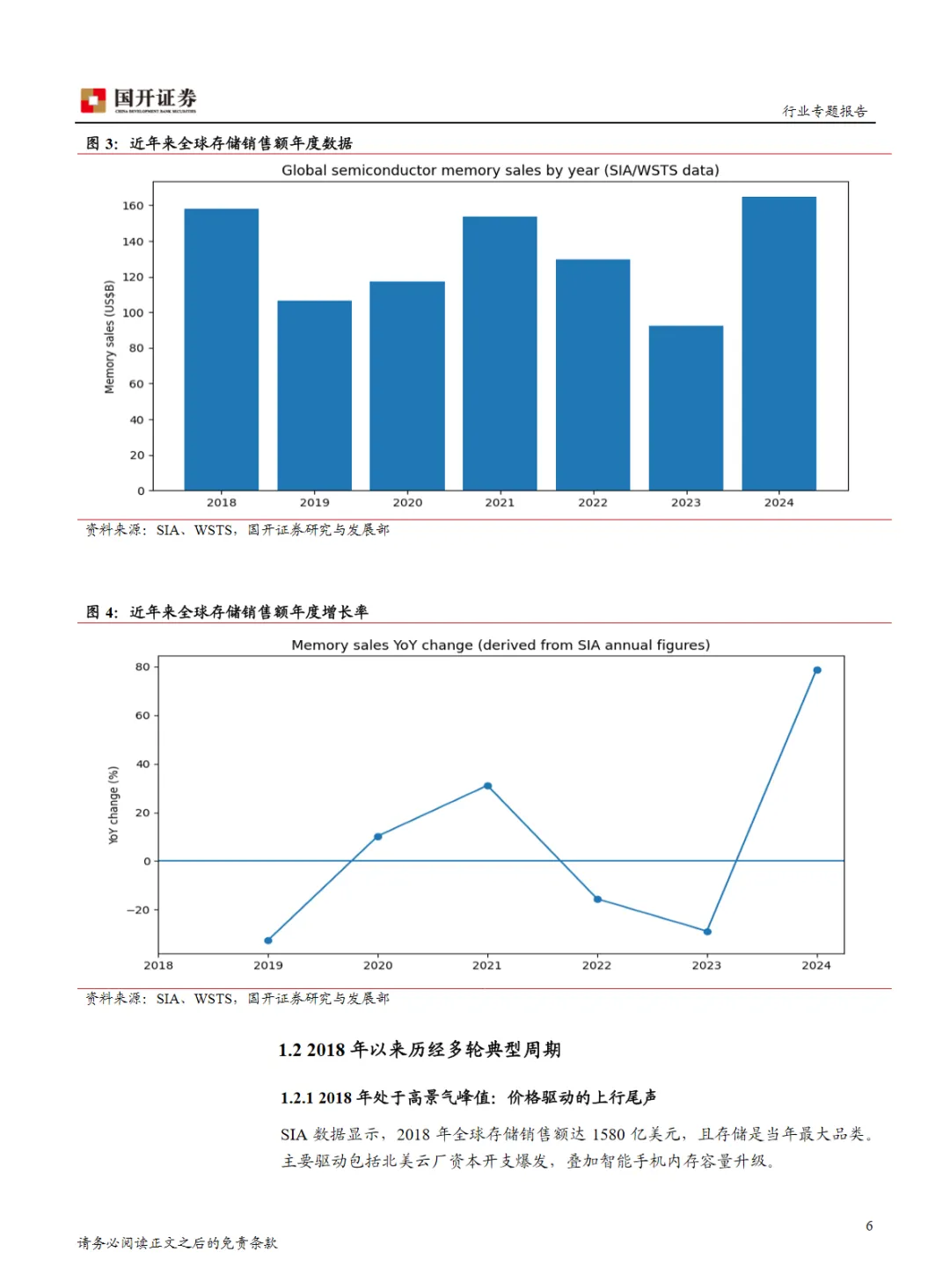

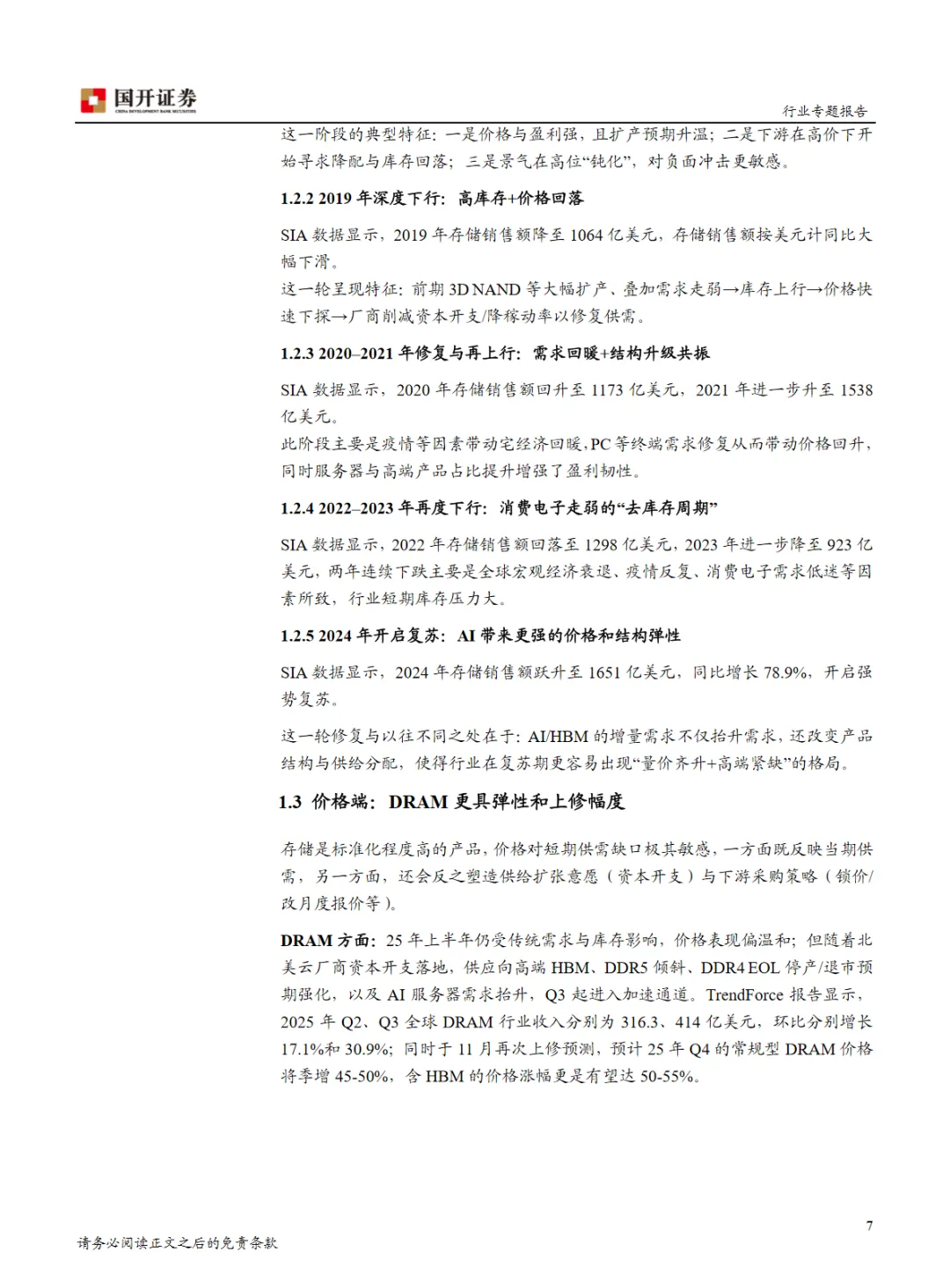

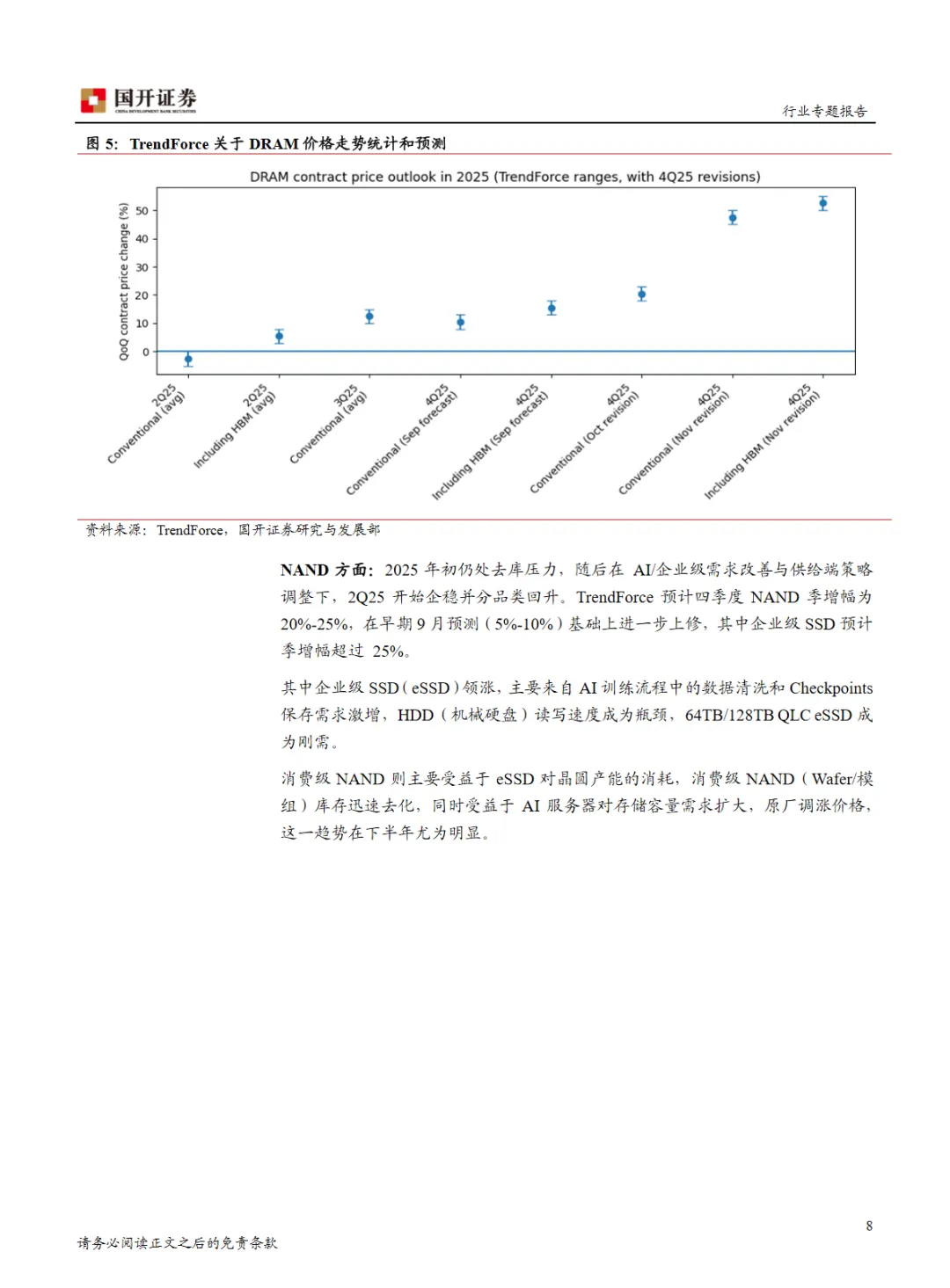

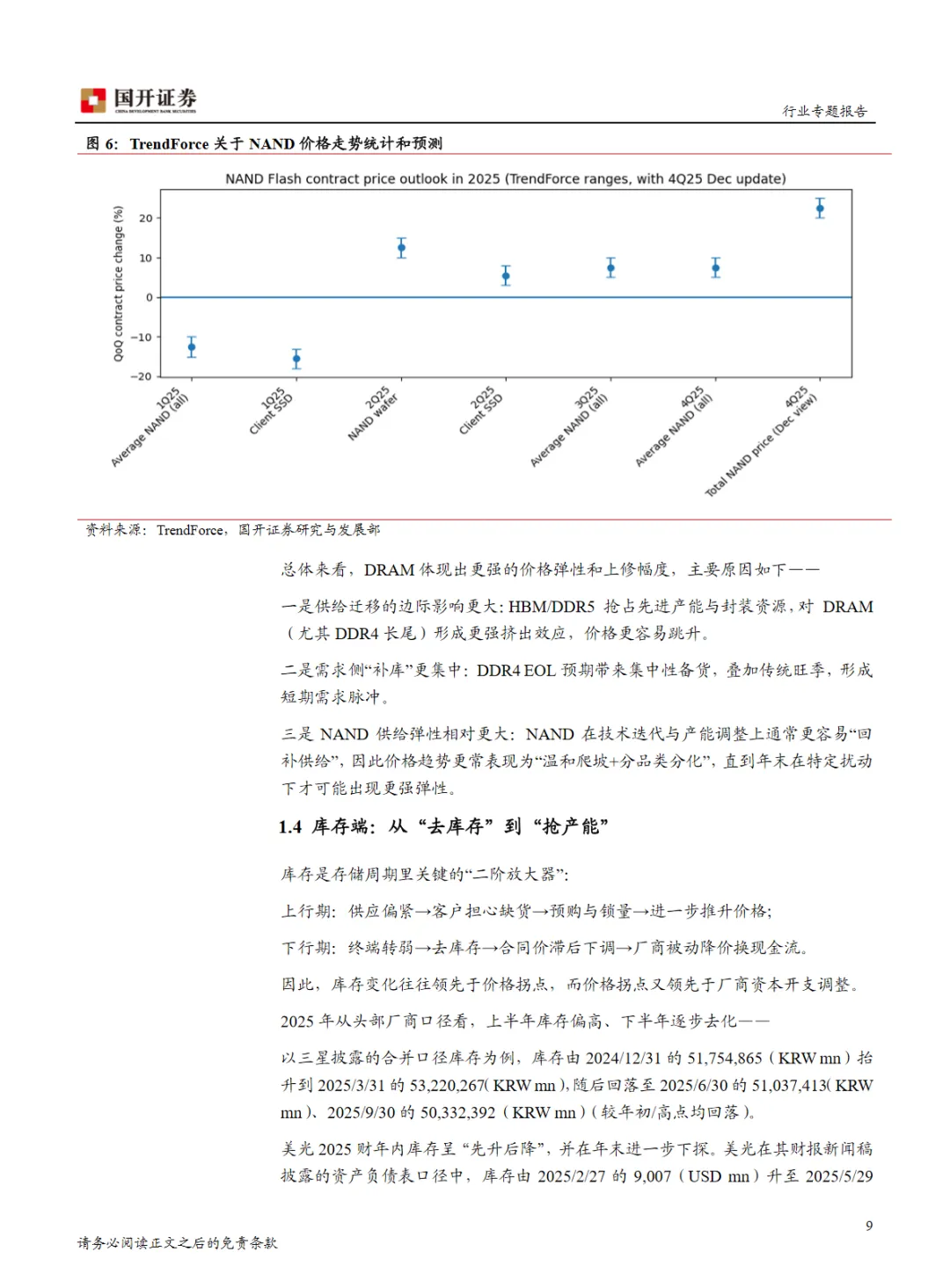

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。在2026年电子行业专题报告中,我们关注到存储行业在AI技术的推动下迎来了新一轮的增长周期。2025年10月,全球半导体销售额达到了创纪录的727亿美元,同比增长27.2%,其中存储芯片作为增长的核心动力,预计全年实现28%的强劲增长。这一轮增长与以往由消费电子驱动的周期不同,呈现出明显的“AI导向”特征,推动了高端HBM及高层数NAND的需求增长,确立了“量价齐升”的行业格局。在供给端,资本开支的结构分化导致了有效供给弹性的下降。头部厂商如三星、美光、SK海力士的资本开支虽然维持高位,但重心转向了HBM及先进制程迁移,而非单纯的晶圆投片量扩大。HBM生产工艺的复杂性导致了常规DRAM产能被挤压,进一步影响了供给。需求端的变化也值得关注,需求驱动力从传统的PC和手机转向了数据中心,呈现出高弹性特征。AI数据中心的快速发展使得HBM成为战略物资,单卡搭载量激增。随着AI应用步入“推理期”,企业级SSD的需求也随之增长。对于中国大陆产业链而言,这一轮存储超级周期带来了重要的机遇。上游设备厂商正在从“单机可用”向“整线主力”跨越,市场份额有望在存储扩产潮中持续提升。下游模组厂则受益于低价库存的毛利率修复以及信创市场的国产化替代,逐步进化为拥有主控算法和交付保障能力的“解决方案商”。综合来看,存储行业的这一轮增长周期与AI技术的发展紧密相关,供给端的资本开支结构变化和需求端的数据中心需求增长共同推动了行业的快速发展。中国大陆产业链在这一过程中扮演着越来越重要的角色,特别是在设备制造和模组解决方案领域。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。