特斯拉财报藏玄机!产业链标的近一年最高涨293%,这些股预期涨幅曝光(文中附相关股票近一年涨幅)

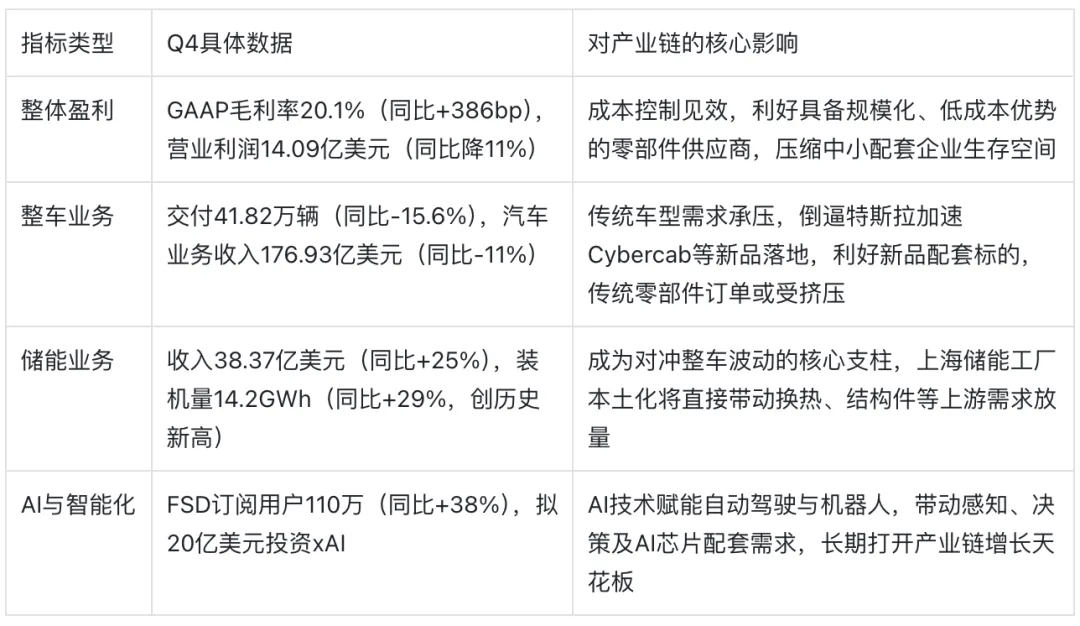

2026年1月28日,特斯拉2025年第四季度财报正式披露,这份财报呈现“短期承压与长期破局”的双重特征:核心财务数据方面,Q4总营收249.01亿美元,同比下降3%,为年度营收首次下滑;GAAP净利润8.4亿美元,同比暴跌61%,非GAAP净利润17.61亿美元,同比下降16%,主要受全球电动车需求放缓、价格战及Cybertruck量产初期低毛利拖累。但盈利韧性与新业务亮点突出,GAAP综合毛利率回升至20.1%,同比提升386个基点,成本控制成效显著;储能、AI相关业务高速增长,为产业链注入新动能。财报明确提及2026年聚焦Robotaxi商业化、Optimus机器人量产及储能产能扩张三大主线,叠加20亿美元投资xAI的协同布局,绑定核心环节的A股标的有望深度受益于结构性机会。本文结合财报核心指引,拆解特斯拉产业链四大核心赛道,梳理标的近一年涨幅,基于订单弹性、技术壁垒给出预期涨幅及逻辑支撑,为投资者提供精准参考。一、财报核心数据与影响:短期承压,新业务成破局关键

本次财报核心数据既反映出传统整车业务的周期性压力,也凸显新业务的增长潜力,其对产业链的影响呈现“分化赋能”特征,具体数据及传导逻辑如下:1. 核心财务与业务数据拆解

2. 财报核心信号的产业链传导逻辑

本次财报虽呈现“营收利润双降”的短期压力,但毛利率回升、新业务高增长及AI战略加码三大核心信号,为产业链指明结构性机会,具体拆解如下:自动驾驶加速落地,需求从“量”到“质”升级:FSD v14版本实现端到端自主导航,活跃订阅用户同比增长38%至110万,全球车队每日收集超500年驾驶数据。同时特斯拉已在奥斯汀启动无安全员Robotaxi服务,2026年4月Cybercab启动量产(目标每10秒下线一辆),带动感知(镜头)、决策(域控制器)、执行(线控制动)全链条高附加值需求爆发,技术壁垒高的供应商将持续受益。储能业务成盈利压舱石,本土化产能释放红利:储能业务收入同比增长25%,装机量14.2GWh创历史新高,Megapack产品全球市占率目标40%。上海储能工厂本土化布局进入加速期,叠加全球储能市场CAGR达37%的行业红利,将直接推动换热模块、电池结构件等上游配套放量,且储能业务34.19%的高毛利率(2025年前三季度),能为上游供应商提供更稳定的盈利空间。机器人与AI协同,打开增量赛道:Optimus Gen3机器人完成量产设计优化,首条生产线进入供应链铺设阶段,加州工厂已转型为机器人制造基地,目标2026年底大规模量产(长期年产能100万台)。核心零部件国产化率超60%,同时20亿美元投资xAI构建“物理AI+数字AI”生态,将赋能机器人执行器、视觉模组等环节技术升级,相关标的具备长期成长潜力。成本控制成核心诉求,供应链格局优化:GAAP毛利率同比提升386个基点,源于严格的成本控制与运营效率优化。这意味着特斯拉将进一步压缩供应链成本,具备规模化生产、技术一体化能力的龙头供应商(如拓普集团、三花智控)将获得更多订单倾斜,中小供应商或面临淘汰,行业集中度有望提升。本次财报虽未达市场短期交付预期,但新业务布局清晰,成为产业链增长的核心催化剂,三大信号值得重点关注:自动驾驶加速落地:FSD v14版本实现端到端自主导航,2026年4月Cybercab(无人驾驶出租车)启动量产,目标每10秒下线一辆,带动感知、决策、执行全链条需求爆发。储能业务成盈利引擎:2025年前三季度储能系统毛利率达34.19%,Megapack产品全球市占率目标40%,上海储能工厂本土化布局将推动上游配套放量。机器人量产提上日程:Optimus Gen3机器人预计2026年底大规模量产,核心零部件国产化率超60%,为产业链打开增量空间。机构核心观点:东吴证券指出,特斯拉正进入“产品+产能”新周期,尽管整车业务短期承压,但储能(14.2GWh装机量)、FSD(110万订阅用户)及AI战略形成共振,有望复刻2020年电动化浪潮的产业链红利。财报公布后特斯拉美股盘后涨超3%,市场对其“物理AI”生态布局认可度较高,绑定核心技术的标的将迎来估值与业绩双升。二、产业链四大赛道解析:近一年涨幅+预期涨幅全梳理

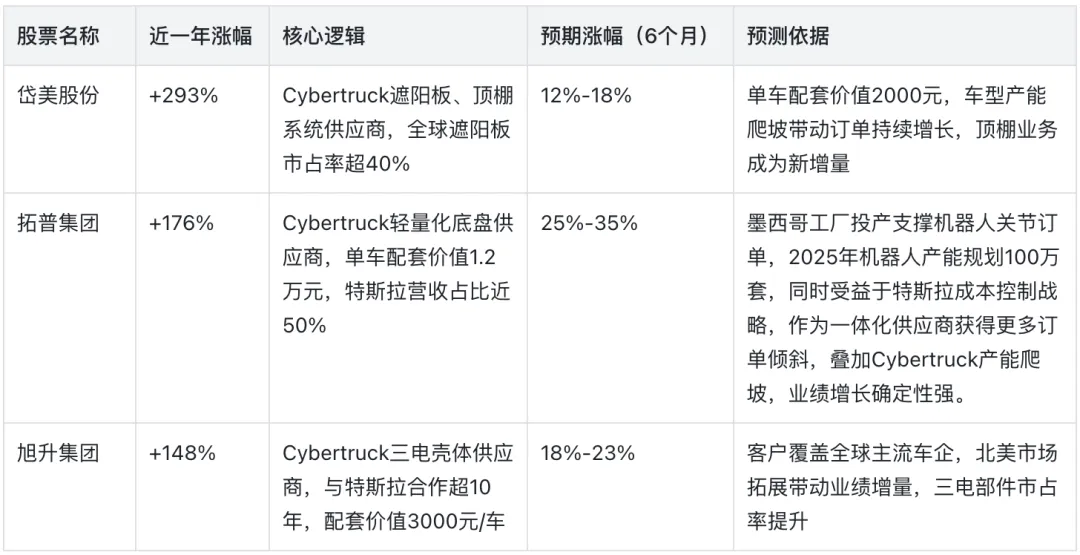

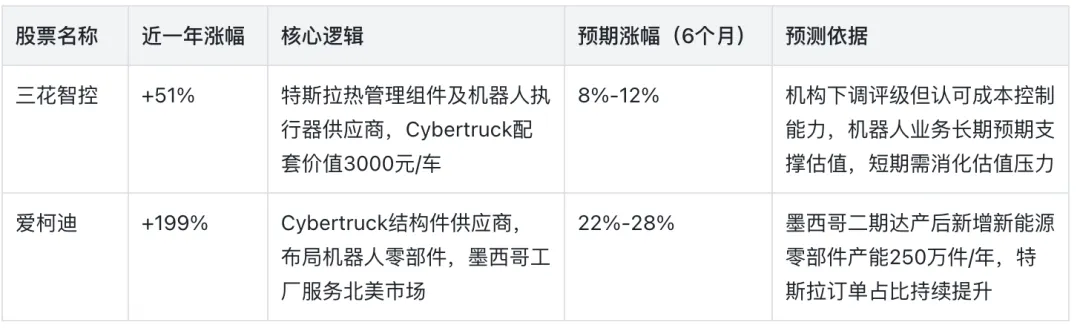

结合财报主线,特斯拉产业链可聚焦自动驾驶、Cybercab/Cybertruck、储能、机器人四大赛道,各赛道标的凭借技术壁垒与订单绑定,呈现差异化涨幅与增长潜力。1. 自动驾驶赛道:FSD+Cybercab双重催化

Cybercab量产与FSD订阅用户高增长(110万,同比+38%)形成双重催化,叠加Robotaxi商业化落地提速,驱动感知、决策、执行环节需求从“配套”向“智能化升级”转型,标的业绩弹性显著。尤其FSD数据积累加速技术迭代,对高精度镜头、域控制器的性能要求提升,头部供应商议价能力增强。2. Cybercab/Cybertruck赛道:爆款车型带动零部件放量

尽管特斯拉Q4整车交付量同比下滑15.6%,但Cybertruck在手订单仍近200万辆,且特斯拉已停产Model S/X、转型机器人与新品生产,聚焦高增长赛道。Cybercab量产落地在即,单车配套价值量较传统车型提升30%以上,叠加成本控制背景下龙头供应商绑定加深,单车配套价值高的标的优先受益。3. 储能赛道:高毛利业务驱动上游需求

特斯拉储能业务以25%的收入增速、29%的装机量增速成为核心增长引擎,14.2GWh的Q4装机量创历史新高,Megapack产品放量带动电池、逆变器、换热模块等环节需求。上海储能工厂本土化布局将降低物流成本,推动上游配套放量,标的盈利确定性强且受整车业务波动影响小。4. 机器人赛道:Optimus量产打开增量空间

人形机器人进入量产倒计时,Optimus Gen3首条生产线已启动供应链铺设,加州工厂转型为机器人制造基地,长期年产能目标100万台。核心零部件国产化率超60%,叠加xAI投资带来的技术赋能,机器人执行器、结构件等环节需求将持续释放,标的具备长期成长潜力。三、风险提示与投资建议

1. 核心风险

技术迭代与量产风险:FSD算法落地不及预期、Cybercab量产进度推迟,或影响智能化产业链订单释放;Optimus机器人生产线铺设遇阻,也将拖累上游零部件需求。估值透支与盈利压力风险:部分标的近一年涨幅较大(如岱美股份+293%),且特斯拉整车业务承压可能传导至传统零部件环节;同时特斯拉成本控制诉求强烈,或压缩上游供应商盈利空间。竞争加剧风险:特斯拉供应链国产化率提升,行业竞争加剧导致标的盈利空间压缩。2. 分层投资策略

(1)保守型投资者:聚焦稳健龙头

配置拓普集团、银轮股份,这类标的深度绑定特斯拉核心业务,业绩确定性强,且具备多赛道布局优势,抗风险能力突出,仓位控制在40%-50%。(2)稳健型投资者:均衡布局成长

核心仓位(60%)配置德赛西威、科达利,分享自动驾驶与储能高增长红利;卫星仓位(40%)配置旭升集团,博弈Cybertruck产能爬坡带来的弹性。(3)激进型投资者:博弈弹性标的

小仓位布局爱柯迪、联创电子,仓位不超过20%,聚焦机器人与感知层高弹性赛道,设置15%止损线,博弈技术落地与订单超预期红利。最后总结

特斯拉2025年Q4财报呈现“短期承压与长期破局”的鲜明特征:营收利润双降(总营收同比-3%,GAAP净利润同比-61%)但毛利率逆势回升至20.1%,整车交付下滑但储能(装机量+29%)、FSD(订阅用户+38%)等新业务高增长。智能化、储能、机器人三大主线构成产业链长期增长逻辑,叠加xAI投资带来的技术赋能,行业正从“传统零部件配套”向“AI+硬件协同”转型。从近一年表现看,赛道龙头已收获显著涨幅,未来6个月分化将加剧,具备技术壁垒、深度绑定订单且能适配特斯拉成本控制需求的标的仍有可观上涨空间。对普通投资者而言,需规避估值透支标的,聚焦业绩与订单匹配度高的核心标的,通过分层布局平衡收益与风险,把握特斯拉新一轮周期带来的产业链机遇。你更看好特斯拉产业链哪个赛道?是否已布局相关标的?欢迎在评论区留言分享,一起把握成长机会!