2025年12月上海商办买卖市场

情况报告

资料来源

城市测量师行

01

新增商办

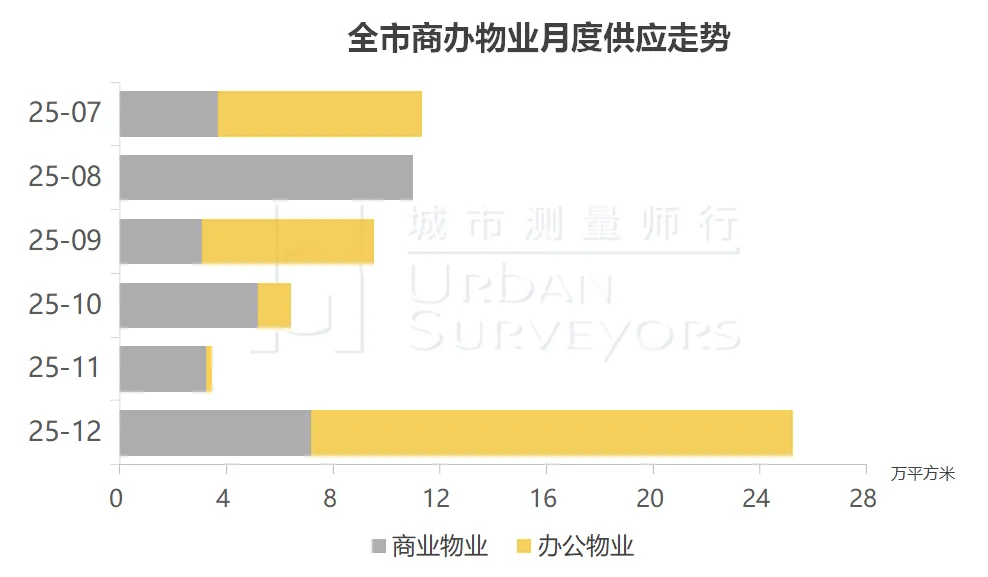

商办物业新增供应总面积

与成交总面积均大幅上升

供应情况

12月上海商办物业市场供应端迎来显著回暖,新增供应总面积约25.3万平方米,环比涨幅高达633%,时隔六个月首次由降转增。

分业态来看,商业物业新增供应覆盖七个区域,较上月增加三个区域,供应总面积达7.2万平方米,环比增长121%;办公物业新增供应布局五个区域,较上月增加四个,供应总面积18.1万平方米,环比实现大幅攀升。

数据来源:城市资管服务云平台

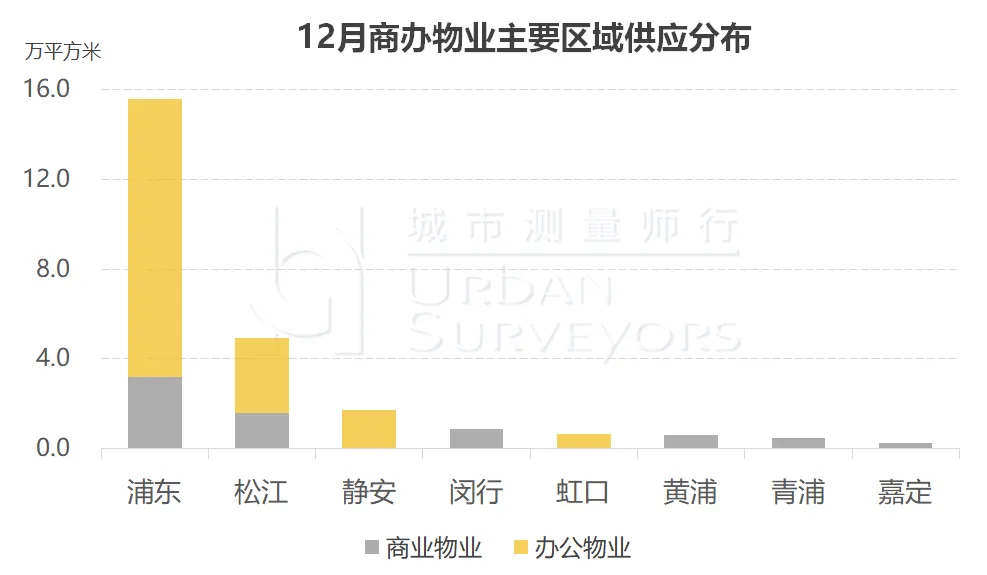

12月,全市商办物业供应主要分布在八个行政区。

商业物业方面,新增供应资源集中于浦东新区与松江区,两区供应面积分别为3.2万平方米、1.6万平方米,合计占全市商业物业总供应量的 67%;商业物业新增供应套数达149套,较上月大幅增长231%。

办公物业的供应格局与商业物业趋同,同样以浦东新区、松江区为核心供应区域,两区供应面积分别为12.36万平方米、3.34万平方米,静安区亦有1.72万平方米的供应量补充;办公物业新增供应套数为137套,环比实现显著提升。

数据来源:城市资管服务云平台

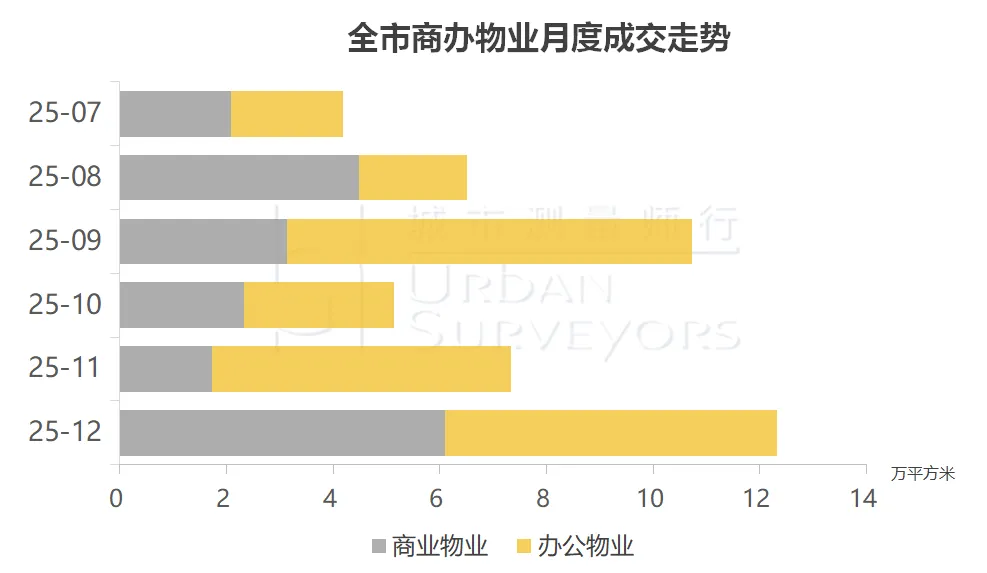

成交情况

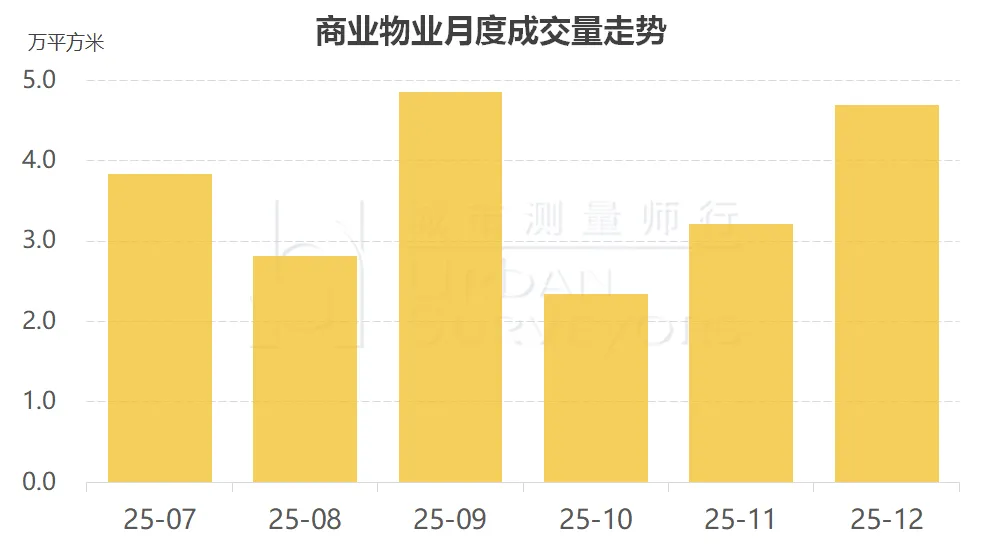

12月上海商办物业成交市场延续回升向好态势,成交总面积达12.3万平方米,环比涨幅达 68%。

细分业态来看,商业物业成交表现尤为亮眼,成交面积增至6.1万平方米,环比大幅攀升 254%;成交套数保持平稳,以149套的规模实现 0.7%的环比微增。

办公物业成交同样稳步上行,成交面积为6.2 万平方米,环比增长11%;成交套数达223 套,环比涨幅高达156%。

数据来源:城市资管服务云平台

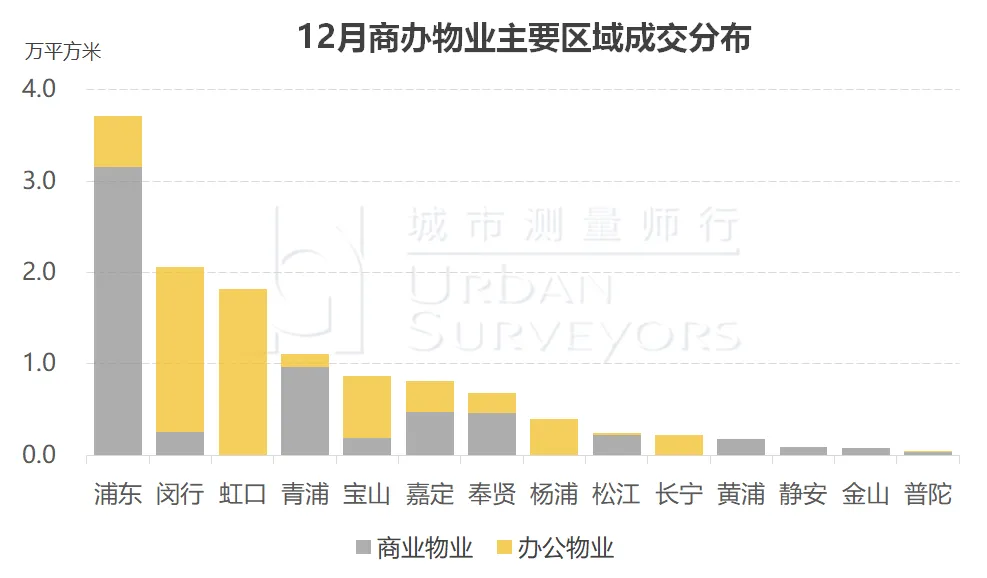

12月,商办物业成交主要分布于全市14个行政区,较上月增加3个。

商业物业方面,浦东新区表现突出,成交面积达3.2万平方米,在各区域中居于首位。青浦区成交情况良好,成交面积为1万平方米。其余区域平均成交面积仅0.2万平方米。

办公物业方面,虹口区与闵行区成为成交主力,两区成交面积均达到1.8万平方米,合计占全市办公物业当月总成交量的58%;其余区域成交热度相对较低,成交面积均未超过0.7万平方米。

数据来源:城市资管服务云平台

02

二手办公

二手办公成交量持续上升

浦东新区连续三月位居榜首

全市成交量

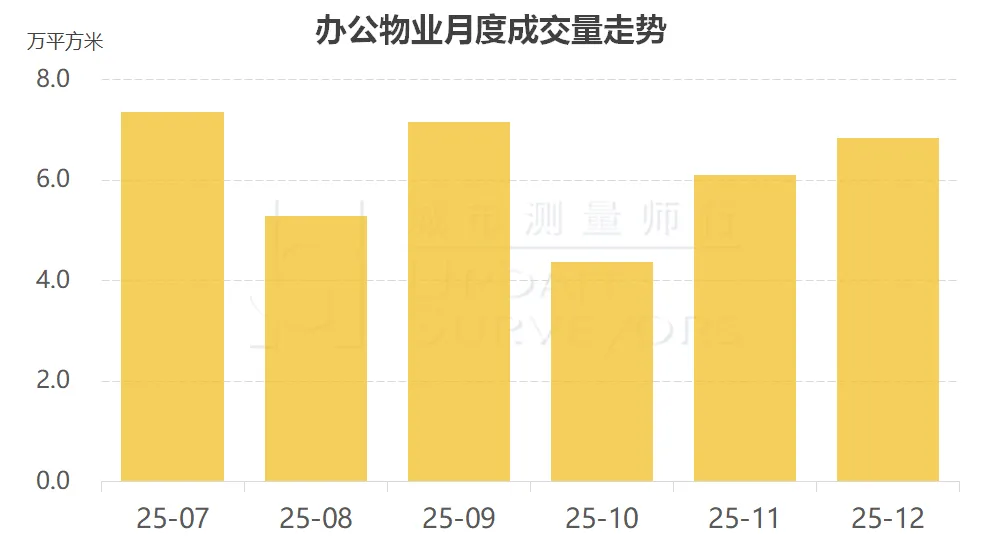

12月,上海二手办公成交量延续上升态势,环比上涨12%,为6.8万平方米,超过近半年的成交均值水平。中心区域二手办公成交活跃度略有下降,成交量占比约58%,较上月降低5%。

数据来源:城市资管服务云平台

区域成交分布

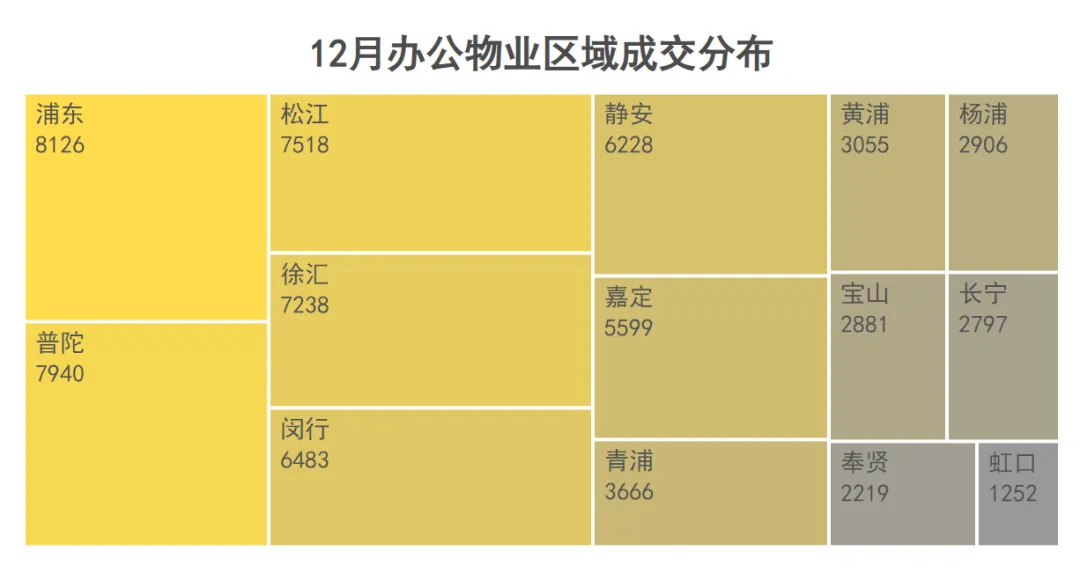

12月上海二手办公市场的区域成交格局呈现明显分化,涨跌区域数量各占一半。

中心城区里,普陀区、长宁区的成交活跃度较高;外围区域中,奉贤区与青浦区的市场表现可圈可点,这四个区域的成交面积环比涨幅均突破 100%。与此同时,部分中心城区的成交行情出现回落,其中杨浦区、虹口区的二手办公成交面积分别为2906平方米、1252平方米,环比降幅分别达到28%、35%。

从成交总量来看,浦东新区的表现依旧最为亮眼,以8126平方米的成交面积连续三个月稳坐全市成交榜首,区域内涌现出多笔面积超500平方米的大额交易,其中浦东东方大厦单套成交面积达805平方米,成为本月全市单笔成交面积最大的区域。

单位:平方米 数据来源:城市资管服务云平台

近三个月,二手办公市场热门成交项目依然集中在中心城区,物业类型以标准办公为主。

03

二手商业

二手商业成交量持续回暖

中心城区成交活跃

全市成交量

12月,上海二手商业市场成交量持续回暖,环比大幅上涨46%,总量升至4.7万平方米,已超过近半年的成交量均值。从成交结构看,当前上海二手商业市场需求仍以服务本地生活的基础型业态为主导。

数据来源:城市资管服务云平台

区域成交分布

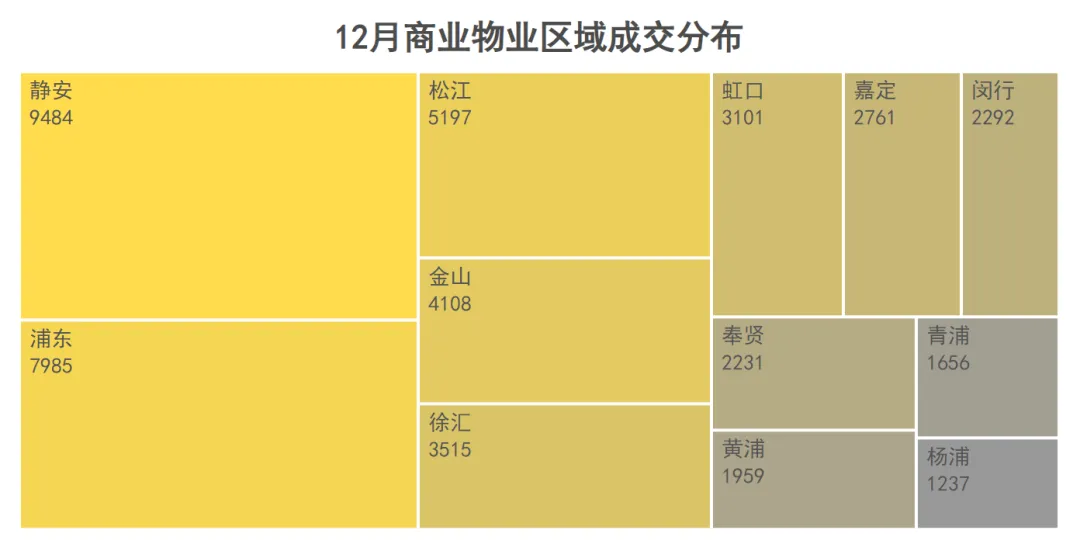

12月上海中心城区二手商业市场迎来交易热潮,活跃度显著提升。中心城区二手商业成交占全市总成交量的58%左右,较上月提升24个百分点,成为市场成交的核心驱动力。

区域表现上,静安区以9484平方米的成交量领跑全市,其中文安路30号项目表现突出,单项目成交5套房源,总面积约7960平方米,成为区域成交主力。浦东新区、松江区同样保持活跃交易态势,成交面积分别达7985平方米、5197平方米,稳居全市成交榜单第二、三位。

单位:平方米 数据来源:城市资管服务云平台

近三个月来,二手商铺市场的成交热点依然集中在城市外围区域,占比接近80%。中心城区交通便利、社区密集,配套设施完善的优质商铺当前备受市场青睐。

·END·

策划 | 刘 辉

主编 | 何海涛

编辑 | 蒋蒙恩