粮价波动大,买卖风险高?开票有困难?

中时通咨询业务部,为您提供一站式解决方案!

? 专业行情研判,把握买卖时机

? 双保证金+电子合同,资金货物双保险

? 支付即开票,合规又省心

覆盖粮点、贸易商、加工企业,量身定制咨询方案!

现在加入,免费获取《2025年度玉米小麦年报》

前言

2025年国际小麦市场再度陷入波动,国内小麦市场在政策宏观调控下保持相对稳定。小麦市场供需博弈激烈,上半年价格低位盘整,下半年震荡寻方向,整体呈现出“上有供应压力、下有政策支撑”的震荡格局。

2025年产小麦生长期间部分产区虽遭遇干旱天气,但并未动摇全国总产稳定大局,市场跨区域流通活跃度下降。与此同时,饲用替代消费的崛起成为支撑市场需求、消化存粮的关键变量;时隔5年,托市收购政策再次启动,为价格提供了坚实支撑。然而,面对充裕的政策粮库存、谨慎的市场购销心态以及国际粮价波动带来的潜在影响,市场对后市仍缺乏强劲的看涨预期,价格上行面临明显压力。小麦市场多空交织,结构性供需矛盾、替代需求的持续性、政策调控节奏以及潜在的气候等风险多方力量的演变与博弈,未来小麦价格能否破局?本年报将系统梳理国内小麦市场的嬗变脉络,通过分析价格驱动逻辑、供需结构演变及政策调控效果,为研判后期市场走向提供参考依据。

核心内容:

第一章 小麦市场价格走势分析

第二章 小麦市场供需情况分析

第三章 小麦市场政策影响分析

第四章 2026年小麦市场前景展望

第一章小麦市场价格走势分析

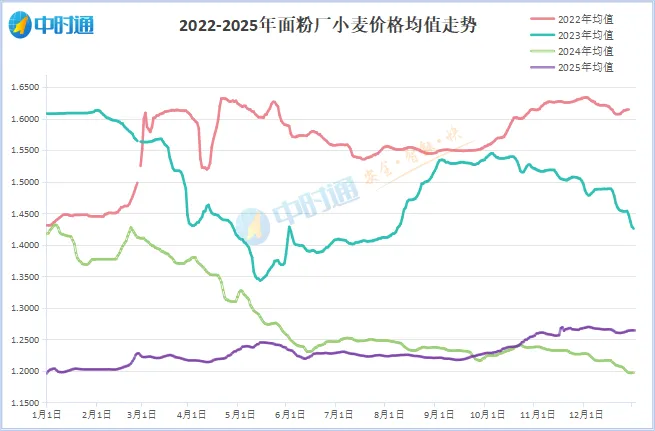

2025年小麦市场是政策托底与市场活力深度交织的一年。政策为市场运行筑牢安全底线,市场机制则在频繁震荡中充分释放调节作用。全年价格走势呈现“跌宕反复、韧性反弹”的特征,小麦价格重心在政策与市场的动态平衡中实现恢复性上移。

(数据来源、制图:中时通)

第一阶段(1月初-5月底)

潮起:震荡爬坡

2025年上半年小麦市场整体呈现供应宽松、需求疲软的格局,价格上行阻力明显,小麦价格整体呈震荡缓慢上移态势。根据行业监测数据,2025年1-5月主产省小麦售粮进度普遍慢于近年同期水平。截至5月底,2024年产小麦售粮进度94%左右,较上年同期偏慢5%,市场仍有一定数量的余粮。与此同时,上半年正值各级储备轮换小麦集中投放期,有效增加了市场供应,进一步加剧市场供需宽松格局。此外,2025年主产区多地出现新麦提前上市现象,新陈粮源衔接顺畅,并未出现明显的供应断档或紧张局面。

1月初至2月初 新年伊始,小麦市场承压明显。一方面市场供应粮源充足,各级储备小麦大规模轮出,持续补充市场供应;部分贸易商也在春节前积极出货,以快速回笼资金,进一步增加了市场流通粮源。而制粉企业采购态度整体保守,春节临近,虽然部分企业仍有一定的备货需求,对小麦价格形成一定支撑,但整体拉动作用有限。随着春节进入倒计时,小麦市场节前备货活动基本结束,贸易环节及制粉企业陆续放假,市场购销进入平静期。

2月初-3月初 受春节氛围影响,小麦市场购销恢复缓慢,元宵节后复工复产加速,市场购销逐步进入正轨。小麦价格在阶段性供需趋紧中迎来一波快速上扬。

3月初-4月底 进入3月份,储备轮换小麦投放力度加大,部分储备拍卖底价甚至已跌至1.18元/斤,流拍严重加重市场看空情绪;且面粉消费进入传统淡季,为了缓解库存压力,部分企业选择短暂停机,优先处理库存,对小麦价格形成了一定压力。4月份清明小假期并未带动下游走货速度,小麦价格继续承压运行;4月中旬以来,新麦旱情扰动市场情绪,新麦抽穗期缺水风险激化减产预期,持粮主体惜售挺价情绪增强,市场散粮供应趋紧;加之中美贸易摩擦提振豆粕价格,间接刺激麸皮替代需求释放,以及临近五一小长假,部分低位库存的企业开始补库小麦,进而带动小麦价格温和回暖。

5月份 五一假期还未结束,小麦就掉头转跌,不过市场普遍对于新麦存在减产预期,小麦价格回落后又激起了持粮主体的惜售情绪,倒逼企业重新回涨。但今年新麦上市偏早(湖北、河南等地粮点收购价格在1.16-1.2元/斤左右,企业收购新麦价格多在1.2-1.23元/斤),且质量要优于预期,中下旬新麦收获区域逐步扩大,再加上储备轮换小麦持续释放粮源,新陈共同施压市场!小麦价格承压下跌。

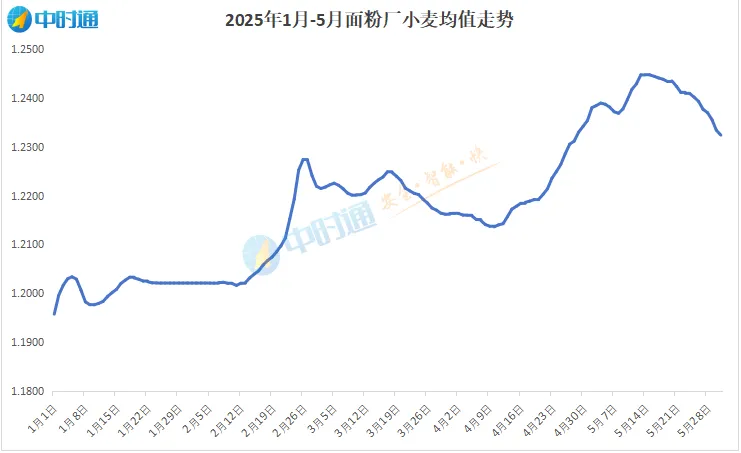

(数据来源、制图:中时通)

从价格走势来看,全国面企收购价格均值最高点为5月13(14)日1.2448元/斤,最低点为1月1日1.1957元/斤,其中小麦价格最高值为1.27元/斤,最低值为1.177元/斤;山东面企收购价格均值最高点为5月14日1.2478元/斤,最低点为1月1日1.1957元/斤;其中小麦价格最高值为1.27元/斤,最低值为1.177元/斤。

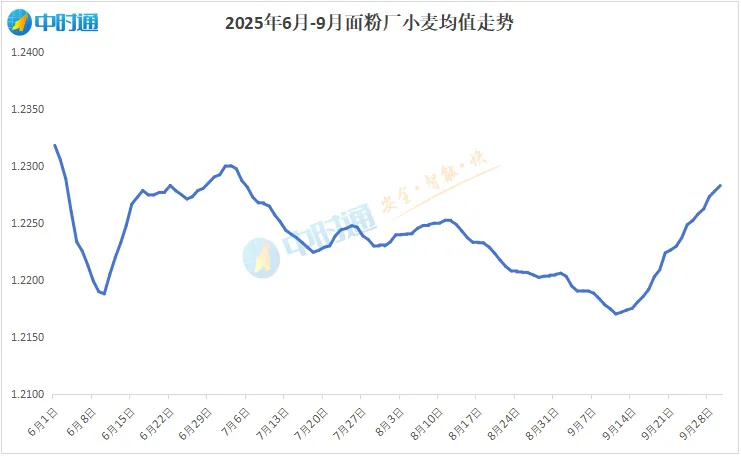

第二阶段(6月初-9月底)

潮退:回调盘整

新季小麦集中上市,市场供应量增加,且陈麦库存充足,市场供应量明显加大;而需求方面,面粉消费处于传统淡季,市场供强需弱格局矛盾加剧,小麦价格承压下行。随着最低收购价小麦收购启动,小麦价格底部支撑转强,小麦价格迎来好转。不过下游需求疲弱,小麦集中上市形成阶段性供应过剩,小麦价格多围绕政策端收购价格波动。

6月-7月初 进入6月份,新季小麦上市速度明显加快,市场供应压力加大,小麦价格承压下跌,局部地区陆续跌破最低收购价。好在政策端及时做出反应,自2025年6月7日起在河南省内符合条件的地区启动2025年小麦最低收购价执行预案,打响托市第一枪!随着托市收购的启动,小麦价格底部支撑增强,再加上降雨天气的扰动,给小麦收获带来些许不确定性,市场情绪逐步被调动,6月11日起小麦价格重新返涨。不过市场供强需弱格局依旧,小麦价格上涨没多久,涨势趋缓,小麦价格整体维持窄幅震荡。6月21日起安徽地区也启动了小麦托市收购,收购范围的扩大叠加时不时的降雨天气,6月底小麦维持翘尾行情。

7月初-9月底 7-8月份小麦仍处集中出售阶段,高温高湿的环境下加快持粮主体售粮步伐,加之储备轮换陈麦不断投放,市场供应压力较大;而需求跟进一般,面粉消费淡季,制粉企业降低开机率甚至部分企业暂停开机,采购小麦不积极;饲用需求方面,7月份进口玉米拍卖重启,挤占小麦饲用替代份额,除此之外,玉米价格高位滑落也加重了饲料企业采购小麦的观望情绪,小麦进入饲用领域节奏放缓。市场供强需弱,小麦价格整体震荡走弱,期间虽有小幅反弹,但下游消费低迷,缺乏持续性上涨支撑。进入9月份,持粮主体为了秋收积极腾仓小麦,导致粮源集中流入市场,小麦价格持续走弱。9月中下旬,主产区遭遇持续性阴雨天气,不仅阻碍物流运输,也延误秋收进度,导致新季玉米品质大幅下滑,不少饲料企业转向采购小麦,对小麦价格形成支撑;加之双节备货带动需求边际回暖,为市场注入需求动能,阶段性供需趋紧下,小麦价格重回上行通道。

(数据来源、制图:中时通)

从价格走势来看,全国面企收购价格均值最高点为6月1日1.2318元/斤,最低点为9月11日1.217元/斤,其中小麦价格最高值为1.265元/斤,最低值为1.205元/斤;山东面企收购价格均值最高点为6月1日1.2362元/斤,最低点为9月14日1.2165元/斤;其中小麦价格最高值为1.265元/斤,最低值为1.205元/斤。

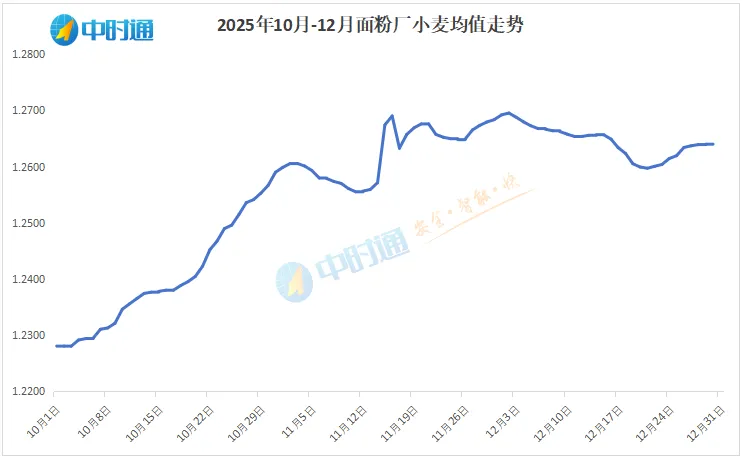

第三阶段(10月初-12月底)

潮涌:涨势破前高

在多重利好因素提振下,小麦价格走出一轮上涨行情,先后突破1.25元/斤、1.3元/斤关键价位!但是,下游面粉市场“旺季不旺”特征明显,终端消费未能同步跟进,制约了价格的持续上行空间。随着小麦价格的冲高,持粮主体加快售粮脚步,小麦价格承压回落。利好因素逐步消化,利空因素重新席卷,多空交织下,小麦价格整体维持高位窄幅震荡运行。

10-11月初 10月上旬,华北地区迎来持续性降雨天气,正值新季玉米收获关键期,不仅影响了秋收进度也导致玉米质量下降,毒素超标问题使得饲料企业转收小麦,小麦需求放量,提振小麦价格。另外,官方发布夏收数据,最低收购价小麦1640万吨,政策粮集中收购后,市场余粮供应压力明显减轻,再加上饲用消费增加预期、小麦晚播对产情的担忧以及四季度面粉消费向好等因素叠加作用下,小麦价格一路震荡上行,价格在触及1.25元之后持续突破关键价位,达到1.29元/斤。不过,10月底,市场传来11月份启动托市小麦拍卖的传闻, 给市场情绪埋下隐忧。

11月-12月底 进入11月份持续上涨的小麦市场悄然迎来变化,托市拍卖没有如期而至,但小麦价格出现了松动,随着小麦价格达到阶段性高点,部分出粮主体陆续出货兑现利润。中下旬,小麦市场开启新一轮涨价模式!小麦价格也终于突破新高涨至1.3元/斤!在理性与疯狂之间,小麦价格也陷入“冲高-回落-反弹-再回落-再反弹”的循环震荡中。虽然托市小麦拍卖最终没有启动,但这一传闻已提前在市场心中埋下了一颗“雷”,持续牵动着各方的敏感神经。

刚入12月份,小麦价格短暂上涨后快速回落,下游消费市场并未出现明显好转,制粉企业开机率维持低位,部分粮商为了腾仓回笼资金积极出货,市场流通粮源增加,小麦价格承压下跌;不过基层余粮见底,随着小麦价格重心的下移,贸易环节受成本支撑,低价认卖情绪不高,下旬小麦价格止跌回暖。12月小麦市场先抑后扬,整体震荡收官。

(数据来源、制图:中时通)

从价格走势来看,全国面企收购价格均值最高点为12月2日1.2695元/斤,最低点为10月1-3日1.2280元/斤,其中小麦价格最高值为1.3元/斤,最低值为1.21元/斤;山东面企收购价格均值最高点为12月2日1.2675元/斤,最低点为10月1-3日1.2243元/斤;其中小麦价格最高值为1.287元/斤,最低值为1.21元/斤。

从全年供需格局来看,小麦市场仍延续供大于求态势。制粉需求总体稳定,市场呈现出“刚性支撑有余、弹性拉动不足”的特征。下游需求整体疲弱,持续制约小麦价格上涨空间。与此同时,饲料消费的显著增长成为2025年小麦市场需求方面的最大亮点。尽管如此,小麦作为我国重要口粮,其价格仍将维持在合理区间内运行,政策调控与市场导向共同保障供需基本平衡与价格总体稳定。

第二章小麦市场供需情况分析

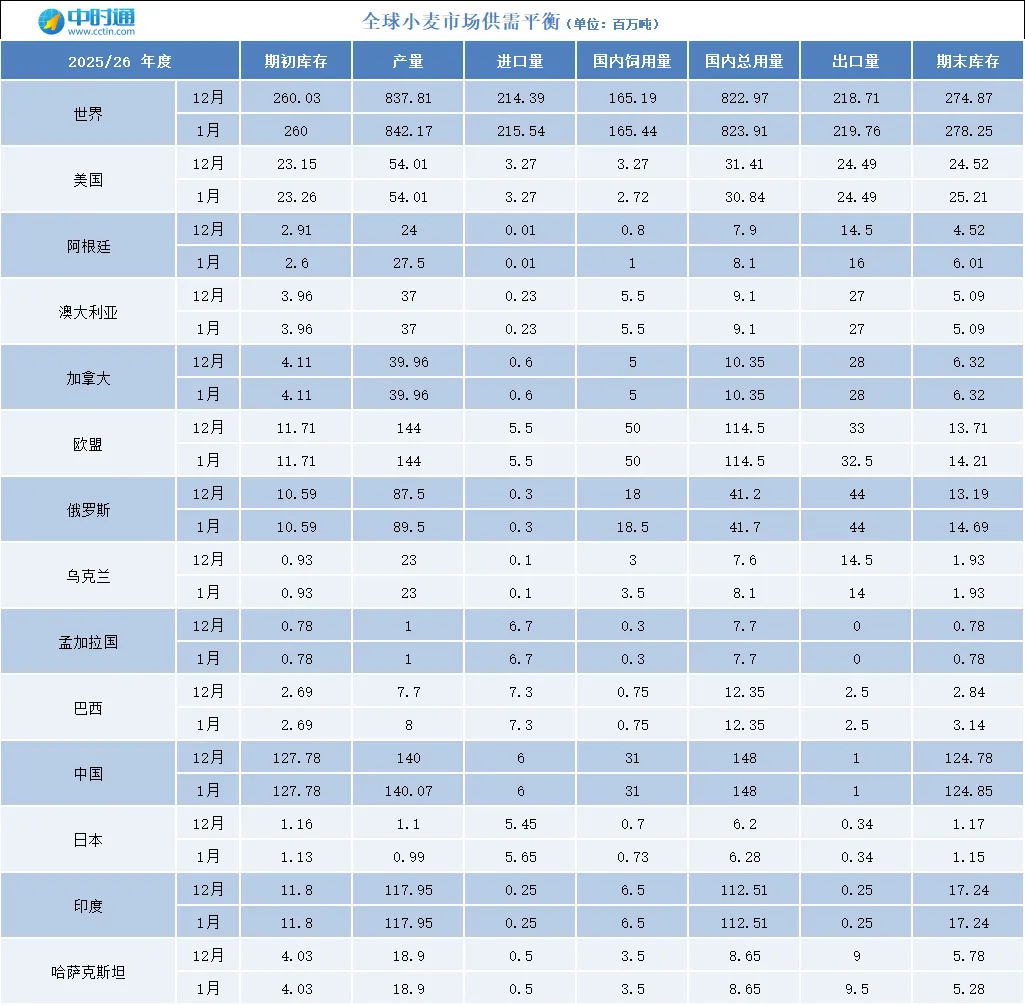

(一)全球小麦供需

2025年12月美国农业部报告显示,本月预估2025/26年度全球小麦的情况是:供应量、消费量、贸易量和期末库存均有所增加。

由于多个主要出口国产量增加,全球小麦供应量预计增加750万吨,达到10.978亿吨。根据加拿大统计局发布的2025/26年度最终产量预测,加拿大小麦产量上调300万吨,达到创纪录的4000万吨。阿根廷产量上调200万吨,达到创纪录的2400万吨,原因是整个生长季气候条件普遍面临有利,尤其是最大的小麦产区布宜诺斯艾利斯。欧盟小麦产量上调170万吨,达到1.44亿吨,这是基于部分国家官方统计数据的更新。澳大利亚和俄罗斯的产量分别上调100万吨,达到3700万吨和8750万吨。

(数据来源:USDA、博易大师 制图:中时通)

2025/26年度全球小麦消费量上调410万吨,达到8.23亿吨,主要是由于上述几个国家饲料和剩余用量增加。全球贸易量增加150万吨,达到2.187亿吨,澳大利亚、加拿大和阿根廷出口量增加,抵消了土耳其和乌克兰出口量的减少。预计2025/26年度全球期末库存增加340万吨,达到2.749亿吨,主要得益于几个出口国库存的增加。

2026年1月美国农业部报告显示,供应量继续小幅增加、国内使用量下降、出口量保持不变、期末库存有所增加。

(数据来源:USDA、博易大师 制图:中时通)

(二)中国小麦供需

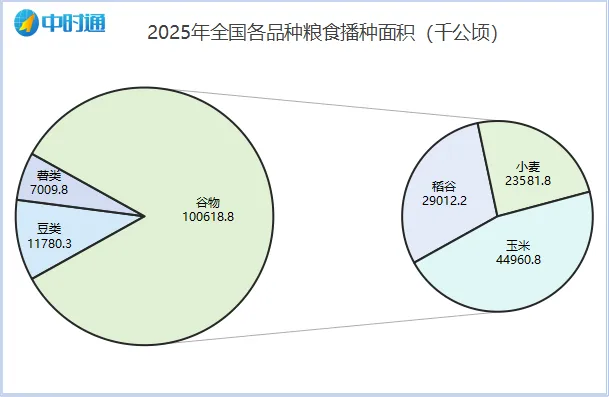

2025年12月12日国家统计局发布2025年粮食产量数据的公告,根据对全国31个省(区、市)的调查,2025年全国粮食播种面积、单位面积产量和总产量分别如下:

一、全国粮食播种面积119409千公顷(179113万亩),比2024年增加90千公顷(135万亩),增长0.1%。其中谷物播种面积100619千公顷(150928万亩),比2024年增加161千公顷(241万亩),增长0.2%。

(数据来源:国家统计局 制图:中时通)

二、全国粮食单位面积产量5987公斤/公顷(399公斤/亩),比2024年增加65.7公斤/公顷(4.4公斤/亩),增长1.1%。其中谷物单位面积产量6561公斤/公顷(437公斤/亩),比2024年增加68.3公斤/公顷(4.6公斤/亩),增长1.1%。

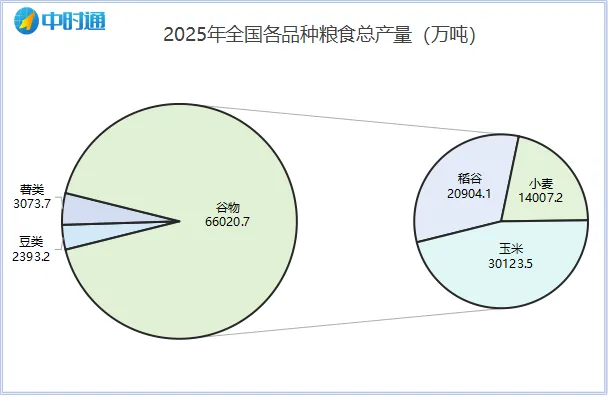

三、全国粮食总产量71488万吨(14298亿斤),比2024年增加838万吨(168亿斤),增长1.2%。其中谷物产量66021万吨(13204亿斤),比2024年增加792万吨(158亿斤),增长1.2%。

(数据来源:国家统计局 制图:中时通)

......

后续更多详情可添加小美微信咨询获取

或登录中时通【资讯板块】搜索【小麦年报】

了解稻谷信息 看过来~

行情交流更便捷,快来加小美入群聊吧

创作不易,为了让广大粮友更好地了解市场动态,希望广大朋友积极分享点赞!此外,转载或截取文章内容请注明来自中时通!