? 各位粮商业老板看过来!

中时通年度研报《2025玉米市场年度报告及2026预期展望》正式上线!

✅ 进口替代趋势深度解析

✅ 全年价格走势复盘预判

✅政策影响底层逻辑拆解

全年回顾、行情展望全靠它?快来联系小美畅享这份精准研析的行业指南!

前 言

岁聿云暮,又一年尘埃落定!回望2025年,中国玉米在潮汐更迭中,完成了一场静默而深刻的历史转身。

国产主导,权归本土

进口量骤降至历史低位,国内产量突破3亿吨大关,市场定价权回归本土;

丰年之下,质裂痕生华北阴雨噬粮质,东北沃野献丰登,优粮成为贯穿全年的市场主线;

需求韧守,双柱微光养殖亏损下存栏犹稳;深加工在利润挤压中顽强运作,需求基本盘表现稳固;

政策为楫,托底定界增储调控双措并举,既托底部,又稳波动,引导市场走向健康循环;

价格筑底,库存回转全年宽幅震荡,重心缓升,社会库存完成从“被动去化”向“主动回补”的关键一跃;

……

转身虽从容,征途亦嶙峋!这一年,玉米市场完成了从“内外联动”到“国产主导”的历史性转身,却也直面了优质粮源结构性紧张、需求增长平缓的现实挑战。

量之巅见证产业底气,质之憾折射转型之痛。潮落自有浪平时,周期暗换启新幕—当定价权重归本土、当库存筑底完成,一幅属于国产玉米的自主图景,正徐徐展开。

目 录

·回首来路·

第一章 国内玉米市场2025年行情回顾

1.1 价格复盘:全年走势与底部逻辑探寻1.2 年度印记:玉米行业年度大事记要

·供应重构·

第二章 国产主导下的生产格局演变

2.1 十年历程:国内玉米生产数据纵向解读

2.1.1 玉米种植面积演变(2013-2025年)

2.1.2 玉米产量跃升轨迹(2013-2025年)

2.1.3 玉米单产增长路径(2013-2025年)

2.2 年度聚焦:2025年国内玉米丰收与质忧

2.2.1 华北黄淮--天时不利下的质量困局

2.2.2 东北担当--稳产保供的压舱石作用

·替代格局·

第三章 国内玉米多元替代博弈与前景

3.1 外源替代:国际谷物的角色变迁

3.1.1 进口玉米2025年回归配额管理

3.1.2 进口玉米2026年预期展望

3.1.3 大麦/高粱替代市场的动态平衡

3.1.4 国际谷物2026年替代前瞻

3.2 内源替代:政策与市场的双重调节

3.2.1 小麦--阶段性的替代选择

3.2.2 定向稻谷--政策精准调控的抓手

3.3 储备调节:政策性轮换的平衡之术

·需求演变·

第四章 国内玉米消费需求分析与前景

4.1 饲用需求:养殖业的基本盘与新变量

4.1.1 工业饲料的规模化之路

4.1.2 2025年全国饲用规模概况

4.1.3 生猪养殖--存栏韧性与饲料需求

4.1.4 2026年养殖业趋势展望

4.1.5 蛋禽养殖--稳定需求下的成本博弈

4.1.6 2026年蛋禽市场展望

4.2 深加工:高产能时代的利润博弈与转型

4.2.1 2025年高产能与弱利润的现状

4.2.2 2026年稳定中求突破行业展望

4.3 供需平衡:全球与国内市场的联动分析

4.3.1 全球玉米--供需格局逆转,丰产压力积聚

4.3.2 国内玉米--紧平衡常态化,自给仍是基石

·趋势前瞻·

第五章 2026年玉米新周期下的机遇与挑战5.1 近期焦点:春节前后的玉米市场变量5.2 趋势预判:2026年玉米行情走势推演

回首来路

第一章 国内玉米市场2025年行情回顾

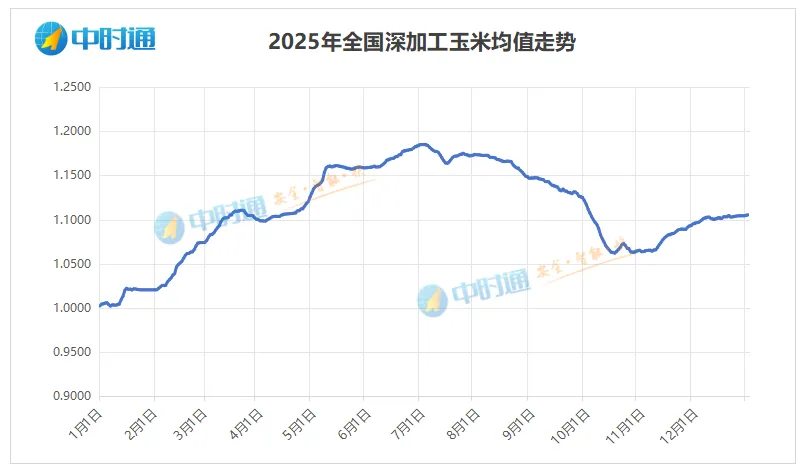

1.1 价格复盘:全年走势与底部逻辑探寻

2025年国内玉米市场,在供需、政策与天气的三重奏中,上演了一出跌宕起伏的行业大戏。强势上涨—震荡下跌—逆势反弹,全年行情可清晰地划分为三个特征鲜明的阶段,共同构成了从预期驱动到现实修正,再到结构性矛盾的完整市场循环。

(数据整理/制图:中时通)

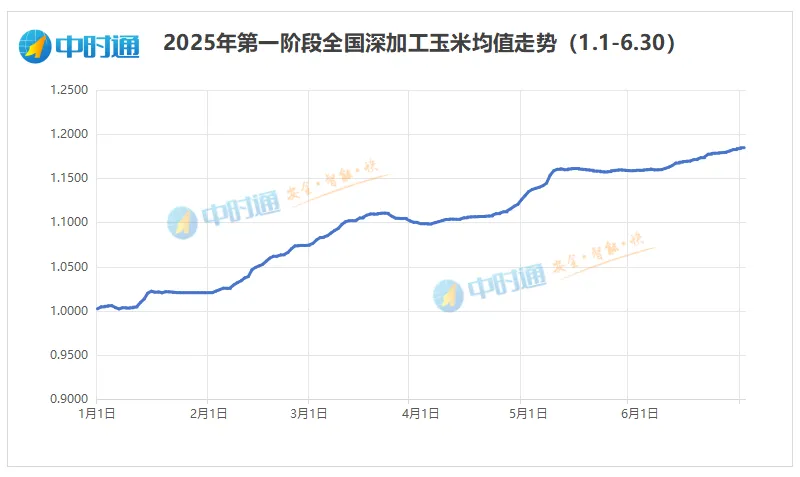

第一阶段(1月初-6月底)

预期起舞 价格攀升

政策暖风“催”生开门红

2025年上半年,国内玉米市场在“政策托底”与“供应紧缩”预期推动下,走出一轮强势上涨行情,并于“缺口难补”的叙事中达到高潮。

(数据整理/制图:中时通)

分别来看,

预期形成,强势开局!新年伊始,市场情绪被两股力量悄然改变!中储粮增储率先发力,确立“政策底”。同时基层售粮进度偏快,农户手中可售粮源同比大幅减少,而社会渠道库存已降至历史低位;外加进口未见放量,“供应偏紧”从担忧变为共识。春节假期归来,一场基于“预期缺口”的抢粮大戏就此拉开帷幕。从产区到销区再到港口、期货盘面,玉米市场迎来了一波轰轰烈烈、荡气回肠的涨价行情!华北个别企业价格突破2400元/吨。

高位震荡,蓄势再发!3月下旬隐忧初现。随着价格升至阶段性高位,持粮主体获利了结意愿上升,东北粮源入关增加,小麦饲用替代悄然抬头,市场结束了单边上涨,进入高位震荡调整期。然而,基层余粮所剩无几,锁定粮源的渠道库存处于持续被消耗的状态,叠加河南等地干旱预期推高小麦价格,间接为玉米打开上行空间。同时,国际贸易环境变化,推升了进口玉米的成本预期。在内(低库存)、外(进口成本高)因素共振下,看涨情绪从谨慎变为坚定。

预期兑现,主升浪行情!4月底,在供应阶段性断档与政策隐忧的激烈碰撞下,价格进入最强上涨阶段。山东局部突破2500元关口,多家深加工收购价创下年后新高。6月,华北贸易商转向新麦市场,玉米流通进一步紧缩。而东北粮也在不断消耗,外流速度放缓。恰在此时,河南小麦托市启动,进一步稳固市场看涨心态。外加两轮大范围降雨再度为行情“助燃”,全国玉米价格攀升至年内高点,山东地区表现尤为强劲,不仅多数站上1.25元关口,部分甚至赶超1.28元,区域高点沂水鲁洲挂牌价1.295元/斤,打破年内高点记录。现货市场几乎无视需求端的疲软,普遍沉浸在“青黄不接、缺口难补”的狂欢叙事中,走出了一轮气势如虹的“主升浪”。

期间,全国及主要产区玉米收购价格波动显著。

全国玉米收购均价最高值为6月30日的2370.4元/吨(1.1852元/斤);最低值为1月8日的2003.6元/吨(1.0018元/斤)。

分产区看,

山东收购均价最高值为6月29日的2506.6元/吨(1.2533元/斤),最低值为1月8日2038.8元/吨(1.0194元/斤)。最高点为6月27日-30日1.295元/斤;最低点在1月期间0.97元/斤。

华北收购均价最高值为6月29日的2491.4元/吨(1.2457元/斤),最低值为1月8日的2050.2元/吨(1.0251元/斤)。

东北收购均价最高值为6月30日的2229.4元/吨(1.1147元/斤),最低值为1月6日-7日的1907.6元/吨(0.9538元/斤)。

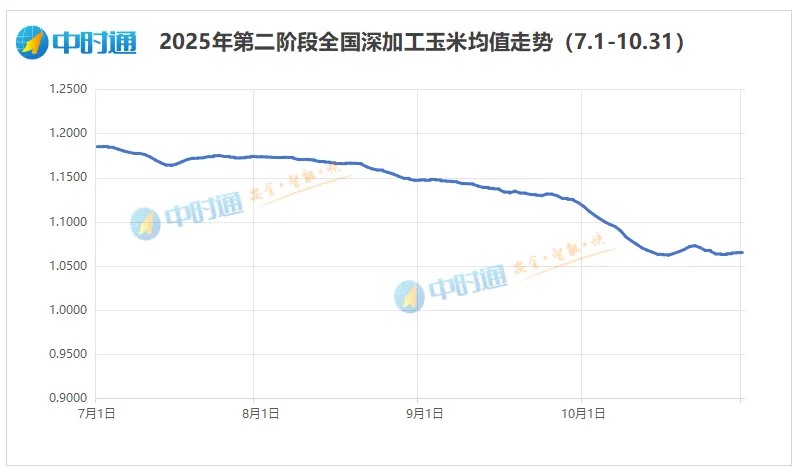

第二阶段(7月初-10月底)

预期幻灭 价值重估

现实发力涨势“急”掉头

随着进口玉米拍卖重启、小麦替代冲击及新作丰产预期明朗,支撑上半年上涨的核心逻辑被打破,市场情绪逆转,玉米价格进入漫长回调,至新粮上市期在供应压力下进一步下行,几乎回吐前期涨幅。

(数据整理/制图:中时通)

分别来看,

信仰松动,心态转向!脱离基本面的上涨终难持续。7月,转折的第一个信号出现—进口玉米拍卖重启。这不仅直接增加了市场供应,更关键的动摇了市场对于“供应持续紧张”的看涨信仰。

利空袭来,持粮主体心态松动,再加上新季小麦凭借显著的性价比进入饲料领域,挤占玉米消费份额。同时新作玉米整体长势良好,丰产预期日益明朗。支撑上半年牛市的核心逻辑遭到双重挑战。持粮贸易商心态从“囤货待涨”转向“获利了结”,加快旧作粮源的出货速度。下游企业采购则因小麦等替代选项而趋于谨慎。市场供需力量发生根本性转变。

压力测试,价格回落!价格进入漫长的回调通道。三季度市场在旧作有限的微弱支撑和新作丰产预期以及替代品的压制间反复博弈,重心逐级下移。10月玉米市场正式迈入新粮上市期的集中“压力测试”阶段,华北持续的“烂场雨”导致新粮品质分化,基层农户和贸易商为规避坏粮风险,被迫集中抛售潮粮,深加工压价意愿强烈,价格多次下探。东北新粮“高开低走”,丰产预期压制价格,直至中储粮开库收购,才为市场划出政策底。尽管在此期间行情并非单边下行,区域分化、品质分层与政策托底的多重力量交织博弈,让市场在跌势中暗藏机遇与反弹星火。但在整体供应压力牵制下,玉米价格已从年中高点大幅回落,几乎回吐了上半年大部分涨幅。

期间,全国及主要产区玉米收购价格从年中高点显著回调。

全国玉米收购均价最高值为7月2日2370.4元/吨(1.1852元/斤);最低值为10月17日2123.6元/吨(1.0618元/斤)。

分产区看,

山东收购均价最高值为7月2日2501.2元/吨(1.2506元/斤);最低值为10月27日2166.4元/吨,(1.0832元/斤)。最高点为7月初的1.29元/斤;最低点在10月10日-13日的1.02元/斤。

华北收购均价最高值为7月2日的2488.2元/吨(1.2441元/斤);最低值为10月27日的2186.6元/吨(1.0933元/斤)。

东北收购均价最高值为7月4日的2235.8元/吨(1.1179元/斤);最低值为10月17日的2022.2元/吨(1.0111元/斤)。

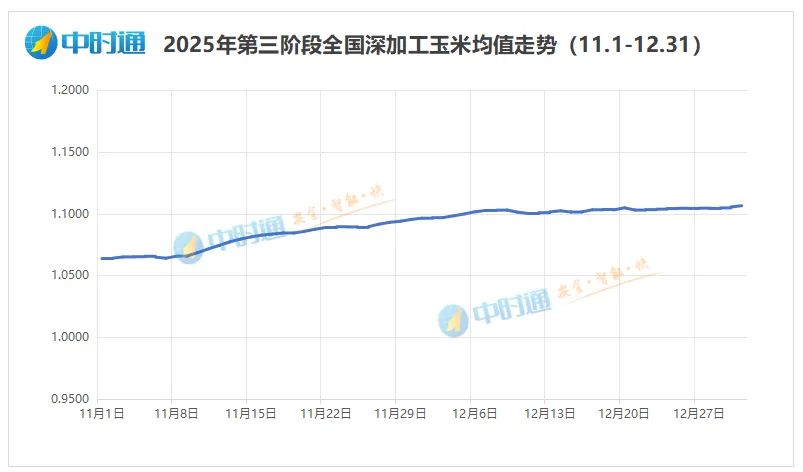

第三阶段(11月初-12月底)

结构生变 逆势而升

品质异动反季也“疯”狂

进入年末,受华北阴雨导致优质粮源稀缺、农户惜售及运力紧张等多重因素推动,玉米市场打破“新粮上市必跌”规律,走出了一轮由质量驱动的反季节性“翘尾”行情,随后在上下游博弈中转入高位震荡,最终平稳收官。

(数据整理/制图:中时通)

分别来看,

质量驱动,逆势反弹!华北持续阴雨延迟收割并导致玉米品质分化,毒素超标问题使符合饲用标准的优质粮源出现实质性短缺,触发市场对优质粮的集中抢购,推动价格在传统供应旺季逆势上涨。

三重助推,反季上涨!华北优质粮源稀缺促使采购需求外溢至东北,而东北基层农户惜售情绪高涨,叠加运力紧张加剧区域性供需错配。在“质量担忧、库存见底、物流不畅”三重因素推动下,玉米价格走出显著的反季节性上涨行情,优质优价特征突出。

博弈僵持,高位震荡!直至年末,价格冲高后,因东北-华北价格倒挂抑制粮源流动,且南方饲企在养殖亏损下转向小麦及进口谷物替代,市场陷入僵持!农户低价惜售、贸易商操作谨慎、下游承接乏力。价格进入窄幅高位震荡,以时间换空间,全年行情在供需双方的深度博弈中平稳收官,为下一年度留下伏笔。

期间,全国及主要产区玉米收购价格整体呈现先扬后稳的态势。

全国玉米收购均价最高值为12月31日2212.8元/吨(1.1064元/斤);最低值为11月1日2127.4元/吨(1.0637元/斤)。

分产区看,

山东收购均价最高值为11月23日的2288.4元/吨(1.1442元/斤),最低值为10月24日和11月1日两天的2193.2元/吨(1.0966元/斤)。最高点为12月12日-13日的1.193元/斤;最低点在10月下旬的1.025元/斤。

华北收购均价最高值为11月23日的2284元/吨(1.142元/斤),最低值为11月1日的2192.8元/吨(1.0964元/斤)。

东北收购均价最高值为12月31日的2135.8元/吨(1.0679元/斤),最低值为11月6日的2031.8元/吨(1.0159元/斤)。

尾声:在脆弱性中寻求韧性

纵观2025年,国内玉米市场在“缺口的想象”与“丰产的现实”之间剧烈摇摆,从政策点燃希望,到预期催生泡沫,再到现实刺破幻想,最终在结构性矛盾中实现价值的重估。贯穿全年行情的核心主线,无疑是全社会库存的系统性下降及其加剧的市场脆弱性。

这一年也给予行业一个清晰而深刻的启示:在产能充裕的背景下,库存周期对价格波动的影响权重正在加大。当社会蓄水池水位整体偏低时,无论是政策风向、天气异常、情绪发酵,还是物流瓶颈或区域粮质问题,任何单一变量的轻微扰动,都可能被成倍放大,引发远超实质供需基本面的市场震动。

对于参与者而言,未来的决策不仅需要关注总量层面的产需数字,更需建立对库存结构、粮源质量和区域流通的动态感知与预判能力。

旧的平衡已已然打破,新的秩序正在形成。在脆弱性成为常态的市场中,唯有时刻紧盯变化、迅速响应,才能不被波动甩在身后。

供应重构

第二章 国产主导下的生产格局演变

2.1 十年历程:国内玉米生产数据纵向解读

书接上年!在2024年玉米年报中,我们曾详细分析过,十二年间(2013-2024年)我国玉米播种面积常年稳定在6亿亩以上;玉米产量围绕在2.5亿吨上下波动;单位面积产量整体呈正增长态势!

步入2025年,根据国家统计局发布的粮食生产数据显示,2025年中国玉米产量创下新的历史纪录!全国粮食实现丰收,粮食产量14297.5亿斤,比上年增加167.5亿斤,增长1.2%,稳定在1.4万亿斤以上。其中,玉米产量达到创纪录的3亿吨,是25年粮食丰收的关键因素。具体来看,2025年玉米播种面积6.74亿亩,比上年增加330.1万亩,增长0.5%,已连续三年较多增长;玉米单产446.7公斤/亩,比上年增加7.2公斤,增长1.6%;玉米产量6024.7亿斤,比上年增加126.4亿斤,增长2.1%。

......

后续更多详情可添加小美微信咨询获取

或登录中时通【资讯板块】搜索【玉米年报】

行情交流更便捷,快来加小美入群聊吧