近日,派读宠物行业大数据平台与中国畜牧业协会宠物产业分会联合出品的《2026年中国犬猫交易市场全景报告》正式发布。

报告聚焦2025年及过往中国犬猫交易市场发展,覆盖北方繁育基地、长三角交易枢纽等核心区域及典型样本,以下为核心内容解读:

01

双城样本与产业变迁

本次调研聚焦北方繁育基地鞍山(核心渠道:八家子等宠物市场)与长三角交易枢纽宿州(核心渠道:花鸟鱼虫大市场),复盘产业三十年演进:

政策破冰期(1980-1992):养宠从禁转限,早期市场萌芽

2. 行业萌芽期(1992-2000):专业繁育兴起,宠物转向伴侣角色

3. 高速成长期(2000-2015):养宠人数爆发,线下交易为主

4. 品质化转型期(2016至今):健康、血统成标配,直播电商崛起。

02

供给端驱动:集群、技术与渠道

地域上,鞍山、宿州等形成产业集群,协同降本;

技术上,基因检测、人工授精等实现科学繁育,提升幼宠存活率;

渠道上,线下占比82.6%仍为主场,线上渠道占比15.8%(较2024年+1.2%),“云选宠”成新趋势。

03

需求端驱动:四大经济催生刚需

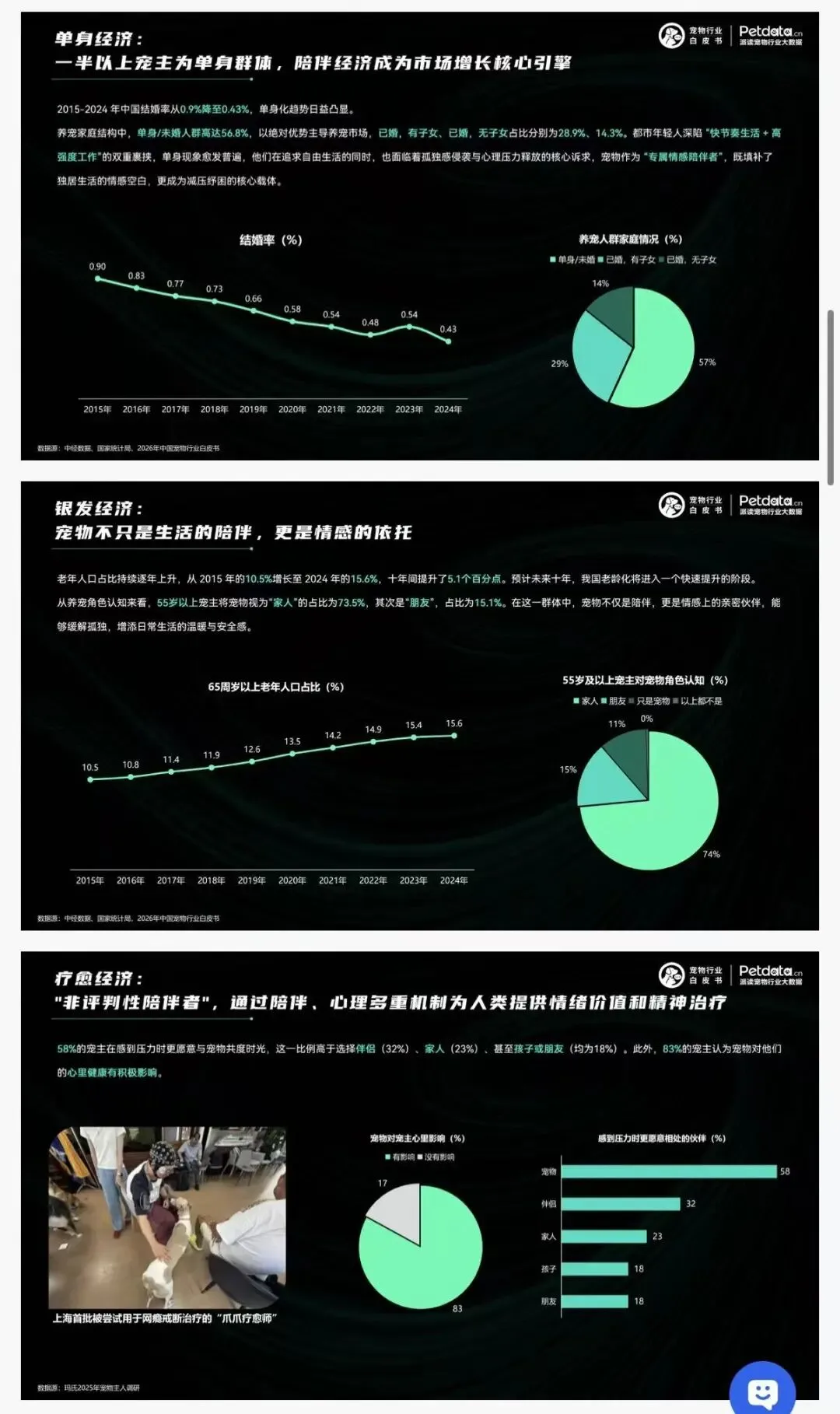

少子经济(出生率0.68%,66.9%宠主将宠物当家人)、单身经济(单身群体占养宠人56.8%)、银发经济(55岁以上73.5%视宠物为家人)、疗愈经济(58%压力大时首选宠物陪伴)共同推高需求。

04

鞍山样本:北方繁育中心

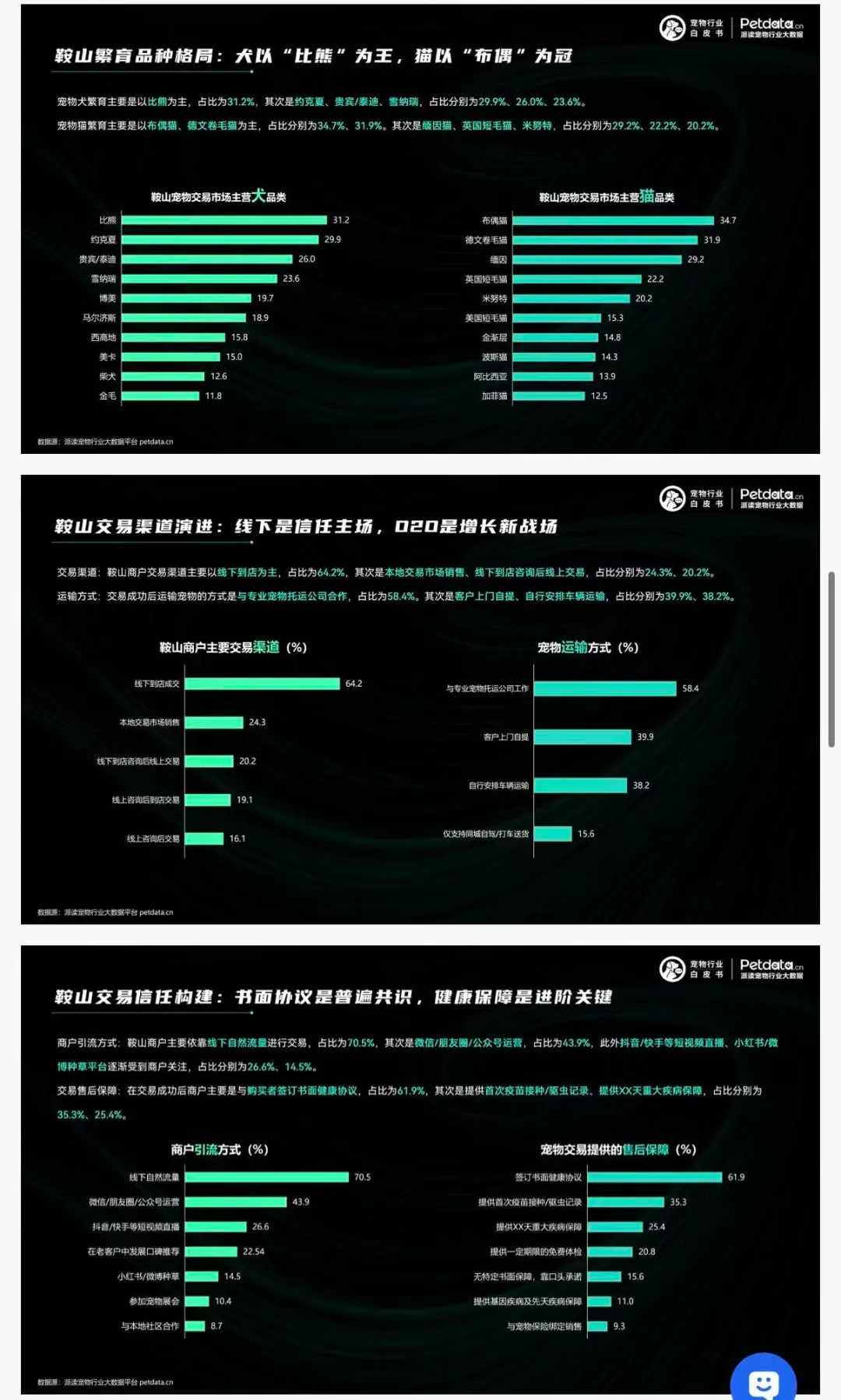

鞍山以宠业实现“钢城”转型,从业者超3万,2025年交易规模46.1亿元、交易量188.9万只(犬占68.9%,均价2800元;猫占31.1%,均价1900元)。

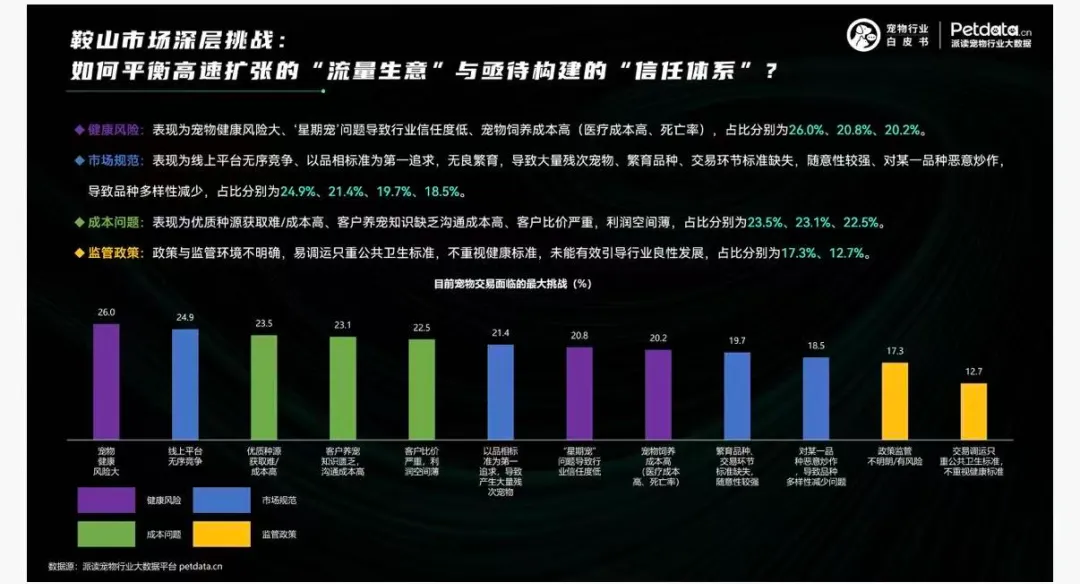

品种以比熊(犬31.2%)、布偶(猫34.7%)为主,线下交易占88.5%。核心挑战:健康风险(26%)、无序竞争(24.9%)。

05

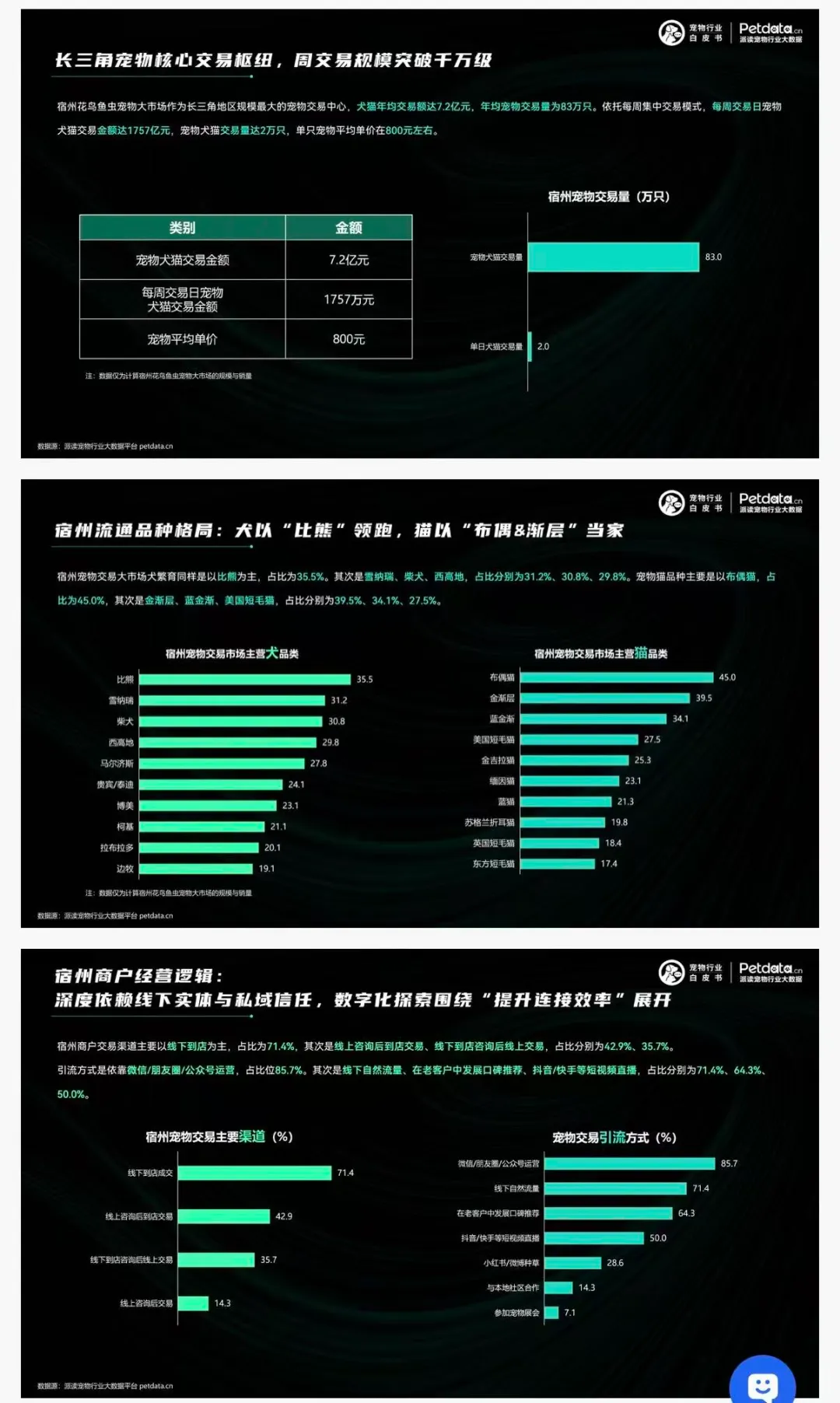

宿州样本:长三角交易枢纽

宿州辐射四省,年交易规模超千万级,犬年均交易额7.2亿元、交易量83万只(均价800元)。品种以比熊(犬35.5%)、布偶(猫45%)为主,依赖线下(71.4%)与私域引流(85.7%)。核心痛点:优质种源难(64.3%)、利润薄(57.1%)、健康信任问题(50%)。

06

宠主洞察:健康为核,信任为基

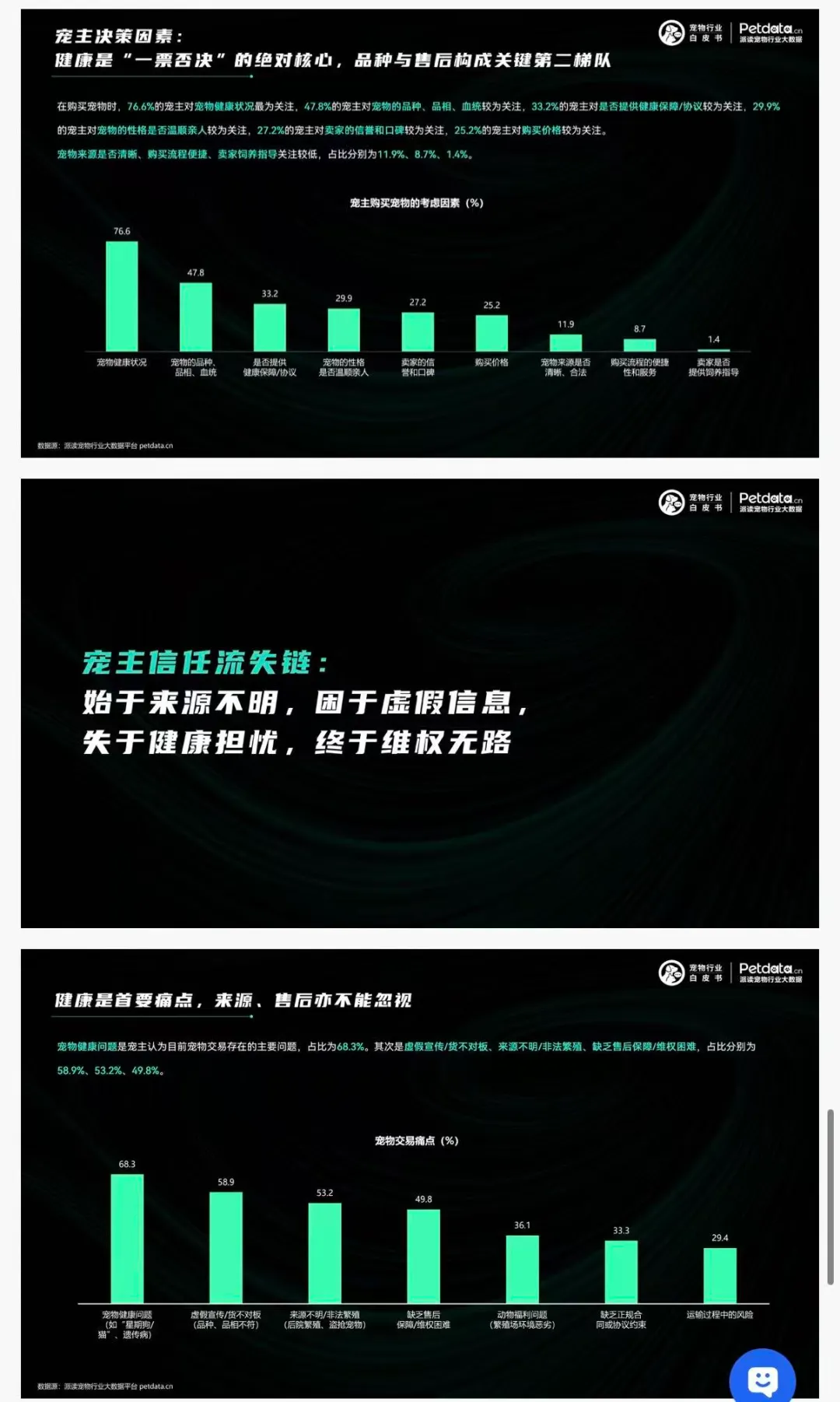

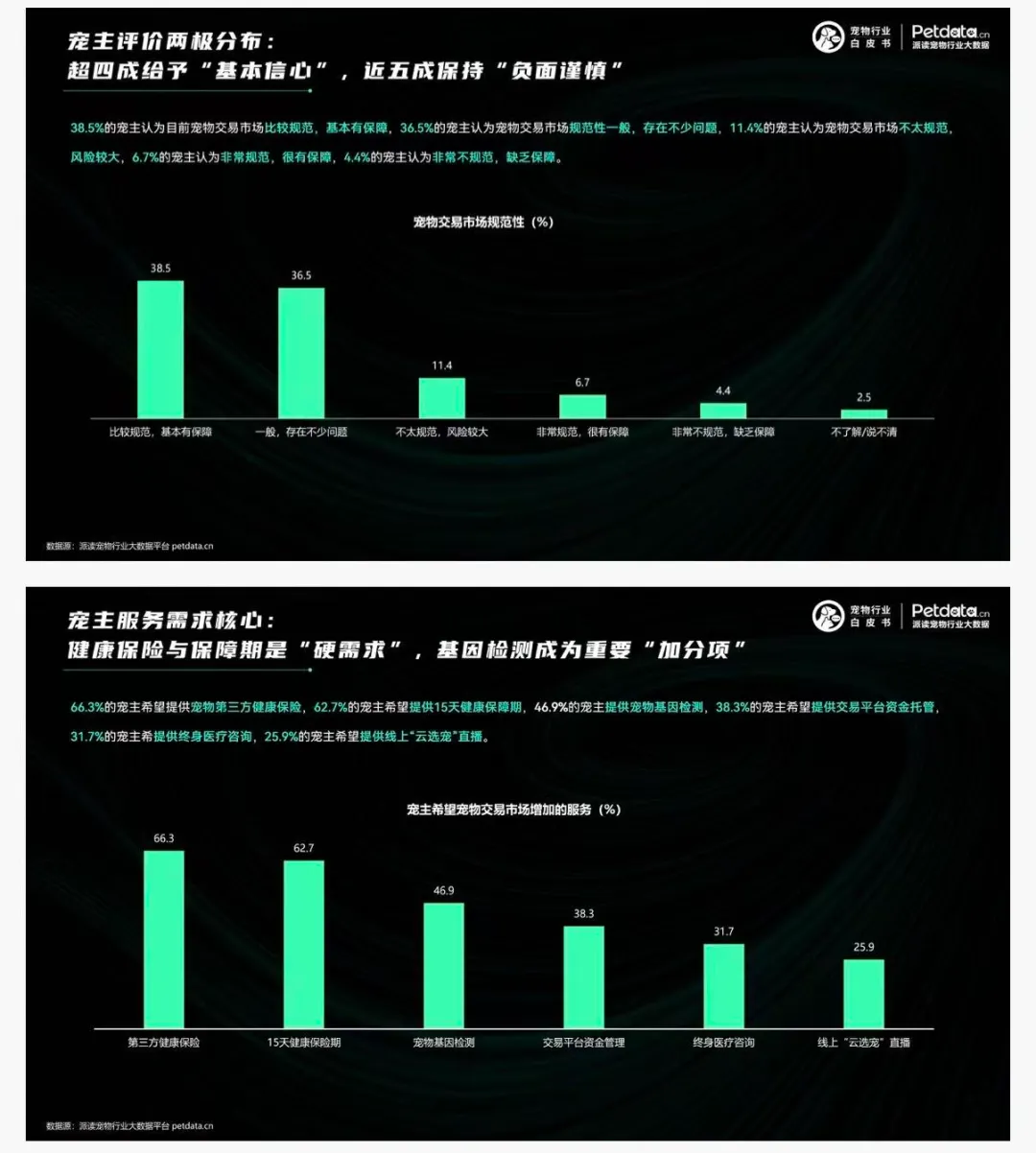

76.6%宠主将健康列为首要决策因素,68.3%曾遇宠物健康问题,“来源不明-虚假信息-维权无门”成信任崩塌路径。市场评价分化:38.5%认可规范,近五成存疑。核心需求:第三方健康保险(66.3%)、15天保障期(62.7%)、基因检测(46.9%)。

编辑|周周

部分资料来源于网络,如有侵权

请联系删除

More

“宠小爪(Pet Paws)”——国内首个宠物繁育渠道聚合服务平台。

链接繁育者与品牌方,为繁育者提供资源整合,拓宽自身盈利能力,让繁育更轻松,为品牌提供精准供应链销售机会,创造业务增量。

打造便捷、高效、优质的宠物繁育生态服务圈。