2、AI需求加速传导到NAND,但行业整体(包括Kioxia和对手Lam Research的数据)并没有大规模扩产的迹象

3、Rubin对存储的需求极大(ICMS),一旦放量(2027-2028年),可能需求可能再翻倍。

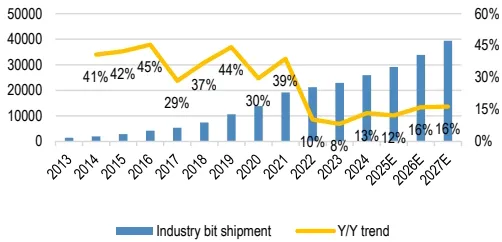

4、Data Center成为绝对主角

能买美股的赚麻了、、、他们是真存储,我们只能在A股里喝口汤。

NAND正经历一场 “AI引发的结构性剧变”

1. 关于供给:“行业为何如此克制?潜在的‘王炸’是什么?”

(1)产能投资为何依然谨慎?尽管NAND价格飙升、利润率惊人,但大规模扩产依然遥远,主要因为:资本开支纪律(意愿低)

(2)供给侧的“王炸”是什么?

这个“王炸”不是新增供给,而是 “现有产能的进一步结构性收紧”。由于AI需求驱动,厂商正将产能从消费级产品(如TLC)大规模转产至高附加值的企业级产品(特别是QLC eSSD)。这导致虽然总产能未大增,但消费级等传统市场的供应却被动收缩,加剧了整体市场的结构性短缺。-----产能挤压

2. 关于需求:“Rubin架构带来的未被定价的增量有多大?”

(1)Rubin架构带来的存储革命在最新的CES上,英伟达推出了 BlueField-4 DPU及推理上下文内存存储平台(ICMS)。其核心逻辑是:为应对AI推理中日益增长的长上下文(Long Context)需求,在传统的 “HBM(热数据)- DRAM(温数据)- SSD/NAND(冷数据)” 内存分层中,插入了一个新的“高速SSD缓存层”。(这也是机构买数据库的理由)

(2)为何说这是“未被完全定价的增量”?

闪迪等厂商当前的乐观指引和客户谈判(已深入到2027年),主要基于对现有数据中心需求爆发(如企业级SSD替代HDD、模型参数和KV缓存增大)的认知。而英伟达Rubin架构(计划2026年下半年量产)及其ICMS方案,是一个 “即将释放但尚未大规模铺开” 的新变量(重点看3月GTC大会的催化,要不要提前埋伏?)

3. 最大的增量信息是什么?

闪迪电话会和高管发言明确指出,“2026日历年将是数据中心市场首次超越移动市场,成为NAND最大的终端市场”。

- 需求能见度更高,周期性减弱:与Hyperscaler的长期协议平滑了需求波动。

- 价格粘性增强:数据中心客户优先保障供应,对价格敏感度低。

- 供应分配权力转移:供应商(如闪迪)可以将有限的产能优先分配给愿意签长约、保供应的数据中心客户,而消费级等传统市场则面临被挤压、甚至“断供”的风险。

当前的NAND市场正站在一个历史性的拐点上,市场交易的已不仅是当季利润,更是对这一 “AI驱动下的NAND超级周期” 及其背后商业模式根本性转变的定价

1、两存和兆易能够做数据中心的nand吗?2、能够填补巨头留下的手机、PC等低端nand吗?