一、 财务表现总结:收入承压,盈利结构转型

1. 整体收入微降,业务结构显著变化

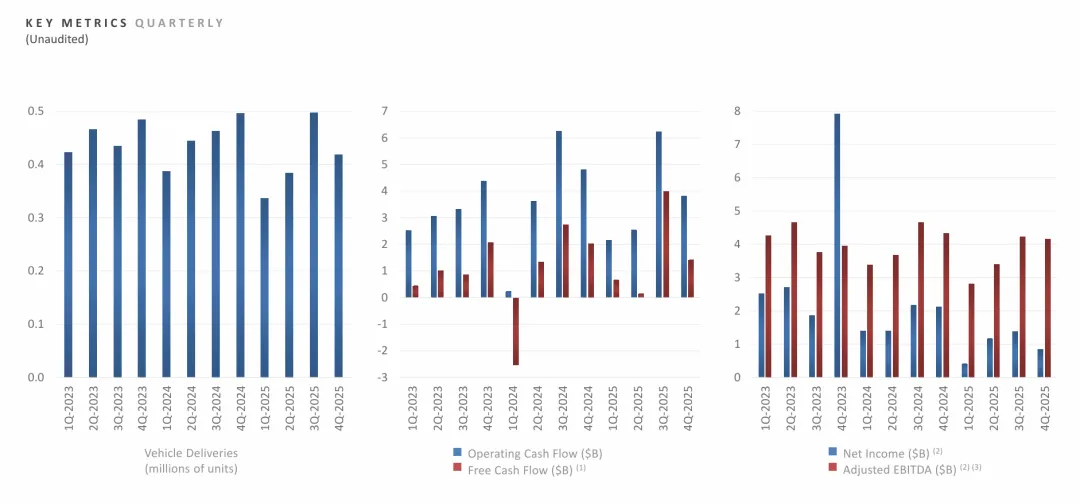

2. 盈利能力承压,但运营效率与现金流保持强劲

3. 非GAAP指标与季度趋势

二、 运营与交付数据:汽车交付量下滑,能源与订阅业务高歌猛进

1. 汽车生产与交付面临挑战

2. 能源业务:明星增长引擎

3. 软件与订阅服务:用户粘性与未来利润基石

三、 战略转型与未来产品线进展:全面向“物理AI公司”进军

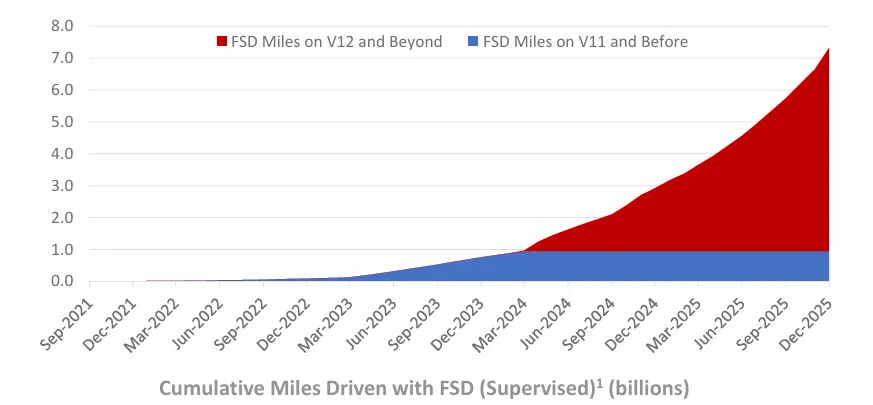

1. 机器人出租车(Robotaxi):从测试迈向商业化

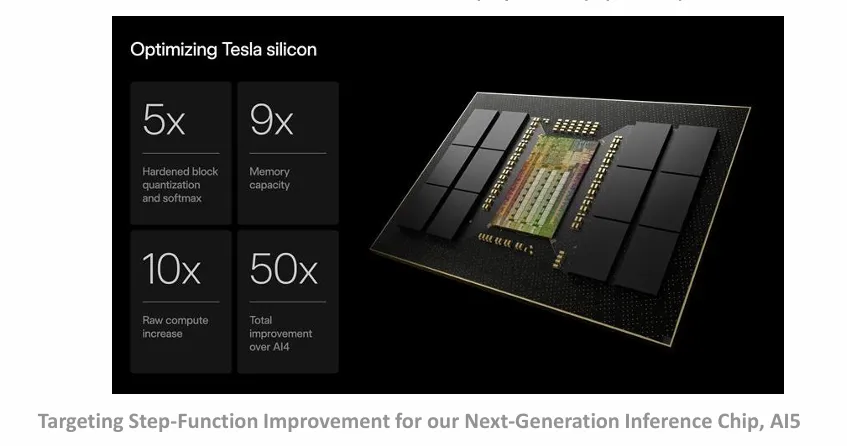

2. 人形机器人Optimus:迈向量产

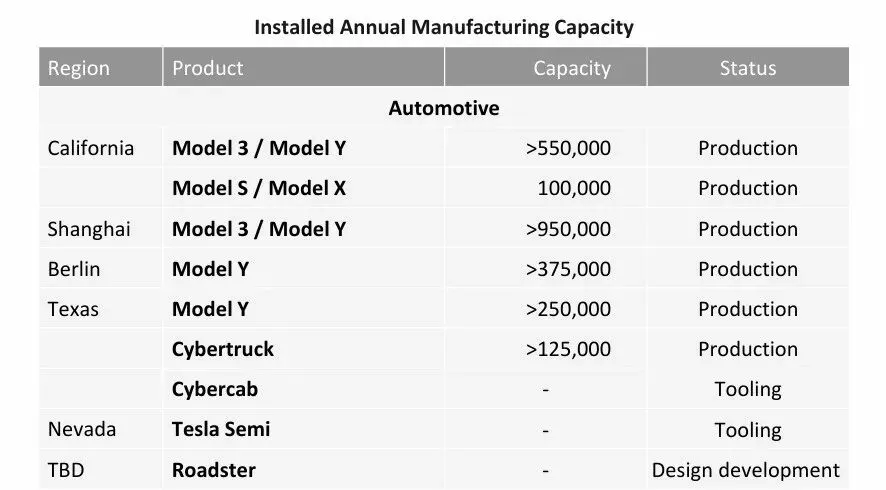

3. 新一代汽车产品线蓄势待发

Cybercab(robotaxi专用车辆):已在德州工厂进行工装,计划2026年上半年开始量产爬坡。 Tesla Semi:在内华达州工厂进行工装,同样计划2026年上半年量产。 下一代Roadster:正处于设计开发阶段。 Megapack 3:计划于2026年在休斯顿Megafactory开始生产和应用新的“Megablock”设计。

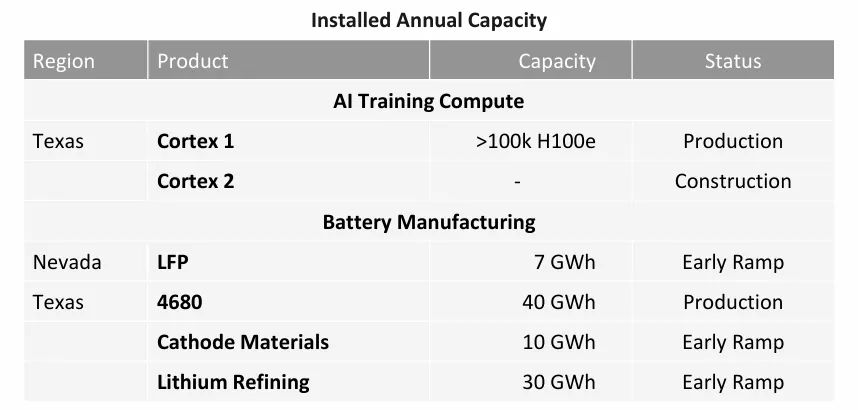

4. 垂直整合与基础设施:构筑长期护城河

四、 战略投资与合作:携手xAI,深化AI生态

五、 2026年展望与总结

销量与产能:专注于现有工厂的最大化产能利用,交付量将受需求、供应链和内部车队分配决策影响。 财务状况:保持强劲的资产负债表和充足流动性,以支持产品路线图和长期产能扩张(包括进一步垂直整合)。 盈利路径:通过创新持续降低制造与运营成本,同时期望硬件相关利润将伴随AI、软件及车队(如Robotaxi)利润的加速增长。 产品战略:继续优化产品线,聚焦成本、规模以及由AI软件驱动的服务所带来的未来货币化机会。在建设新工厂前,优先利用和优化现有产能。