由:

先进制造文化研究院,唯一有政府背景垂直于制造领域的商学教育,工信部工业文化发展中心特开设《先进制造总裁深修班》紧紧围绕四端一生态,开展课程活动 ,赋能企业获取国家红利。

?

项目汇聚国内上市、龙头、小巨人、单冠制造企业1000➕,搭建先进制造业交流平台,分享经验智慧,共同探索先进制造发展之路,形成协同成熟的产业生态圈,推动工业领域发展!

4月21日,在上海举办的宁德时代Tech Day以“边界觉醒”为主题,发布三款重要产品——宁德时代骁遥双核电池、钠新电池、第二代神行超充电池。宁德时代要用划时代的创新科技重塑动力电池边界,打造出真正的“六边形战士”产品阵营。

此次发布的宁德时代钠新电池,作为全球首个规模化量产应用的车规级钠电池,针对新能源发展难题,实现“锯断不起火”、峰值5C快充、-40℃环境下90%的能量保持率,以颠覆式创新夯实新能源的基础。

从去年开始,钠电池的市场投融资热度持续升温,就如今年比亚迪(徐州)钠离子电池项目全面投产,总投资100亿元,年产能规划30GWh,将是新能源电池领域的一颗“王炸”。

那今天我们就来梳理一下钠电:下文从钠电基础知识扫盲、发展溯源、产业链&对应细分龙头,4个维度,全面解析钠离子电池产业,希望对你有益!

一、钠电基础知识扫盲

1、什么是钠离子电池

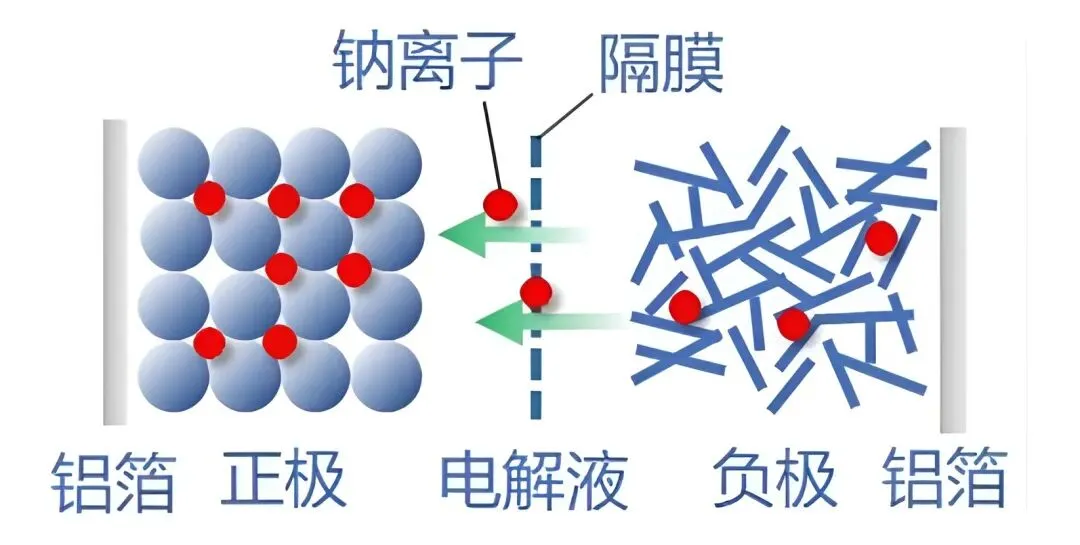

钠离子电池(Na-ion battery),是一种二次电池(充电电池),原理与锂离子电池类似,靠正负极之间的离子来回移动来实现充放电,锂电池靠的是锂离子(Li⁺),钠电池靠的是钠离子(Na⁺),电解质采用的是钠盐。

钠离子与锂离子的核心差异在于离子半径,钠离子半径0.076nm>锂离子半径0.102nm,钠离子较大的半径:

1)使得电池的组成和性能存在较大的区别;

2)使其很难从常规锂电的正负极脱嵌,需开发新的适合钠离子的正负极材料;

3)导致单位体积所含离子量少,充放电可转移电子数少;

4)使得钠离子电池能量密度低于锂离子电池。

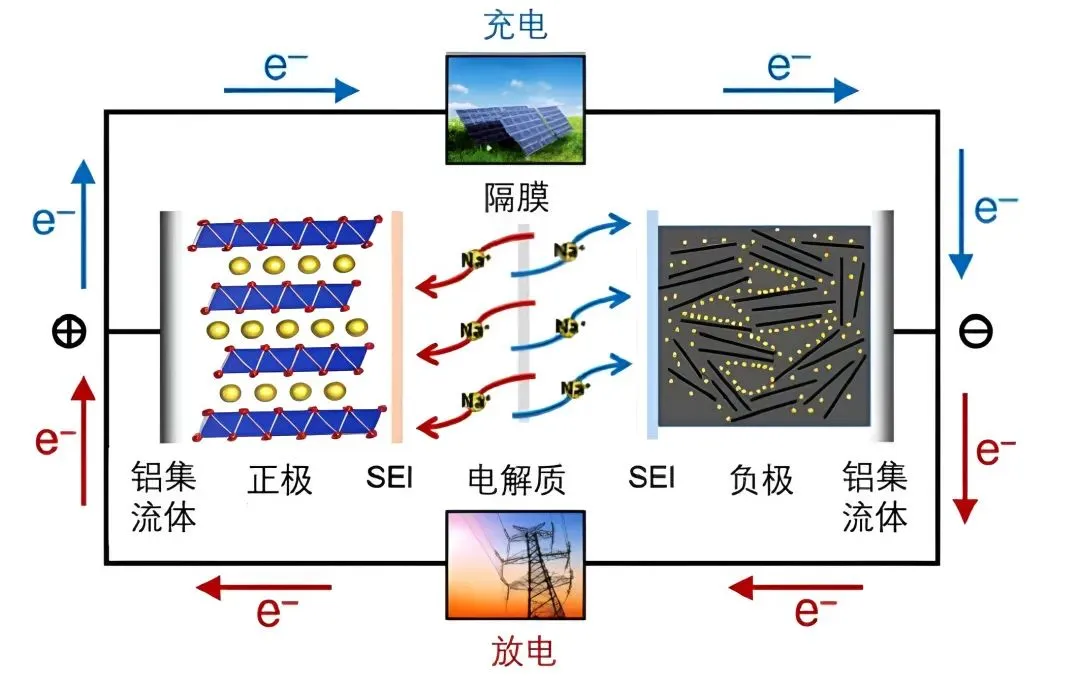

2、钠电池工作原理:

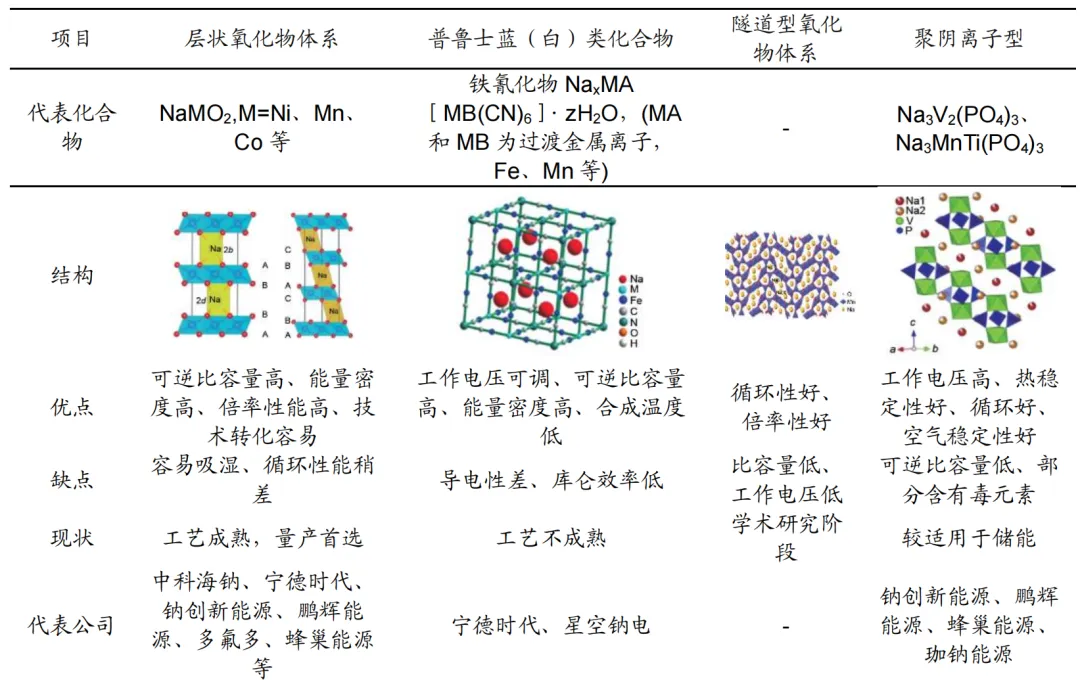

钠离子电池正极材料的技术路线主要有层状氧化物、聚阴离子型、普鲁士蓝(白)类、隧道氧化物类等,其中层状氧化物路线有望率先商用。

层状氧化物:是主流,结构结构像多层蛋糕,层间距大,钠离子能在中间穿梭,类似于锂电池的三元材料,综合性能最佳,能量密度最高,同时具有优异的倍率性能,稳定性稍差,但无明显短板,适合要求较高的动力电池领域。且工艺与锂电三元相似,可沿用其生产设备,技术简单,有望率先规模投产。

聚阴离子类化合物:结构里有大通道,钠离子跑得更快,类似于磷酸铁锂,具有开放的骨架结构和优异的倍率性能,稳定的结构赋予其高安全性和长循环寿命;但这类材料的电子电导较差,成品电池能量密度偏低,往往需要对其进行碳包覆改性,且目前生产成本较高。

普鲁士蓝类:因为具有稳定的三维骨架结构而具有较好的结构稳定性和倍率性能,生产成本也较低,然而依然存在结晶水难以去除、过渡金属易溶解、循环寿命低等问题。

1)资源丰富,成本更低:钠地壳储量是锂的421倍,海水、盐矿里到处都是,;原材料成本仅为锂电池的30%-40%,不需要钴、镍这些贵金,;更适合做低成本、大规模的储能。

2)安全性高:热稳定性强(熔点97.7℃),宁德时代这次演示的“钠新电池”通过针刺、挤压、电钻穿透等极端测试,无起火爆炸风险;

3)低高温性能强:-40℃至80℃稳定运行,低温放电效率超90%(-20℃容量保持率>80%);而锂离子电池的工作温度一般在-20-55℃,所以需要更强保护的BMS的管理,高温环境下性能优于锂电池;钠电在北方、沙漠、新疆等极寒区域储能有天然优势;

4)充电快:钠离子体积大、反应快,能实现10分钟充80%,完成高压快充,比锂电池还猛;在高倍率充电方面,有不错的潜力;

5)主攻低端刚需应用场景:如储能、低速车、低温场景,靠低成本、高安全性上位:储能电站(循环寿命超10000次)、低速电动车(A00级车型适配)、备用电源等,2025年全球需求预计突破116GWh。而锂电主打手机、中高档电动车等高端市场,靠高能量密度吃饭。

5、钠电四大短板

虽然钠电优点多多,但钠电池销售和应用依旧不及预期,4大短板如下:

(1)续航焦虑:能量密度比较低

① 钠离子太胖,电极材料里能塞的钠数量比锂少,理论上能量密度仅100-160Wh/kg(三元锂能量密度可达250Wh/kg,磷酸铁锂165-200Wh/kg);所以不适合手机、电动车这些追求长续航的场景;

② 高端电动车市场难切入,主攻微型车和三轮车对短途场景。

(2)成本悖论:理论便宜,现实昂贵

① 产业链不成熟,硬碳负极等材料尚未量产,初期成本居高不下。钠电池电动车售价与锂电持平,用户感知不到性价比。

② 更换钠电池陈本高,想要钠电池正常使用,还有必要更换控制器,充电器,甚至还要加装钠电池保护板,这些配套还未成熟,综合成本较高。

(3)倍率性能差,快充慢

大电流快充时,钠离子在电极里堵车严重,充电速度比锂电池慢,比如锂电池 30 分钟能充 80%,钠离子电池可能得 1 小时以上。

(4)寿命瓶颈:循环次数不足

①充放电循环约1000-2000次,仅为磷酸铁锂电池(3000-5000次)1/3;

②频繁更换推高长期使用成本,用户决策门槛增加。

二、钠电的发展溯源

1、早期探索(20世纪60 - 80年代)

• 1967年,美国福特公司构建出高温钠硫电池,以单质硫和金属钠作为正负极材料,但工作温度过高难以商业化。

• 1972年,法国科学家米歇尔·阿曼德提出“摇椅式电池”概念。

• 1976年-1981,约翰·班尼斯特·古迪纳夫等人提出NaSICON型固体电解质,传导率更快。1978年,南非ZEBRA Power Systems公司发明钠 - 氯化镍电池。 1980年,杰拉尔丁·纽曼等人实现了钠离子在TiS中的可逆脱嵌。1981年,克劳德·德尔马教授等人研究了层状氧化物正极的储钠性质。

2、发展停滞(20世纪80年代 - 90年代末)

20世纪80年代后期,锂离子电池研究兴起,钠离子电池因难以找到合适负极材料,研究工作停滞不前。

3、转折与发展(21世纪初 - 2020年)

• 2000年,加拿大达尔豪斯大学史蒂文斯等人制备出葡萄糖基硬碳,是合适的负极材料,钠离子电池发展迎来转折点。

• 2007-2011年,纳扎尔等人发现聚阴离子型正极材料,脱嵌钠过程中体积形变仅为3.7%。 2010年以后,大量不同的钠离子电池正负极材料被发现。2011年,英国成立全球首家钠离子电池公司Faradion。同年,驹场等人首次报道了全电池的性能。

• 2013-2015年,古迪纳夫等人报道了普鲁士白正极材料,具有良好的倍率性能。2014年,中国科学院物理研究所胡勇胜等人发现层状氧化物正极材料的储钠容量,提出低成本铜铁锰基正极材料。2015年,胡勇胜等人提出使用无烟煤制备无定形碳负极材料。

• 2017年-2019年,北京中科海钠科技有限公司成立, 2018年,全球首辆搭载钠离子电池的低速电动车诞生。2019年,100kWh储能电站首次实现钠离子电池的示范应用。

4、产业化加速(2020年 - 至今)

• 2021年,宁德时代发布第一代钠离子电池。同年,中科海钠与华阳新材料合作的全球首套1MWh钠离子电池光储充智能微网系统在山西太原投入运行。

• 2024 - 2025年,钠电储能电池等产品不断换新迭代。2025年3月28日,中科海钠发布钠离子电池商用车解决方案,标志着钠电池技术取得重要突破。

• 2025年4月21日,宁德时代重磅“钠新”电池发布,“钠新”第一款产品钠新24V重卡启驻一体蓄电池将于今年6月正式量产,“钠新”动力电池将于2025年12月正式量产出货。

三、产业链&对应龙头

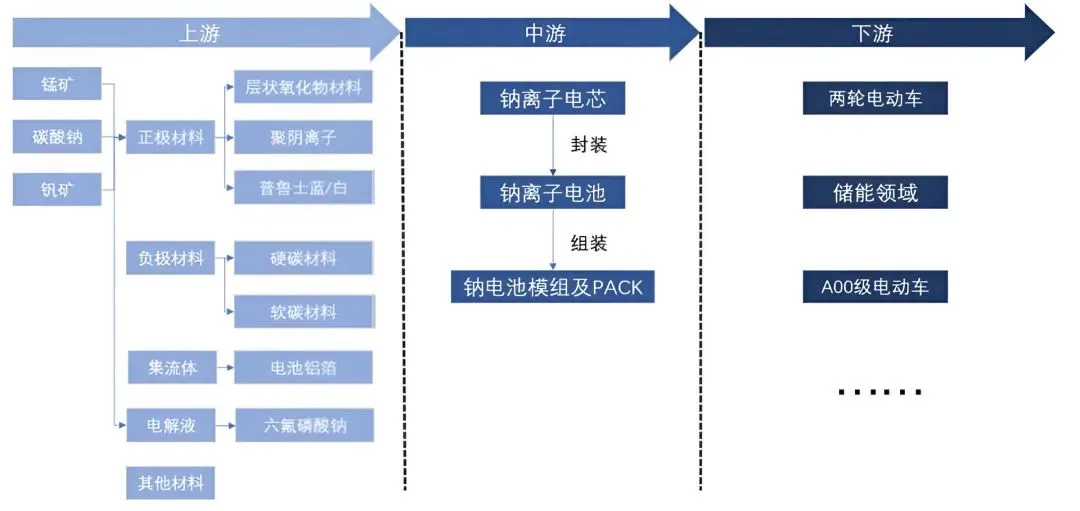

钠离子电池产业链也主要分为上游的电池材料、中游的电芯、电池制作,以及下游的储能、低速车、A00 级新能源车领域。

(一)上游:

钠离子电池产业链上游主要由钠离子电池的原材料主要包括四大主材(正极材料、负极材料、电解液和隔膜)和关键辅材(极耳、集流体、粘结剂、导电剂、外壳组件等)。

正极材料方面,目前投入研究比较多的包括层状氧化物、聚阴离子型、普鲁士蓝(白)等,其中层状氧化物正极材料的理论能量密度最高,有望率先商用;负极材料方面,现阶段技术路线以硬碳为主,软碳为辅;电解液方面,以六氟磷酸钠电解质为主;集流体方面,低成本铝箔替代铜箔正在不断推进中;隔膜材料可沿用锂电池隔膜体系。

1、正极材料

(1)基本概况

钠离子电池正极材料可通过固相反应法、共沉淀法、溶胶-凝胶法、喷雾干燥法等多种方法来制备,其中以固相反应法最为常用。固相反应法也属于多组分固相固相烧结法,即在多组分固相烧结过程中通过离子扩散过程形成固溶体或者新的的化合物,具有工艺简单和成本低廉等优势,适用性较强。

(2)正极材料龙头

① 格林美:动力电池回收龙头,国内领先的三元前驱体制造企业,2024年实现钠电材料的批量量产,开发了层状氧化物、普鲁士白等多种技术路线的钠电材料,公司已经建成万吨级产线。

② 容百科技:锂电池正极材料的研发、生产和销售。于宁德时代、比亚迪、LG 化学、天津力神、孚能科技等客户建立了长期合作关系;公司在层状氧化物技术路线上有领先优势,已完成百吨级出货。

③ 振华新材 :是锂电池单晶正极材料的龙头,企业2022年4月,公司推出了第一代层状氧化物钠电正极材料,并迅速完成了向行业内主流客户的送样及吨级出货。

④ 美联新材:主营产品包括色母粒、三聚氯氰、电池湿法隔膜(基膜和涂覆膜)和熔喷无纺布;拥有普鲁士蓝原料氰化钠壁垒,普鲁士蓝正极材料 50 吨中试已投产。

⑤ 多氟多: 业务涵盖高性能无机氟化物、电子化学品、锂离子电池及相关材料,2023 年将推出层状氧化物钠电第二代产品以及聚阴离子钠电第一代产品。截至2024年底,多氟多在钠离子电池领域拥有37项相关发明专利;2025年2月25日,中国铁塔采购了多氟多的钠离子电池产品。

⑥ 鹏辉能源: 专注于锂电池生产制造与研发和焦储能领域。2021 年十月参股四川佰思格,布局硬碳,以实现小批量出货。 2022 年 9 月成立河南鹏钠,主要研发层状过渡金属氧化物和聚阴离子化合物路线的钠电正极。

⑦ 钠创新能源 :聚焦层状金属氧化物 ,预计在未来3-5年内,公司分期建设8万吨正极材料和配套电解液生产线。

2、负极材料

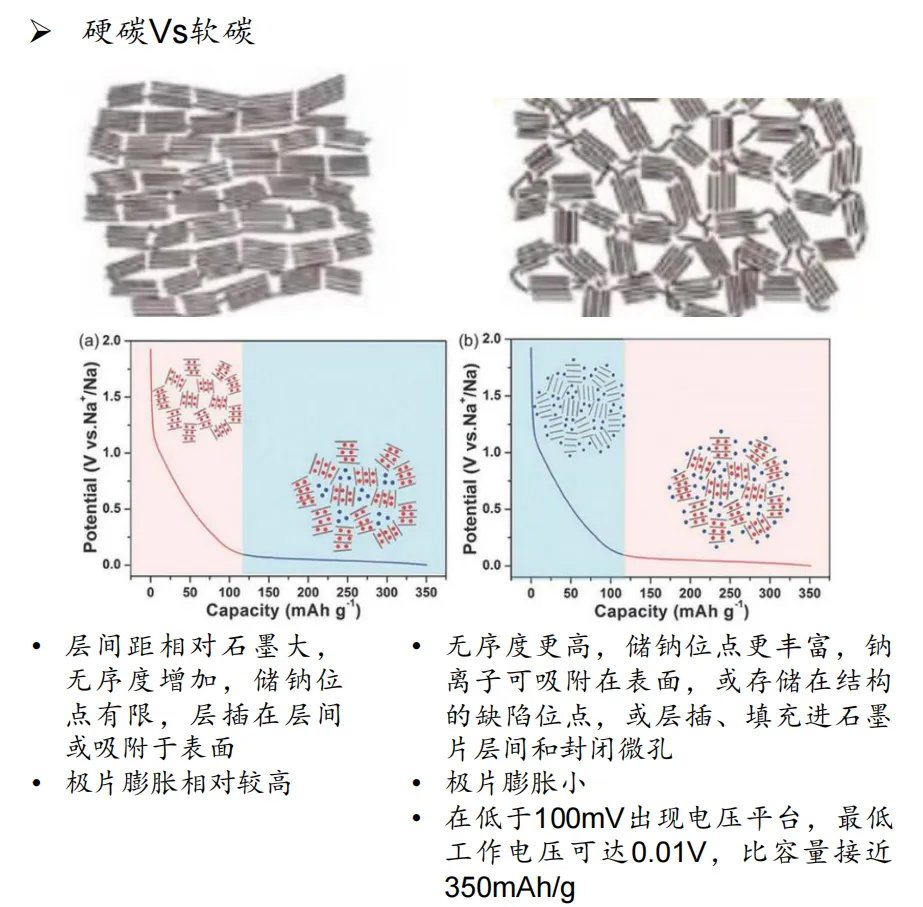

负极方面,主要分为硬碳材料与软碳材料。硬碳材料克容量高,但成本高昂;软碳材料克容量低,但可以无烟煤作为前驱体,具有性价比优势。相比于软碳,硬碳材料是目前国内企业布局钠电负极的主流方向:对钠离子电池来说,硬碳是比较理想的一种材料,在高温碳化的状态下硬碳中的石墨域呈现出许多纳米孔,为钠离子在硬碳中的嵌入提供了更多空间。

用于生产硬碳的主要为生物质、树脂类和高分子类前驱体;制备软碳材料的前驱体主要包括石油化工原料及其下游产品,如煤、沥青、石油焦等,但是直接碳化的软碳材料在钠离子电池中表现出较低的可逆容量。

目前,生物质基硬碳被视为是钠离子电池最理想的负极材料,然而生物质基硬碳也有其自身的痛点。香蕉皮、泥炭苔、稻壳、棉花、葡萄糖、蛋白质和纤维素纳米晶体等生物质都被用作钠离子电池的负极材料,显示出良好的电化学性能。然而,另一方面,来自自然界的生物质通常含有一些杂质,需要在将其应用到钠离子电池之前去除,且其 ICE(首周库伦)低于 85%,这仍然不能与商业锂电池中的石墨阳极竞争。尽管生物质具有可持续性和丰富性,但总体成本仍高于石墨和软碳。

现阶段钠电负极厂商技术路线以硬碳为主、软碳为辅。采用硬碳路线的主要负极厂商较多,可逆比容量高,成本较高,包括日本可乐丽、佰思格、贝特瑞、多氟多、圣泉集团、元力股份等;

采用软碳路线的相对较少,成本低,输出电压较低,主要有华钠芯能、汉行科技等。产能规模方面,部分厂商已建成千吨级产线,万吨级产线还在建设中。

① 中科电气:固态电池领域的负极材料龙头,持续进行钠离子电池所需硬碳材料的开发,已有的硬碳负极产品在行业头部客户处于量产导入阶段;

② 翔丰华:锂离子电池负极材料龙头,聚焦于开发高性能硬碳负极材料,2012年开始在硬碳材料方面进行专利布局,涉及生物质、树脂类和沥青等前驱体;

③ 贝特瑞:以锂离子电池负极材料、正极材料及石墨烯材料为核心产品,2009 年开始布局硬碳,为钠离子电池提供一体化负极解决方案;

④ 杉杉股份:覆盖锂离子电池材料、电池系统集成(包括锂离子电容、动力电池 PACK)、能源管理服务;2016 年,以树脂类、生物质类材料路线为主,目前自主开发的硬碳材料已实现自有化和产业化;

⑤ 元力股份:一家横跨活性炭、水玻璃、白炭黑等业务领域;活性炭是公司的核心业务。它在全国有六个基地。全球最大的木质活性炭生产企业。

⑥ 璞泰来 : 专注于钠离子电池负极材料的研发和生产。

⑦ 佰思格:专注于硬炭负极材料的高新技术企业,被誉为钠电硬碳材料的龙头企业。

3、电解液

钠离子电池与锂离子电池电解液的组成有相通之处,均由溶质、溶剂、添加剂三部分组成。电解液是电池中必不可少的组成部分,它在平衡和转移电荷方面起到了关键作用。

电解液方面,主要以六氟磷酸钠搭配有机溶液的体系受更多企业青睐,也是最有希望实现产业化应用的电解液体系。六氟磷酸钠拥有优秀的稳定性,价格也相对便宜,制备工艺也与锂离子电池中使用的六氟磷酸锂类似。

4、集流体--钠电可用铝箔,锂电只能用铜箔

5、隔膜:可复用锂电隔膜

隔膜是钠离子电池中的重要组成部分,主要起到绝缘层和半透层的功能。隔膜具有电子绝缘性,将钠离子电池的正极和负极隔开,防止电池短路。隔膜又要具有离子导电性,保证钠离子在充电和放电期间,能正常通过隔膜的微孔。

钠离子电池可复用当前锂离子电池隔膜。目前已商业化的电池隔膜主要有聚乙烯(PP)和聚丙烯(PE)隔膜,虽然拥有优异的机械性能、化学稳定性以及低廉的价格,但对钠离子电池适配性能一般。因此,仍需寻找新的可以与钠离子电池体系匹配的隔膜,需要突破。

④ 河北金力生产湿法基膜和涂覆隔膜,总产能约28.5亿平方米,客户包括比亚迪、宁德时代。

⑤ 璞泰来:生产负极、膜材料、隔膜涂覆加工等,基膜产能4亿平+9.6亿平,涂覆产能80亿平以上。

⑥ 江苏厚生:生产湿法隔膜、涂覆隔膜,预计产能23亿平方米。

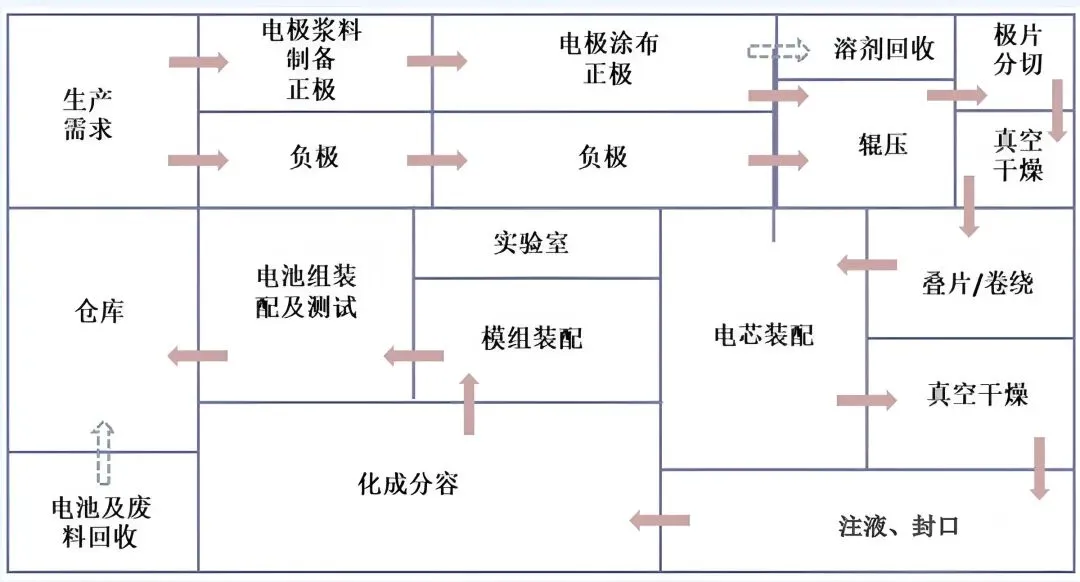

(1)电池制造概况:

钠离子电池的生产工艺可参照锂离子电池,其生产线和锂离子电池生产线基本类似,不同的地方在于钠离子电池可采用铝箔作为负极集流体,因此正负极可采用相同的铝极耳,相关工序(如极耳焊接工序)可以更加简化。

下图为钠离子电池生产线示意图:

(2)电池制造龙头:

宁德时代、比亚迪等锂电巨头依托技术积累快速切入,还有中科海钠、传艺科技、鹏辉能源、圣阳集团、维科技术、华阳股份等企业以不同技术路线参与竞争:

① 中科海钠:中国钠离子电池的龙头企业,出生于中科院物理所,拥有多项钠离子电池核心专利。2023 年 发布了三款极具竞争力的钠离子电池电芯与汽车企业江淮集团合作。

② 传艺科技:之前主要从事笔记本电脑输入设备,2018 年布局钠离子电池及相关上游材料,正极采用层状过渡金属氧化物或聚阴离子型化合物,负极采用硬碳,单体能量密度 150Wh/kg-160Wh/kg。

③鹏辉能源:专注于锂电池生产制造与研发,2021 年参股四川佰思格,布局硬碳,以实现小批量出货。2022 年 9 月成立河南鹏钠,主要研发层状过渡金属氧化物和聚阴离子化合物路线的钠电正极。

④维科技术:公司锂电池业务以 3C 数码电池为核心、积极拓展动力和储能电池市场,2019 年究钠电池,掌握了材料配方体系、生产工艺条件相关的技术关键。在南昌投资年产 2GWh钠离子电池项目。

⑤圣泉集团 :产业覆盖生物质精炼、合成树脂行业龙头,SQ 生物溶剂法研发成功,解决生物秸秆高值化利用难题及生物基硬碳负极材料发展中的瓶颈。

⑥ 鹏辉能源: 生产无负极磷酸钒钠电池及负极、正极、电解液。

⑦ 华阳股份:钠电全链王者,与中科海钠深度绑定,正极(铜基氧化物)+负极(煤基硬碳)+电解液全自研。

(三)下游--应用领域

1、 储能领域:占比60% ,主要应用于电网级储能、可再生能源配套(风能、太阳能)及家庭储能系统。预计2025年新型储能装机规模达193.06GW。

包括中科海钠、宁德时代等企业的产品已在储能电站等场景得到应用。

2、低速电动车:如电动自行车、电动三轮车领域,传艺科技等企业有布局。

3、 新能源汽车:部分企业如中科海钠在推动钠离子电池在商用车领域的应用,江淮钇为首款钠电池量产车,2025年新能源汽车销量占比或超40%。

四、总结与展望

在现阶段,钠离子电池应用还是主要面向储能、基站、低速车、低端乘用车等市场,2024年全球钠电池出货量超过3GWh,我们预计,2030年钠电池出货量将超过1TWh,未来6年增长超过290倍,有望成为增速最快的新能源电池。

尽管增值迅速,钠电依然面临着诸多挑战:

首先,性能方面,钠离子半径大,相对质量大,导致钠离子电池能量密度天然低于锂离子电池,离子迁移速度慢,循环次数的寿命有限,难以满足对空间和重量要求高的应用场景;

其次,成本方面,目前钠离子电池产量低,未达规模效应,生产成本较高,市场吸引力低。而且,生产设备多沿用锂离子电池生产线改造,缺乏专用标准化设备,限制生产效率和产品一致性;

再者,材料体系未统一,供应链不稳定,正极材料的量产技术虽有进展,但普鲁士蓝等材料制备技术仍在攻关,负极硬碳材料成本和规模化存劣势,电解液热稳定性欠佳,影响生产的成本控制、质量控制和效率提升。

此次宁德时代突破能源边界,发布的“钠新”电池,能量密度达175Wh/kg,还能在-40℃至70℃全温域适配,循环寿命超10000次,满足乘用车长期使用需求 ,解决了新能源汽车低温续航痛点,加速了“多核时代”的到来。

路漫漫其修远兮,吾将上下而求索。正如宁德的CEO曾毓群所言,钠离子电池凭借其独特的技术优势和成本潜力,未来有望达到动力电池市场的50%份额,我们期待钠电在巴士、重卡、飞机、船舶、工商业等多核领域全面落地!

声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)

惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|全国医药行业董事长精品班 简章|全国医疗器械行业董事长精品班 简章|大健康产业企业家后EMBA高端研修班 简章|沙丘投研院股权投融资实战研修班 简章|中国矿业能源投融资与管理研修班 简章|资本与并购全球企业家课程 - 上海班 简章|工信先进制造总裁高级研修班(第8期) 简章|北清经管后EMBA董事长班 (导师:宋志平)

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

- 推荐阅读 -

- 推荐阅读 -

简章|王石与冯仑邀您加入运河私董会 简章|运河圆桌派-商业增长“6+1”陪跑计划

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

简章|人工智能产业创新经营培育计划 简章|低空经济产业创新经营高级研修班 简章|新能源产业领军千人培育计划

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

(扫码咨询)惠老师:182 0102 3441

微信:emba1818

来源|项目招生办 声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

声明|本公众号所提供信息仅供参考之用,如有侵权请联系我们删除。

惠老师:182 0102 3441

微信:emba1818