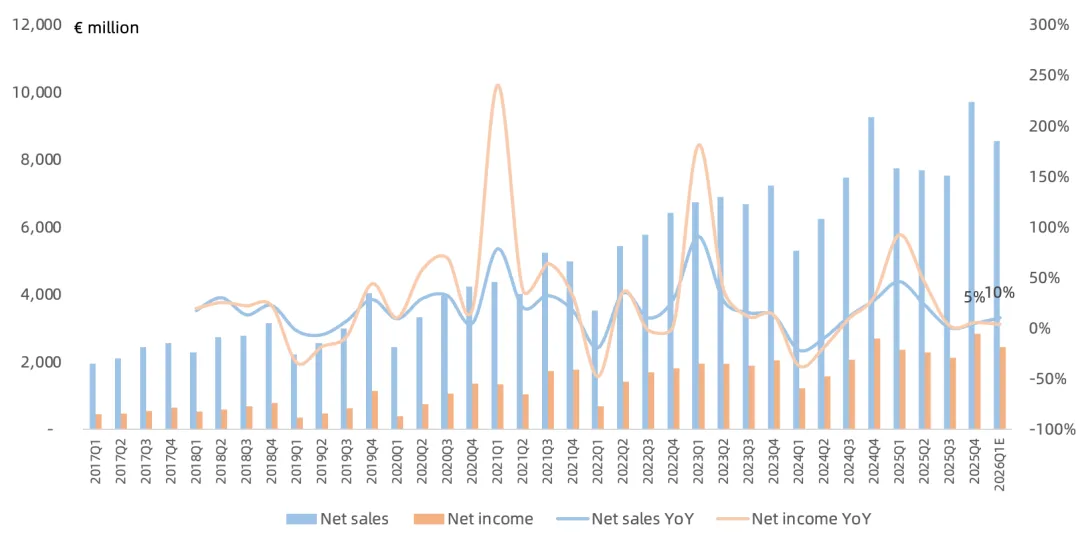

营收97.2亿欧,同比增长5%,高于市场一致预期95.6亿欧元,处于此前营收指引区间92-98亿欧元的上沿;

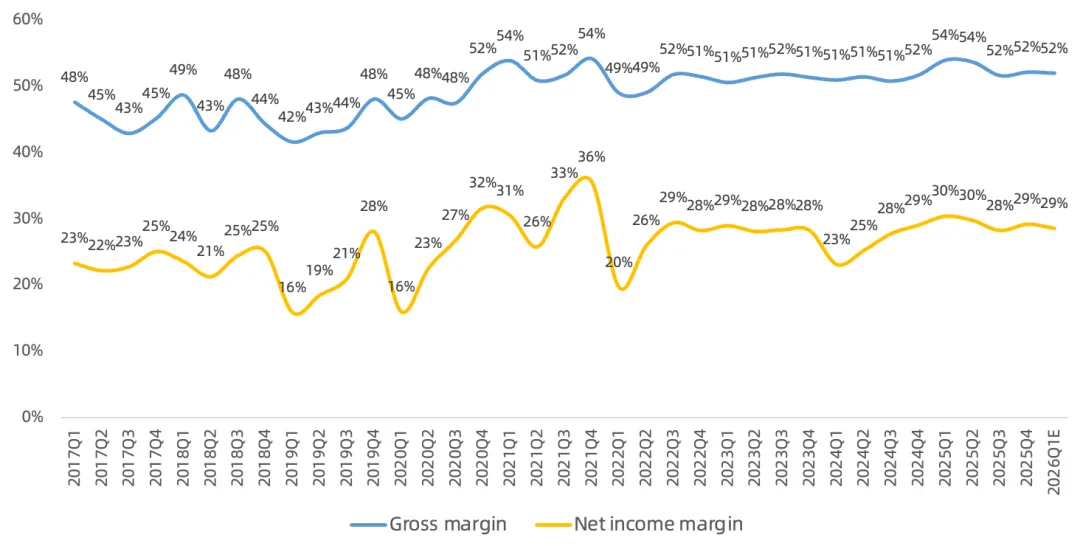

毛利率52.2%,同比增长0.5个百分点,高于市场一致预期51.9%,处于此前毛利率指引区间51%-53%的上沿;

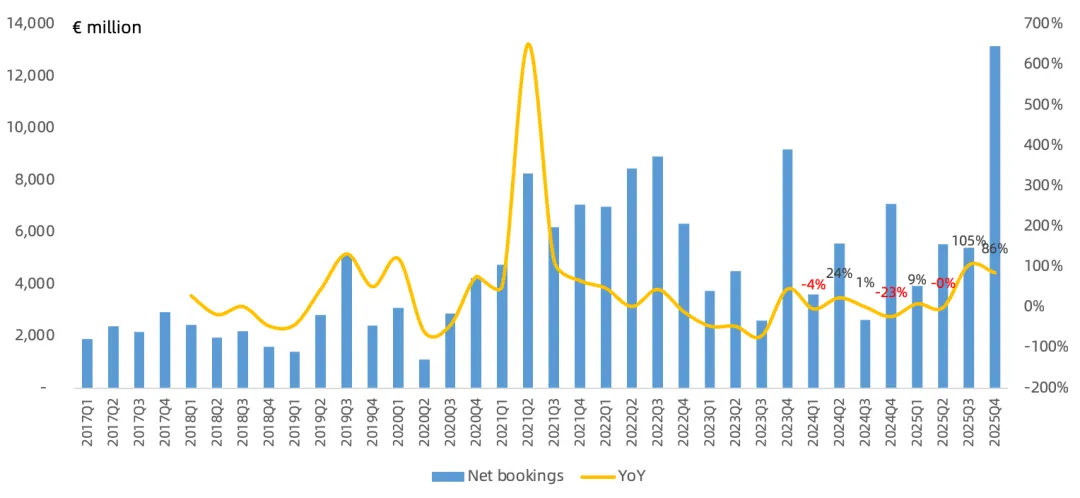

净利润28.4亿欧,同比增长5%,低于市场一致预期的29.1亿欧,净利润率29.2%; Q4回购17亿欧元,连续4个季度回购,宣布120亿欧元三年期回购计划; 在手订单388亿欧,其中EUV为255亿欧;

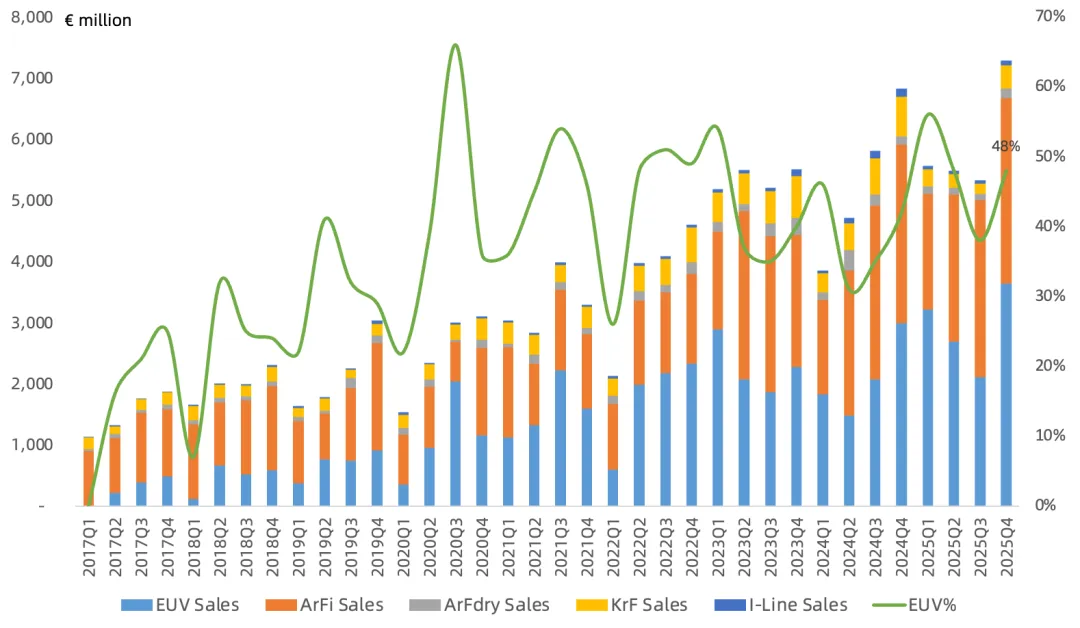

EUV:14台,营收36.4亿欧,占光刻机营收48%,ASP 2.6亿欧。 ArFi:37台,营收30.3亿欧,占光刻机营收40%,ASP 8199万欧。 ArFdry:5台,营收1.5亿欧,占光刻机营收2%,ASP 3034万欧。 KrF:29台,营收3.8亿欧,占光刻机营收5%,ASP 1308万欧。 I-Line:17台,营收0.76亿欧,占光刻机营收1%,ASP 446万欧。

预计Q1营收82-89亿欧,同比增长6%-15%,Installed base营收24亿欧,Q4毛利率51%-53%,按营收指引中值计算净利润24.5亿欧元,同比增长4%;

预计2026年营收340-390亿欧元,同比增长4%-19%,毛利率51%-53%,其中EUV业务将显著增长,非EUV业务持平,非EUV业务中量测设备需求相当强劲。

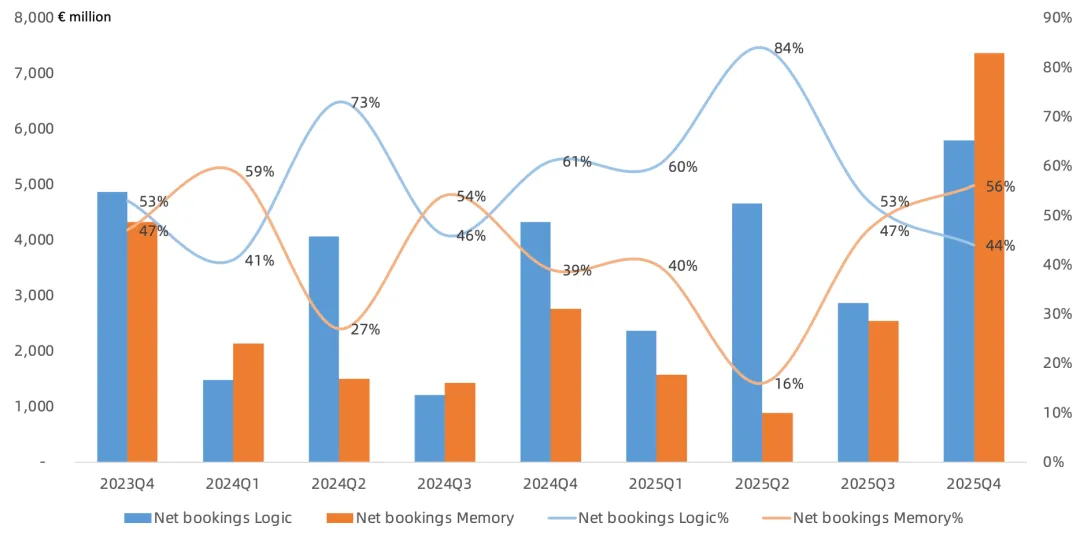

在本季度财报电话会议中,管理层仍预计2026年逻辑市场仍然因AI需求爆发而增长,存储市场继续由HBM/DDR5带动强劲增长;

Installed base预计2026年维持增长,得益于EUV安装基数的上升和客户升级业务显著需求,因为这是客户获得额外产出产能的最简单和最快的方式;

最令人费解的是,哪怕拥有那么超预期的Net bookings,管理层仍维持2030年440-600亿欧的营收目标不变,毛利率56%-60%;按目标中值计算,ASML 2025-2030年营收CAGR不足10%,净利润CAGR仅6%;是这些已经在管理层预期之内,还是管理层留着后续上调不得而知。

回顾此前24Q3观点:

ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-350亿欧,结合毛利率、OpEx指引,净利润乐观也才90亿欧,对应现在市值仍被高估。

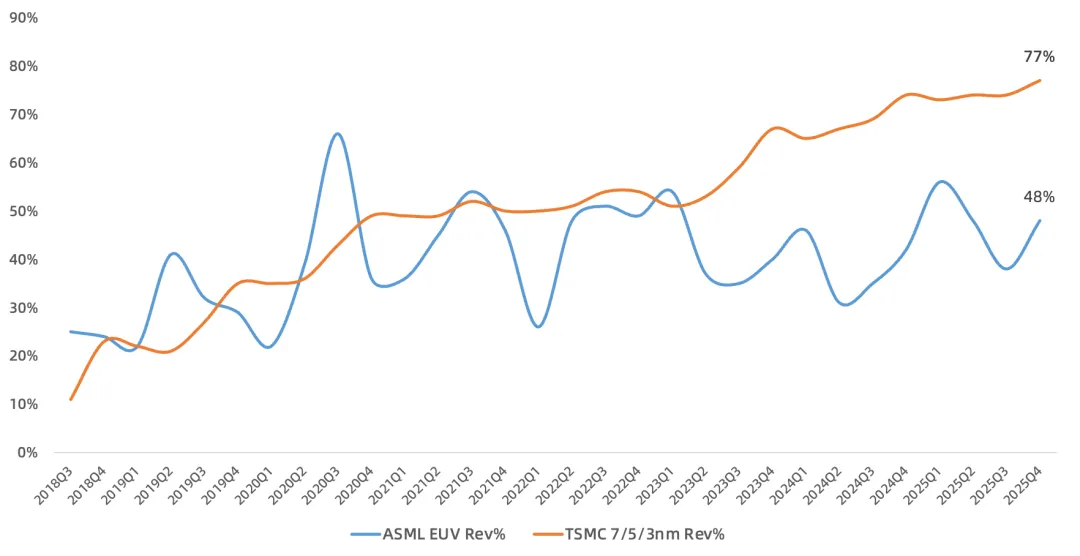

ASML的垄断地位虽无人撼动,但不代表光刻机需求增长曲线是线性,而且未能直接吃到AI需求爆发的红利。处于中游制造的台积电则可以直接对接下游AI客户需求,吃尽AI红利。

ASML短期需求不振主要因存储厂客户不敢扩产(HBM大多是DRAM产线改造),Fab厂客户如Intel、三星自身需求不行,而需求最好的客户台积电对high NA也比较谨慎,综合这些因素,就导致了ASML短期成长性堪忧。

崔彤,公众号:Eric有话说ASML Q3财报一览:短期需求不振,成长性问题显露无遗

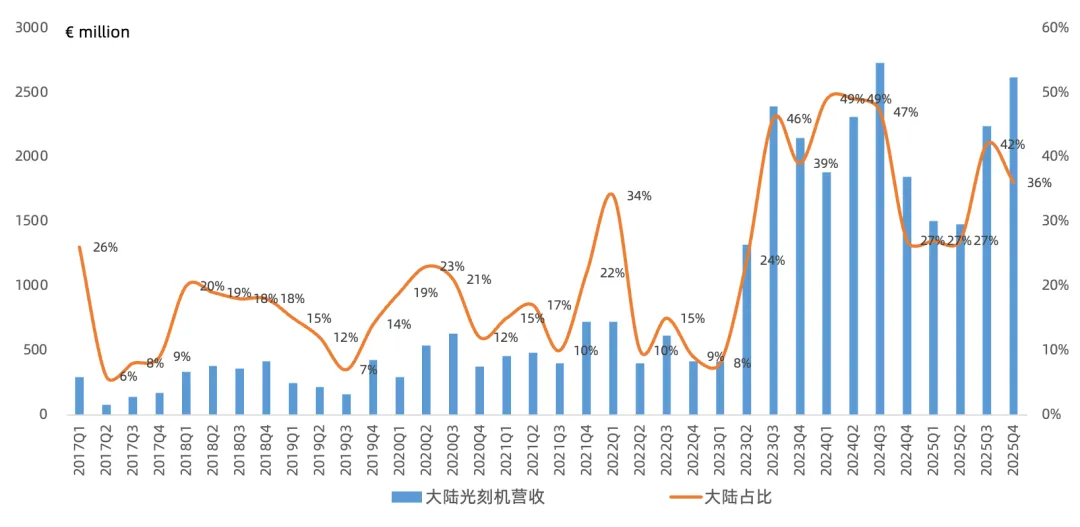

ASML由于光刻机在产业链位置的特殊性,近些年增长受制于存储客户疲软影响,主要靠大陆成熟制程扩产潮以及台积电扩产潮拉动。

尽管本次业绩指引增速仍一般,但存储扩产潮导致本次财报大超预期的Net bookings缓解了市场对短期增长担忧,叠加台积电超预期的capex支出,提振了整个半导体设备板块的投资情绪。

《ASML 24Q2财报一览:EUV营收占比骤降,DUV占比接近六成》

《ASML 23Q4财报一览:DRAM订单回暖;2024年不增长,要等2025年爆发?》

《ASML 23Q3财报一览:EUV低迷,浸没式DUV亮眼;大陆DUV持续交付》