完整原文已经发在知识星球,欢迎加入

高盛经济研究

2026年1月29日 | 香港时间 晚上 8:21

中国:2026年全球宏观会议中国相关讨论要点

核心结论:

我们于1月27-28日在香港举办了2026年亚太全球宏观会议。期间我们举行了三场以中国为主题的小组讨论,会见了众多国内和全球投资者,并就中国经济、政策和市场的看法对参会者进行了调查。与去年年初我们举办2025年全球宏观会议时相比,考虑到出口韧性和人工智能的突破,投资者对中国中期增长前景的悲观情绪似乎有所减弱,对中国股市和人民币汇率更为看好,但对国内需求、再通胀和政策执行更加谨慎。我们在客户会议中最常被问及的问题包括对“两会”、“十五五”规划、房地产市场和消费政策、出口强劲的可持续性、PPI通缩/再通胀以及人民币汇率的预期。

主要观点:

1. 在过去两天(1月27-28日),我们在香港举办了2026年亚太全球宏观会议。

会议期间,我们调查了参会者对中国经济、政策和市场的看法及展望。我们将有关中国宏观问题的结果总结如下:

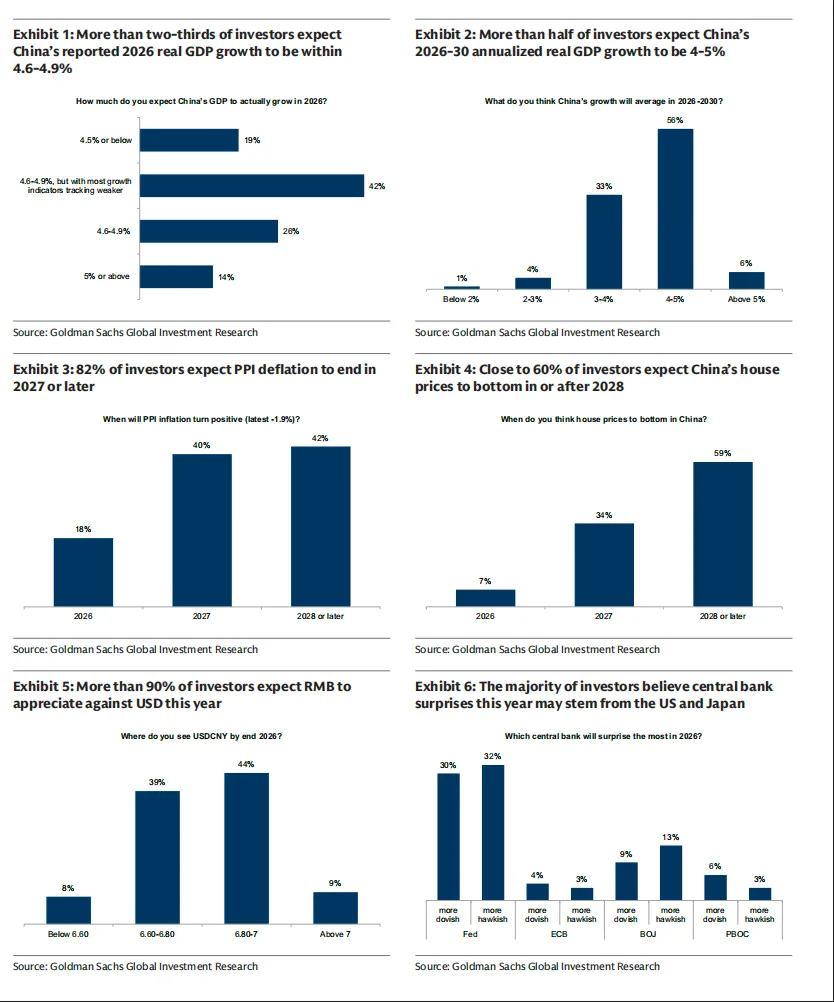

超过三分之二的投资者预计,中国2026年官方报告的实际GDP增长率将处于4.6-4.9%之间,尽管非GDP增长指标可能会更弱。 在我们的基准情景中,我们预计2026年实际GDP增长率为4.8%(高于彭博共识的4.5%),这得益于出口增长的韧性、持续的政策宽松以及房地产市场低迷带来的拖累减弱。

超过一半的投资者预计,在“十五五”规划期间(2026-30年),中国的年化实际GDP增长率将为4-5%。 这高于去年的调查结果,当时大多数参会者认为中国2025-30年的潜在增长率为3-4%。我们的基准预测意味着2026-30年间中国实际GDP平均增长率为4.5%,我们认为这是实现到2035年人均收入达到“中等发达国家”水平目标所必需的。

82%的投资者预计PPI通缩将在2027年或更晚结束。 我们回顾去年的调查,当时近一半的投资者预计这会在2026年发生。这意味着市场一年前对中国的再通胀更为乐观,但现在变得更加谨慎。在我们的基准情景中,我们预计PPI通胀率将从2025年的-2.6%升至2026年的-0.7%,并在2026年底至2027年初转正。

只有7%的投资者预计中国房价会在今年触底,34%预计会在明年触底,近60%预计会在“2028年或之后”。 根据我们之前的研究,如果中国遵循全球经验暗示的典型房地产萧条时间表,未来可能还有10%的房价修正,实际价格可能要到2027年才能在全国范围内触底。

超过90%的投资者预计今年人民币对美元将升值,其中6.8-7.0被选为最可能的区间。 值得注意的是,去年只有3%的参会者预计2025年底美元兑人民币汇率会跌破7.0。

大多数投资者认为,今年的央行意外可能来自美国和日本,而非中国。 在选择中国的投资者中,大家认为风险更偏向于中国人民银行(PBOC)更加鸽派。在我们的基准情景中,我们预计中国人民银行将在2026年进行两次10个基点的降息,这将使7天逆回购利率从2025年底的1.4%降至2026年底的1.2%左右。

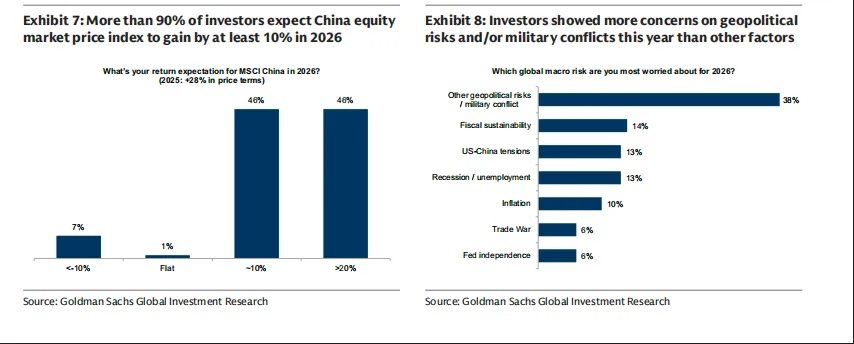

超过90%的投资者预计2026年中国股票市场价格指数将上涨至少10%,这与我们股票策略团队的观点大体一致。 尽管如此,我们要出的最新研究指出,股市上涨对家庭消费的影响非常有限,因为只有特定的部分人群会从中受益。

从全球角度来看,投资者今年对地缘政治风险和军事冲突的担忧超过了其他因素(如财政可持续性、美中紧张局势、衰退/失业和通胀)。 在整个会议期间,投资者对地缘政治问题的兴趣保持高位,但确信度仍然较低。

2. 在会议期间的客户交流中,尽管外部不确定性依然高企,国内投资者对中国出口的韧性表现出更多信心,而外国投资者则对中国出口的可持续性表示更多担忧。

许多客户询问了房地产市场的潜在政策,以及政府今年是否会提振消费。客户会议中最常问到的问题包括我们对即将召开的“两会”的预期(例如2026年GDP增长目标、预算参数、具体的宽松措施和“十五五”规划)、如何有效提振消费、房地产市场将如何以及何时触底、中国出口强劲的可持续性、“反内卷”政策和PPI通胀、什么会触发更积极的政策刺激、人民币汇率,以及近期外部和国内形势发展对两岸风险的影响。